撰文:Oliver,火星财经

来源:火星财经

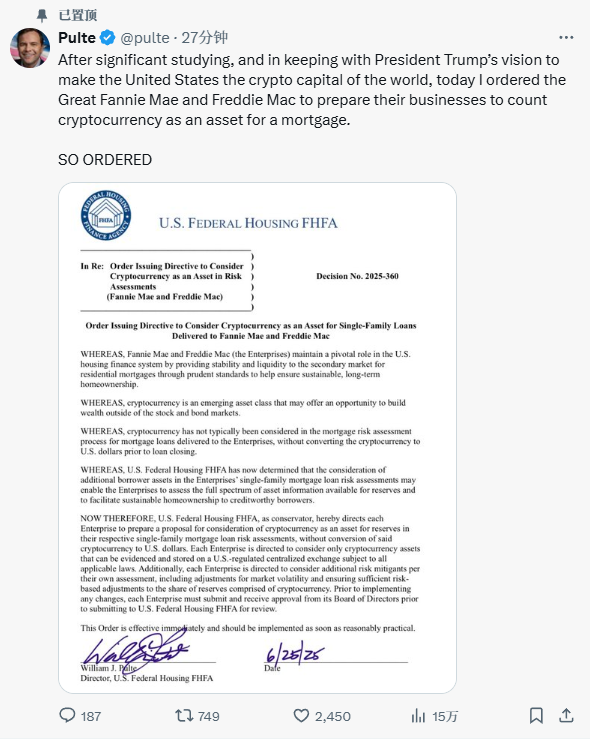

当地时间周三,一则社交媒体帖子,在美国房地产金融界撕开了一道通往未知领域的口子。联邦住房金融署(FHFA)署长威廉·普尔特亲自下场,指令美国住房抵押贷款市场的两大「压舱石」——房利美和房地美——为接纳加密货币作为抵押品做好准备。这则消息没有通过任何官方新闻稿的冗长铺垫,以一种极具时代风格的突袭方式,将一个宏大愿景推至台前:将美国打造成「世界加密货币之都」。

这绝不仅仅是一次政策微调,它更像一场跨越金融卢比孔河的豪赌。一个以剧烈波动、高度投机而闻名的资产类别,即将被嫁接到美国经济最敏感的基石——一个价值超过 13 万亿美元的庞大市场之上。市场的神经瞬间被挑动,人们对 2008 年那场金融海啸的痛苦记忆也被重新唤醒。这究竟是为解决住房危机开出的创新良方,还是在旧伤疤上,鲁莽地划开一道可能引发系统性感染的新口子?要找到答案,我们需要拨开迷雾,看清牌桌上每一位玩家的底牌。

铺路石:监管的「默契」转向

普尔特的指令看似突然,实则是在一条被精心清理过的跑道上,踩下的第一脚油门。在此之前,华盛顿的监管风向早已悄然转变。一场步调一致的「解冻」行动,正在为这场豪赌铺平道路。

变革的核心,是对过往壁垒的系统性拆除。2025 年初,美联储、联邦存款保险公司(FDIC)和货币监理署(OCC)三大机构联手,撤销了此前针对银行涉足加密业务的多项限制性指导意见。这些文件曾是传统银行触碰加密世界的「紧箍咒」。官方的说法是「支持创新」,但市场的解读更为直白:绿灯已经亮起。

紧随其后,美国证券交易委员会(SEC)也拆除了另一堵高墙,废除了备受争议的第 121 号员工会计公告(SAB 121)。这项规定曾迫使银行将代客持有的加密资产计入自身负债,极大增加了其提供托管服务的成本。随着这块绊脚石被移开,银行大规模进入加密托管领域的大门被彻底敞开。

这一系列看似独立的动作,串联起一条清晰的路径:从允许托管,到鼓励参与,再到如今指令金融系统的核心接纳其作为抵押品。监管层用一套组合拳,为加密资产从边缘走向中心,搭建了一条畅通无阻的「高速公路」。

舞台中央:背负历史的巨人

要理解这脚油门的份量,就必须了解房利美和房地美这两个庞然大物的角色——以及它们在 2008 年危机中那段并不光彩的历史。作为由国会创建的政府支持企业,它们通过购买和担保抵押贷款,为整个市场注入生命线般的流动性,其承销标准就是行业的「金科玉律」。

而监督这两个巨人的 FHFA,其诞生本身就是 2008 年危机的产物,核心使命正是为了防止历史重演。这便构成了当下最富戏剧性的矛盾:一个为「去风险」而生的机构,如今却指令它的监管对象去拥抱一个以高风险闻名的资产。这无异于让一个大病初愈的病人去尝试一剂成分不明的烈性新药。在行事强硬的新署长普尔特的推动下,市场的担忧并非空穴来风。

多米诺骨牌:风险如何从个人赌局演变为系统性风暴

在两大巨头被推上牌桌前,一个服务于加密货币持有者的「小众」借贷市场早已存在。像 Milo、Figure 这样的金融科技公司,其玩法很简单:借款人拿出远超贷款额的加密资产作为抵押,换取购房资金。这种模式最大的风险在于「追加保证金通知」(Margin Call),一旦市场暴跌,借款人若无法补仓,抵押品就会被清算。风险,被严格地圈定在借贷双方这个狭小的范围内。

然而,一旦房利美和房地美入场,一个令人不安的熟悉剧本就开始上演。2008 年的危机路径,正是始于风险的包装与扩散。当年,银行将大量劣质的次级贷款打包成看似安全的证券(MBS),通过两大巨头的担保卖向全球,最终无人知晓风险的真正所在,直至整座大厦轰然倒塌。

现在,我们可以轻易地想象出类似的一幕:银行发放由加密资产支持的贷款,转手卖给房利美和房地美,后者再将其打包成「加密抵押贷款支持证券」(CMBS),凭借政府的隐性担保,流向全球的养老基金、保险公司和投资者。当这种原本属于个人的风险,被放大并注入整个金融系统,美联储曾警示过的「负反馈循环」便可能被触发。FHFA 的指令,正试图将这种小圈子里的投机游戏,接入国家的住房基础设施,其赌注之大,不言而喻。

解药还是毒药:两种未来的碰撞

对于这项政策,支持者和反对者描绘了截然不同的未来。

一方眼中,这是解决美国住房危机的「天才之举」。数据不会说谎,近四分之三的美国家庭已被高昂的房价挡在门外。与此同时,一个庞大的、以年轻人为主的加密货币持有群体正在形成,他们坐拥巨额的数字财富,却同样面临「上车难」的困境。这项政策的核心,就是搭建一座桥梁,将这部分「资产丰富,现金贫乏」的人群,与他们对住房的刚性需求连接起来。

但在另一方看来,这不过是 2008 年幽灵的重现。经济学家努里尔·鲁比尼等批评者,一直将加密货币斥为「毫无内在价值的投机泡沫」。一位住房与城市发展部(HUD)的官员更是直言不讳:「这无异于将另一种不受监管的证券引入住房市场,就好像 2008 年从未发生过一样」。他们认为,这种做法在牛市中只会为房地产市场火上浇油,而在熊市中,强制平仓则会同时打击加密市场和房地产市场,形成致命的螺旋式下跌。更令人担忧的是,在当前住房供应本就紧张的背景下,大量新增购买力的涌入,几乎必然会推高整体房价,制造出新的财富鸿沟。

悬而未决的难题

普尔特的指令仅仅是打响了发令枪,真正的挑战在于终点线前的无数细节。一系列关键问题依然悬而未决:哪些加密货币有资格成为抵押品?如何对这种 7x24 小时波动的资产进行实时估值?为对冲风险而设定的「折扣率」(haircuts)将是多少?

有趣的是,在所有的喧嚣中,故事的两位主角——房利美和房地美——始终保持着耐人寻味的沉默。这恰恰印证了该指令自上而下的政治驱动性质。它们发现自己被动地卷入了一场技术和风险管理的「军备竞赛」,必须在短时间内,开发出能与敏捷的金融科技公司相媲美的风控系统。这对于任何一个庞大的官僚机构而言,都是一次巨大的挑战。

FHFA 的指令无疑是一个分水岭。它标志着一个明确的政治议程、一个新近宽松的监管环境,以及美国住房金融体系的巨大惯性三者汇合的时刻。房地产市场,这个美国经济最核心的领域之一,已被正式指定为数字资产与传统世界融合的下一个主战场。

此举将加密货币的角色从旁观的投机品,提升为构建财富和实现美国梦的潜在基石。未来是福是祸,是金融包 -updated to be more narrative 性的巨大飞跃,还是系统性不稳定的再次预演,将完全取决于那些即将被制定的、充满魔鬼细节的执行方案。这一次,全世界都将拭目以待,看美国是否会从 2008 年的历史中吸取教训。故事,才刚刚开始。