原文作者: Nathan

原文编译:深潮 TechFlow

稳定币的超级周期已经到来。

这不仅仅是因为稳定币的总供应量已超过 2300 亿美元,Circle 公司提交了 IPO 申请,或者我经常提到“超级周期已到来”。更根本的原因在于,稳定币正在深刻颠覆传统支付体系,并且这种颠覆将以指数级的速度持续下去。

我的观点很简单:稳定币将超越传统支付方式,因为它们更优、更快、更便宜。

然而,“支付”这个词涵盖的范围很广。如今的支付体系主要由传统支付渠道、银行和金融科技公司主导,它们在 Web2 支付体系中各自扮演着不同的角色。尽管稳定币相比传统系统提供了更高效、更易用的替代方案,但加密货币支付体系正在逐渐呈现出与 Web2 体系相似的复杂性,因此值得我们深入剖析。

目前,有数百家公司正在基于或围绕稳定币支付渠道进行开发。

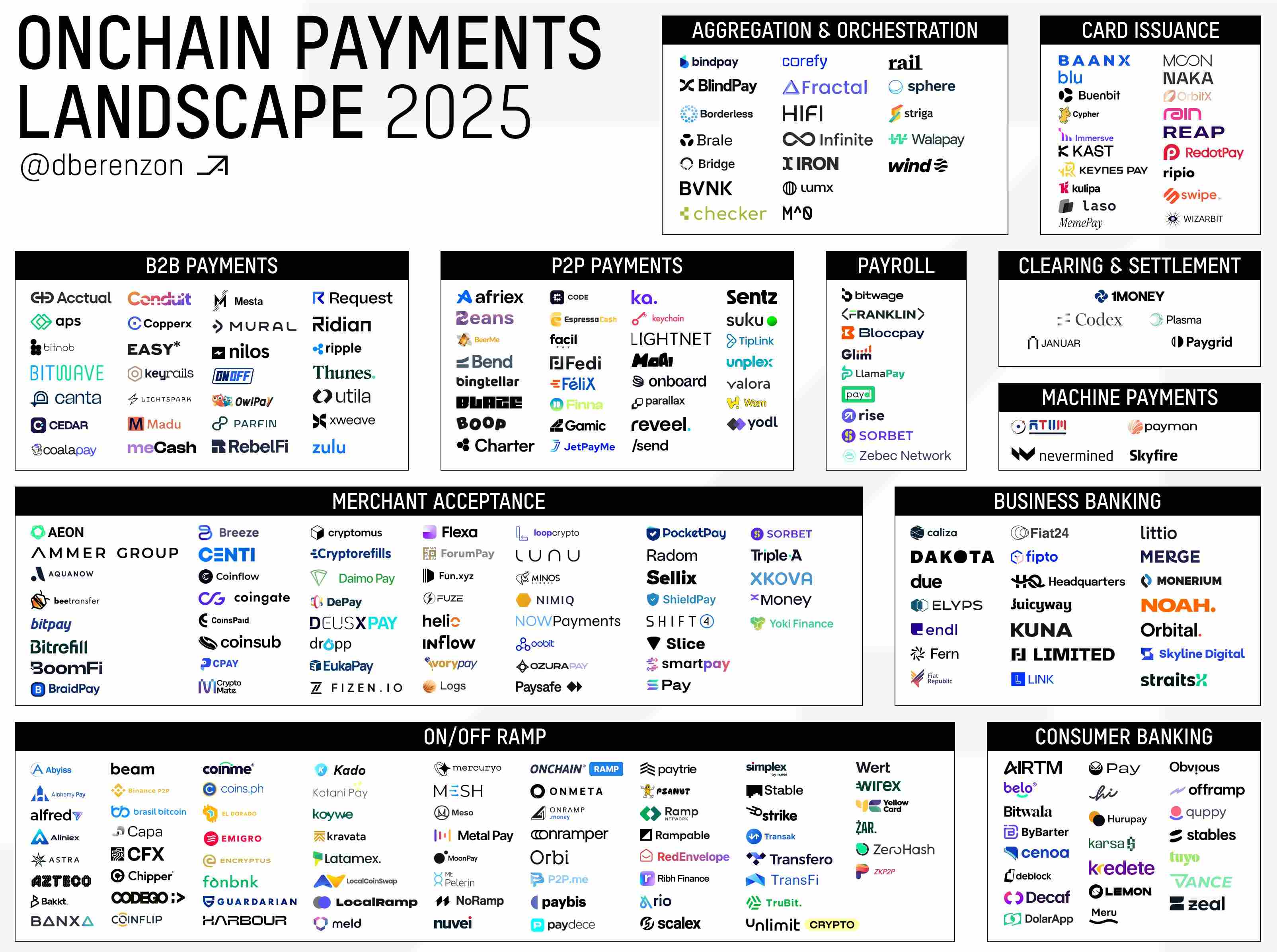

@Dberenzon 整理了一个很棒的页面,将链上支付生态系统细分为九个不同的领域,你可以在下方找到相关内容。

相关链接:

https://x.com/dberenzon/status/1889717634800758858

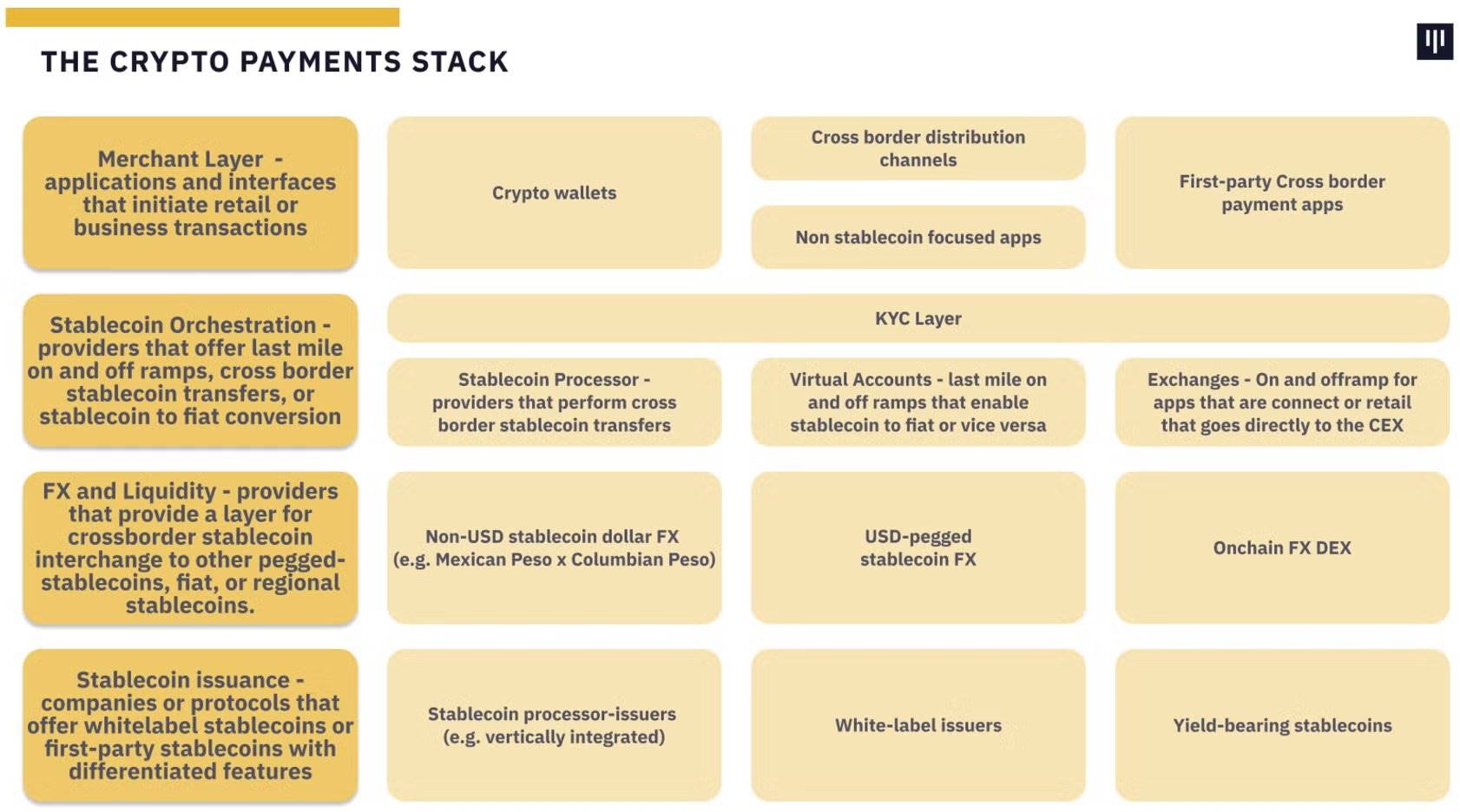

Dmitriy 提供了一个深入且技术性强的视角,而其他机构,比如 Pantera 在其报告 “ The Trillion Dollar Opportunity ”,则从更高层次将支付体系分为四个层级。

在这篇文章中,我将从加密货币原生的第一性原理角度,提供另一种拆解支付体系的方法。不过,Dmitriy、Pantera 等人提出的层级划分仍然从其他角度提供了有价值的分类方式。

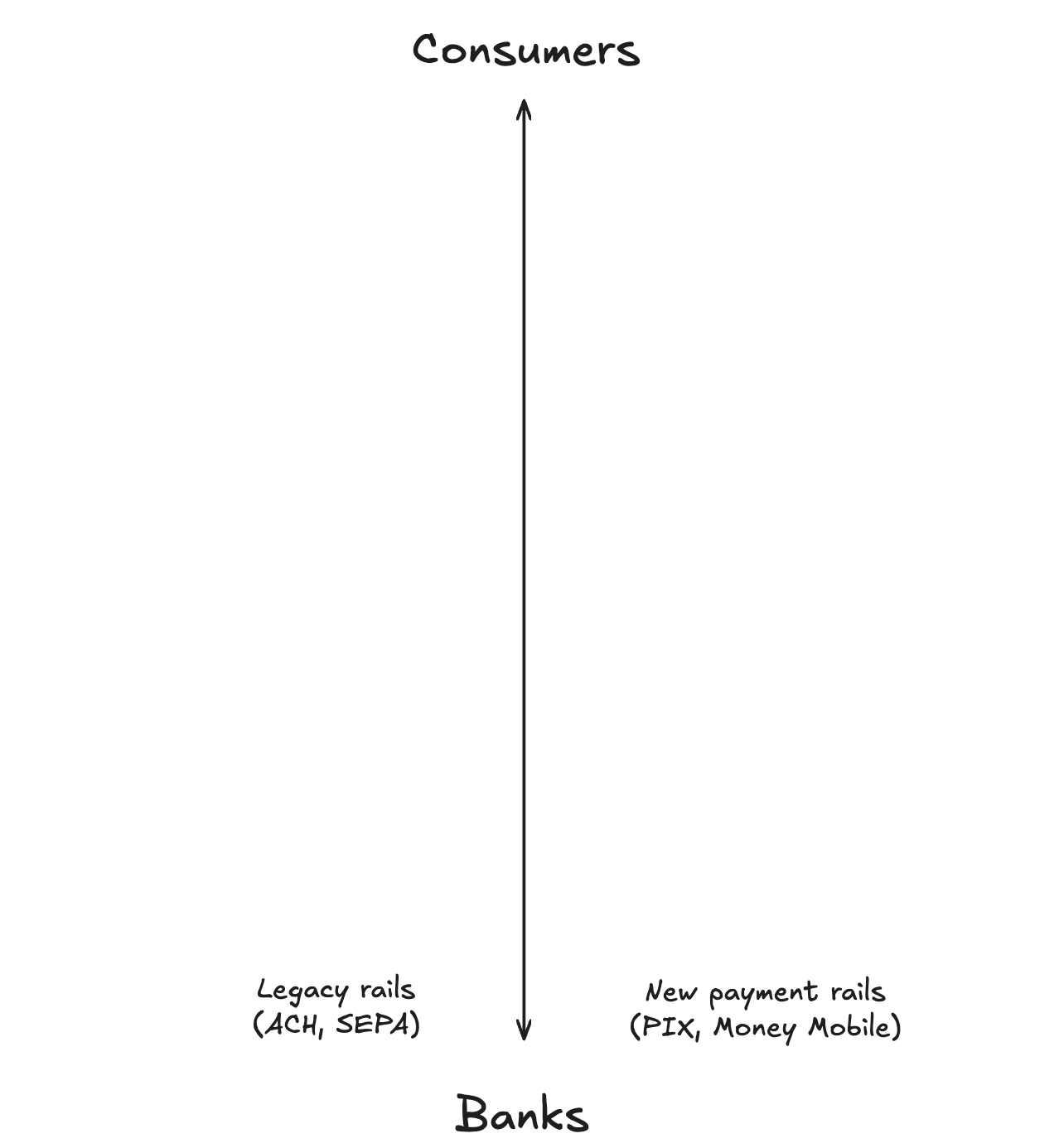

为了提供一些背景信息,我认为支付体系是沿着一条垂直线运作的,顶端是一类用户,底端是另一类用户。此外,我认为支付体系的最高目标是能够服务数十亿用户,因此本次分析的目标是面向那些可能甚至不知道自己正在使用加密货币的普通零售用户。

加密货币支付体系

从第一性原理出发,稳定币是区块链上的代币,代表一种法定货币单位——最常见的是美元。稳定币有不同的类型,包括:

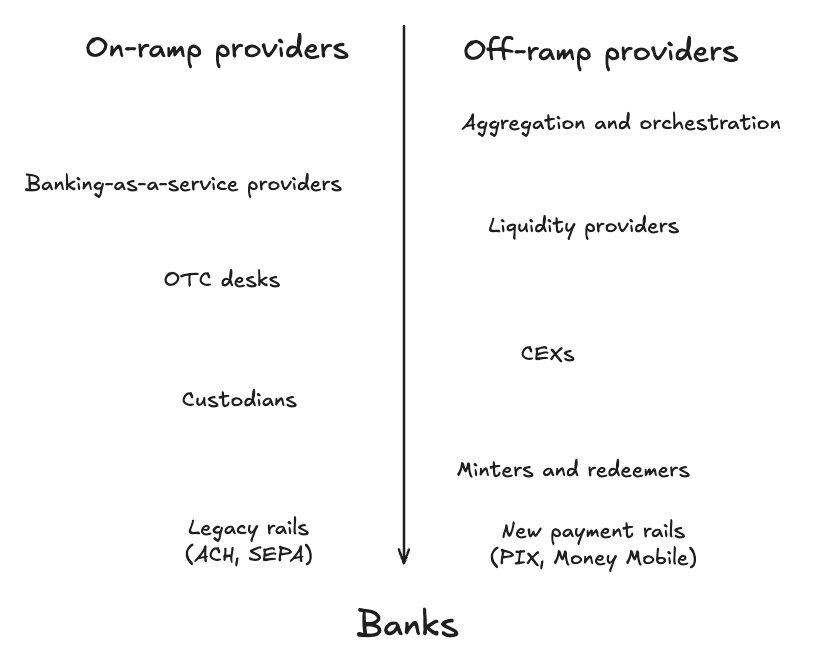

其中,法币支持型稳定币是目前规模最大的类型。这类稳定币以 1: 1 的比例由高流动性资产支持,这些资产包括美国国债、现金以及其他现金等价物,由托管机构持有。因此,在支付体系的最底层用户是传统银行和支付系统。

正如之前提到的,稳定币正在颠覆传统支付,因为它们确实更优、更快、更便宜。这种优势不仅为金融科技和支付公司带来了更高的利润空间,还为终端用户提供了更优质的体验。因此,在支付体系的顶端用户是消费者。

目前,支付体系的结构如下图所示:

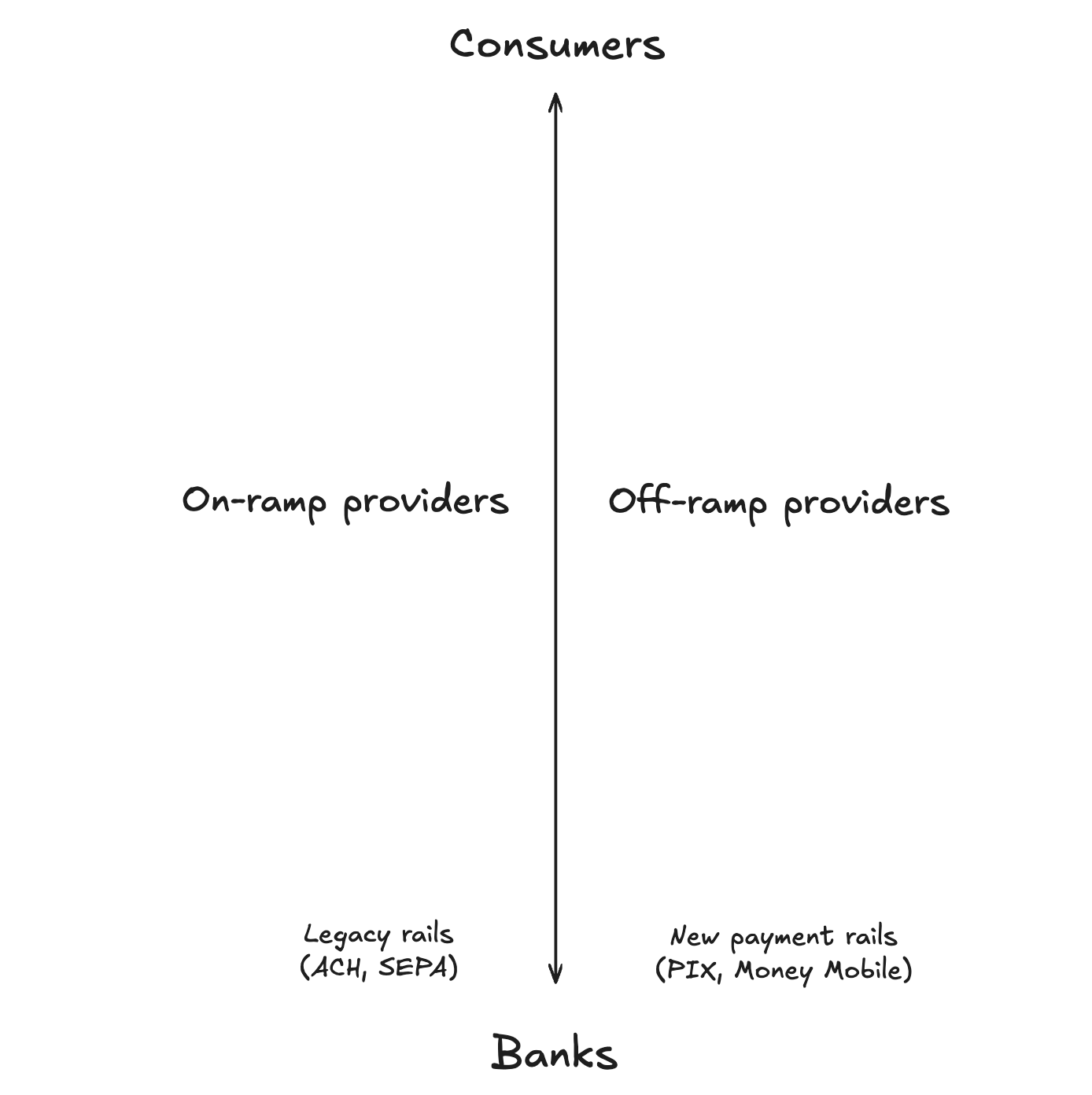

接下来,我们来看支付体系中最主要的应用场景。我们已经看到,加密货币的一个高留存率用例是“出金”( off-ramping )。虽然“入金”(on-ramping)也很受欢迎,但能够轻松使用加密货币(特别是稳定币)进行消费始终是最主要的需求。在我们的体系中,入金/出金服务提供商位于中间位置。

在这些服务提供商之上的所有部分都面向消费者应用或支持消费者的工具,我称之为“服务消费者层”。相反,从入金/出金服务向下直到传统银行的部分,则是将稳定币整合进现有金融系统的部分,我称之为“金融整合层”。

值得注意的是,服务消费者层的数量明显多于金融整合层。这是因为构建金融整合层需要许可证、结构化运营和合规性要求,而服务消费者层可以利用其下层已经建立的服务和关系。虽然服务消费者层可能还有其他细分层,但我在这里重点突出那些基于功能和依赖关系,我认为在支付体系中扮演最关键角色的部分。

服务消费者层

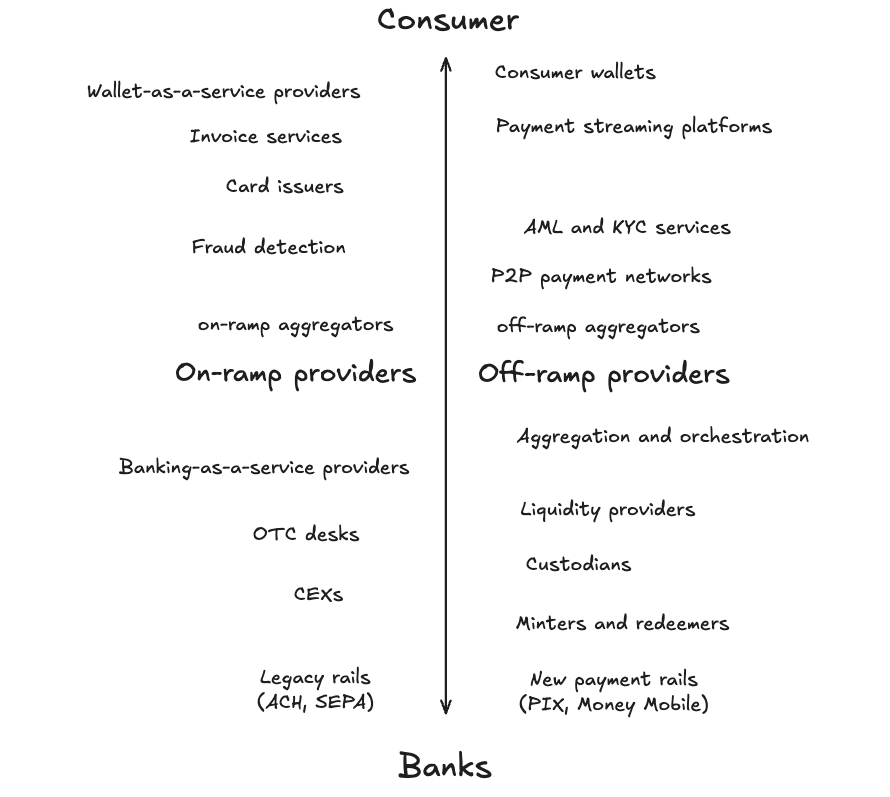

从消费者的角度来看,进入加密货币支付体系的旅程始于钱包。消费者钱包不仅仅是一个存储工具,它还是用户进行储蓄、消费和赚取加密货币的入口。钱包的功能包括借记卡支付、虚拟银行服务以及点对点转账,旨在满足用户的多样化需求。目前市场上有无数钱包选择,有些具有全球覆盖能力,有些则针对不同区域市场设计。

开发一个钱包是一项复杂的任务。它需要整合多种服务,同时降低被黑客攻击的风险,这也是为什么许多公司选择使用“钱包即服务”(WaaS)提供商。这些提供商交付经过审计、久经考验的解决方案,预先集成了入金/出金服务和卡发行商等关键功能。

为了让消费者钱包真正发挥作用,它们必须依赖各种企业对企业的稳定币支付服务提供商。核心组件包括:

-

发票服务:这些平台允许个人以法币或加密货币向雇主开具发票。它们负责生成发票、接收资金,并在必要时进行货币转换,然后将相应货币存入钱包。

-

支付流平台:随着公司越来越全球化,这些平台支持使用稳定币进行无缝、定期的支付。这对于那些没有本地银行选项的国家中的员工尤为有用。

-

卡发行商:随着现金支付逐渐减少,加密货币卡变得至关重要。通过与 Visa 或 Mastercard 等网络合作,卡发行商使钱包提供商能够发行品牌借记卡或信用卡,提升日常使用的便利性。

合规性在这一层也扮演着关键角色。为了保护消费者钱包,许多平台集成了严格的“了解你的客户”(KYC)和反洗钱(AML)措施,以及链上欺诈检测服务。这些服务的提供商在服务消费者层中扮演着重要角色,确保安全性和合规性。

此外,服务消费者层还包括点对点(P2P)支付网络。这些网络在某种程度上独立于支付体系运行,直接连接个人和企业进行加密货币与法币的交易。P2P 解决方案提供了传统渠道的替代方案,在发展中地区获得了显著的采用。然而,P2P支付网络的效率较低,结算的资金量也远低于整个支付体系。

最后,入金/出金聚合器位于服务消费者层的底部。它们将多个入金/出金服务提供商整合到一个易于集成的 API 中,使钱包提供商能够根据速度、成本和区域服务的组合,自动选择最佳方案。

金融整合层

进入金融整合层,我们来到了加密货币支付体系的支柱部分。

在许多其他支付体系中,我接下来要讲的部分通常被称为“聚合与协调层”。然而,为了进行聚合和协调,必须有更底层的支持。因此,我的观点是,聚合与协调层位于这一类别的最顶端。

在这一层之下,是帮助稳定币和法币尽可能无缝流动的公司和服务。以下是三个关键层,通常会被聚合和协调:

-

银行即服务(BaaS)提供商:这些平台提供模块化的金融基础设施,使公司能够将虚拟银行账户、卡和支付服务整合进其产品中。BaaS 提供商通过管理合规性和后端运营,允许企业提供类似银行的功能,而无需自己持有许可证。

-

场外交易(OTC)柜台:OTC 柜台处理大额交易,为那些缺乏与主要交易所或流动性提供商直接关系的公司提供流动性桥梁。它们高效地将稳定币转换为现金,反之亦然,使大额交易的结算更加实际。

-

流动性提供商:流动性提供商与 OTC 柜台密切合作,确保全球范围内有足够的资金来结算交易。它们通过抽象化流动性来源过程,消除了法币与加密货币转换中的许多复杂性。

在许多情况下,没有公司愿意自己持有或管理可能包含数百万美元稳定币(或其他加密资产)的钱包。因此,它们依赖托管机构以可信、受保险的方式存储流动性。托管机构位于支付体系的较低层,因为几乎所有应用和服务都依赖它们来尽可能安全地存储稳定币。

中心化交易所(CEX)也在金融整合层中扮演着关键角色。它们通过与流动性提供商和铸造/赎回服务合作,结算大规模的加密货币和现金交易。CEX 持有稳定币和现金储备,有效地促进了交易双方的交易。

最后,在加密货币支付体系的最底层是铸造和赎回服务或公司。Tether 通过一个有限的网络运营,可以铸造和赎回 USDT,直接在银行账户中接收现金或通过托管机构接收稳定币。另一方面,Circle 的 Circle Mint 允许通过“了解你的业务”(KYB)检查的合格公司铸造和赎回 USDC。

完整的图景

支付体系是动态且高度交织的。每一层都依赖于其下层的工具、服务和提供商。整体来看,加密货币支付体系是这样的:

总结思考

稳定币支持的支付是加密货币除 BTC 作为价值存储之外最具影响力和可采用性的用例之一。

@PlasmaFDN 作为一个专为稳定币支付设计的区块链,处于有利地位,但我预计几乎所有区块链最终都会转向稳定币和支付领域。要做到这一点,它们必须重新思考自己的支付体系,因为仅仅兼容 EVM(以太坊虚拟机)已经不够了。

总之,稳定币确实是一个万亿美元级别的机会,而那些在支付体系中扮演关键角色的参与者将获得最大的收益。