FCoin的兴衰:一个通证设计失败的案例

FCoin(https://www.fcoin.com)是一个于2018年5月开始交易的加密数字货币交易所。在美国和欧洲,Fcoin 最为人熟知的是它曾令以太坊网络陷入瘫痪。然而,在亚洲,尤其是中国,Fcoin 却因为它的“交易即挖矿”的创新激励机制而令其街知巷闻。

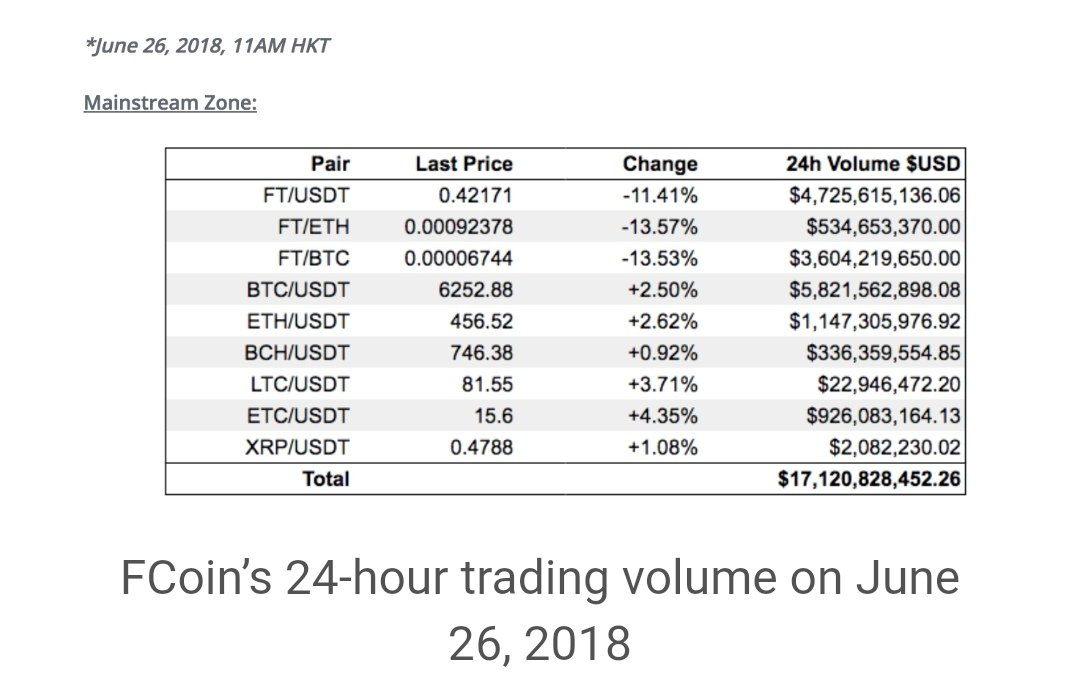

FCoin的“交易即挖矿”奖励计划是如此轰动,以致于这个计划刚开始推出的几周,在2018年6月26日,FCoin的24小时交易量已经达到了惊人的170亿美元。同期,前十大交易所的24小时交易量合计仅为60亿美元左右。很明显,单从交易量看,Fcoin 这个后起之秀令其他老牌加密货币交易所相形见绌。然而,这么骄人的业绩并没有持续多久。据CoinMarketCap报道,FCoin的24小时交易量在2018年8月12日戏剧性地降至1.6亿美元。

是什么导致了FCoin的业绩从高峰期迅速走向衰败呢?FCoin的“交易即挖矿”激励计划从一开始就存在争议,但初始每日交易量的激增却证明Fcoin 的激励机制实际上是运作良好的。然而,尽管Fcoin 在解决问题时犯下了很多错误,但导致交易量迅速下降的根本原因,是因为Fcoin 的通证设计存在着本质的缺陷。虽然最终结果还不知道,但很明显,Fcoin 实际上是被其糟糕的通证设计系统所杀。

通证经济学是一种崭新的工具,它在互联网和手机应用里是不存在的,但它在有运用通证的项目里面却起着至关重要的作用。如果运用得当,通证经济学将可以促进项目破旧立新。相反,将有可能导致项目的崩溃。通过学习FCoin所犯的错误,可以令其他项目,尤其是对那些试图复制Fcoin 模型的项目,更合理地设计通证经济系统,成功引领其业务进入新世纪。

“交易即挖矿”是一个很棒的激励机制

一个良好的通证经济学设计始于激励机制设计,因为使用通证作为激励手段是一股破旧立新的力量。深入了解项目的业务是设计良好激励机制的基础。

从与加密货币交易所业界人士的沟通中了解到,交易所最关心的是每日的交易量。这是毫无疑问的,因为交易所都是从交易费中赚钱,而且大量交易可以产生高流动性。因此,要提高交易量,就应该激励交易者(买家或卖家)。最简单的,也许是唯一的激励方法是向交易者(买家或卖家)提供交易费的折扣。

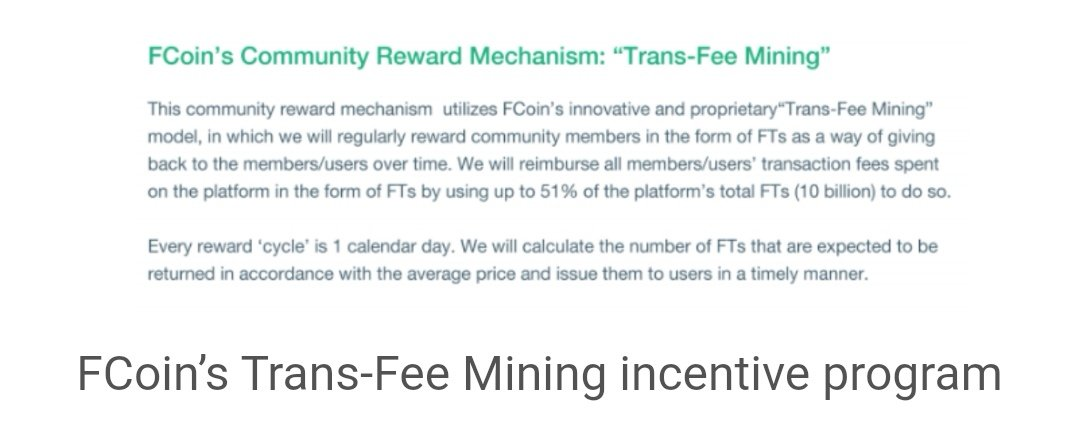

FCoin的创始人张健是 Huobi 的前首席 CTO,也是运营加密货币交易所的资深人士。 所以FCoin 团队对加密货币交易所业务有深刻见解是不奇怪的。为了激励交易者进行更多的交易,FCoin设计了一个创新的激励机制——“交易即挖矿”。在FCoin白皮书中是这样描述的:

“交易即挖矿”的激励是什么? 这个模型让交易者误以为他们实际上支付了0美元的交易费。从Fcoin 在短时间内交易量激增可以看出,这种激励机制显然是很有效。有些人认为这是一种错误的激励机制,因为交易者来到FCoin不做真正的加密货币交易而是开采FT代币。但持有这种观点的人忘记了FCoin的目标是增加每日的交易量,任何交易都会增加交易量。

与传统的营销思想学派不同,加密世界中的通证激励机制本身就是一种获客工具。事实上,在加密领域,一次又一次证明,客户会因激励措施而至。 FCoin的“交易即挖矿”并不是什么新鲜事,但它再次证明了这个想法在加密领域中运作良好。

80%的收入分红是FCoin通证设计的本质缺陷

项目除了应具有良好的激励机制,也应具有正确的通证货币政策,以解决通证供应,通证需求,通证流通等问题。这是至关重要的,因为它将影响通证的价格,而通证的价格又将影响激励机制的有效性。

在FCoin的模式中,新的FT通证由“交易即挖矿”供应。每天都有新的FT通证进入市场,因此产生通证的通货膨胀。理论上,如果没有通证需求或者其需求小于供应,则通证的价格将因其通胀而下降。白皮书没有从utility 的角度描述本地通证的需求。事实上,交易所业务很难创造 utility 需求。即使可以强迫其产生utility 需求,例如要求项目方购买通证作为上交易所的押金,utility 需求仍将远小于“交易即挖矿”的通证供应。

FCoin试图通过给FT通证持有人提供激励的方法,来减少通证的流通,以达到推高价格的目的。FCoin把平台收入的80%(例如由交易商支付并由FCoin收取的交易费)作为分红,分配给FT持有人。这里的逻辑是FT通证持有人想要获得分红,因此不会出售他们的FT通证。 不幸的是,这个分红方案反而成了FCoin通证经济设计中的致命缺陷。结果是,它不但没有提高通证的价格,反而导致了FT通证价格的崩溃。如下图所示,在“交易即挖矿”机

不幸的是,这个分红方案反而成了FCoin通证经济设计中的致命缺陷。结果是,它不但没有提高通证的价格,反而导致了FT通证价格的崩溃。如下图所示,在“交易即挖矿”机制启动后最初的两周内,FT通证的价格飙升至约1.26美元,此后,在最近的两个月内,FT通证的价格跌至0.08美元,距离峰值约95%。随着FT通证价格的崩溃,“交易即挖矿”的激励机制也不再有效,导致交易量迅速下降。

令FT通证价格下降的隐形力量

透过FCoin的例子我们可以看到,分红是不会激励通证持有人持有FT通证的。这是因为支付分红后,通证的价格通常因减去分红值而下降,令市场误认为FT通证的价格正在下跌。因此,FT通证持有人的理性反应是尽快卖出FT通证以获利,这又将导致FT通证的价格下跌得更快。这种恶性循环的下降趋势,是由市场的无形之手推动的。然而,它所蕴含的经济原理并无新意。

通常,我们可以将所有通证分为两类:货币类通证和资产类通证。大部分情况下,因为不同类型通证的价格由不同的规则驱动,所以,这两种类型的通证是不能混合设计在同一个通证经济系统里面的。货币类通证的价格受供求关系驱动。当需求大于供给时,通证的价格会上涨;当需求小于供给时,价格会下跌。资产类通证的价格由标的资产的价值驱动。例如,如果通证表示公司的资产,类似于公司的股票,当公司的资产价值增加时价格会上涨,反之亦然。有时候,我们难以理解和预测通证的供需关系,但公司的资产却很容易理解,从而可以很容易地计算资产类通证的的内在价值和价格。在一段长时间里面,资产类通证的市场价格将会反映其资产的内在价值。

通过向FT通证持有者支付分红,FCoin使FT通证成为资产类通证或Asset Backed 的证券(ABS)。对公司股票有研究的人会很容易理解市场中推动ABS价格下跌的无形之手。从公司财务角度来看,当公司支付分红时,公司的资产价值将下降,因此其股价将下跌;当公司发行更多股票而不改变公司的资产价值(例如股票分拆)时,股票价格就会下跌。在FCoin的情况下,80%的收入将会通过分红分配给交易者,新的FT通证通过“交易即挖矿”每天流入货币流通系统!如果苹果公司每天分红派息和进行股票分拆,你能想象苹果股票的价格曲线和市场的反应会是如何震撼吗?

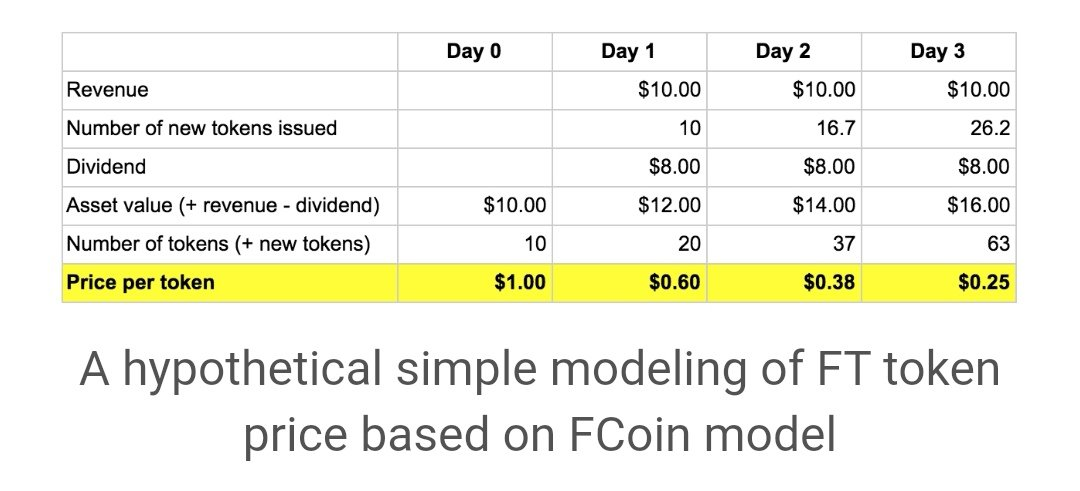

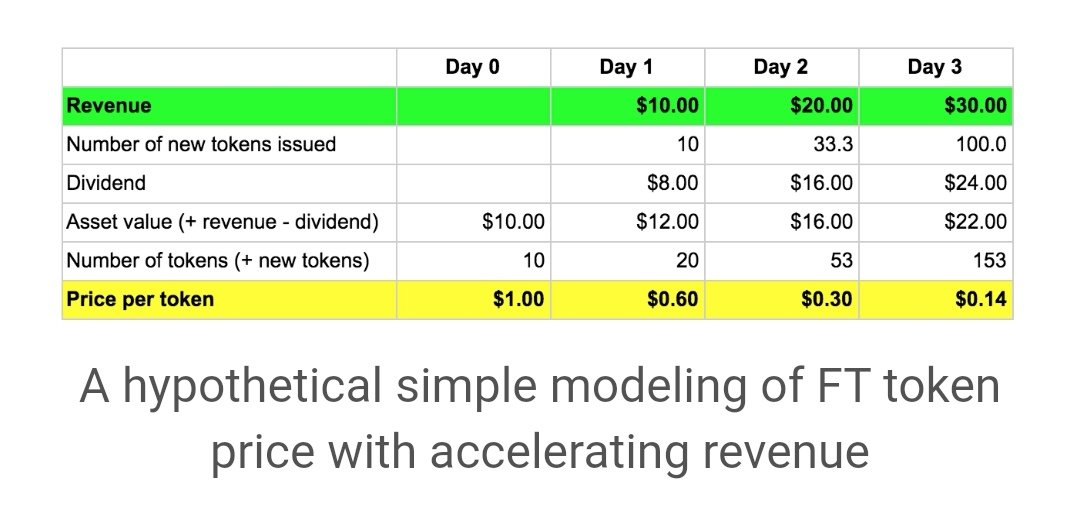

FT通证的价格在两种力量的综合作用下,快速地下降。为了说明这两种力量对FT通证价格的影响,我们基于FCoin模型对FT通证价格做一个假设性的简单建模。

我们假设:1)公司在第0天拥有10美元的资产;2)公司在第0天有10个通证;3)公司每天产生10美元的收入。

如上表所示,价格在3天内下跌75%。

鉴于“交易即挖矿”旨在激励更多交易,我们更改假设 3)的内容来模拟收入加速的情景如下:

3)公司在第1天产生的收入10美元,第2天20美元,第3天30美元

如下表所示,价格下降得更快,在3天内降低了86%而不是75%。这是由于更高的收入,结合更低的通证价格,导致更高的通证通胀。

对于资产类别的通证,市场价格最终会和通证的内在价格一致, 因为市场有自我纠错的能力。因此,FT通证价格的崩溃应被视为是正常的并且是预料之中的。

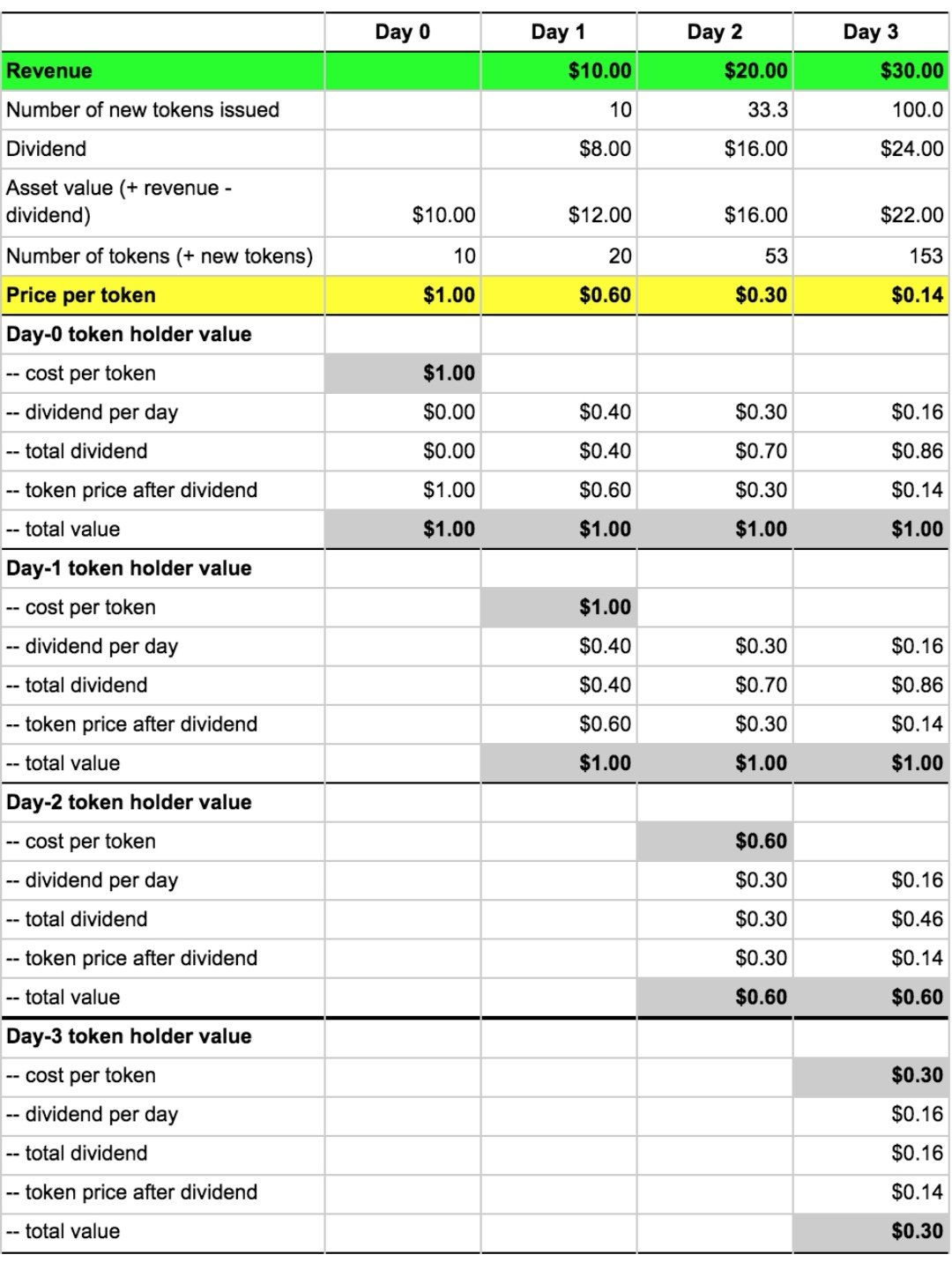

从理论上看,FT通证持有人应该没有马上卖掉FT的紧迫感。这是因为,从公司财务角度来分析,股息和股票分拆并不会降低股东价值。如下表所示,即使在分红支付和通证通胀之后,每天的新的通证持有者仍然保持每个通证的相同价值。价值和通证的成本是一样的。

Token holder value before and after dividendpayout and token inflation

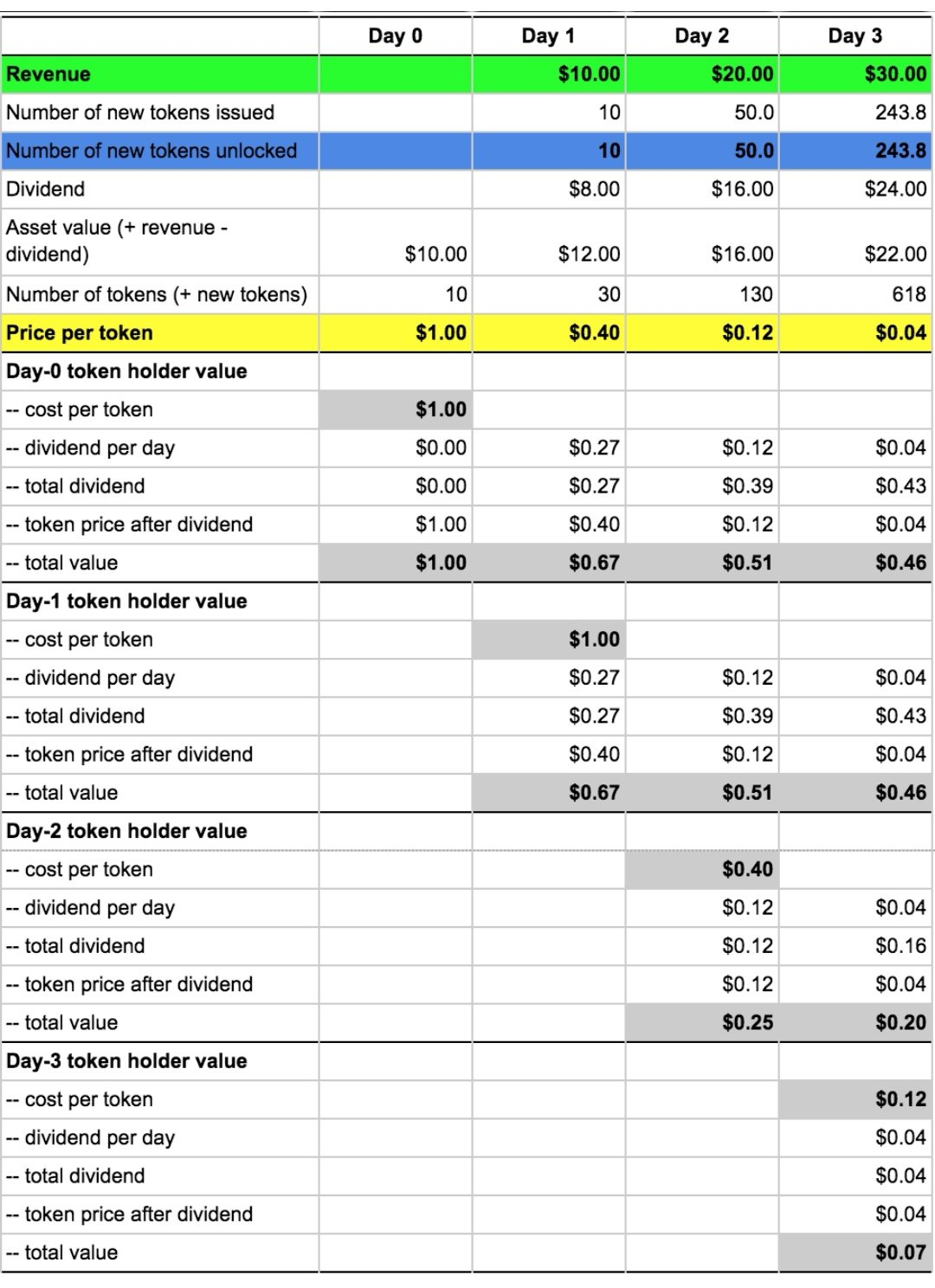

然而,FCoin收入分配设计和通证解锁计划比上面的简单例子更复杂。可以这样理解(不是100%准确),用以实现收入分配的 “交易即挖矿”计划将市场中的通证通胀率增加了一倍。实际上,FCoin也想为49%的“先前发行”通证的持有者创造激励以令他们持有FT通证而不是马上抛售,然而,不幸的是,这种设计改变了现有通证持有人(包括交易商)的经济价值,并鼓励了交易者立即抛售通过“交易即挖矿”得到的的通证。

Token holder value under FCoin’s revenuedistribution design

如上表所示,在分红支付后,交易者持有的每个通证的价格马上下跌了。这类似于公司发行新股来收购被低估资产,将会稀释现有股东的价值。在加密货币领域,假设人是理性的。当他们知道通过“交易即挖矿”获得的FT通证,将会降低价值,并且低于他们支付的交易费用,理性的交易者将在价格下跌之前立即卖出FT通证而不是持有它。

总结,FCoin收入分配设计导致FT通证价格下降,而且实际上是激励了交易者立即抛售而不是持有FT通证。即使FT通证的价格在开始时可能会一路上涨,但由于分红和立即抛总结,FCoin收入分配设计导致FT通证价格下降,而且实际上是激励了交易者立即抛售而不是持有FT通证。即使FT通证的价格在开始时可能会一路上涨,但由于分红和立即抛售这两股强大的市场力量的综合作用,令通证价格崩溃。新的投资者将不会投资一种正在崩溃中的通证,同时旧的投资者也会加快抛售这种通证,令通证价格进一步下跌。一旦理性交易者意识到此通证处于下降趋势,并认为如果他们不能立即卖出通证,他们将无法获得全部交易费用,激励计划将不再有效,交易量很快就会消失。

通证经济学设计可以成就或摧毁有前途的通证项目

通证经济学是一种崭新的工具,它在互联网和手机应用里是不存在的,但它在有运用通证的项目里面却起着至关重要的作用。 如果运用得当,通证经济学将可以促进项目破旧立新。但通证经济学设计确实很复杂且反直觉。良好的通证经济学设计不仅需要深入了解业务,对激励机制有良好的理解,并具有如何创建网络效应的强大分析能力,还需要对博弈论,经济原理,金融理论和货币政策等等这些市场的无形力量有非常深刻的认知。

使用不同的更合理的通证经济学设计可以避免FCoin的崩溃。恰当地应用激励机制和相关货币政策的知识,是通证项目能否成功的关键,也可为进一步提高项目的质量做出贡献。