作者:Evan Lu, Waterdrip Capital; Leo , AISA

引言

在过去的一个世纪里,经济活动的基本单位始终是人类。无论是生产、交易、支付还是金融服务,都围绕着人的需求展开。然而,AI 技术的崛起正在重塑这一格局,让机器逐渐从被动的工具,演变为“主动的经济主体”—— AI Agent。

此外,在2025 新春之际 ; Tether 宣布 了 将 USDT 整合至BTC生态系统,覆盖其基础层与闪电网络。种种趋势背后,一场变革正悄然酝酿:AI Agent 驱动的支付基础设施,正以破局之势推动加密行业迈入新一轮创新浪潮。从BTC的共识层到智能合约的执行层,再到如今 AI 驱动的应用层,加密行业很可能迎来 AI + Pay Fi + BTC Infra 的范式创新,并倒逼 Web2 向 Web3 的自我革新——大规模采用的未来,正一步步成为现实。

1. 稳定币:全球支付新纪元的基石——从跨境革命到主流货币的十年演进

稳定币的可编程性 , 跨境实用性和日益明确的监管框架, 正 有望成为全球支付的标准结算货币。随着 对待加密货币友好的特朗普当选此届美国总统, 美国政府 也将会 逐步提供 对待加密货币的 监管明确性,稳定币的应用场景将逐步扩展 , 我们甚至可以在未来10年去估算一个稳定币支付的美好愿景:

短期(1–3 年):稳定币将主导跨境汇款,提供比 SWIFT 更快、更便宜的替代方案。与加密货币相关的借记卡/信用卡(如 Visa/MasterCard)将简化消费,构建链上财富与现实世界交易之间的桥梁。

中期(3–7 年):企业将因稳定币的低费用、即时结算和可编程性,越来越多地采用稳定币支付。公司将能够在加密货币和法币之间无缝转换,提供顾客双轨制支付选择。

长期(7 年及以上):稳定币将成为主流法定货币,被广泛接受用于支付甚至缴税,彻底颠覆传统金融基础设施。

除去支付的便利之外, 稳定币 在另外的一些领域仍然有相当积极的作用:例如为 创业者提供了一个更容易进入的平台来开发新的支付产品:没有中间商、最低余额或专有 SDK。 除此之外,据粗略估算,中大型企业如果能在交易中使用稳定币解决方案的服务提供商,企业利润能够增加2%。此外,俄罗斯等受美国制裁的国家已经尝试过使用稳定币进行国与国之间的贸易,以绕开美元结算体系。越来越多的案例表明, 稳定币 正在逐步靠近自身 市场契合点 的最佳位置。 这并不令人意外——它们 无疑 是 使用美元结算 的最经济方式, 是最 快速的全球支付。

2. Next Level:AI Agents会 是未来App 新的用户体验层

如今,我们已不再仅仅依赖 AI 来执行单一任务,比如图像识别、语音合成或自动驾驶。相反,我们正在进入一个“AI Agent成为独立市场参与者的时代”。这一变化不仅限于 AI 驱动的金融交易、智能供应链管理,还涉及生成式 AI(AIGC)为内容创作者、开发者和企业提供服务。更进一步,AI 代理甚至能够“自主协商、交易、结算,并优化自身的资源利用率”。

就在去年年底,我们已经看见 AI Agents重新定义 了 DApp 的应用场景 , 这一趋势的先行者是 @truth_terminal,一个能够自己推广其发行的代币$Goat的 AI Agent;紧随其后的是 Luna 和 AIxbt 等 AI Agents,它们能够自主使用代币进行交易、生成内容,甚至管理自己的加密钱包和资产。这种能力的进化催生了加密领域叙事的创新,例如 Virtual Protocol——一个类似 Pump.fun 的协议,但其“Pump”的对象不再是单纯的代币,而是一个个五花八门的 AI Agent。

AI Agents 不断进化的能力,加上开箱即用的发行平台,为 AI Agent + Crypto 的概念打开了千亿级别的市场机会。AI 正在成为链上生态的活跃参与者,推动区块链应用从工具化向生态化迈进。

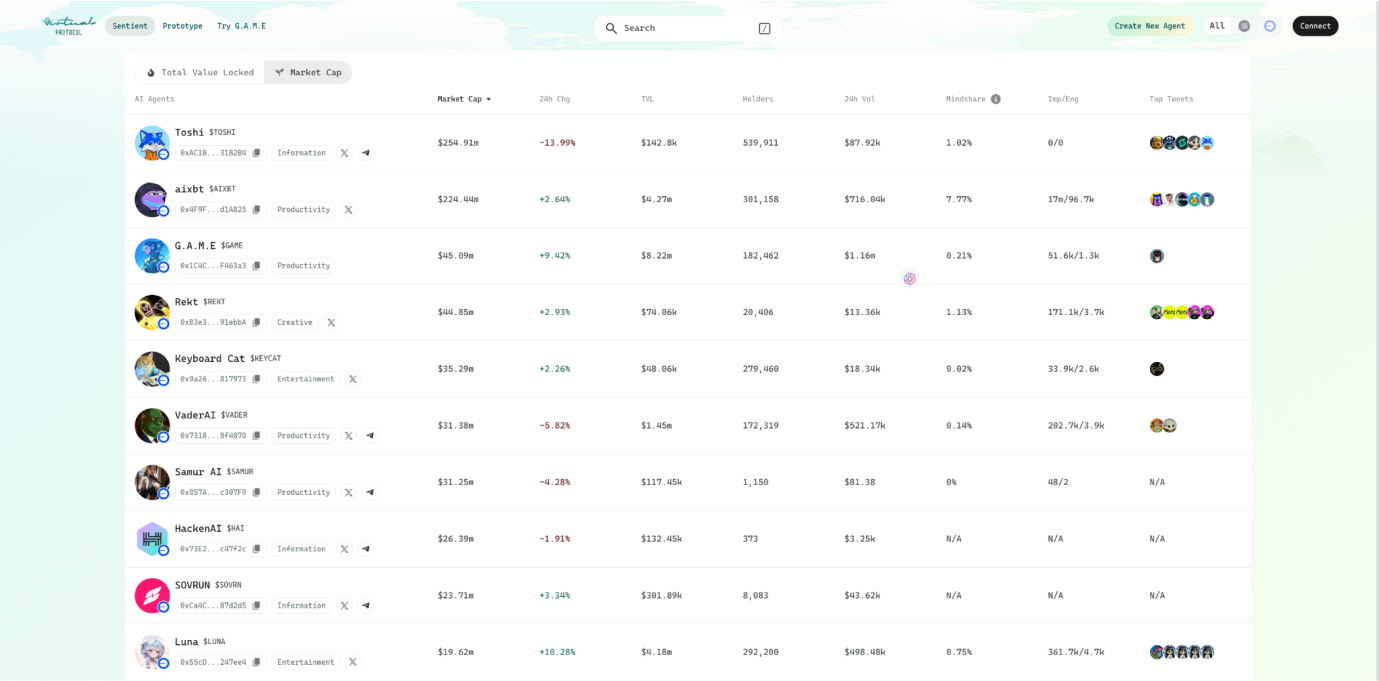

Virtual Protocol上的Top 10 AI Agent市值排名,截止2025年2月11日,数据来源:https://app.virtuals.io/sentients?sortBy=mcapInVirtual&sortOrder=desc&page=1

未来,AI 将成为区块链技术的用户体验层,连接应用层和区块链基础设施的纽带,在技术栈中同时向上和向下发挥作用。举个最能让加密用户理解的例子,AI 根据用户的意图和偏好(如安全性、收益率等),结合预测市场的实时信息,主动推荐并执行链上 DeFi 操作。用户无需了解 L1、L2 的区别,甚至不需要知道跨链桥的工作原理。拓宽至日常生活,想象这样一个场景:一个 AI 个人财务助理 能够自主管理你的税务、保险和租金收支,动态优化投资组合,甚至根据市场变化自动执行交易。当然,在赋予 AI 经济自主权的同时,安全性问题不容忽视。为此,可信执行环境(TEE) 成为其关键基础设施——它通过隔离计算环境,确保 AI Agent的行为完全遵循预设逻辑,且不受外部操控。例如,运行在 TEE 中的AI Agent ,既能通过生成内容吸引用户并赚取收入,又能通过加密技术保障其资产密钥的绝对控制权。更进一步,AI 可以操作Depin节点或验证数据,成为其分布式系统的核心执行者。

这些 AI Agents的工作流和应用场景,正在勾勒出一个全新的“机器经济”图景:游戏玩家到Depin管理者,从内容创作者到金融策略师,AI Agents将成为链上生态的核心驱动力。

3. 现有支付体系的困境:AI 经济的无形枷锁

未来,AI Agent将部分代替人类,成为市场中的独立参与者,并形成一股重要的力量 。然而,这场机器经济的革命并非没有挑战。其中最核心的问题之一,就是“支付”。AI革命 的实现,离不开 一个利用区块链技术构建的 高效、安全且去中心化的支付网络 , 为 AI Agent 提供无缝的经济交互能力 。

3.1 微支付的经济失衡

想象这样一个场景:一个 AI 代理正在运行一项高频交易策略,每秒需要完成 1000 笔交易,每笔交易金额仅为 0.0001 美元。如果使用传统支付网络(如 Visa、PayPal),那么每笔交易至少需要支付 0.30 美元的手续费,这意味着 AI 代理每交易 0.0001 美元,就要付 3000 倍的手续费。这种荒谬的成本结构,直接导致 AI 经济无法在现有支付系统上运行。

3.2 结算速度的致命缺陷

对于 AI 代理而言,交易并不是偶发事件,而是持续不断的流动过程。然而,传统支付网络的结算方式却极度滞后:

- 信用卡支付:通常需要 1-3 天才能完成结算。

- SWIFT 国际转账:可能需要2-5 天。

- 加密货币支付(如比特币主链交易):平均需 要 10 分钟甚至更长时间。

- AI 经济需要的是毫秒级结算,但现有支付体系显然无法满足。

3.3 中心化架构的局限性

AI 代理本质上是全球化的,它们并不受地理边界的限制。然而,传统支付体系却深陷在银行账户、法币合规、区域性支付规则等问题之中。

- 银行账户依赖:大多数支付系统(如 Visa、PayPal)都要求交易方拥有银行账户,而 AI 代理并不能像人类那样开设银行账户。

- 中心化控制:现有支付系统依赖于少数金融机构进行审批,AI 代理的交易随时可能因监管或合规问题被拒绝。

- 国际支付壁垒:AI 代理的跨境交易会遇到繁琐的合规要求,增加了运营成本和复杂性。

如果 AI 经济必须依赖现有支付体系,那么它将被人为设定的限制束缚,无法真正释放其潜力。

3.4 AI 经济支付体系的五大核心需求

考虑到以上AI Agent可能 的运作特点 和使用场景 , 未来为AI服务的支付体系 必须具备以下五大核心能力:

- 微支付能力: AI 代理的交易往往涉及极小金额(如 $0.0001 级别),必须保证手续费极低,甚至趋近于零。

- 毫秒级交易结算: AI 交易发生在亚秒级时间尺度内,支付系统必须能够**实时结算**,而非等待数分钟甚至数天。

- 去中心化与抗审查: AI 代理需要自主 交易 ,不能依赖中心化金融机构。

- 全球可用性: AI 代理不受国家边界限制,支付体系必须支持跨境交易,避免银行账户依赖。

- 智能化支付协议: 支付系统必须能够与 AI 代理无缝交互,支持自动结算、智能交易路由、流动性优化等功能。

4. 区块链支付的希望与局限

在过去几年里,区块链技术的兴起为 AI 经济带来了一丝希望。区块链的去中心化、智能合约和无需许可交易,使其成为传统支付体系的替代方案。然而,主流区块链仍然面临以下问题:

4.1 ETH网络 支付的高成本

ETH (Ethereum)是 DeFi(去中心化金融)最主要的基础设施,但它的高交易成本使 AI 经济难以采用。在网络拥堵时,一笔简单的 USDT 交易可能需要 $10-$50 的 Gas 费用,交易吞吐量有限,处理速度慢,难以支持 AI 代理的高频交易需求。

4.2 其他高性能公链 的速度与中心化问题

目前加密生态已经涌现了大量 高性能公链, 这些公链 确实提供了更快的交易处理能力,但其 往往 中心化程度较高,存在安全隐患。 在 过去 几年 里, 部分高性能公链曾 多次 出现 宕机 情况 ,影响了交易稳定性。 此外,大多数公链只 依赖于少数验证节点, 这极大 可能影响支付系统的去中心化属性。

4.3 BTC 主 网 的扩展性瓶颈

BTC 作为全球最安全、最去中心化的区块链,其安全性无可匹敌,但支付能力有限, BTC主网的 交易吞吐量极低(仅 7 笔/秒), 并且在遇到较大交易量请求时,其gas费飙升,使得 交易费用波动较大,不适用于 AI 代理的小额支付。

也因此, 虽然区块链 技术 提供了一种可能的解决方案,但单靠现有公链并不能完全满足 AI 经济的支付需求。

4.4 闪电网络——稳定币支付的新舞台

闪电网络作为BTC的首个二层扩容解决方案,不仅依托于BTC网络的安全性(拥有 57000+节点和 PoW 机制),还通过双向支付通道实现了即时、低成本且无限扩展的交易能力。这种技术路径高度适配小额高频支付场景,同时也符合原教旨主义加密狂热者的理想——所有交易都基于BTC网络进行。目前,闪电网络已拥有 15000+节点和 50000+通道,展现出强大的生态潜力。

然而,闪电网络并非完美无缺。在 Taproot Assets 协议出现之前,闪电网络仅支持BTC作为支付货币,应用场景极为有限。在BTC已然成为“数字黄金”的今天,大多数人并不愿意轻易花费自己持有的BTC。此时,稳定币的重要性不言而喻:纵观历史,只有具备稳定价值的货币才能被广泛接受并用于日常支付场景。关于闪电网络和TA协议的技术原理,可参考这篇文章: Taproot Assets:稳定币赛道超越万亿市值的下一个增长点 。

毫无疑问, Tether公司发行的USDT 如今还是加密世界的稳定币霸主 。 截止今日数据USDC 的总发行量为 563亿美元,而 USDT 的总发行量在1400 亿美元之上,是二大发行量的USDC的两倍之多。此次 Tether 将 USDT 整合至闪电网络,意义非凡。这一行为在用户眼里 标志着一种认可 ——毕竟,USDT 是真金白银的资产,其铸造背后意味着 Tether 对公链安全性和易用性的认可。更重要的是,USDT 带来的真实链上用户和手续费收入,也是各家公链梦寐以求的资源 。 这也标志着,闪电网络在经过多年的建设后,真正让它施展机会的时代来临了。

5. 万事俱备,只等东风来

AI Agent 的爆发式增长正在催生万亿级市场的机器经济图景,但很显然,传统支付网络(高成本、低速度)与现有区块链方案却难以支撑其需求。而看起来,USDT被整合进闪电网络这一事件似乎 为行业提供了关键拼图——近乎零成本、抗审查的支付通道,叠加稳定币的流动性,完美适配 AI 代理的微支付与实时交易场景。

也因此, AISA应势而生 。它不仅是技术栈的简单叠加,更是为AI经济量身定制的“金融操作系统”, 让 AI 经济真正挣脱支付枷锁,迈向自主交互的未来 。未来的AI经济,无需等待——支付即效率,交易即智能。

6.AISA:闪电网络、稳定币与AI Agent的终极融合——重构AI经济支付基座

6.1AISA的四层技术架构

AIsa 的架构可以分为四个核心层级,它们协同工作,使 AI 代理能够自由、高效地进行支付。

a. 结算层(Settlement Layer)

基于的底层网络 :BTC 网络(L1)+ 闪电网络 (L2) 。 其结算层的 核心优势 在于 :

安全性: 依托比特币的PoW机制与去中心化网络(全球57000+节点)。

效率: 毫秒级交易确认,手续费趋近于零,彻底解决AI高频微支付痛点

b. 支付层(Payment Layer)

多链支持:兼容以太坊、Solana、Polygon等公链,AI代理可自由选择最优链。

稳定币整合:AISA 自身发行的 aiUSD(原生稳定币)与USDT、USDC通过Taproot Assets 协议在闪电网 络上流通 作为支付货币。

c. 智能支付层(Programmable Layer)

AI原生协议(AIP):赋予AI代理自主决策能力 。

动态路由:实时分析交易费用、网络拥堵情况,自动切换支付路径(如闪电网络→Solana)。

自动化微支付:按需结算(如每次API调用支付$0.0001),无需人工干预。

流动性管理:AI代理可动态分配资金至流动性池,优化支付效率。

d. 治理层(Governance Layer)

DAO机制:由代币LPT持有者共同治理,决定协议 升级, 手续费分配等。

激励机制:流动性提供者质押LPT获得收益(交易手续 费分成)。部分手续费用于代币 销毁,推动通缩模型。

6.2 AISA如何重新定义 AI 经济支付?

AISA并非传统区块链支付的简单延伸,而是专为AI经济设计的革命性基础设施。通过整合比特币闪电网络的去中心化效率、稳定币的流动性保障以及AI原生协议的智能决策能力,AISA构建了一个近乎零成本、毫秒级响应的支付网络,彻底突破传统体系的高成本与低效瓶颈。在这里,AI代理可自主完成微支付(如每次API调用仅需$0.0001)、实时结算DePIN节点贡献奖励,甚至动态优化跨链交易路径,无需人类干预。

从跨境企业支付(替代SWIFT节省成本)到自动化金融策略的高频交易,AISA的适应性正推动机器经济的崛起——未来,AI代理或将自主管理税务、投资,形成独立的经济闭环。通过多链兼容与DAO治理,AISA不仅解决了现有支付生态的碎片化问题,更以“金融操作系统”之姿,为去中心化时代的人机协作树立新标准。当稳定币成为主流结算工具、闪电网络链接全球价值流动时,AISA的愿景正是:让机器经济在无摩擦的智能网络中自由生长。

7. 结语

当AI代理在链上自主完成交易、投资甚至缴税时,支付不再是工具,而是机器经济的血液循环系统。闪电网络提供血管,稳定币充当血液,AI代理成为心脏——这场无声的革命,如同闪电一般点亮未来的支付生态。未来的支付不在不属于某个机构或国家,而是属于每一个自主运行的AI与参与共建的节点。在这里,代码即法律,效率即正义,而真正的创新,才刚刚开始。

8. 参考资料

https://www.chaincatcher.com/article/2161702

https://www.chaincatcher.com/article/2161951

https://www.chaincatcher.com/article/2164512

https://www.techflowpost.com/article/detail_22877.html

https://www.techflowpost.com/article/detail_22533.html

https://x.com/tmel0211/status/1878301327706694139