撰文:0xWeilan

本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

全球,尤其是美国宏观金融发生快速、戏剧性地转向。

美国通胀数据上升,而消费者信心走低至15月来低点,使得交易员开始为“美国经济衰退”预期定价,推动美三大股指迅速跌落至120日均线附近。

资金启动避险操作,美十年期国债收益率迅速下跌,黄金也呈现筑顶迹象。

受美股联动影响,一直蓄势上冲的BTC在2月最后一周破位暴跌,迎来本周期最大回撤和本周期最大亏损周。

EMC Labs认为这一行情本质为,对“特朗普交易”的定价回吐。基于美国政策自调整和加密市场中长期看好的逻辑,我们认为BTC正迎来中长线配置的良机,可在谨慎基础上阶梯加仓做多。

美国政府2月发布的经济、就业数据与特朗普关税所引发的混乱冲突,一起成为影响近期宏观金融及加密市场走势的两大核心要素。

2月7日,美国劳工统计局率先发布核心就业数据,1月季调后非农就业人口仅为14.3万,大幅低于预期的17万。失业率为4%,小幅低于预期的4.1%。非农就业人口规模的大幅缩减,开始加重市场对于美国经济衰退的预期。

2月12日发布的CPI数据则显示1月CPI月率高达0.5%,远高于预期的0.3%,也高于去年12月的0.4%,推动年率超过预期的2.9%达到3%。自此,美国通胀数据已连续三月反弹,使得市场坚信美联储拥有更充分的理由将降息时间押后。即使经济呈现衰退的预期,恐也难以令美联储改变决定。

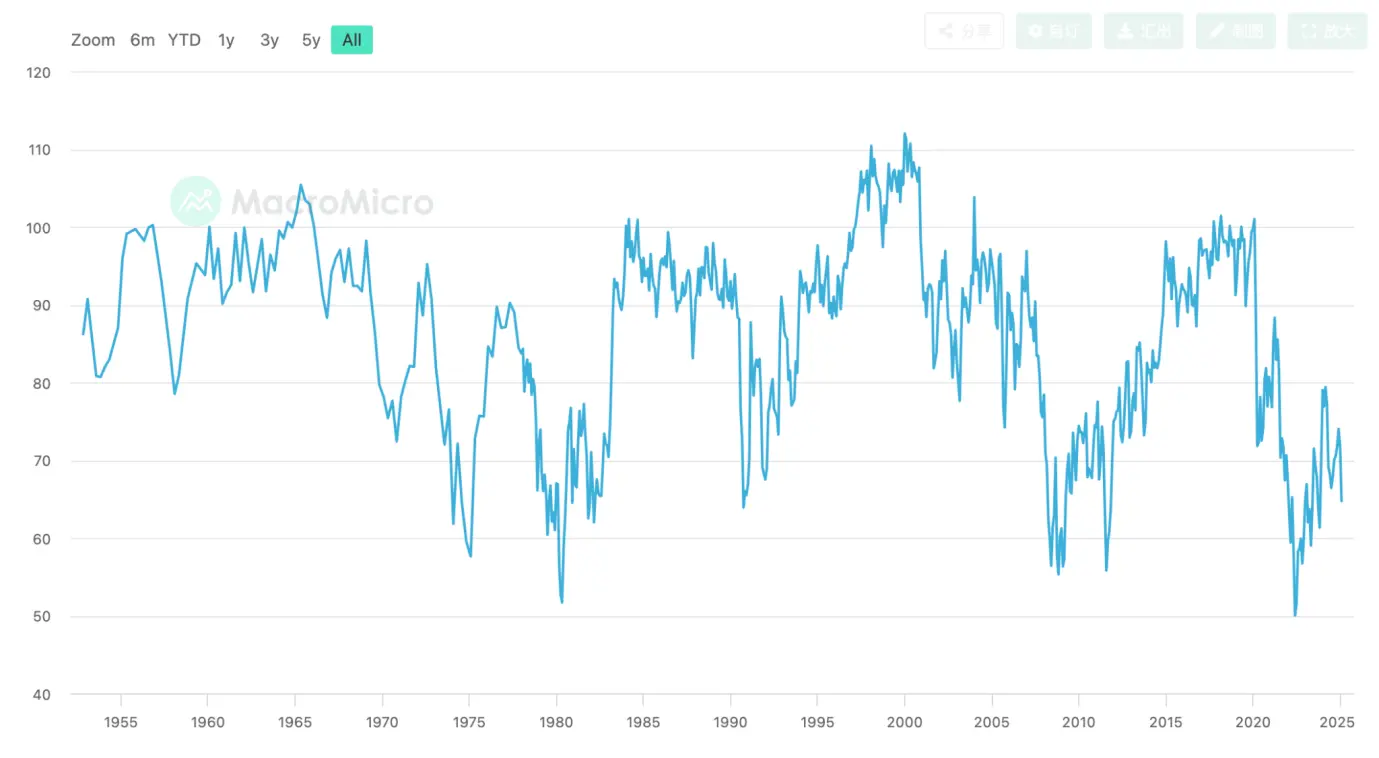

2月21日,美国密歇根大学公布美国2月份消费者信心指数,终值为64.7,低于初值67.8,跌至15个月以来最低点。消费者信心的持续低迷,必然传导至企业侧。

密西根大学消费者信心指数

叠加此前负面信息,这一大幅超乎预期的数据最终击溃了市场信心。当日美国大三股指均出现大幅下跌。

连续两年大幅上涨,处于历史高位的美股在21日(周五)后接下来的一周里继续大幅下跌,抹去本月全部涨幅后继续向下。纳指月跌3.97%,道琼斯月跌1.58%,标普500月跌1.42%,中小企业指数RUT2000大跌5.45%。纳指及标普500均跌破120日均线。

对于交易员来说,通胀连续反弹,就业状况可能开始滑坡,“经济衰退”的阴影再次袭来,削减多头头寸可能是最优选择。

危机不止于此。除了经济和就业数据上恶化之外,特朗普在关税政策方面混乱且反复的决策也令市场倍感混乱和悲观。

1月份,特朗普签署《美国优先贸易政策》备忘录,当月底宣布对墨西哥、加拿大商品征收25%的关税,对中国商品征收10%的关税(已执行)。之后又宣布对加墨加税暂缓一月执行,及至月底又直接宣布3月4日开始执行,并对中国再加征10%关税。在此期间,特朗普同时宣称对欧洲和其他国家实行对等关税政策。

此前,市场将特朗普关税政策视作政治谈判手段,但现在很快将启动执行,并开始成为推动通胀上升的重要因素。这一点可能也超乎了市场预期,使得交易员们愈发悲观。

唯一可能对通胀和降息起到良性作用的“俄乌谈判”,在2月大部分时间进展良好,但及至2月最后一天,两国总统在白宫记者会出现戏剧性冲突,使得本将签订的矿产协议流产。欧洲各国政要声言支持乌克兰,后继美国与欧洲的裂痕将继续加重。本已板上钉钉的“俄乌战争”再生波折,短期恐难结束。至此,结束战争增产石油以降低通胀的预期大打折扣。

去年11月以来,“特朗普交易”基于经济强劲增长的预期而展开。如今,随着就业数据低落,通胀居高不下,叠加关税加重通胀预期,使得市场预期扭转,退出“特朗普交易”启动“经济衰退”定价。据此逻辑,三大股指的下跌可能只是开始。

美国10年期国债收益率(日线)

1月中旬之后,美国十年期国债收益率持续下降,已由最高的4.809%跌至4.210%。“定价之锚”的大幅变化,体现出资本市场对于经济衰退的大幅下修定价。

伴随通胀反弹、经济衰落迹象及股市和10年期国债收益率大幅杀跌,市场对于美联储今年的降息预期又开始提升,次数由1次升至2次。技术面上,纳指和标普500均已跌破120天线。基于当下的严峻形式,市场提升了降息预期,如果得不到积极回应,短线恐将继续杀跌。

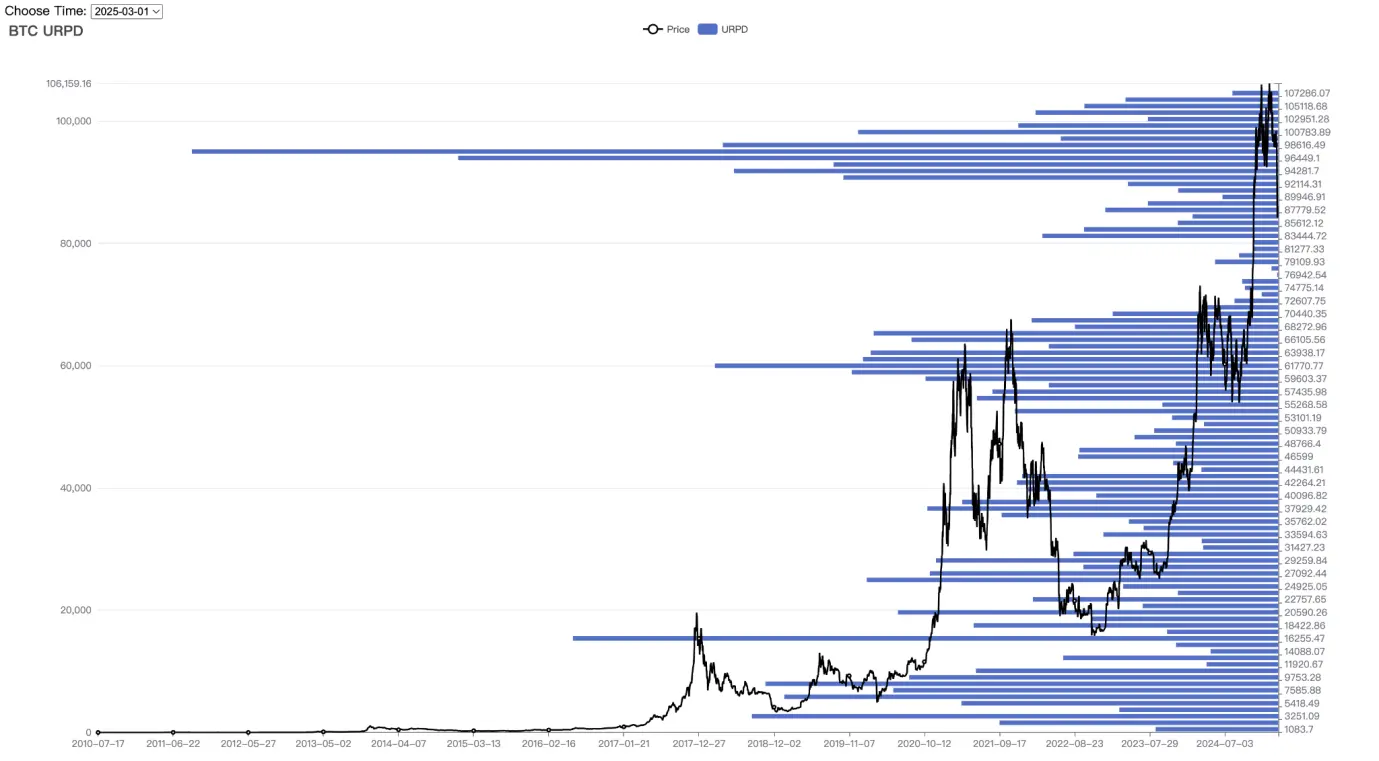

2月,BTC开于102414.05美元,收于84293.73美元,最高102781.65,最低78167.81,全月下跌17.69%计18113.53美元,振幅24.03%。自高点最高下跌28.52%,录得本轮周期(2023年1月)以来,最大回撤幅度。

BTC价格走势(日线)

且全月跌幅集中在最后一周,短线迅猛杀跌使得市场进入极度恐慌状态。与周期跌幅最大对应,恐慌贪婪指数在2月27日跌至10点,成本周期以来最低点,接近上轮周期熊市阶段LUNA崩盘时的6点。

技术上,“特朗普底”(上图紫色区域)已被有效跌破,这也呼应了美股对于“特朗普交易”的回吐。EMC Labs此前所关注的本轮周期“第一上升趋势线”、“第二上升趋势线”在短时间内均被迅速击破。及至月底,BTC价格收于200日均线附近。

除了与美股联动之外,加密市场本月的周期级大幅杀跌亦与市场内部的负面事件有关。

2月14日,阿根廷总统哈维尔·米莱在X平台发文推广MEME币Libra,引发投机热潮,推动其市值飙升至45亿美元。随后,创建者撤出交易池资金,导致币价迅速崩盘,投资者损失惨重。

2月21日,疑似朝鲜黑客利用Bybit交易所的技术漏洞,窃取了逾40万枚ETH和stETH,总价值超过15亿美元,成为加密货币史上以美元计的最大规模攻击。

2月23日,Infini合约遭受攻击,被盗资金超过4,900万美元。

此外,3月1日因FTX破产清算导致的SOL代币解锁,将达到1120万枚,总值仅20亿美元。解锁规模达到SOL总发行量的2.29%,推动SOL价格在弱市背景下全月下跌最高超过50%。

EMC Labs判断,2月加密市场发生的本周期最大幅度的下跌,直接原因来自美股由经济衰退预期驱动的下跌联动,亦可理解为对“特朗普交易”的回吐定价。基于美股下跌幅度,BTC理论最大可跌至73000美元一线,但考虑特朗普政府上台对BTC基本面的提升要远高于美股,因此这一理论下跌低点实现概率较低。周期仍在继续,基于美国政策自调整和加密市场中长期看好的逻辑,我们认为BTC正迎来中长线配置的良机,可在谨慎基础上阶梯加仓做多。

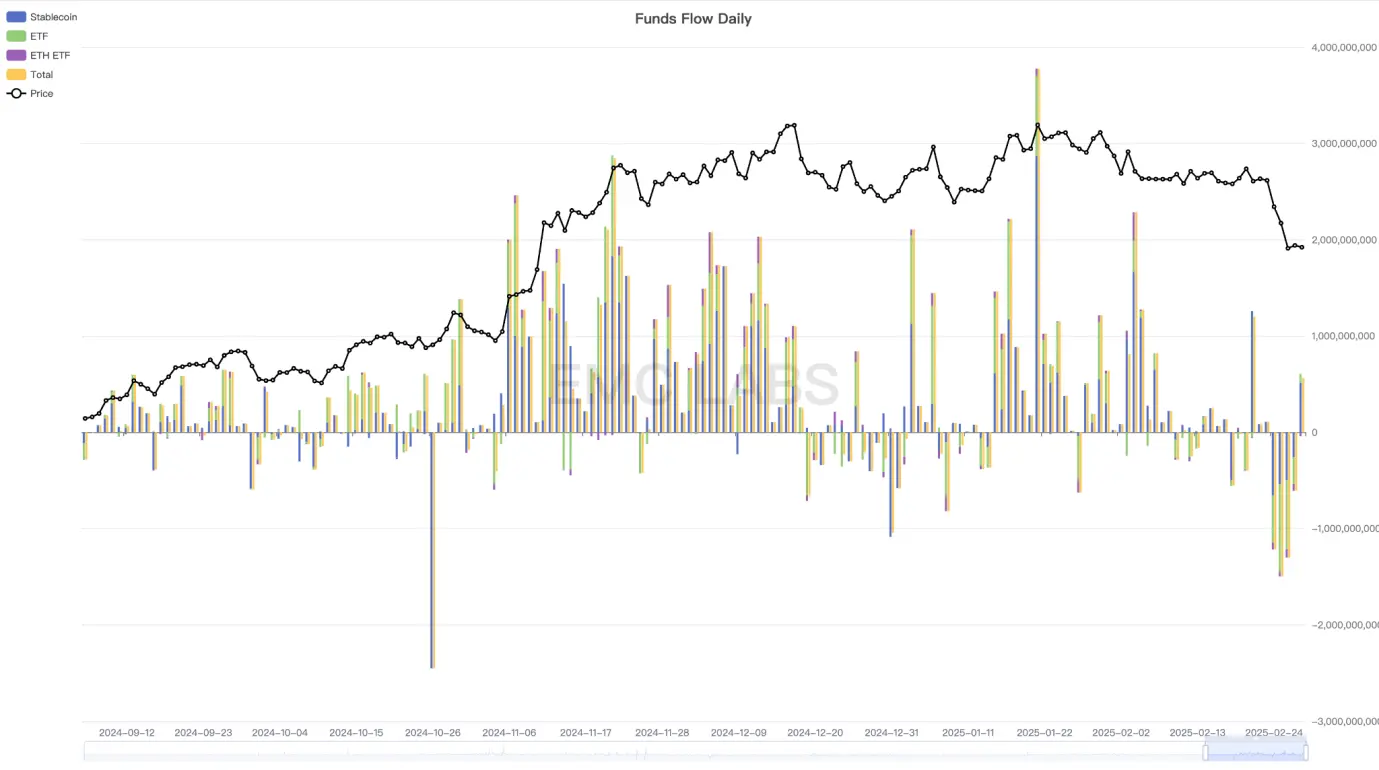

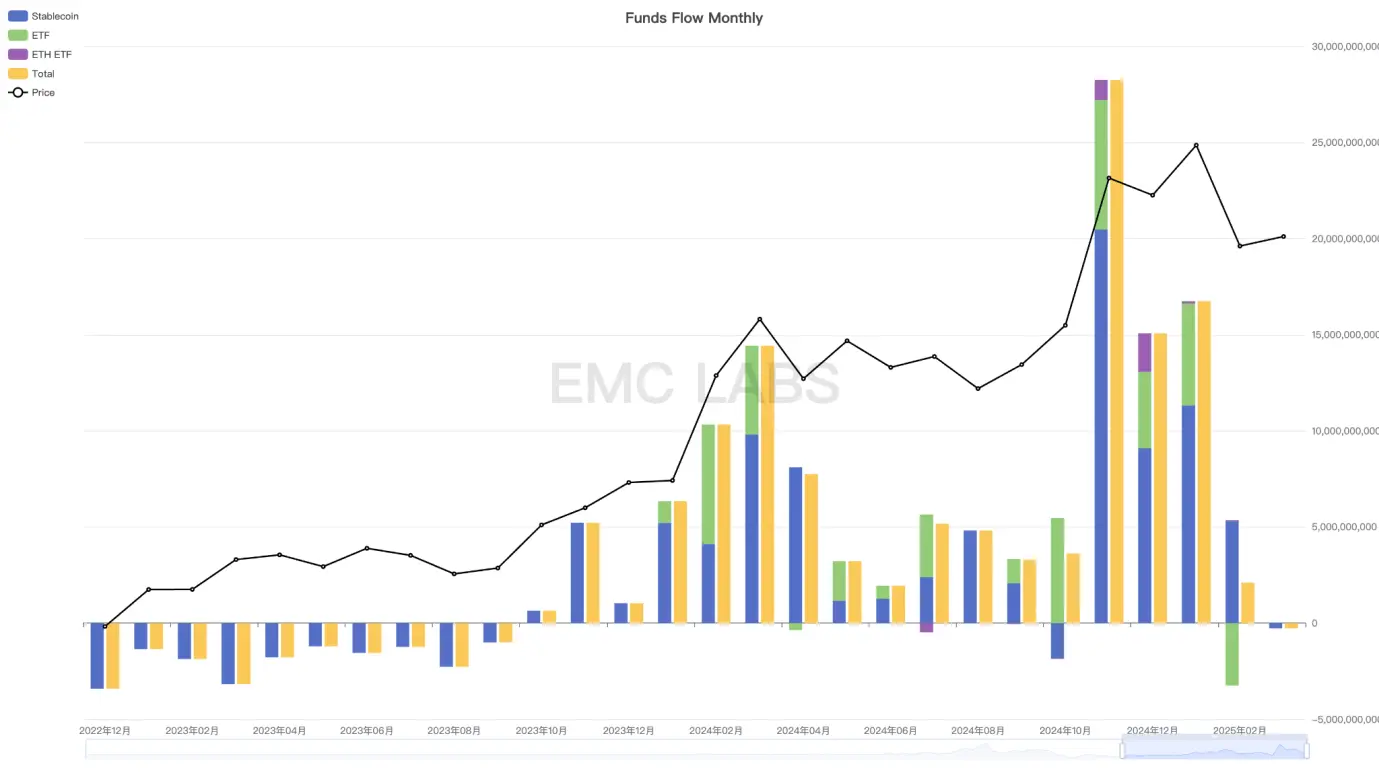

伴随特朗普交易情绪的冷却,2月加密市场的资金流入大幅放缓。这种流入放缓与价格下跌不断交互影响,最终导致了BTC价格在96000美元一线盘亘良久之后于2月最后一周破位暴跌。2月资金流入规模大幅下降至21.11亿美元。

加密市场资金流动统计(日线)

进入分类资金内部,EMC Labs发现稳定币资金与BTC Spot ETF通道资金呈现分歧态度。稳定币通道全月流入53亿美元,而ETF通道资金流出高达32.49亿美元。

加密市场资金流动统计(月线)

在此前报告中,我们多次指出BTC Spot ETF已经掌握BTC的中短期定价权,因此BTC价格走势呈现出与美股走势的高度关联。

本月BTC Spot ETF通道流出超32亿美元,成下跌最直接外部原因,创下上市以来最大单月抛售记录。后继BTC的走势,也主要取决于美国经济预期的改善,以及BTC ETF Spot通道资金的回流。

自2024年10月初二次抛售启动,112万枚BTC筹码已由长手持有状态向短手持有状态转变。我们将二次抛售视作一轮牛市周期结束的必要条件,背后逻辑是活化状态的BTC规模增长到一定程度后将榨干流动性,导致上升趋势彻底被摧毁。

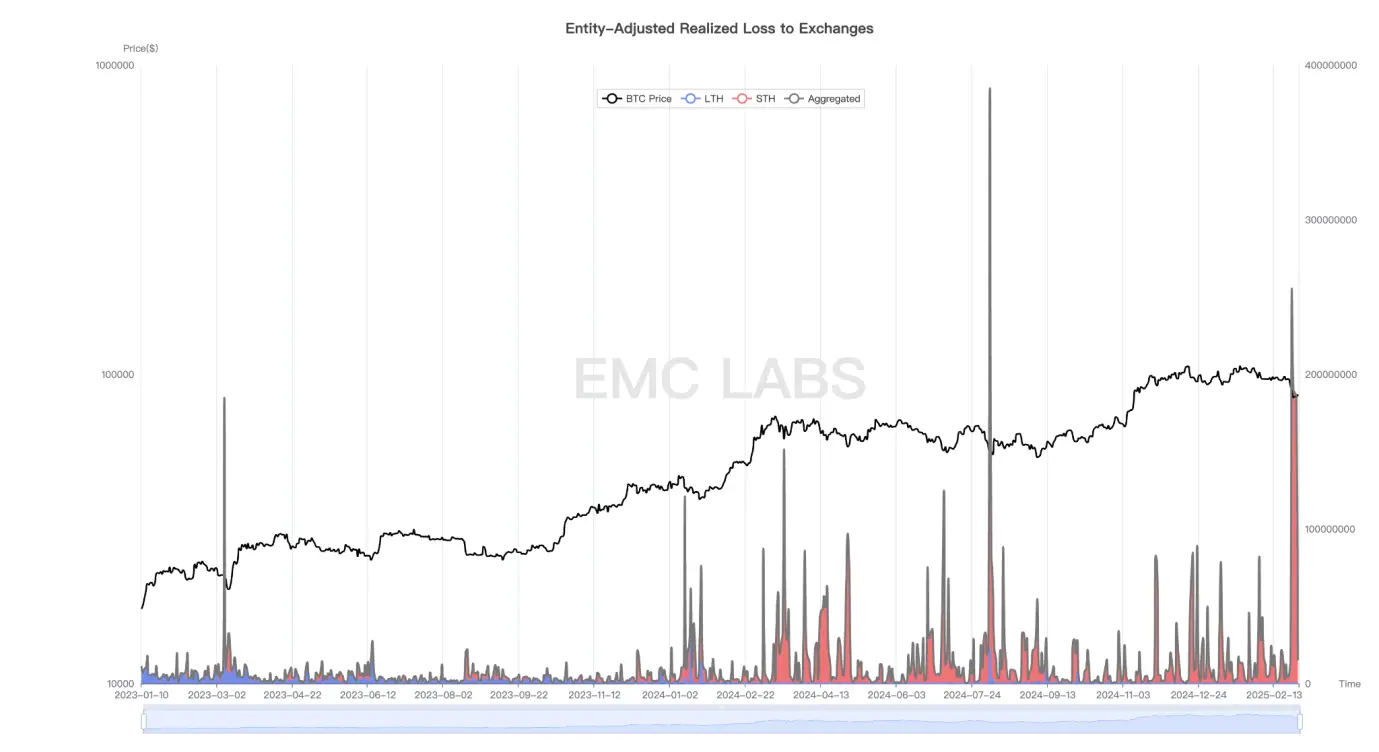

审视盘整和暴跌突袭的2月份,长手群体保持了极度克制的状态,仅抛售7271枚。事实上,现存长手群体早已无视“特朗普底”区间的报价(89000~110000美元),选择持币待涨。

在2月最后一周中,被转移的带血筹码来自短手群体。据链上数据分析,直至2月24日短手群体都在坚守,破防在25日发生,当天仅链上短手群体即实现了2.55亿美元的损失。这是本轮周期以来第二大损失日,仅次于2024年8月5日(链上损失3.62亿)。历史上,短手群体经历类似规模的大额损失之后,市场往往迎来阶段性底部。

长短手群体链上损失规模统计

深入链上分析,我们发现2月24日以来在78000~89000美元期间分布的BTC增加了564920.06枚,而“特朗普底”区间(89000~110000美元)分布的BTC减少了412875.03枚。

BTC 价格分布统计

“特朗普底”区间在去年11月到今年2月期间铸造完成,这一区间的持币者属于典型的短手群体。短手群体带血筹码的抛售,试图构建中期底部,也夯实了73000~89000这一筹码较少的区间。

在1月报告中,我们强调“最大的外部不确定性来自特朗普经济政策落地后对降息预期及资金供给所形成的连锁反应,一旦资金流动性受困,波动率将大幅上升”。

这一忧虑已然成真。

依我们此前分析,带血筹码抛售来自短手群体,而长手已悄然放缓抛售持币待涨。EMC Labs判断目前牛市仅是处于中继状态,而非转熊。

我们判断2月发生的BTC本周期最大规模回撤事件,起因是位于历史高位的美股对“经济衰退预期”进行下修定价导致的BTC Spot ETF资金巨额流出,其转折动力也将来自美股市场预期的转向及趋势反弹。

内部结构相对稳定,BTC及加密市场仍然运行于周期率之内,短期价格下跌迎来中长线配置良机。

需要谨慎观察的是美国宏观经济的走势、市场预期以及美联储对于重启降息的态度。

— — — —

EMC Labs(涌现实验室)由加密资产投资人和数据科学家于2023年4月创建。专注区块链产业研究及Crypto二级市场投资,以产业前瞻、洞察及数据挖掘为核心竞争力,致力于以研究和投资方式参与蓬勃发展的区块链产业,推动区块链及加密资产为人类带来福祉。