原创|Odaily星球日报( @OdailyChina )

作者|Wenser( @wenser 2010 )

近几日的加密市场迎来普遍回调,但 Solana 生态在上个月的表现仍然极为亮眼,有望在之后迅速修复价格,继续生态牛市。

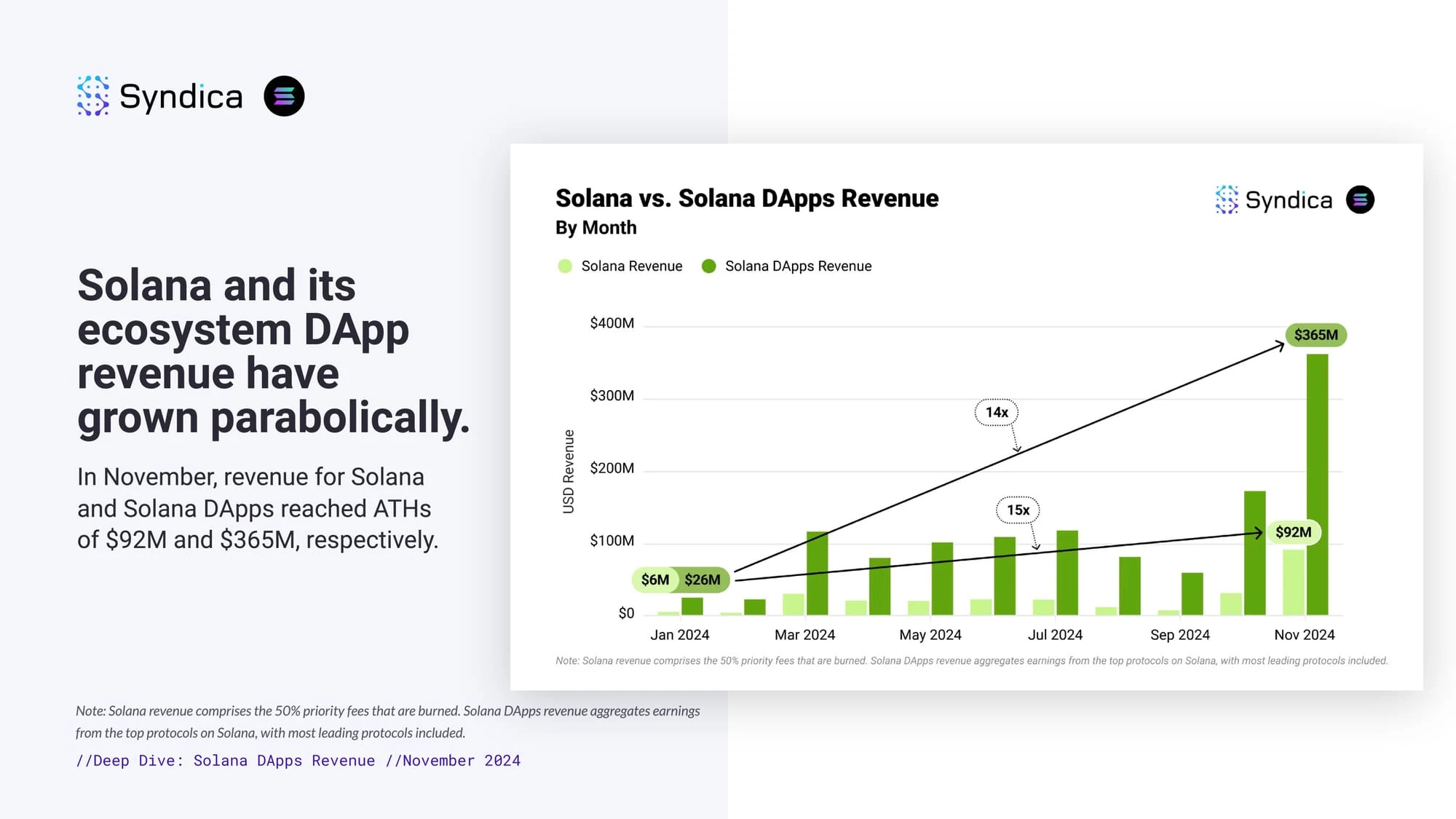

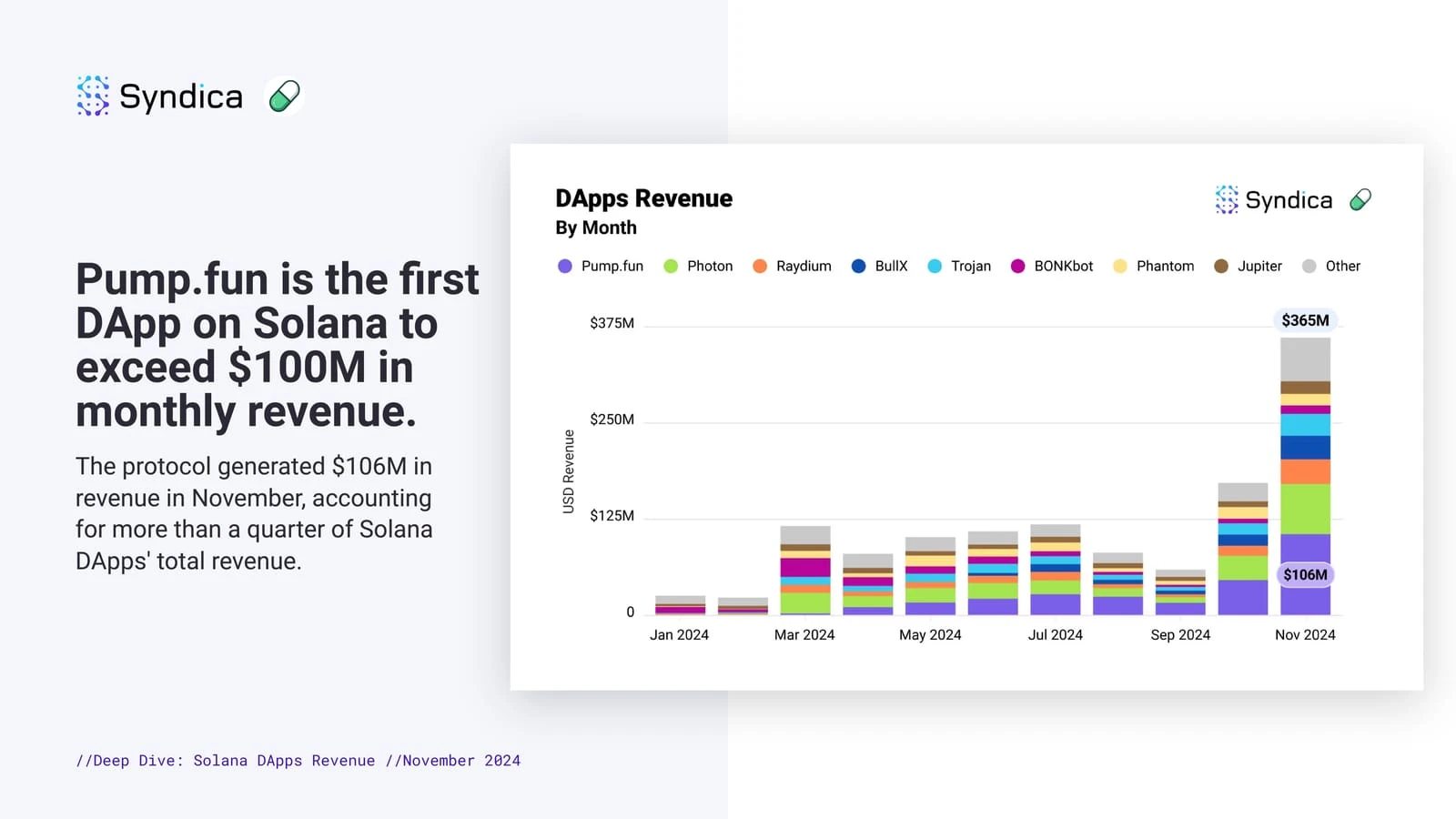

据 统计 , 2024 年 11 月,Solana 原生 DApp 获得了 3.65 亿美元的收入,创月度新高;收入占比近 84% 来自 DeFi 生态,钱包和基础设施占比不到 15% 。此外,有 20 个 Solana DApp 月收入超过 100 万美元,pump.fun 成为 “有史以来第一个月收入超过 1 亿美元的的 Solana 协议” 。Odaily星球日报将结合 Syndica 相关报告 ,于本文对 Solana 生态 11 月相关表现进行梳理,供读者参考。

起底 Solana:生态收入与协议收入双双创下新高

根据统计, 11 月,Solana 生态收入与 DApps 收入分别达到 9200 万美元及 3.65 亿美元,双双创下“本年度新高”。其中,前者年初仅为 600 万美元,增长了 15 倍;后者年初仅为 2600 万美元,增长了 14 倍。

值得一提的是,Solana 生态收入的 50% 主要用于 SOL 代币回购销毁;DApps 收入统计则主要来自头部协议数据,是不完全统计。

与此同时,据 Coingecko 数据, SOL 年初价格仅为 101 美元左右,此前于 11 月 23 日一度突破 263 美元的新高,目前回落至 188 美元左右,年度涨幅仍保持在 88% 左右。

Solana 生态及 DApps 收入图

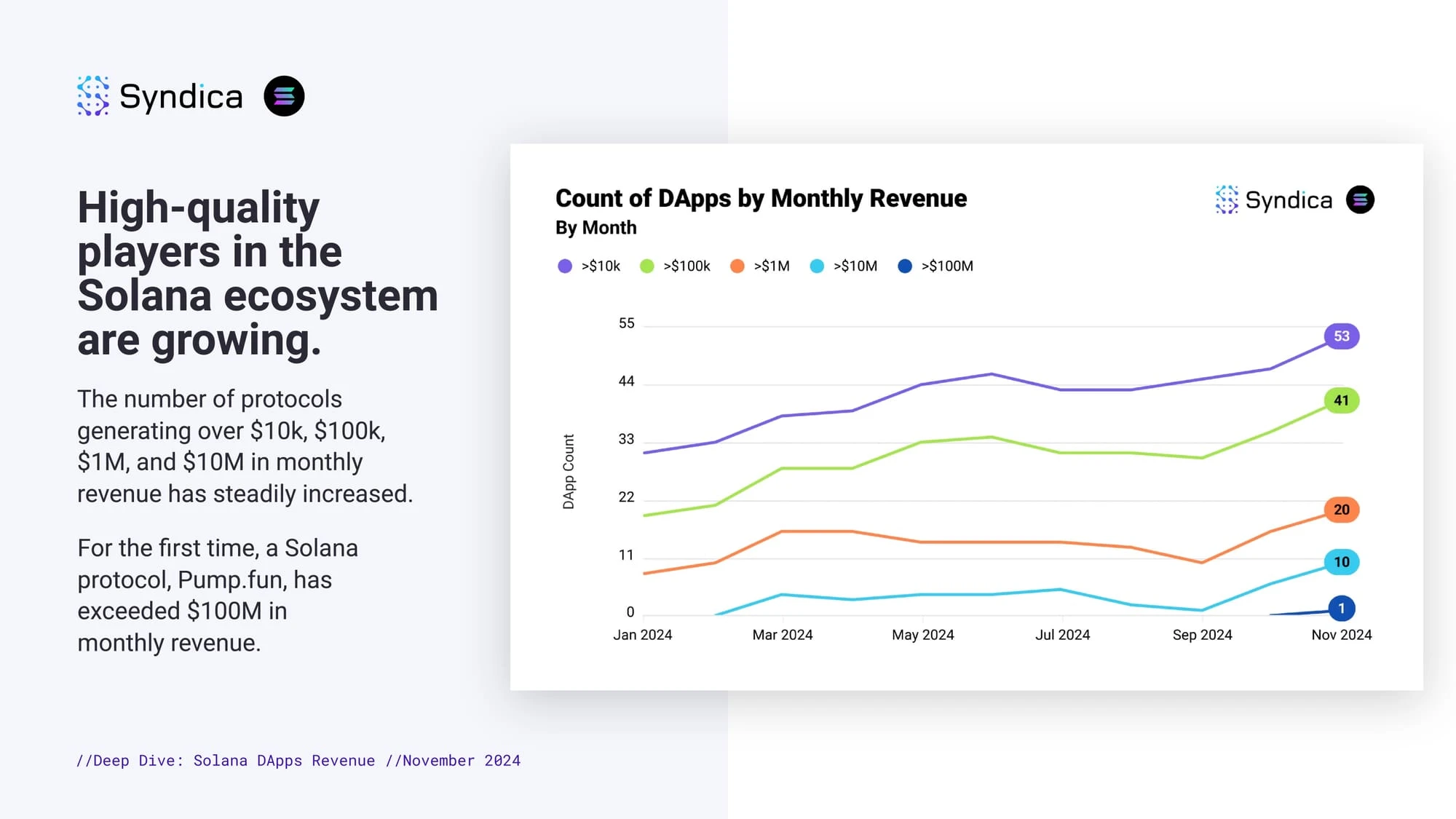

Solana 生态协议: pump.fun 一枝独秀, 月收入超 1000 万协议达 10 个

Solana 生态快速发展另一例证,则是收入亮眼的协议数量, 其中, 11 月月收入超 10 万美元的有 41 个;月收入超 100 万美元的有 20 个;月收入超 1000 万美元的有 10 个;月收入超 1 亿美元的,则仅有 pump.fun 一个。

据 Syndica 统计 ,pump.fun 以 1.06 亿美元的收入在 11 月 Solana 协议收入中位居领先地位,由此摘得 “Solana 生态首个月收入超 1 亿美元协议”的桂冠; 排名前列的其他 Dapps 包括 Photon、Raydium、BullX、Trojan、BONKbot、Phantom、Jupiter 等 DEX、Telegram Bot、钱包等基建项目。

Solana 生态 Dapps 月收入分段统计

协议收入排名前 8 名数据

Solana 增长主因:DeFi 板块为王,Meme 生态暴涨超 300 倍

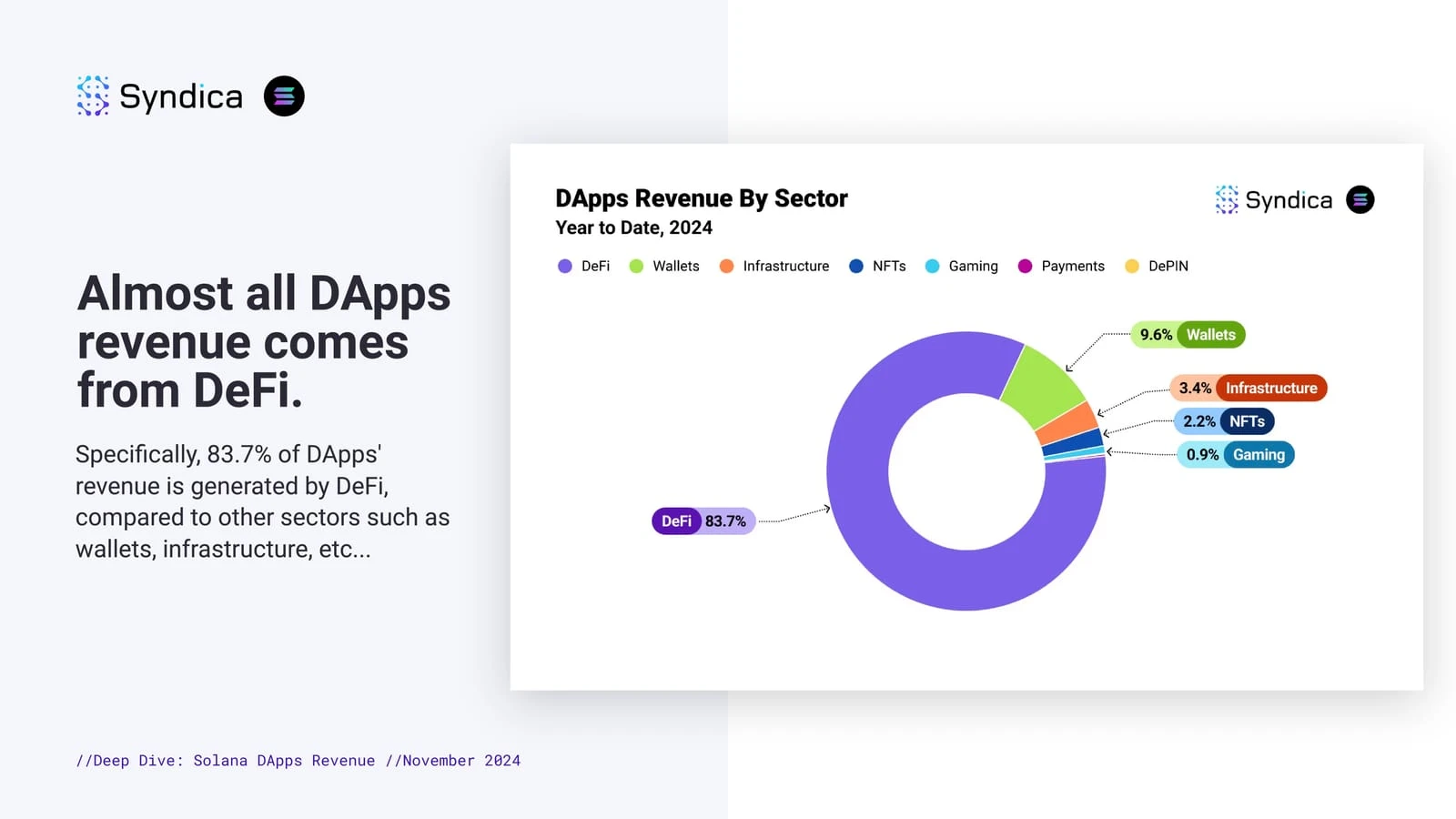

据统计, 83.7% 的 Solana 生态协议收入来自 DeFi 板块;与之相对,钱包相关协议收入占比 9.6% ;基建类项目收入占比为 3.4% ;NFTs 板块收入占比仅为 2.2% ;游戏板块收入占比更少,仅占 0.9% ;最少的则是支付板块、DePIN 板块,占比不足 1% 。

从另一个角度来看,Solana 生态目前仍存在大量市场空间,游戏板块、支付板块、DePIN 板块大有可为。

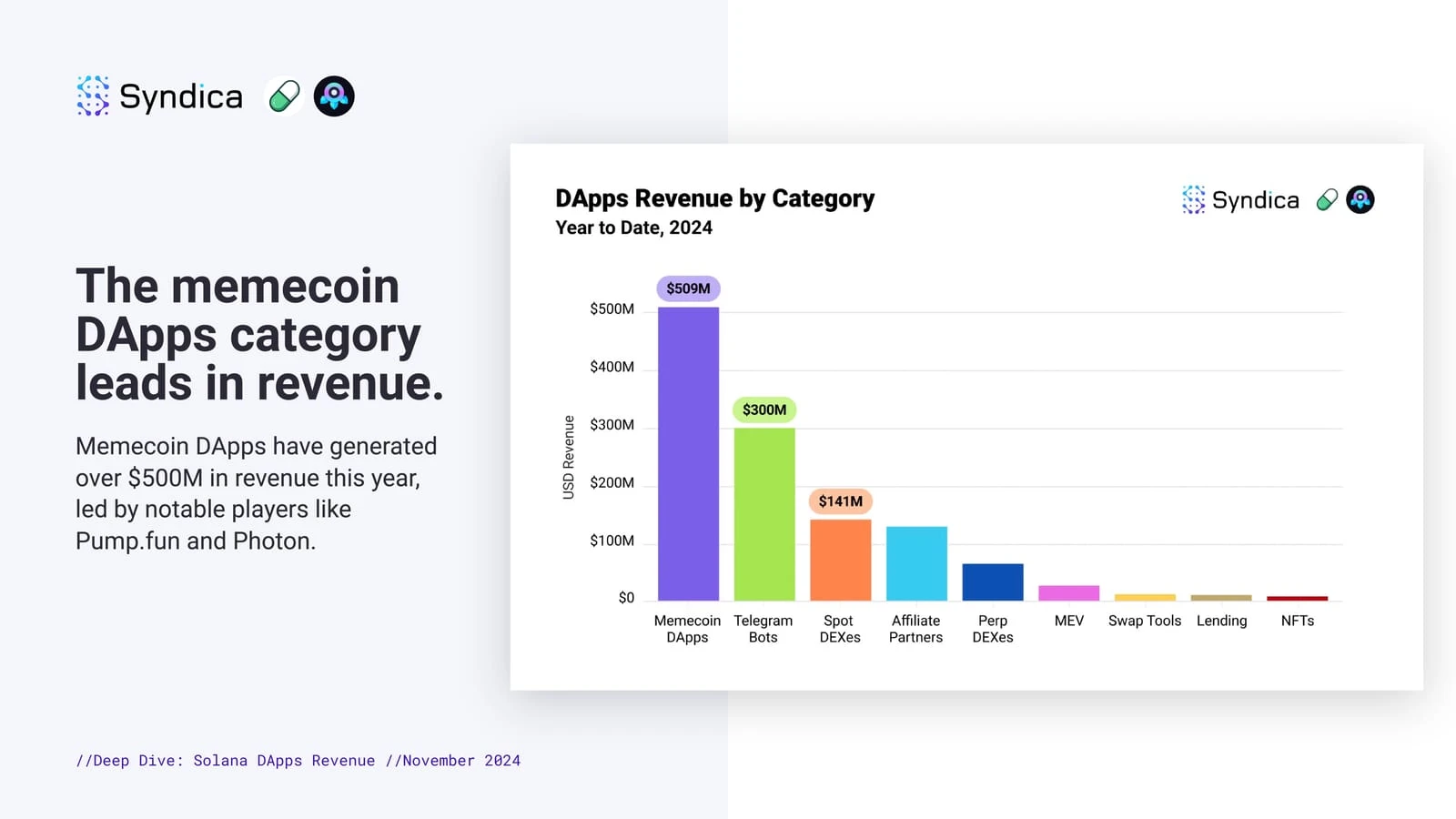

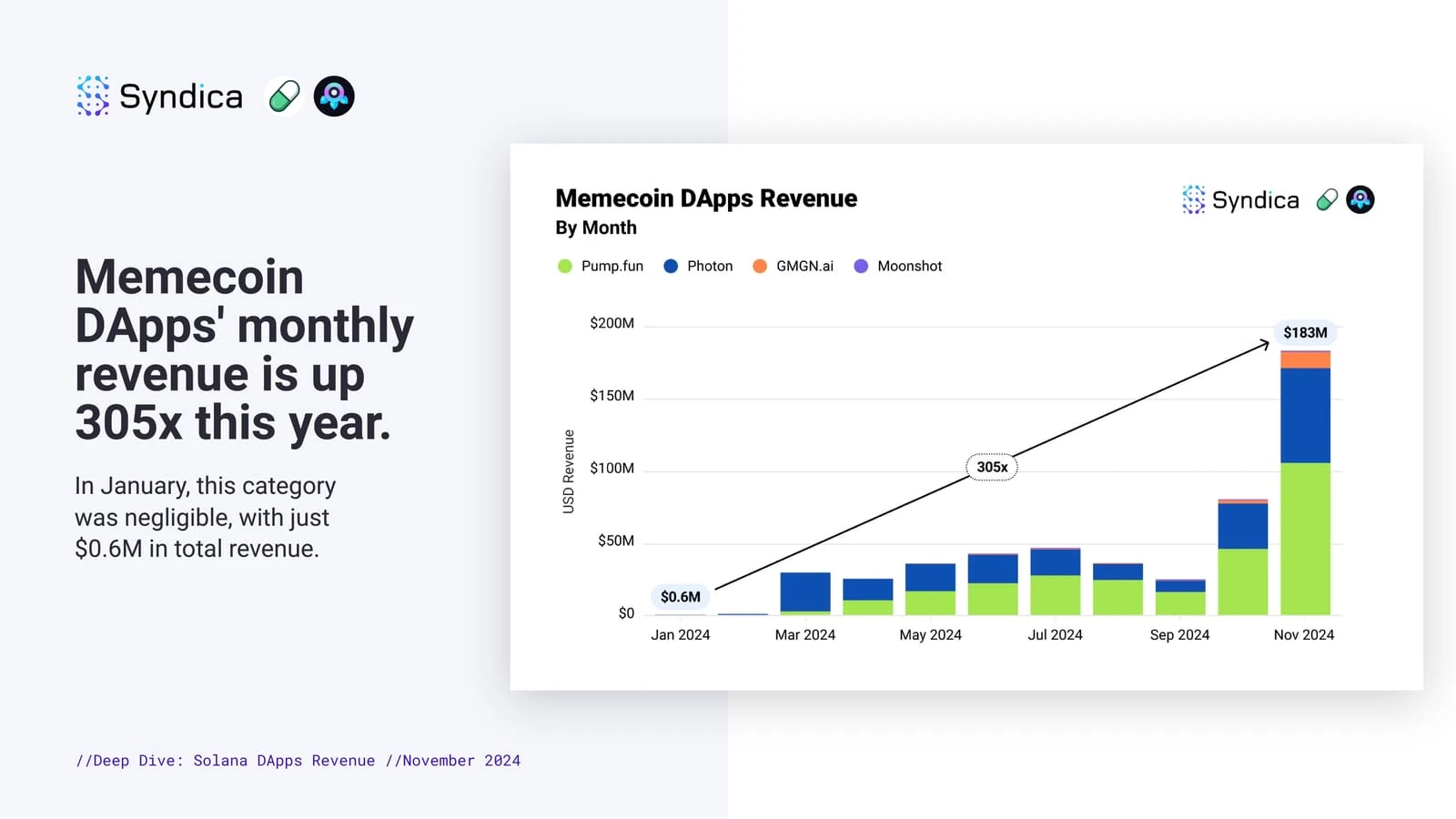

而在 Solana 生态占主导地位的 DeFi 板块中,Meme 币和支持 Meme 币的协议收入占比最大,年度收入高达 5.09 亿美元;紧随其后的,分别是 Telegram Bot 板块,年度收入为 3 亿美元;现货 DEX 位列第三,年度收入为 1.41 亿美元。 值得一提的是,Meme 币相关 DApp 月收入从 1 月的 60 万美元,增长至 11 月的 1.83 亿美元,增长倍数高达 305 倍,堪称“行业奇观”。

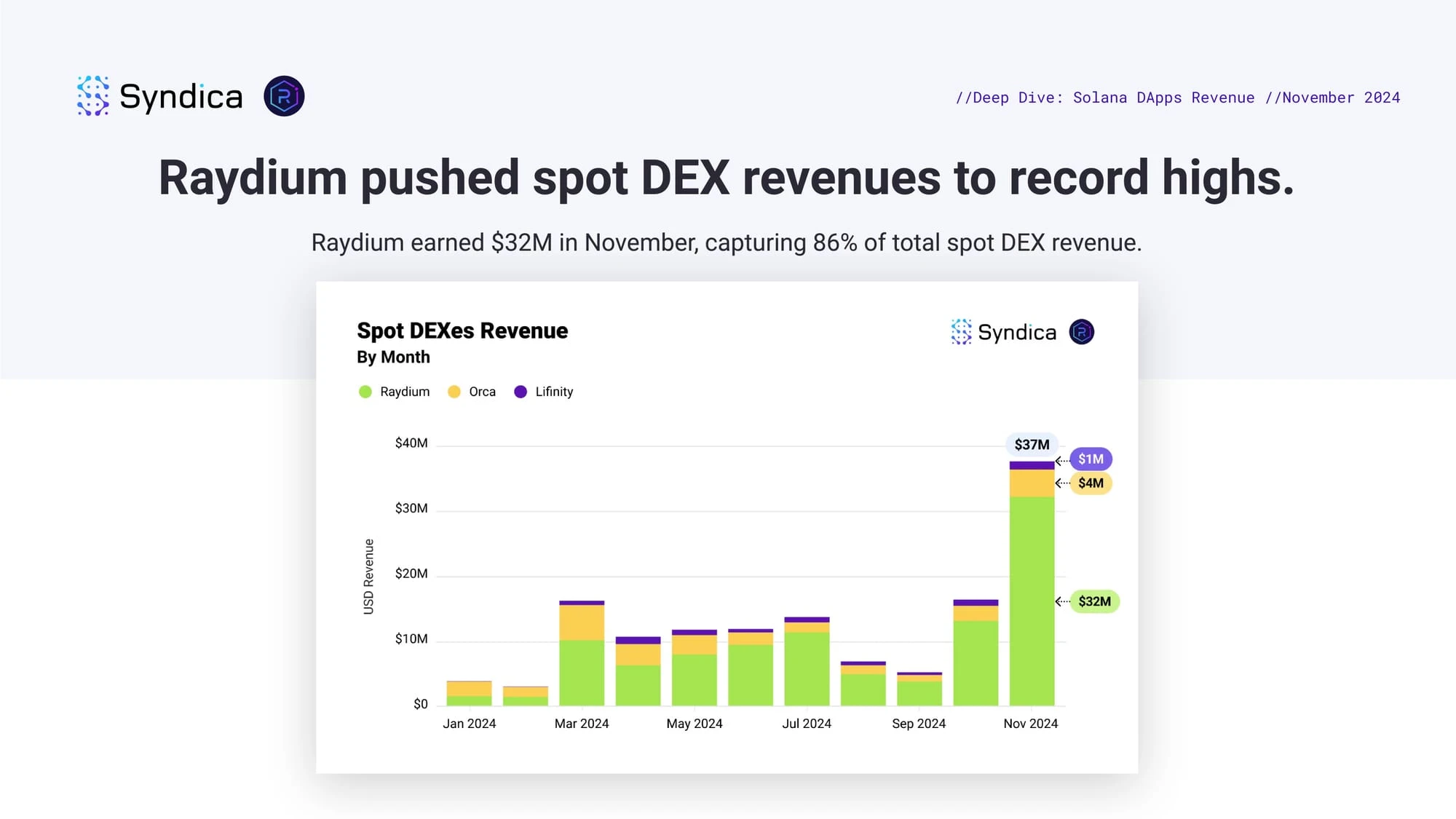

此外,得益于 pump.fun 的带动,Raydium 也成为该板块的“最大受益者”, 11 月平台月收入高达 3200 万美元,远超 Orca、Lifinity,相当于 Orca 月收入的 8 倍;相当于 Lifinity 月收入的 32 倍。此外,自 4 月以来,DEX 代币的 FDV 与协议月收入比值渐趋稳定,逐渐保持在 85% ± 10% 的范围内。

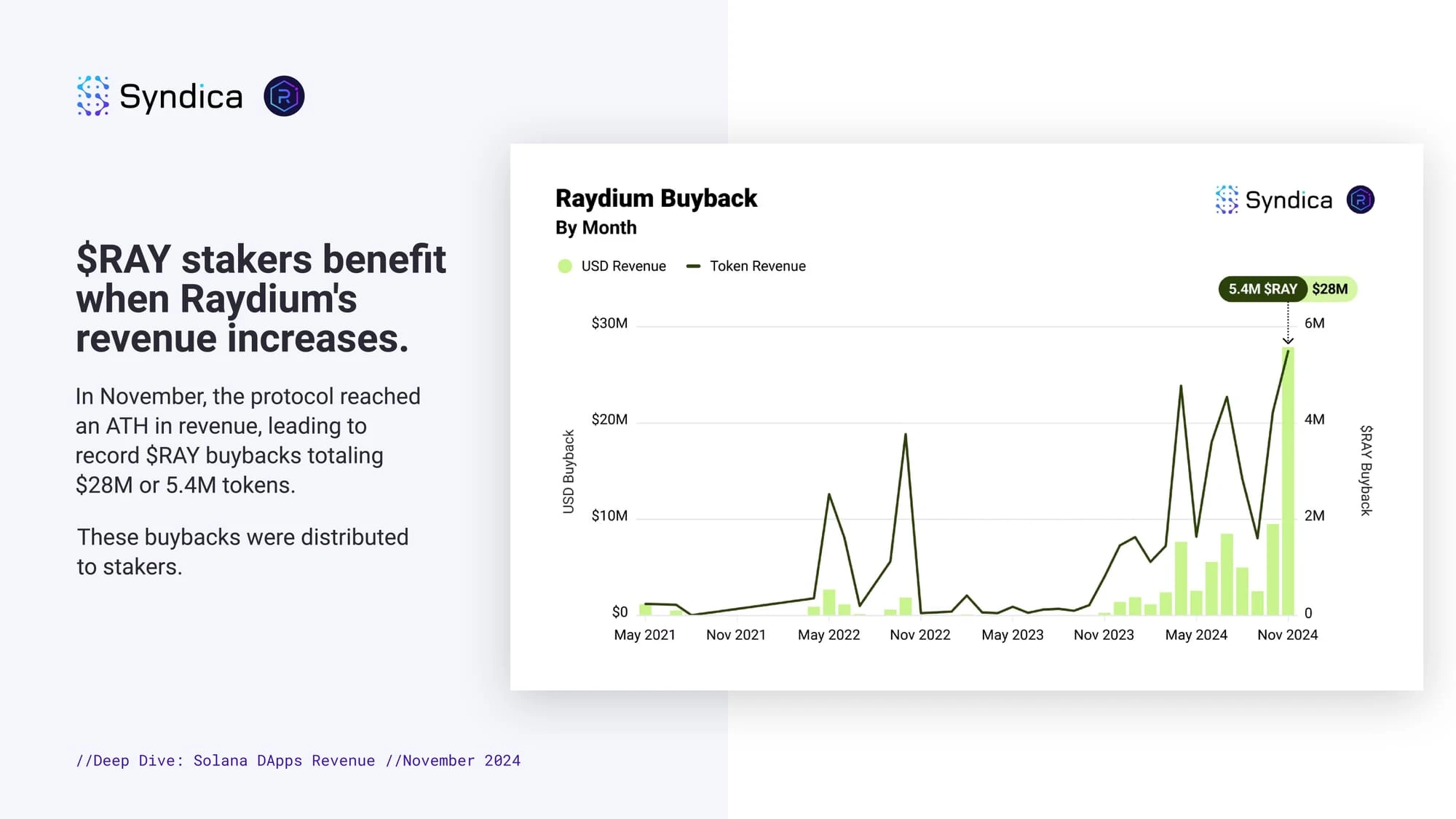

得益于项目的良好表现,Raydium 11 月共回购了 540 万枚 RAY,价值高达 2800 万美元,用于质押者分配。

Solana 生态板块收入占比统计

Meme 币相关 DApps 独占鳌头

Meme 币相关 DApps 增幅惊人

Raydium 引领现货 DEX 赛道

RAY 代币持有者享受 Raydium 溢出效应

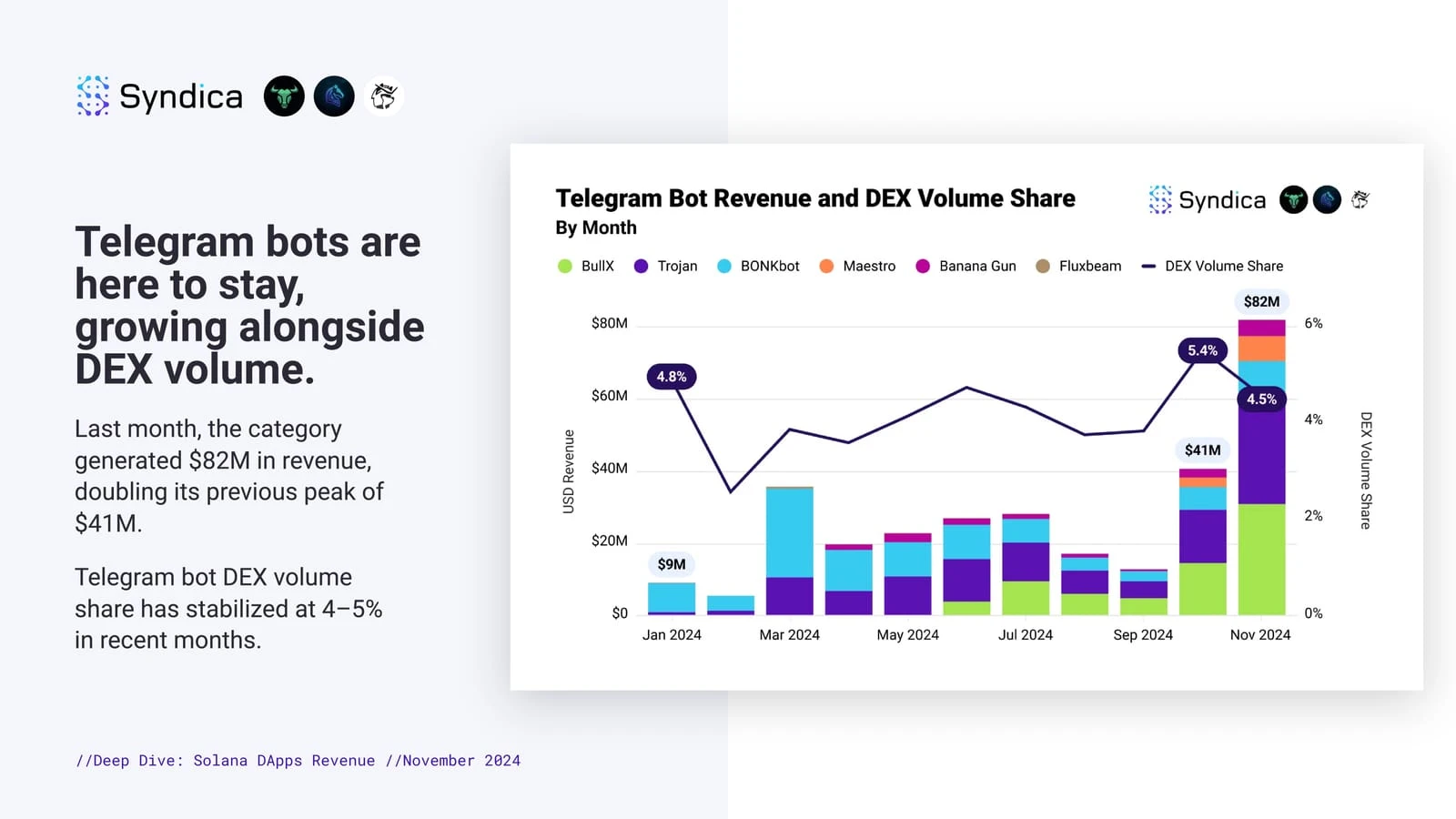

潜力无限的细分赛道:Telegram Bot 成生态造富机器

同样受益于蓬勃发展的 Meme 币生态,Solana 也为一大批 Telegram Bot 提供了成长的土壤。

伴随着 DEX 交易量的增长,Telegram Bot 相关协议总体收入高达 8200 万美元,是 10 月总收入的 2 倍;占 DEX 交易量份额中的 4.5% ,且该占比日趋稳定。 BullX、Trojan 成为该赛道的头部 2 大 DApp,月度收入均超 2000 万美元,总和收入接近 6000 万美元。

Telegram Bot 成细分赛道吸金能手

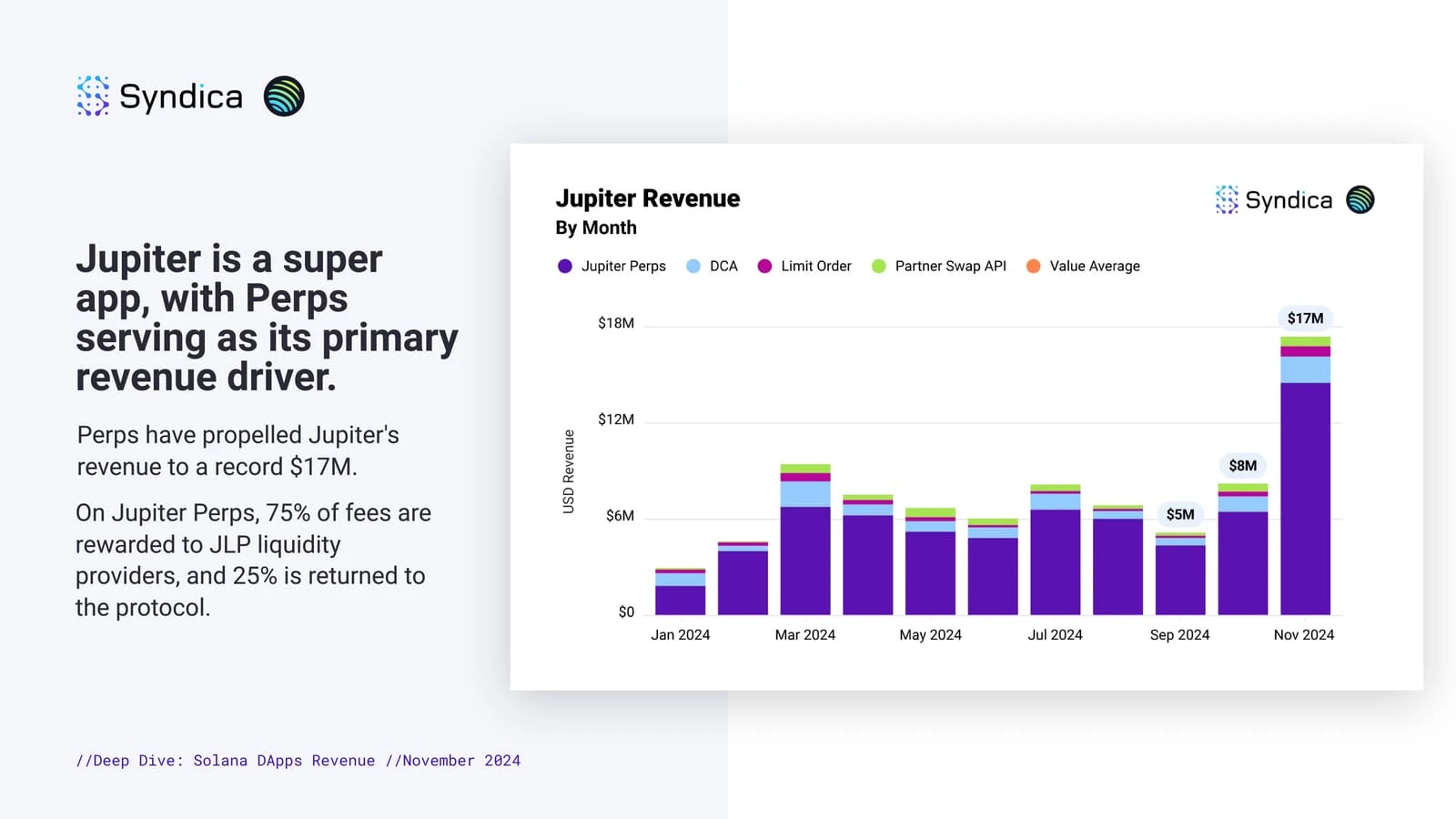

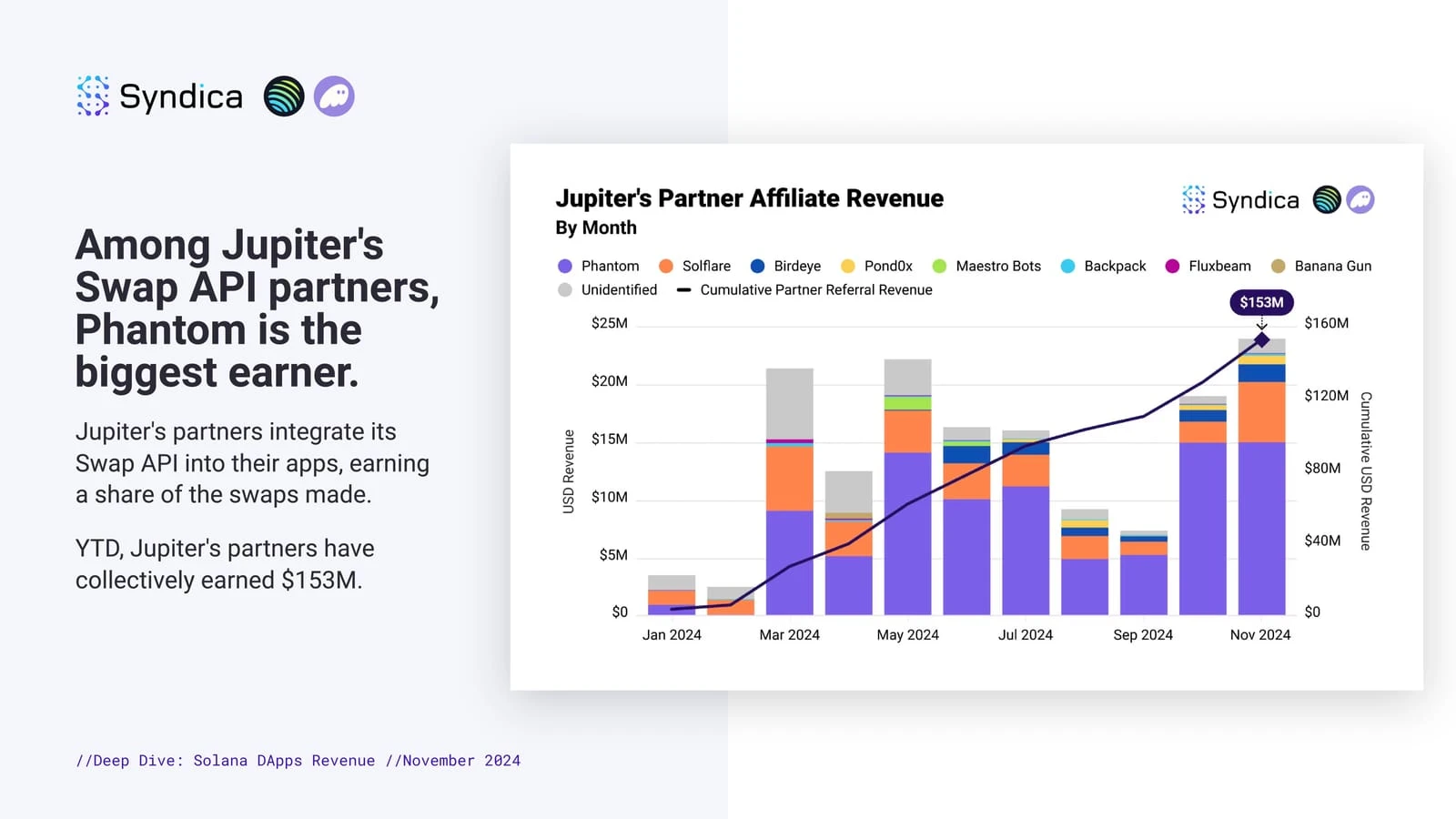

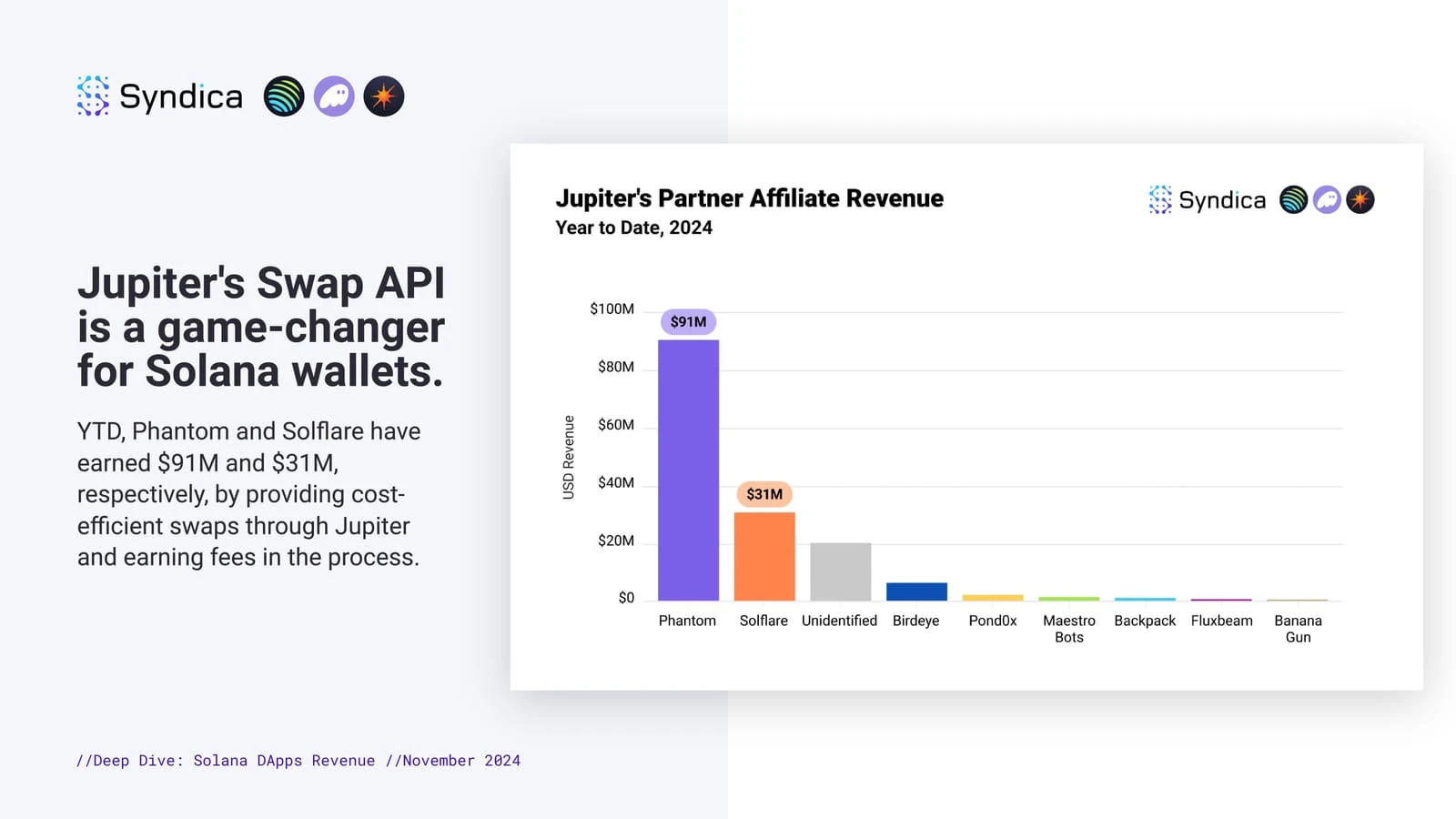

Solana 生态的“超级应用”:Jupiter 的 JLP 成最佳标的

11 月,在 Jupiter 永续合约的带动下,其协议收入增长至 1700 万美元。75% 的永续手续费被分配用于奖励 JLP LP,剩余 25% 则返还给 Jupiter 协议,因此,JLP 成为众多资金涌入的热门投资标的。

至于集成了 Jupiter Swap API 的合作伙伴, 今年以来,其整体协议收入已增长至 1.53 亿美元,其中 Phantom 钱包居首位,年度收入高达 9100 万美元;Solflare 则以 3100 万美元的收入屈居第二;Birdeye 等聚合类平台紧随其后。

Jupiter 2024 年月收入一览

Jupiter Swap API 合作伙伴收入一览

Phantom 成最大赢家

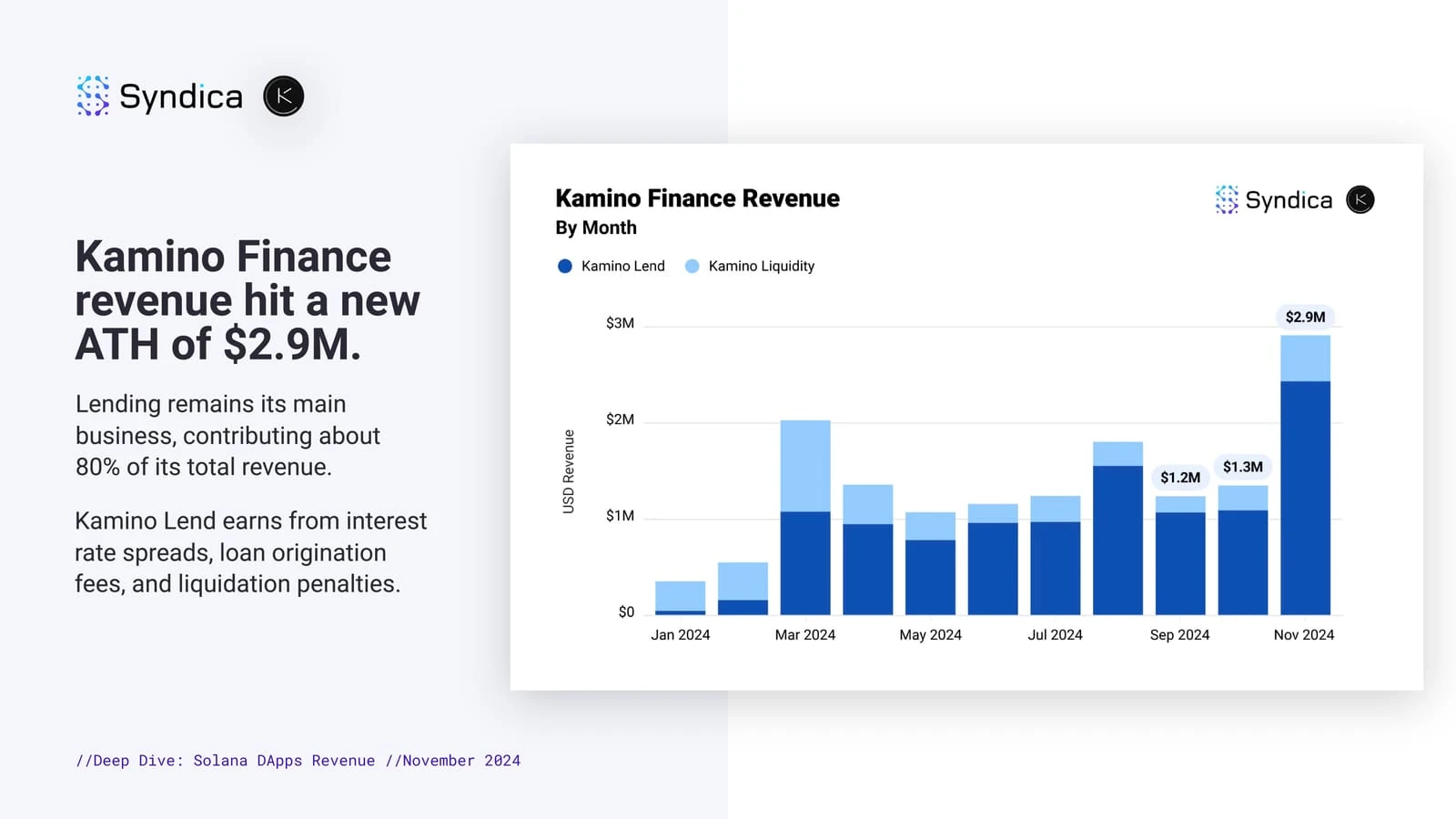

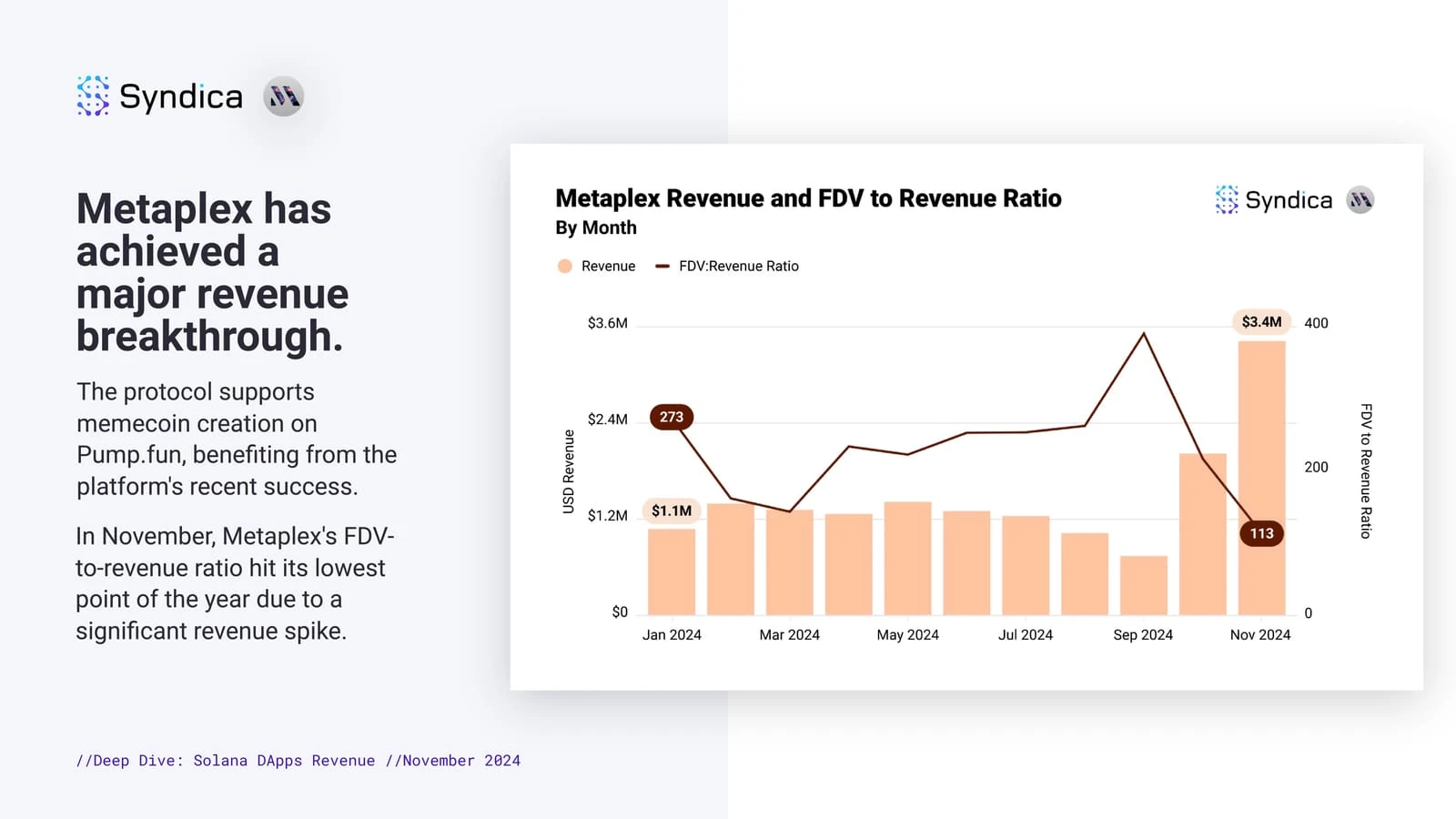

Solana 生态潜力板块:借贷、NFT、支付、DePIN

11 月,Solana 生态头部借贷平台 Kamino 表现也极为亮眼,其协议收入突破新高,达到 290 万美元,其中 80% 的收入来自于借贷。

Solana 生态 NFT 平台 Metaplex 则是一位“低调到几乎隐身”的选手,作为 Solana 网络上几乎所有代币、Meme 币和 NFT 的底层区块链协议,其于 11 月同样创下历史最高协议收入,高达 340 万美元; 且其 FDV/协议收入比率也从 1 月的 273 下降到 11 月的 113 ,项目运行稳定度提高不少,少了几分此前的“虚胖”。其代币 MPLX 曾因 Metaplex 基金会于 9 月 宣布推出 Aura 网络一度涨超 20% 。

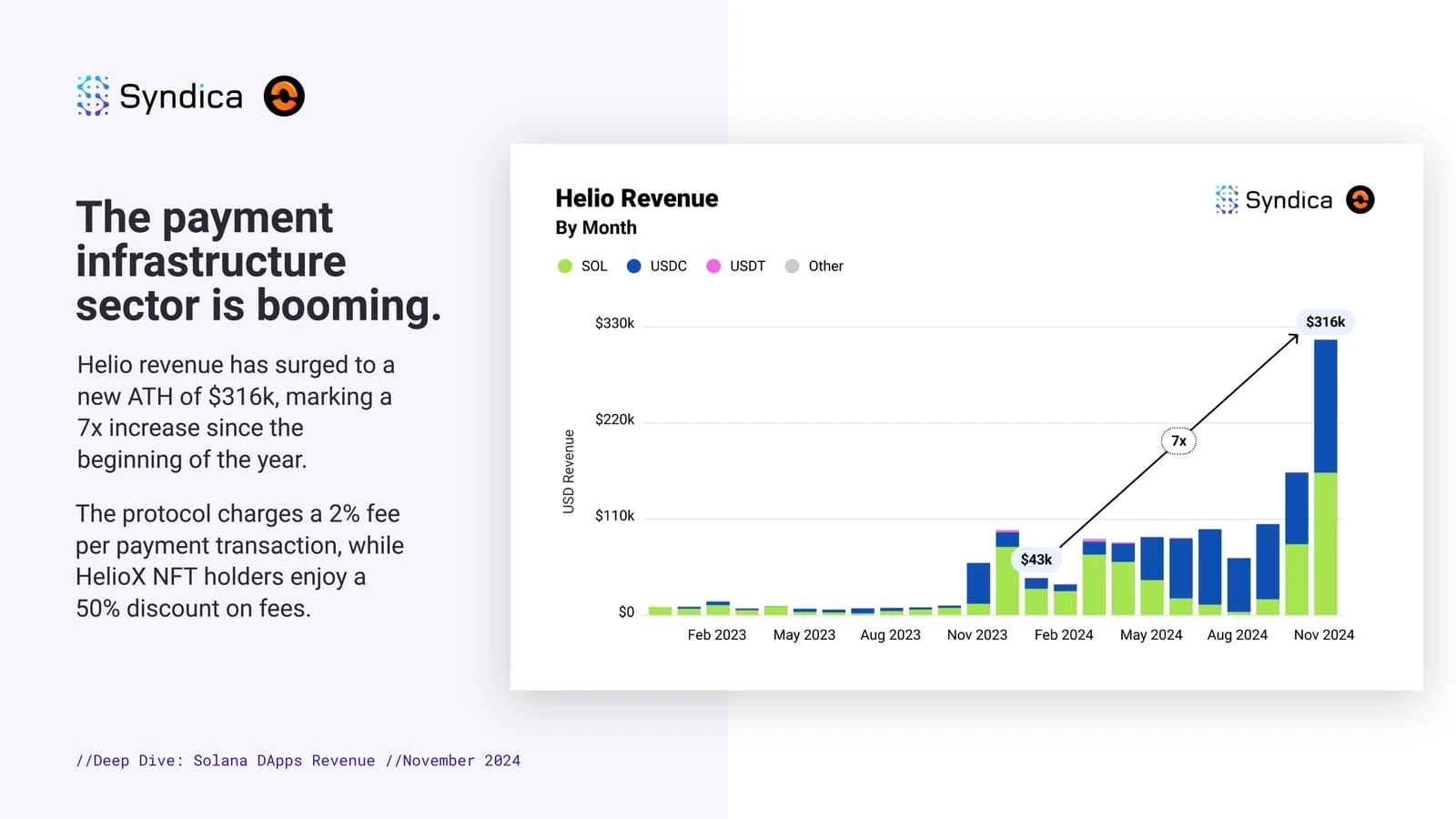

支付板块,Solana 生态的诸多项目如今看起来正处于“爆发前夜”,其中,加密支付公司 Helio 的月度收入从 1 月的 4.3 万美元增长至 31.6 万美元,增长近 7 倍。该项目每笔转账支付收取 2% 的手续费,HelioX NFT 持有者享有 5 折优惠,仅需 1% 手续费。

DePIN 板块,Solana 生态的头部项目主要包括 Render Network、Nosana、Helium、Hivemapper,四个项目的月度收入从 1 月的 15 万美元左右,一路稳步增长, 11 月总收入达到 66.9 万美元,增幅约为 446% 。值得注意的是,这里的收入计算是根据 RENDER、HONEY、NOS 等代币销毁价值计算的,仅供参考。

Kamino 成借贷头部平台

Metaplex FDV/收入比例大幅下降

支付基建处于爆发前夜

DePIN 板块稳中有进

结语:Solana 短中期仍属于“一条腿走路”,长期则寄希望于特朗普的加密经济利好

短中期来看,Solana 生态的收入大头仍然在 DeFi 及 Meme 币板块,一直以来被 Solana 基金会及 Solana 社区寄予厚望的 DePIN 赛道尽管有 SAGA 手机的“梦幻开局”,但目前仍未完全打开局面;支付板块则处于早期发展阶段,由 Solana 基金会前成员 Anna Yuan 创办的 稳定币交换池项目 Perena 有望为当下现状带来新的改变,但仍需要一定时间吸引更多流动性的加入。

长期来看,Solana 生态的持续发展,仍然有赖于特朗普正式上台美国总统之后推出的一系列加密经济相关利好,让更多资金、资本以及区块链基础设施建设与美国经济产生深层次的结合,实现“生态、代币市值、代币价格”的多赢。