原文标题:《「不生产,只屯币」:MSTR 最新财报发布,揭秘 MicroStrategy 的资本增厚与高溢价估值模型》

原文作者:Alvis,MarsBit

历史上,每当一个传统行业走向巅峰时,往往会出现一些极具突破性的公司,它们在市场的夹缝中找到独特的「生产方式」,依靠独到的策略吸引资本。这些公司很少「生产」实际的东西,却将资源集中到一种核心资产上——像过去的壳牌石油公司通过石油储备维持估值、金矿公司依靠黄金开采和储备主导价格。而今天凌晨,MicroStrategy 的财报发布,让人再次看到这样一家公司:它不以「生产」著称,却凭借对比特币的巨额投资,打破了传统估值规则,并成了全球最大、最独特的比特币持有者之一。

从软件公司到比特币巨鲸:MicroStrategy 的转型之路

MicroStrategy(微策略),股票代码 MSTR, 这家公司原本是靠商业智能软件打下的江山,然而创始人 Michael Saylor 却在 2020 年踩了油门,直接驶上了比特币的「快车道」。这年起,Saylor 不再让公司停留在传统的「生产」上,而是看中了比特币作为核心资产的潜力,开始将公司储备金一点点换成比特币,甚至押上了自己的身家,一步步把 MicroStrategy 打造成了比特币的「囤币银行」。在 Saylor 眼里,比特币就是数字世界的黄金,是全球金融未来的锚点。有人觉得他疯了,也有人称他是比特币的「狂热传教士」,但他却坚信,自己是在为公司赢得「新金本位」。

Saylor 并不打算走老路, 他给 MicroStrategy 的定位更像是「空运快递」:相比传统 ETF 的「地面物流」,MicroStrategy 通过发债、借贷、股权增发等方式融资来直接购买比特币, 灵活、高效,还可以追逐比特币市场的涨势。 这让 MicroStrategy 不仅是一个股票代码,更成了比特币市场的「快车标的」,公司市值直接与比特币的涨跌挂钩。Saylor 的操作引起了不小争议,知名投资人 Peter Schiff 甚至在社交平台 X 上调侃,「公司不生产任何产品,却靠囤比特币实现了超高市值」。他指出,MicroStrategy 的市值已超过大多数黄金矿业公司,仅次于纽蒙特公司。

对此, Saylor 的回应十分简单:「比特币是我们的未来储备资产。」 在这种坚定信念的推动下,MicroStrategy 已积累超过 25 万枚比特币,还计划在未来三年内融资 420 亿美元用于继续增持。MicroStrategy 的「生产」方式不是传统的物质制造,而是围绕比特币的「基础设施」构建一种新型金融系统。

有人说 Saylor 是在赌,但或许,这不仅是赌注,而是一种信仰。他用一场冒险走出一条另类之路,让 MicroStrategy 成为了金融市场中的另类标的。正如他所说的那样:「我们不生产,我们只是『屯币』。」

MSTR 最新财报解读:资本增厚与比特币储备再加码

1. 财报整体概况与融资计划

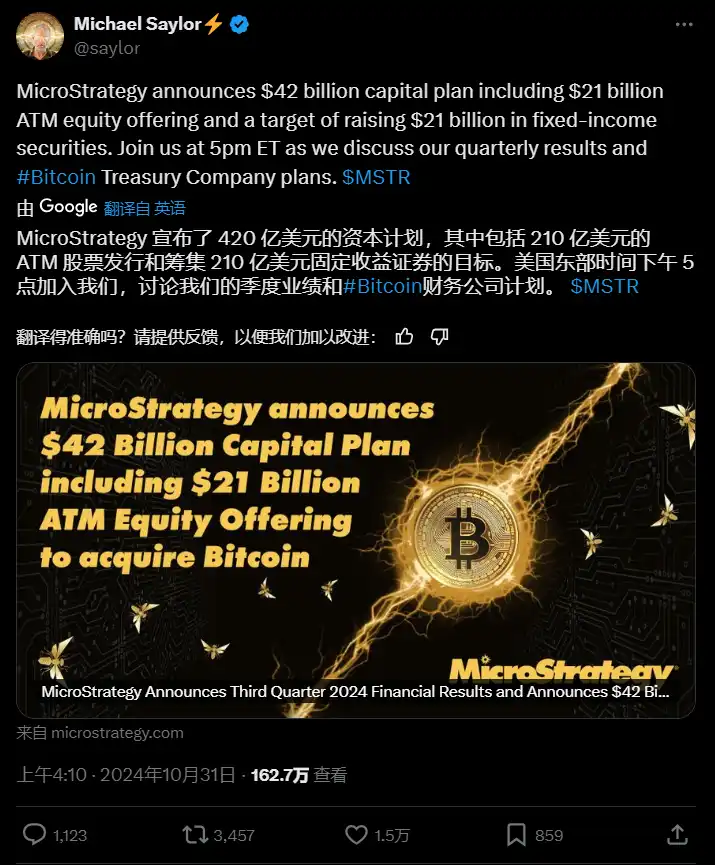

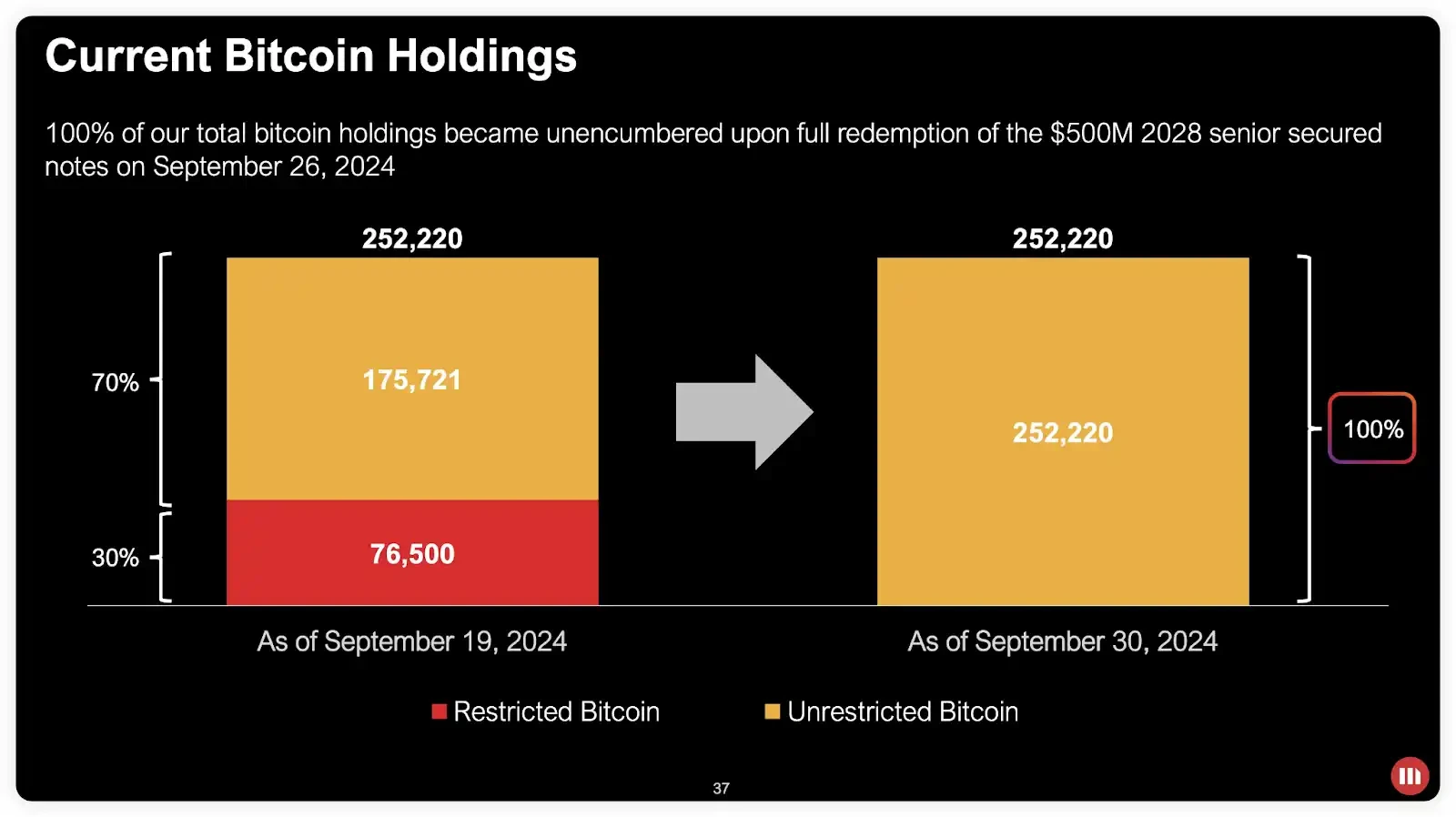

MicroStrategy 本次发布的财报整体呈现出利好预期。 公司计划在未来三年内融资 420 亿美元,用于继续增持比特币,同时已完成对之前质押比特币的回购。截至财报日期,MicroStrategy 共持有 252, 220 枚比特币。

自 2024 年第二季度结束以来,公司新增购入 25, 889 枚比特币,总成本约为 16 亿美元,平均价格为每枚 60, 839 美元。目前公司总市值约为 180 亿美元,累计购入比特币的成本为 99 亿美元,平均价格约为每枚 39, 266 美元。公司还通过 A 类普通股销售筹集了 11 亿美元,并通过发行 2028 年到期的可转换债券再筹集了 10.1 亿美元,同时偿还了 5 亿美元的高级担保票据,解除所有比特币资产的抵押。这一解除抵押的举措显著增强了公司的财务灵活性,降低了其在极端市场条件下的风险。

2. 现金储备与未来融资目标

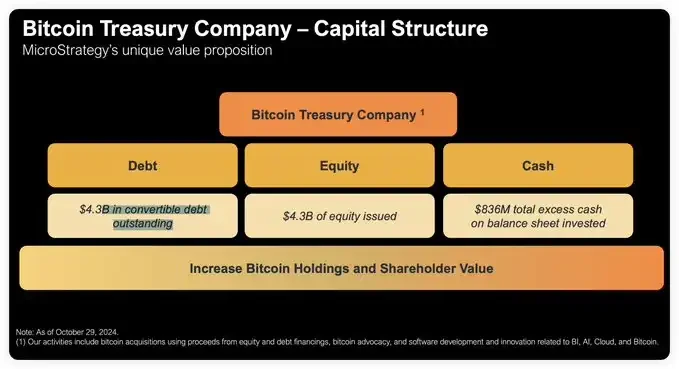

MicroStrategy 当前持有 8.36 亿美元的现金,为未来进一步购买比特币提供了稳定的资金支持。公司还发布了分阶段的融资目标: 2025 年计划融资 100 亿美元, 2026 年为 140 亿美元, 2027 年为 180 亿美元,总计 420 亿美元。CEO Michael Saylor 的这一计划旨在通过分步增持比特币强化公司的核心资产储备,这无疑被市场视为利好,而非负面消息。

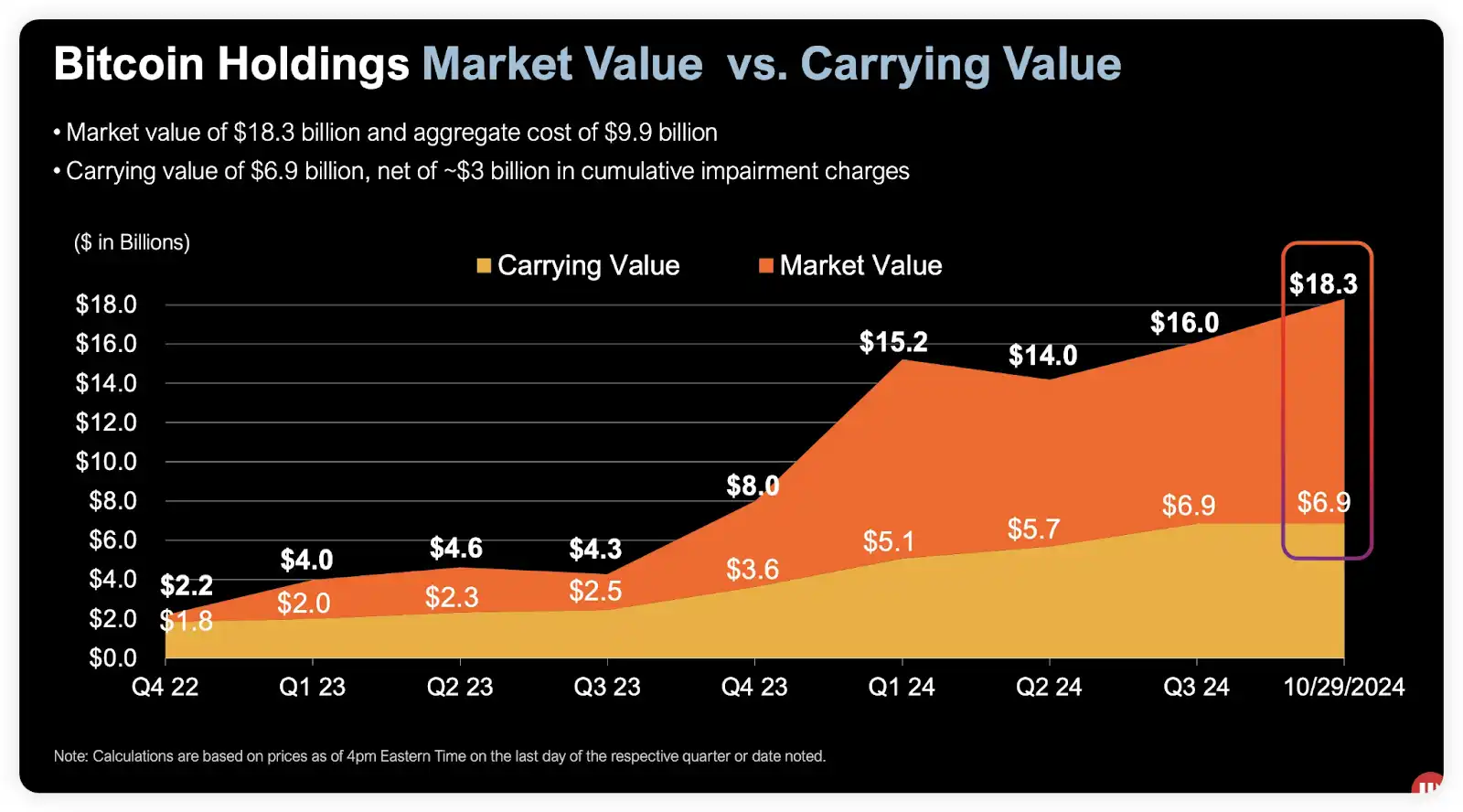

3. 市值与账面价值

截至 2024 年 10 月 29 日,MicroStrategy 的市值约为 180 亿美元,账面价值则为 69 亿美元,这一数据已扣除 30 亿美元的累计减值损失。减值原因并非 MicroStrategy 出售了比特币,而是基于现行会计准则下的账面调整。根据会计规定,如果比特币在某一季度的市场价格下跌,公司必须将这些资产的账面价值调低,并计入减值损失。然而,即便后续价格回升,账面价值不会自动恢复,只有在出售时才能体现升值。若未来会计准则的修改(如 FASB 的公允价值计量通过)得以落地,这一问题将有望得到改善。

4. BTC 作为核心资产的灵活性优势

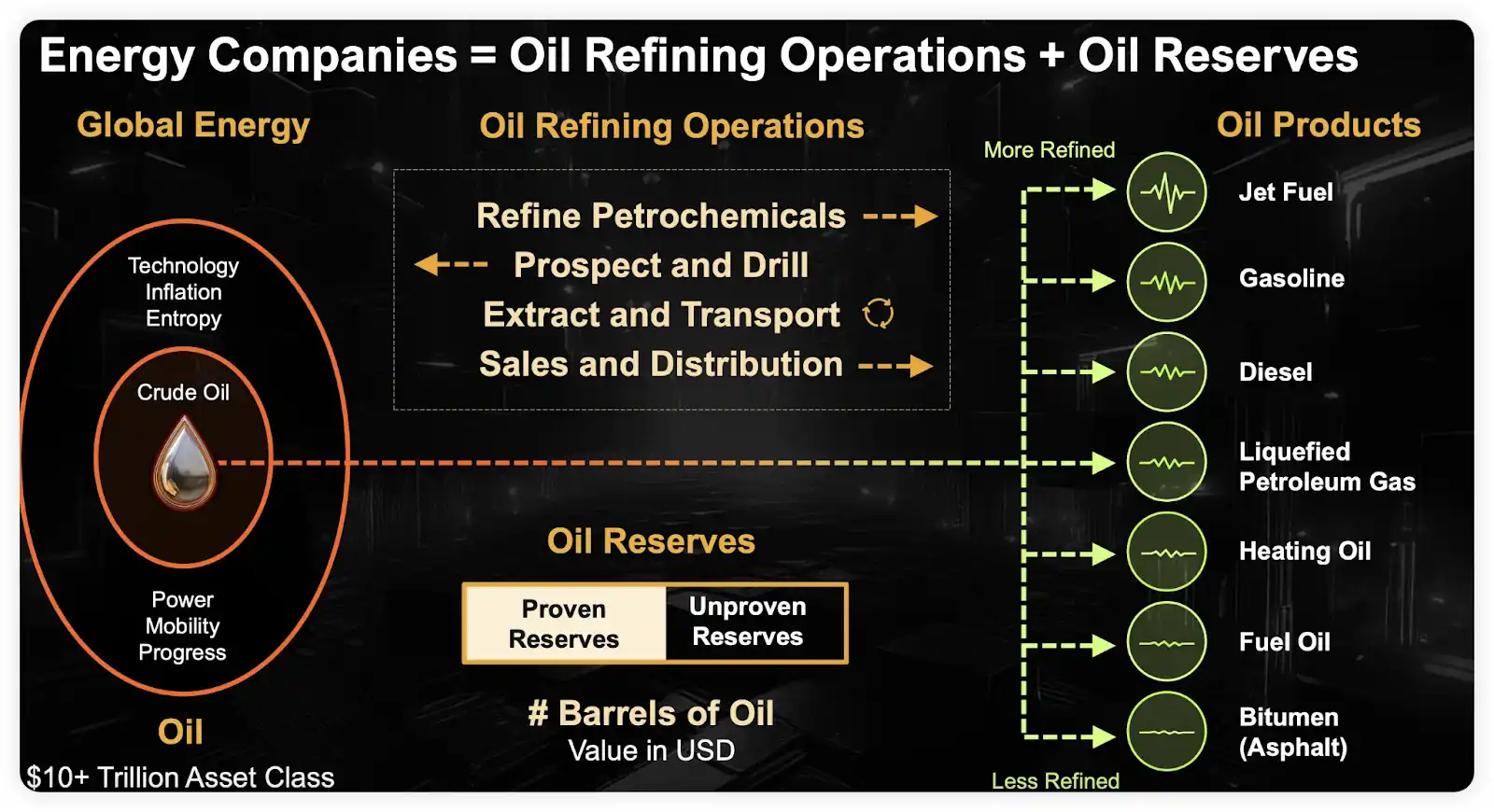

作为核心资产,比特币相比现货 ETF 赋予 MicroStrategy 更高的资本运作灵活性。公司将其比特币储备运营比作石油公司的石油储备。就像石油公司处理未提炼与已提炼产品(如汽油、柴油、航空燃油)一样,MicroStrategy 也将比特币储备视作一种资本保值工具,通过这一核心资产,公司得以提升生产力并实施创新的金融策略。

5. MicroStrategy 的比特币持有原则

MicroStrategy 对比特币持有制定了八项核心原则,反映出其长期投资策略和市场导向:

· 持续购买和持有比特币,聚焦长期收益;

· 优先保障 MicroStrategy 普通股的长期价值;

· 保持对投资者的透明度与一致性;

· 运用智能杠杆,确保公司表现优于比特币市场;

· 快速且负责地适应市场动态,持续增长;

· 发行创新的比特币支持固定收益证券;

· 维持健康稳健的资产负债表;

· 推动比特币成为全球储备资产。

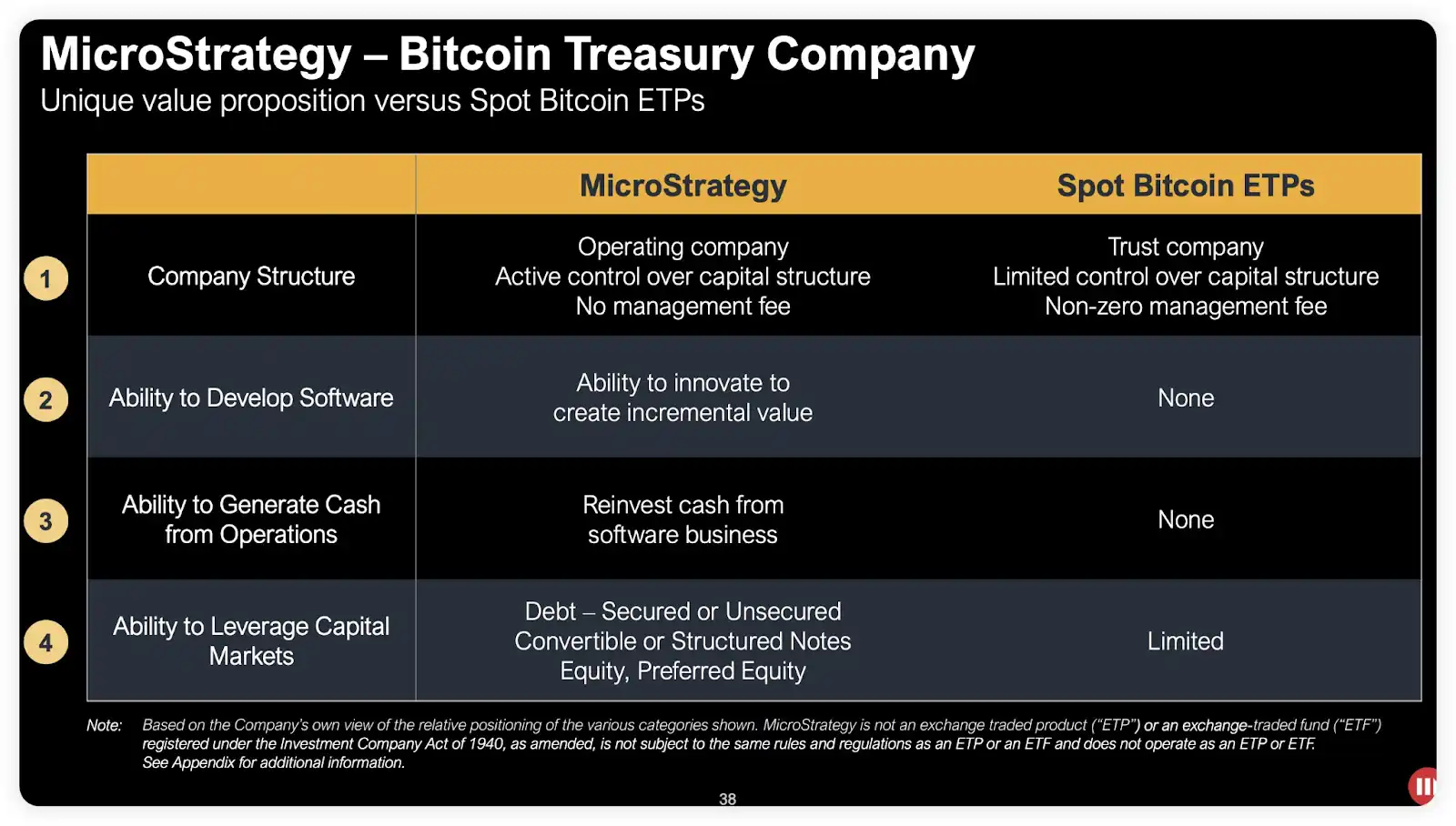

6. MicroStrategy 与比特币现货 ETF 的区别

与比特币现货 ETF 相比,MicroStrategy 的独特之处在于其融资方式。ETF 投资者需主动购买 ETF 份额,而 MicroStrategy 则是通过股权、无抵押或有抵押债务、可转换债券及结构化票据等多种渠道来融资,从而用于直接增持比特币。这一「卖股融资」模式使公司可以主动筹集资金来实现对比特币的长期战略持有。

资本与高溢价率的循环:MicroStrategy 的估值密码

溢价率越高,越适合大规模融资

MicroStrategy 的估值模型依赖于市值溢价率,通过股本稀释融资来增厚比特币(BTC)持仓量,提升每股 BTC 持仓,从而推高公司市值。以下是这一模型的详细分析:

溢价率和增厚效果的简化分析

假设比特币价格为 72, 000 美元,MicroStrategy 持有 252, 220 枚 BTC,总持仓价值约为 181.6 亿美元。在当前公司市值为 480 亿美元的情况下,MicroStrategy 的市值是比特币持仓总价值的 2.64 倍,换算得出当前溢价率为 164% 。

假设公司目前的总股本为 10, 000 股,每股对应的 BTC 持仓量约为 25.22 枚。

如果 MicroStrategy 计划通过增发融资 100 亿美元,那么增发后的总股本将变为 12, 083 股(计算方法:用融资金额 100 亿美元除以当前市值 480 亿美元,结果为 0.2083 倍,即股本将增发 20.83% ,总股本变为 10, 000 股乘以 1.2083 ,约等于 12, 083 股)。在这种情况下,公司可以用 100 亿美元以 72, 000 美元的价格购入大约 138, 889 枚比特币,将比特币总持仓提升至 391, 109 枚。这样,每股 BTC 持仓量也随之增厚至 32.37 枚(用 391, 109 枚比特币除以 12, 083 股),增厚幅度达到约 28% 。

同理,若按照计划融资 420 亿美元

进一步假设 MicroStrategy 增发 87.5% 的股本,即通过增发 8, 750 股来融资 420 亿美元,那么增发后的总股本会增加到 18, 750 股(计算方法:将 10, 000 股乘以 1.875 倍)。若以 72, 000 美元的价格购入比特币,公司可以增购约 583, 333 枚 BTC,使得总持仓达到 835, 553 枚比特币。此时每股 BTC 持仓量将增厚至 44.23 枚(即 835, 553 枚比特币除以 18, 750 股),相较之前的 25.22 枚,增加了约 75% 。

若该增厚效应在三年内实现,那么每年平均增厚为 25% 。

当然,在最终再投资时,比特币价格会有所变动,可能更高或更低,但这不会改变增厚结论。在 MicroStrategy 极高溢价率(当前约 180% -200% 波动)情况下,公司应尽可能利用溢价率最大化融资。因此,CEO Michael Saylor 的 420 亿美元融资计划虽然在最初引起市场恐慌,但很快市场情绪恢复,表明公司对当前模式的清晰认知,这是一个理性的决定,最大限度地增厚了股东权益。

MicroStrategy 的优势与高溢价率背后的逻辑

许多投资者可能会疑惑,为何市场愿意以高溢价购入 MicroStrategy 的 ATM 或可转债,而不选择直接购买比特币 ETF?这涉及 MicroStrategy 的几个独特优势:

持续增厚收益

通过不断融资增厚 BTC 储备,MicroStrategy 实现了年化 6% -10% 的收益增厚, 2024 年迄今已实现 17% 的年化增厚。在当前高溢价率融资模式下,年化增厚有望达到 15% 以上。以 10 倍至 15 倍的估值计算,MicroStrategy 的溢价率对应 150% -225% 的估值。

波动性与市场桥梁

Michael Saylor 认为,MicroStrategy 充当了传统资本市场和比特币市场的桥梁。当前比特币市值约为 1.4 万亿美元,渗透率相对较低。若渗透率提升,即使全球 300 万亿美元的债券市场中仅有 1% 的资金配置到比特币,也将为 MicroStrategy 带来约 3 万亿美元的潜在增量资金。此外,公司发行的可转债不仅提供一定的下行保护,还提供了比特币价格上涨的潜在期权。

结论:高溢价率在牛市中的自我增强效应

在牛市环境中,MicroStrategy 的估值模型和高溢价率融资模式形成了一种自我增强的正循环。溢价率越高,公司融资金额越大,从而增厚每股 BTC 储备,进一步推高公司市值。这种市场效应如同雪球般滚动,尤其在比特币价格有望升至 90, 000-100, 000 美元区间的情况下,MicroStrategy 或许能够在高溢价率的护航下继续加速前行。

Michael Saylor 的押注和市场的回应,似乎正预示着传统金融和数字资产之间的某种微妙博弈。在这场资本与技术的双重较量中,MicroStrategy 究竟会成就一场财务革命,还是仅仅昙花一现?我们所见证的,可能正是未来金融变革的某种预兆。

原文链接