过去几天,美股和加密市场都被 MSTR 亮瞎了眼,在比特币最新一波行情中,MSTR 不仅率先领涨,还在之后的一段时间里对比特币不断保持溢价增长,其价格也从一两周前的 120 美元飙升至当前的 247 美元。

对于 MSTR 的暴涨,市场上大多数人对它的解读仍然停留在「杠杆比特币」上。然而,这似乎并不能解释为何 MSTR 在「发债买币」基本面不变的情况下,溢价突然飙升的问题。毕竟,微策略买币这么多年了,从来没见溢价这么涨过。

实际上,近期 MSTR 溢价的飙升,除了「发债买币」外,还要归功于微策略的另一秘密武器,它不仅对 MSTR 的基本面产生了巨大影响,甚至被许多分析者称为了微策略的「无限印钞机」,让 MSTR「越卖越值钱」。

杠杆比特币?老生常谈了

微策略(Microstrategy)作为一家专注于商业智能软件的企业,从 2020 年起采取了一项激进的战略:通过发债筹集资金来购买比特币。这一策略的实施始于 2020 年 8 月,当时公司宣布将 2.5 亿美元的国库储备资产转换为比特币。这种战略的背后动机主要是应对现金回报率下降、美元贬值等全球宏观经济因素的挑战。

为了进一步扩大比特币持仓规模,微策略早些年间通过在资本市场上通过一些长期债券来融资。这些债券的期限通常较长,多数在 2027-2028 年到期,有些甚至为零息债券。这使公司能够在未来几年内保持较低的融资成本,并在获得的债券融资后,迅速将其用于购买比特币,直接添加到公司资产负债表中。

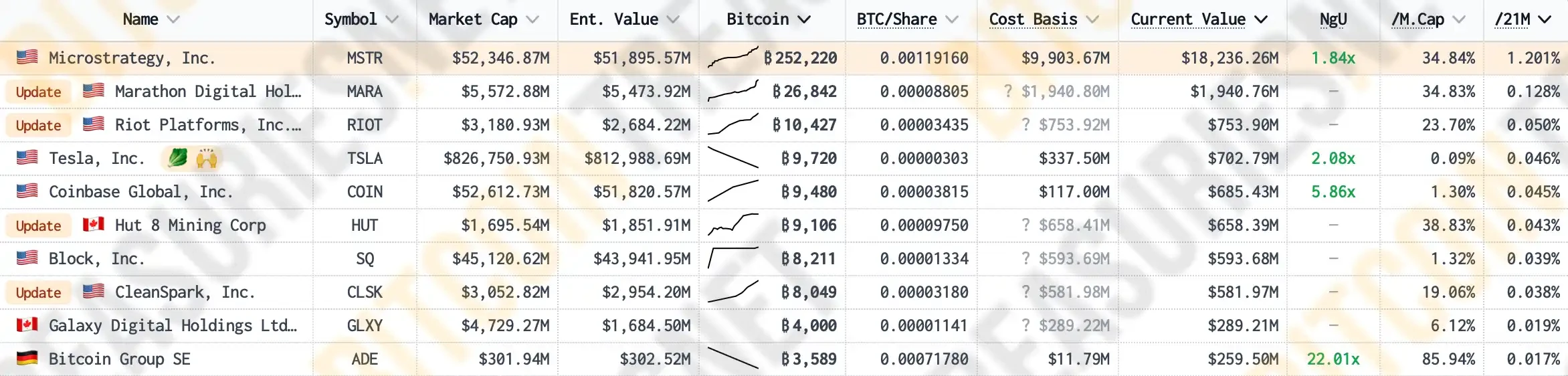

而根据 Bitcoin Treasuries 的数据统计,截至目前,微策略账上已经拥有占总流通供应量 1.2% 的比特币,是全球持有最多比特币的公开上市公司,远超比特币矿企 Marathon、Riot 以及头部加密交易平台 Coinbase 等在业务层面更加「加密原生」的企业。

通过发债融资,MSTR 持续不断地增持比特币,这一行为不仅增加了其资产负债表中的比特币数量,也对比特币市场价格形成了明显的推动力。随着比特币在 MSTR 资产组合中的比例不断提高,公司股票的市值与比特币价格的正相关性进一步增强。根据 MSTR Tracker,MSTR 股票价格与比特币价格的相关性系数在近期激增至 0.365 ,创造历史新高。

这种关联性使得投资者在看好比特币的同时,也愿意购买 MSTR 的股票,这进一步推动了公司市值的提升。当然了,经过 4 年的市场和时间检验,MSTR 的「杠杆比特币效应」早已是老生常谈的话题,每当 MSTR 价格上涨时,人们也总是用「发债买币」的逻辑来给予解释。

然而在最近的比特币行情中,MSTR 的市场价格不仅先于比特币上涨,甚至在之后的一段时间里对比特币一直保持着愈发高涨的溢价。这让不少投资者摸不着头脑:明明基本面没有变化,为什么溢价突然一下就上去了呢?

溢价增发:「越卖越值钱」,MSTR 的作弊代码

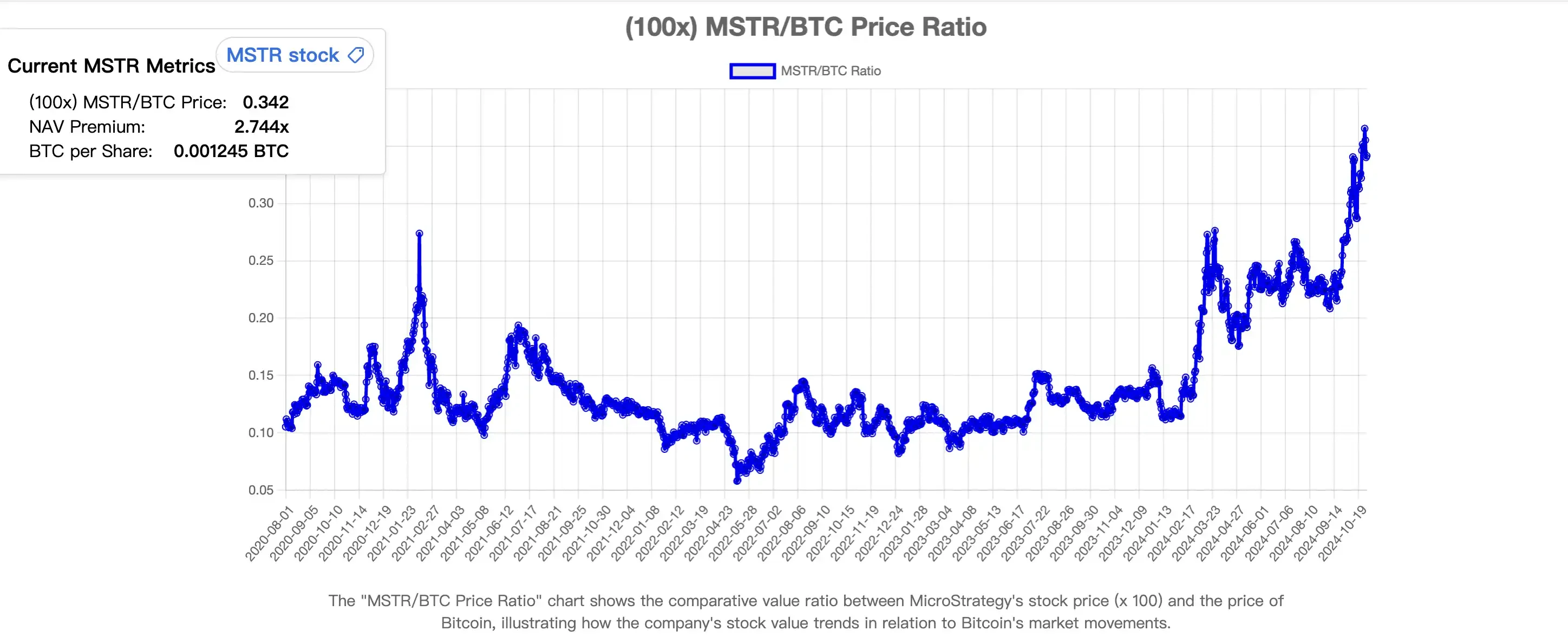

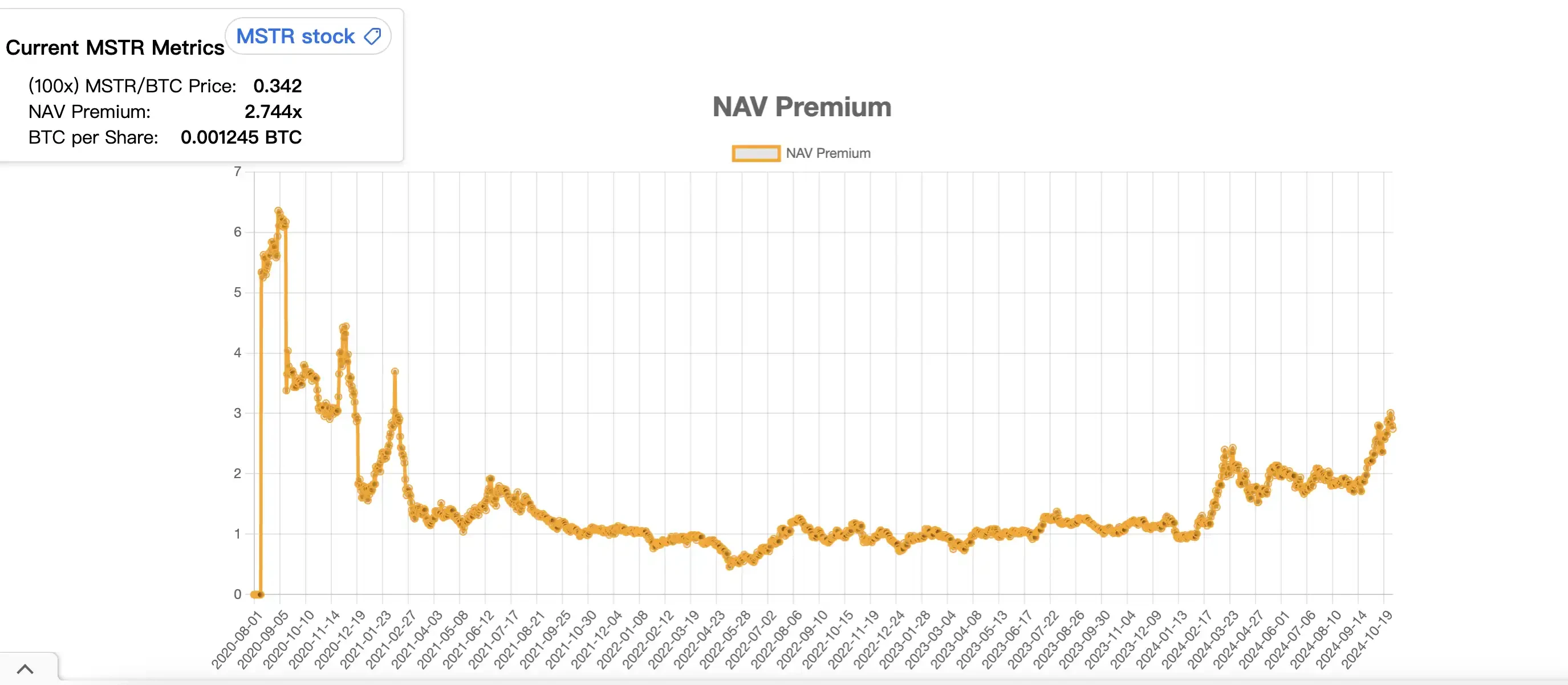

首先,我们来看一看 MSTR 近期的溢价究竟有多夸张。根据 MSTR Tracker,MSTR 对比特币的溢价分别在今年初 2 月至 3 月间有过一次激增,约从 0.95 迅速增长至 2.43 后回落至 1.65 附近。第二次迅速增长则开始于近期比特币价格上涨前夕,约从 1.84 增长至 3.04 的高点,目前保持在 2.8 左右。

可以看到的是,尽管微策略过去 4 年里一直在积累比特币,但其 NAV(Net Asset Value)溢价却并没有明显的增长,而是较长时间保持在 1: 1 的状态。

那究竟是什么原因,让 MSTR 的溢价迅速飙升?难道微策略「发债买币」的基本面发生了变化?

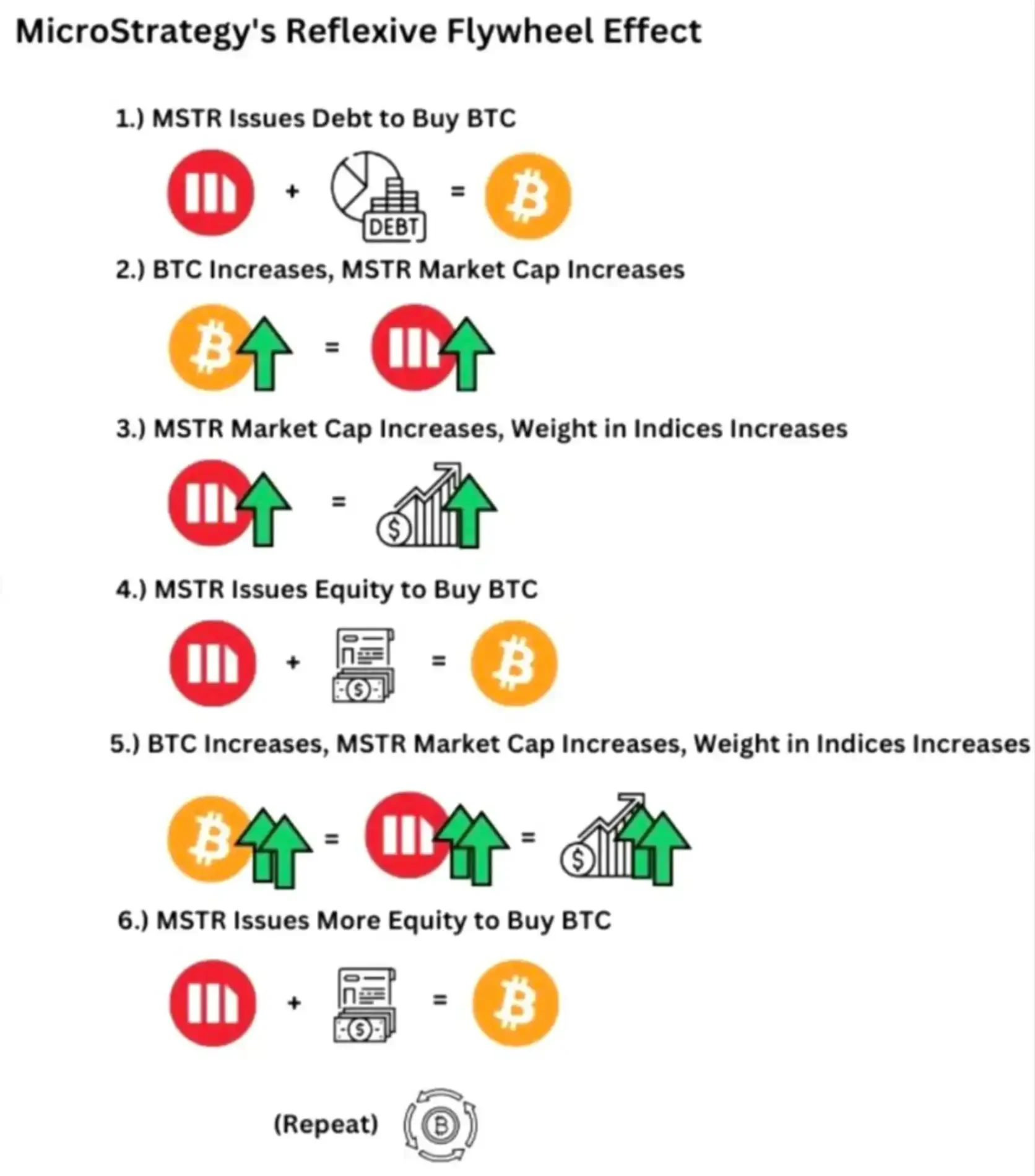

答案:是的。这个基本面的变化叫做「溢价增发」。自去年中下旬开始,微策略采取了一种新的买币方式,即通过增发并抛售自己 MSTR 股票来购买更多比特币。这种「卖股买币」的策略乍一听闻似乎非常愚蠢,不仅可能会伤及股价,甚至还可能威胁到 MSTR「杠杆比特币」的市场定位。

然而当你仔细分析其逻辑链条后,便会发现,这套「卖股买币」的新模式简直就是 MSTR 的超级飞轮,以及微策略的无限印钞机。

首先需要解释的是「资产净值溢价」(NAV)这个概念。由于 MSTR 通过发债持有大量比特币,且市场对比特币未来上涨的预期较强,MSTR 股票的价值往往会超过于其持有的比特币本身的价值,这种溢价就被称为「资产净值溢价」,这种「资产净值溢价」反映了市场对公司未来比特币持仓扩大的预期,并成为 MSTR 持续增发股票进而购买比特币的支撑点。

另一方面,当比特币的价格上涨时,微策略的市值也会相应增长,这就倒逼各类指数基金基于权重考虑增加对 MSTR 的购买,进一步推动其价格和市值的上涨。

这时,因为「资产净值溢价」的存在,MSTR 便可以开始自己的「溢价增发」操作。通过不断增发股票的方式,获得更多资金购买比特币,推动比特币上涨,而比特币的上涨则进一步提升了公司市值和融资能力,从而使得这一循环可以持续下去,这种策略创造了一种「反身性飞轮效应」(Reflexive Flywheel Effect)。

在微策略的这个「反身性飞轮效应」中,最精妙的点在于:增发不仅不会对 MSTR 价格造成负面影响,反而会让 MSTR 变得更加值钱。

微策略在增发股票购买比特币时,新发行的股票通常会以高于其资产净值的价格进行交易。借助这种溢价,微策略在卖出每股 MSTR 时,将能够买到比个股背后所真实代表的比特币更多的比特币。

打个比方,我们以 MSTR 与比特币相关性系数计算,每股 MSTR 中, 36% 的价值象征着公司背书的比特币,在没有溢价的情况下,当微策略卖出 MSTR 时,只能从市场上换来 36% 的比特币。然而当前,MSTR 对比特币的溢价是 2.74 左右,这意味着每当微策略卖出一股 MSTR,将能够换来约 98% 的比特币。

这意味着,公司可以用高于比特币净资产的资金来增持比特币,从而扩大其在资产负债表上的比特币持仓量。这种策略的核心在于,MSTR 通过高溢价融资,从而提升了比特币持仓的速度和规模,而这一速度远远超过了此前「发债买币」的速度。

飞轮出现后,市值越来越高的 MSTR 也被纳入了美股指数的投资范围内,这样引来了更多的增量资金产生更多的资产净值溢价。第三季度 MSTR 与 BTC 脱钩的一部分原因也是在于,市场在提前计价 MSTR 会被纳入纳斯达克 100 指数,带来大量的被动资金流入。

美股指数投资者将会「被迫」向 MSTR 公司进行投资,再回到反身性飞轮,出现更大的资产净值溢价,能够使得 MSTR 筹集更多的资金来增持比特币,推动比特币的价格升值,提高市场对于 MSTR 的乐观预期,公司在指数中的权重可能会增加,这将引发指数基金的进一步买入需求,形成一个自我强化的正反馈循环,总体上形成了一种指数买入压力飞轮。

在大级别的时间维度来看,每股 MSTR 的持有者等价持有的 BTC 的数量在不断增加,而这不仅提升了市场对于 MSTR 作为「比特币替代投资工具」地位的认可度,还提高了对于 MSTR 的定价预期。

「美股会有更多的 MSTR」

过去几周,微策略 CEO Michael Saylor 变得愈发高调,在各大播客和新闻节目上高呼「美股会有更多的 MSTR」、「MSTR 的机制简直就是『无限金融银钞故障』」。

Saylor 认为,MSTR 的「反身性飞轮」模型具有强大的资本运作潜力,该模型不仅能够不断积累比特币,还能通过融资和股价上升来维持自身的增长,展现了上市公司如何利用资产溢价和资本市场融资能力来实现长期扩张。这种模式不仅仅是传统的「买入持有」策略,而是一种主动利用资本市场优势来扩大资产负债表的方式。这种机制有可能成为其他公司效仿的对象,特别是在资源密集型或资本密集型行业中。而实际上,确实出现了很多模仿 MSTR 来进行部分资产运作的公司。

目前看来,这样的听起来是「左脚踩右脚」的模式似乎可行性还不错,根据目前的数据统计,MSTR 每多发行 2.713 美元的股票,才会用 1 美元来进行比特币的购买。不少人都认为他在以高杠杆的形式做多比特币才能做到很大程度上地「outperform」比特币,但其实 MSTR 的健康度很高,据推算,只有比特币的价格跌破 700 美元 1 枚,MSTR 才有被清算的风险。

目前来看,这套机制似乎还在完善地运行着,MSTR 持续地增持 BTC,但是当这套机制运用地越来越广泛,无疑会使得美股指数受到更多的加密资产及其相关衍生品的影响,这套机制像一根绳子,将加密货币市场和美股市场捆绑在一起,会带来市场的深层次的变化。对于加密货币市场来说,无疑引入了大量的美股资金溢出的流动性(主要被 BTC 承接),而对于美股市场来说,似乎加剧了波动风险。

按照 Sailor(MSTR 创始人)的愿景,在未来 2050 年,比特币的价格将会达到五十万美金一枚,希望在那时,MSTR 将会成为一家万亿级别的公司,在推动加密货币的更深层次深入人们生活的地方更好地应用,听起来很像「完善版的庞氏骗局」的这套模式能否运行到彼时,可能需要后续的市场来检验了。