撰文: Shang2046

本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

50 个基点的降息来临,市场反应整体平稳,随着资金的逐步涌入,BTC 或正在进入下半场牛市

市场一周

9 月 18 日美国如期降息后第一周,比特币开于 59122.70 ,收于 63577.66 ,最高 64140.67 ,最低 57477.00 。全周上涨 7.54% ,量能略有放大。

BTC 日线已经跃上 7/14/30/60/200 天线,均线逐渐走向均匀排列,显示市场正走出分歧,形成趋势。

虽然存在一定分歧,但主要金融机构对美联储降息 50 个基点已经有所预期。加上美联储主席鲍威尔为了平衡 50 基点的幅度发表了偏向鹰派的言论,表示后续降息将依据有关数据逐次决定。鸽鹰结合的组合拳让市场并未出现大的波动。市场也由此告别此前各种预期的 Price In,进入到实际资金流动为主导的阶段。

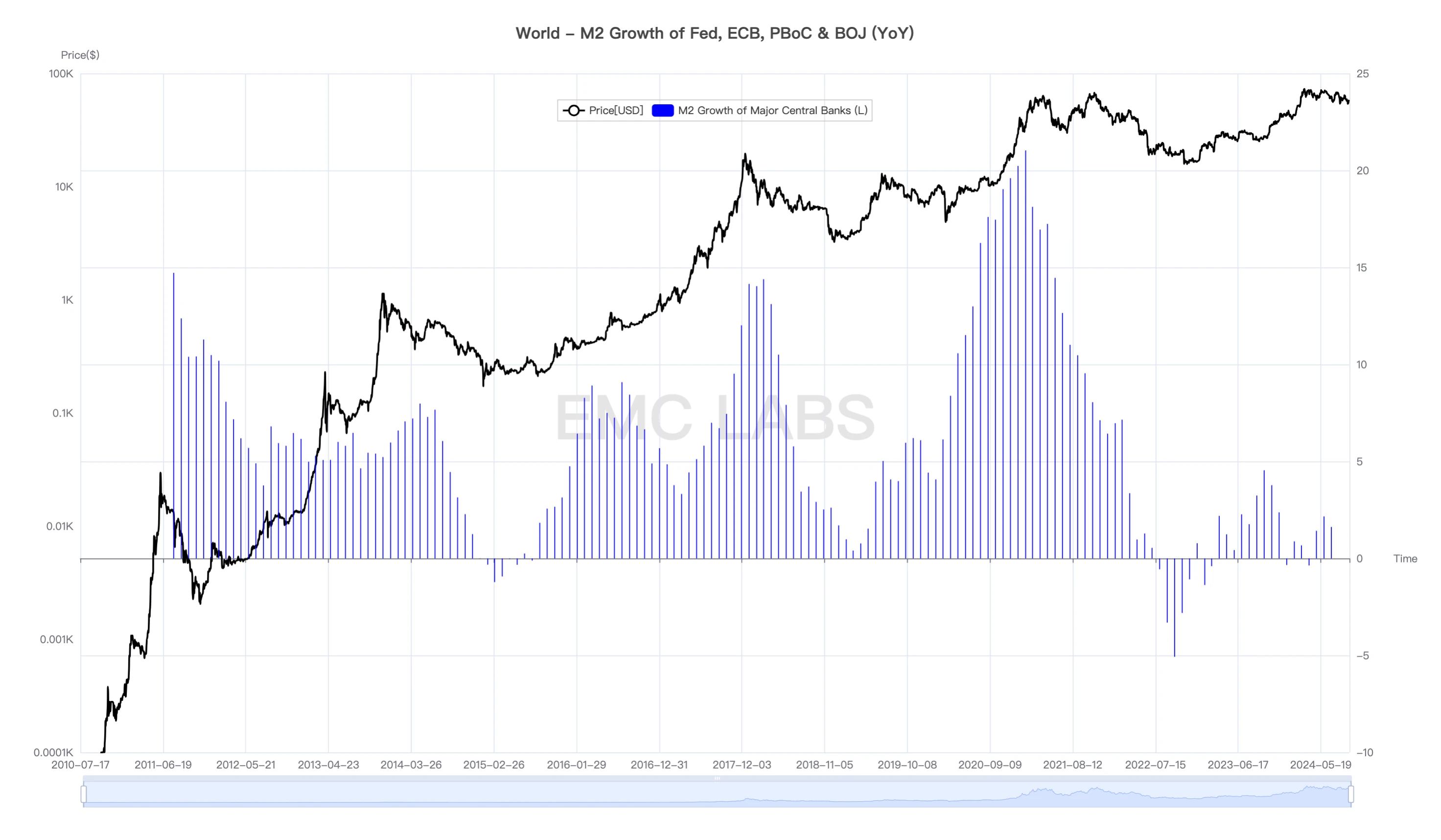

BTC 显然是降息的最大受益者之一,我们监测的全球四大央行美国、中国、日本、欧盟的广义货币供应量 M 2 由此也进入到新一轮的扩张期中。历史上,BTC 的周期与此呈现强相关的趋势(下图)。

短期内,BTC 已经站上 200 天均线,但仍需突破下降趋势线。从链上持仓成本线看,则需要克服从 4.9 万美元进入的短期投资者 30% 利润线,即 6.4-6.6 万美元,这也是技术指标指向的第一个压力区间,是判断市场能否走出右侧趋势,突破前高的重要点位。

美联储及经济数据

如期降息,且降息幅度为 CME Fedwatch 突然完成定价的 50 个基点。但市未出现市场被吓坏的情况,整体反应平稳,除黄金突破价格平台,其他各市场基本稳定。但有投行认为,CPI 仍存上行危险,经济也存在硬着陆可能性。

降息之后,美元指数略有下行, 29 日跌至 100.74 。黄金两周连涨,升至 2622 美元,有效突破 2500 美元压力位。

美股指数涨跌不一,因此前对降息预期已做好定价,目前整体表现平稳,纳指涨 1.49% ,道琼斯涨 1.62% ,标普 500 涨 1.36% 。

在收益率持续下跌之后,本周美债收益率企稳, 10 年期收益率在 3.74% , 2 年期为 3.60% 。

尘埃落定,降息周期启动。各个市场都在静默消化,下一步将逐步定价软着陆、硬着陆甚至 CPI 反弹的可能性。"

稳定币及 ETF

继上周大规模流入 17.39 亿美元之后,本周两大通道继续保持正流入,但规模减小至 9.31 亿美元。后市需要密切跟踪资金流入趋势是否能够延续。

具体而言,ETF 通道流入 3.97 亿。稳定币获得 5.35 亿,USDT、USDC 同频。

反应市场杠杆的 AAVE 利息持续反弹至 4.52% ,但仍处低位,与去年市场处于熊市修复期时相当。

供应分析

随着流动性充裕,市场再现“由长入短”。持仓 5 个月以上的投资者本周抛售 0.94 万枚,而持仓 5 个月以上的短期投资者增持 1.4 万枚。按照以往的规律,这往往是市场重新进入牛市节奏的表征之一。

长期投资者持仓在前半场牛市中减持了 90 万枚 BTC,但自 5 月份开始反而逆势出现净积累至本周,又增加了持仓 78 万枚,自 9 月 19 日起刚刚开始出现减持的迹象。我们此前指出,第二次减持往往是伴随着下半场牛市的开始。

经历震荡洗筹后,短期投资者的成本目前来到了 6.22 万美元,处于略有盈利的区间,其最大压力位或在 1.3 倍价格即 8 万美元附近。

交易所筹码减少 6000 枚,库存跌至 298 万枚,这种流出是市场升温的表现。

BTC 链上数据

BTC 新增地址、活跃地址变化不大,仍处于低位,Transactions 略有下降。矿工挖空算力规模指标哈希率略有反弹。

生态分析

以太坊生态新增地址、活跃地址,温和扩张期。Transaction 创出历史新高,Base 是主贡献者。Solana 三大指标均保持在扩张状态,活跃地址有所下降。

SCP(智能合约生态)目前处于较为健康的状态。比特币之外的 Altcoin 市值正在进入扩张期,如果趋势成立,也是下半场牛市开的表征之一。

周期指标

EMC BTC Cycle Metrics 指标为 0.25 ,牛市信号有待进一步激活。

EMC Labs(涌现实验室)由加密资产投资人和数据科学家于 2023 年 4 月创建。 专注区块链产业研究及 Crypto 二级市场投资,以产业前瞻、洞察及数据挖掘为核心竞争力,致力于以研究和投资方式参与蓬勃发展的区块链产业,推动区块链及加密资产为人类带来福祉。