原创 | Odaily星球日报( @OdailyChina )

作者|Azuma( @azuma_eth )

从 Vitalik 本人对于 DeFi 的言论,到其个人的抛售动作,以及围绕着整个以太坊基金会的诸多非议,ETH 似乎正面临着 The DAO 事件以来市场情绪最为负面的时刻。

在接下来的这篇文章中,我们并不会聚焦这些相对主观的话题,而是希望去讨论另一个已被摆在台面的客观数字问题 —— 坎昆升级以来, ETH 自 Merge 之后的长期通缩趋势遭到了逆转,如果当前的趋势持续,ETH 的供应量可能会在几个月内恢复至两年前 Merge 时的水平,并继续通胀。

在部分市场分析人士看来,ETH 近期的通胀趋势才是该代币表现不振的根本原因 —— 在需求并未明显变化的情况下遭遇了显著的供应增长,供需失衡致使下跌。

最近几天,多位以太坊生态的头部玩家(包括研究员、项目创始人、VC 代表等等)已就该问题进行了激烈的讨论,且已形成了鲜明的对立观点。

讨论前提

在理解这场辩论之前,我们需要先把时钟拨回今年 3 月。

3 月 13 日,以太坊于信标链(Beacon)时隙(Slot)高度 8626176 处正式激活 Dencun 硬分叉升级(下文均用“坎昆升级”表述),本次升级的重点为 EIP-4844 ,即将在以太坊区块中添加一个额外的数据空间 Blob,专门用于处理 L2 相关交易。

-

此部分内容可参阅《 坎昆升级终到来,将会利好哪些标的? 》。

事后回看,坎昆升级在降费方面表现相当理想, 随着 Blob 的引入,L2 网络的交易费用显著降低,而随着与普通交易共同“挤”在 calldate 的 L2 相关交易被移至 Blob,以太坊主网本身的交易费用也出现了一定下降。 这本是件“皆大欢喜”的事情,但随着时间的推移,部分观察者却发现 ETH 的供应趋势出现了变化 —— 从通缩状态,逐渐转向通胀。

之所以造成这一情况, 是因为以太坊自三年前 EIP-1559 落地以来便引入了“将部分交易费用直接销毁”的供应调整机制 ,以永久减少流通中的 ETH ,降低以太坊的通胀水平。

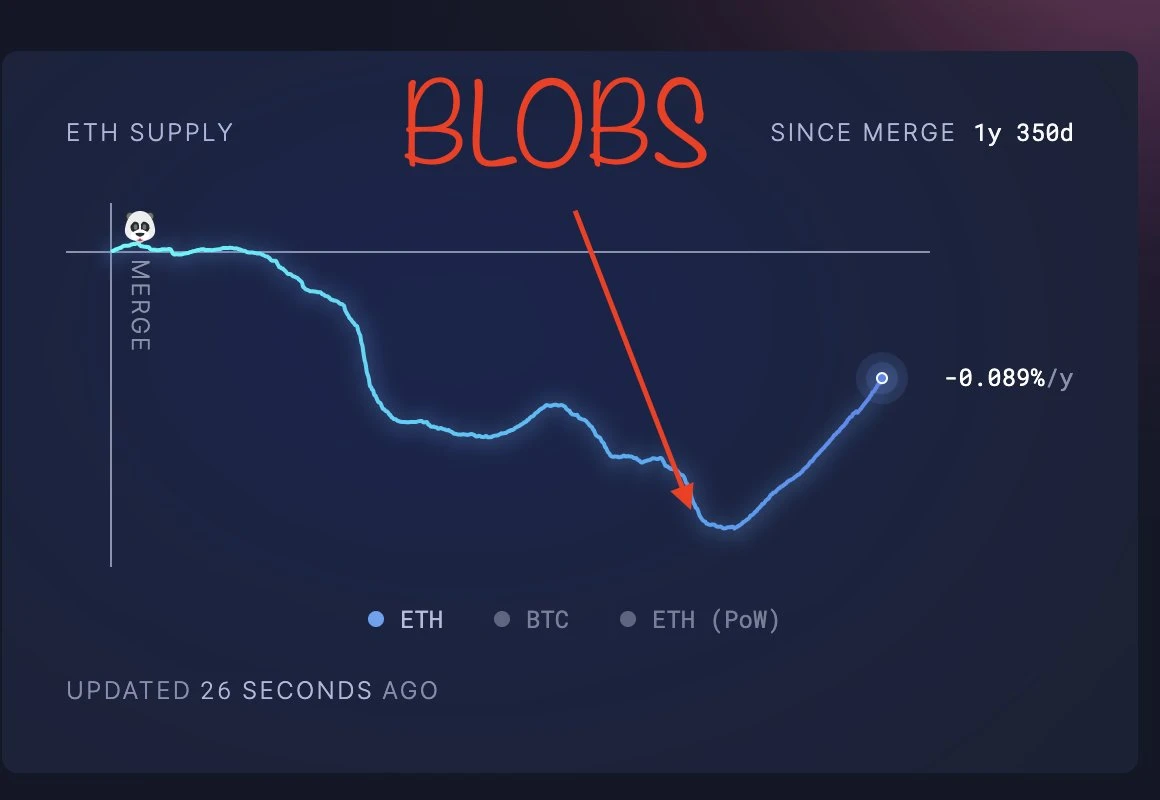

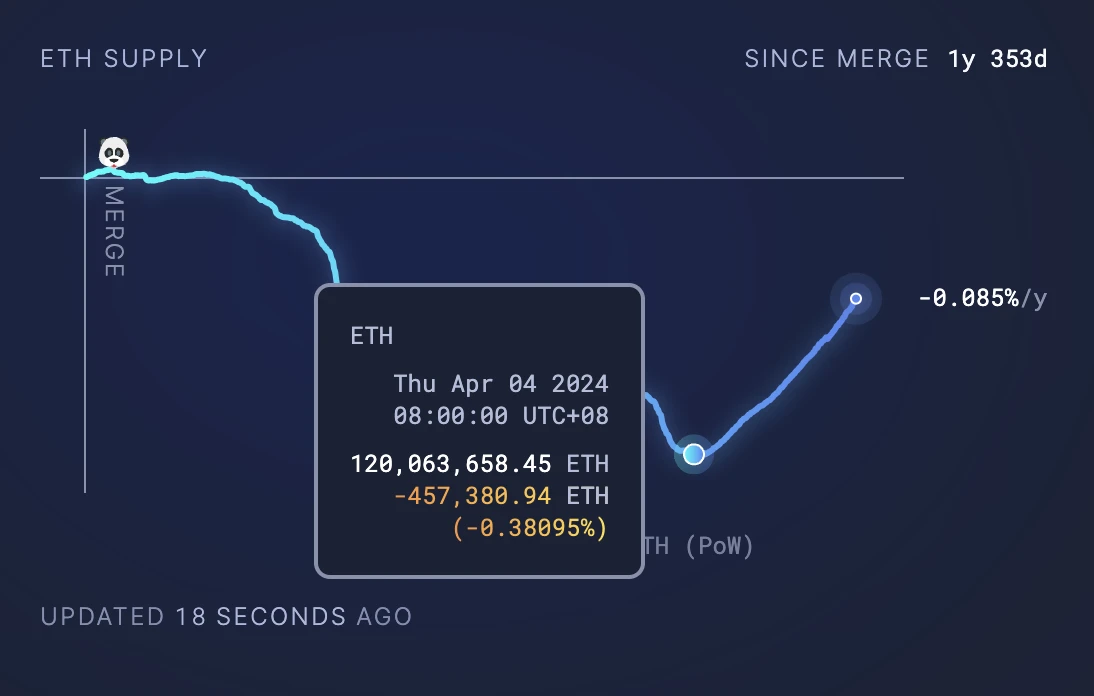

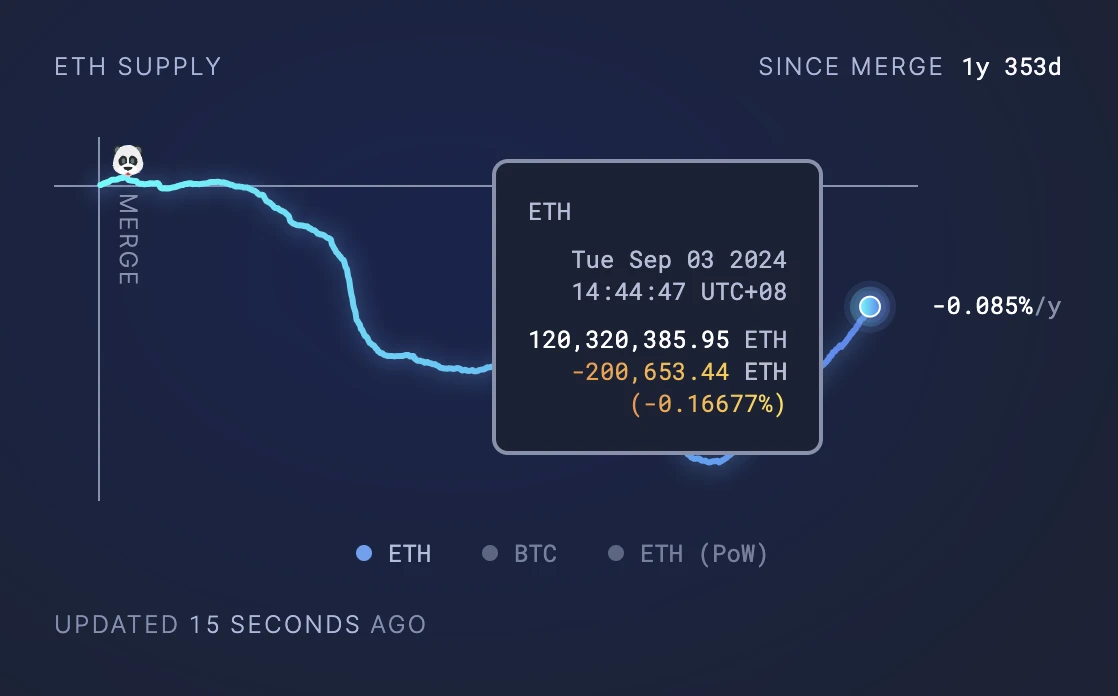

ultrasound.money 数据显示, 今年 4 月初(坎昆升级激活后不久),ETH 的净通缩量(以 Merge 为参考标准)一度达到了 约 45.7 万枚的峰值,但由于 Blob 的引入显著降低了 L2 和 L1 的交易费用,自那时起 ETH 的销毁数量出现了显著下降,净通缩量已缩减至约 20 万枚 —— 这意味着升级以来 ETH 的供应量已增长了逾 25 万枚。

截至发文, 以过去 30 日的数据估算,ETH 可能会在一年内增发 94.4 万枚,但只能销毁 15.1 万枚,综合计算后 ETH 已处于通胀状态,实施通胀率则为 0.66% 。

综合上述数据可以很直观的得出结论,至少在过去半年之间, Blob 的出现导致 ETH 的长期通缩趋势遭到了逆转。基于此背景,市场的讨论则集中在此趋势是否会持续?DA 服务(Blob)对于 ETH 而言是否具有价值反哺效果?L2 的交易增长能否带动 Blob 需求的提高,继而推动 ETH 重回通缩状态?

正方观点:静待拐点

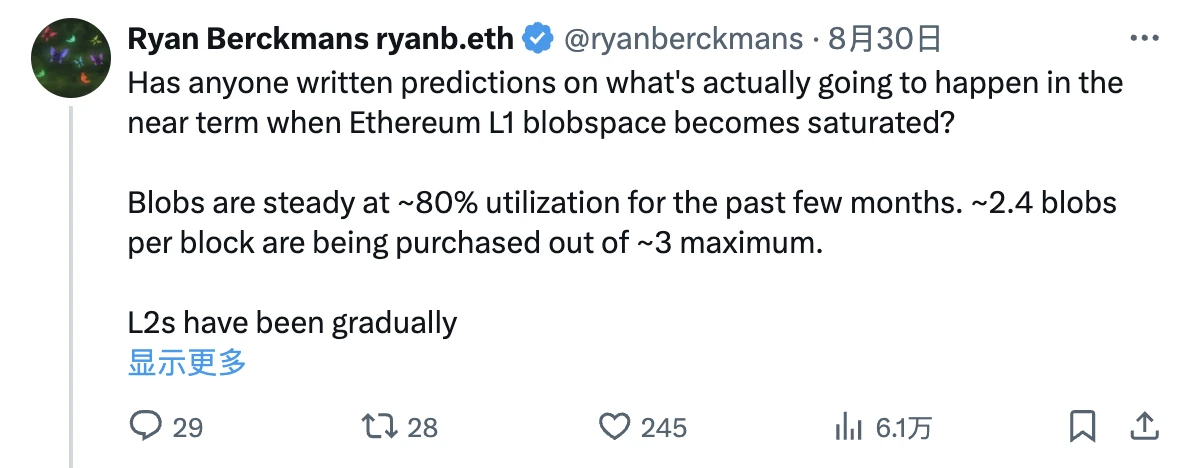

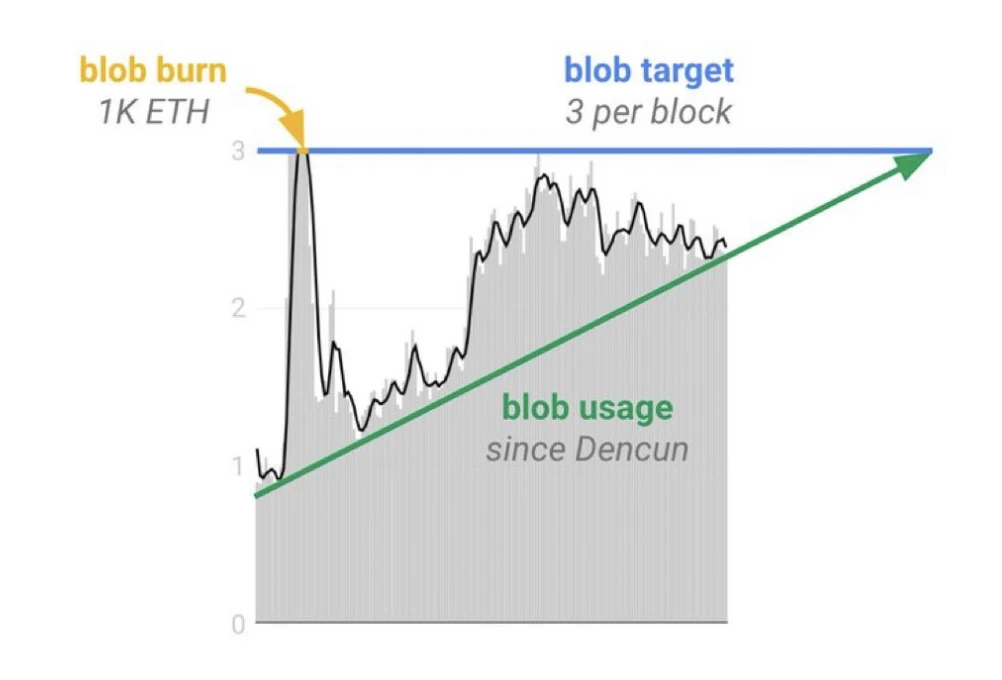

在本次辩论中,以太坊生态投资者 Ryan Berck mans 可被视为正方代表,其核心观点为: 当前 Blob 的利用率尚不饱和,但随着 L2 需求的提高,Blob 饱和之后将会市场将会就有限的 Blob 空间进行竞价,从而提高 Blob 费用占比进而提高销毁数额,推动 ETH 重新回到通缩。

在近期的 X 文章中,Ryan 提到 过去几个月内 Blob 的利用率大约稳定在 80% 左右,每个区块大约会购买 2.4 个 Blob(上限为 3 个);与此同时,L2 本身则在不断改进 Blob 利用效率。

因此,Ryan 认为虽然从绝对数字来看 Blob 的需求并未出现明显增长(利用率维持在 80% 左右),但这并不一定代表真实情况,因为增长可能被 L2 正持续进行的效率优化给抵消了。从 L2 beat 的数据网站的呈现结果来看,L2 之上的需求也一直保持着较好的增长态势。

基于此背景,当 L2 的需求继续增长推动 Blob 的利用率进一步增长,有限的 Blob 供应将导致 L2 开始竞价,这有利于推动以太坊主网的费用收入增长。 长线来看,源自于 DA(即 L2 的 Blob 竞价)的费用收入甚至可能超过常规的 L1 收入(即以太坊上普通的交易执行费用)。

反方观点:价值无法回流 L1

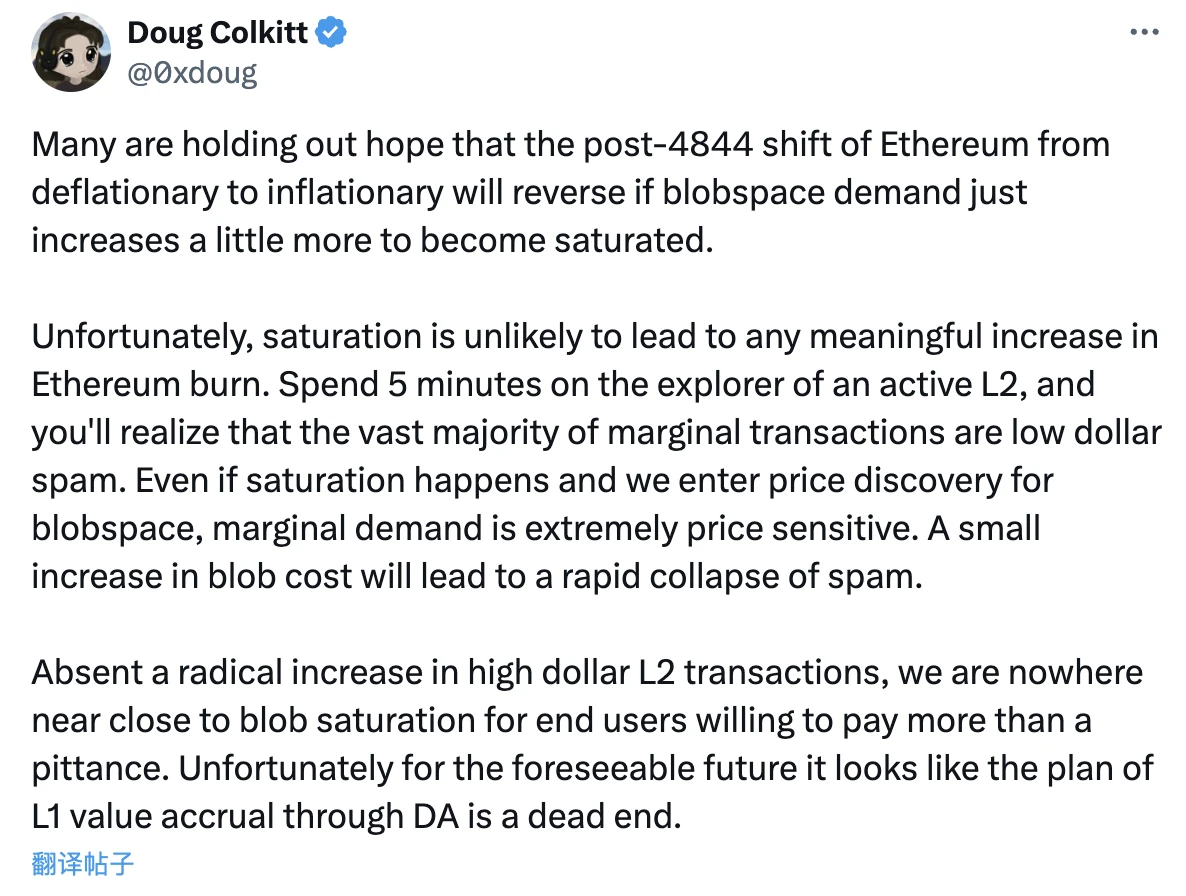

针对 Ryan 的观点,DeFi 协议 Ambient 创始人 Doug Colkitt 给出了截然不同的看法。

在 X 文章中,Doug 提到 许多人都希望看到 Blob 的需求继续增长并实现供应饱和,继而逆转 EIP-4844 部署之后的 ETH 通胀趋势, 然而这可能并不会实现,因为 Blob 的饱和不太可能导致 ETH 的销毁量有任何实质性的增长。

Doug 解释道,L2 之上的大多数边际交易都是金额较低的“垃圾交易”,如果 Blob 达到饱和状态并进入竞价模式,L2 之上的交易成本势必会大幅提高,而边际交易对于价格往往极为敏感, 因此 Blob 成本的增长将间接导致 L2 之上小额交易的急剧减少。

Doug 继续表示,除非金额相对较大的 L2 交易数量出现激增,否则 Blob 的需求增长便不会推动 ETH 的销毁增长,从而无法改变当前的通胀趋势。就当前的情况来看, 在可预见的将来以太坊都无法通过 DA(Blob 费用)来为主网累积价值。

相对于谁对谁错,讨论本身或许更加重要

正如坎昆升级之前,很少有人能够预料到 ETH 的供应变化情况一下,关于 Blob 供应饱和之后 ETH 的供应是否会迎来新的变化,暂时也没人能够给出定论。

需要强调的是, 本文仅仅聚焦了“Blob 的需求增长能否引发 ETH 供应变化”这一个命题之上,关于“ETH 的供应变化究竟是不是币价的影响因素”则是另一个维度的命题。从项目发展的角度来看,在 Blob 能够提供有效扩容的前提下,“低费用+通胀”和“高费用+通缩”究竟谁好谁坏也存在争议;除此之外,Blob 供应饱和之后,运营成本上涨 L2 赛道内部变化也存在诸多不确定性。

Ryan 在其文章中猜测了 L2 赛道内部的一些潜在变化:

-

是否会出现一些 L2 因 Blob 成本上涨而被迫倒闭?

-

是否会有 L2 转向 validium 方案?

-

是否会有 L2 转向 L3 并与其他一些更大的 L2 共享 Blob 空间?

-

如果 Blob 费用增长,究竟涨多少才是合理的?

-

费用占比预计能够达到多少?

-

如果 Blob 太贵,是否会有 L2 退回使用 calldata 方案?

…… 这些都是尚未被充分讨论的待解问题。

Doug 亦在其文章中提到, 他的观点仅仅是为了驳斥一些人提到的“ETH 将很快回归通缩状态”一事,但他也不知道究竟哪种情况才是正确的。

一些声音 认为,以太坊网络应该像一个高速增长的初创公司那样去看待 L2,并将低收入的 DA 服务视作一种通过亏损来占据市场份额的策略,在份额增长后再考虑盈利;另一些声音则认为,以太坊可能永远都不需要通过 L2 盈利,而是应该通过 L2 触达更多的用户群体,使 ETH 一种货币资产。

这些话题都需要进一步的思想碰撞,或许相较于“Blob 的需求增长能否引发 ETH 供应变化”的结果,围绕当前状态及趋势的讨论本身才更有价值。