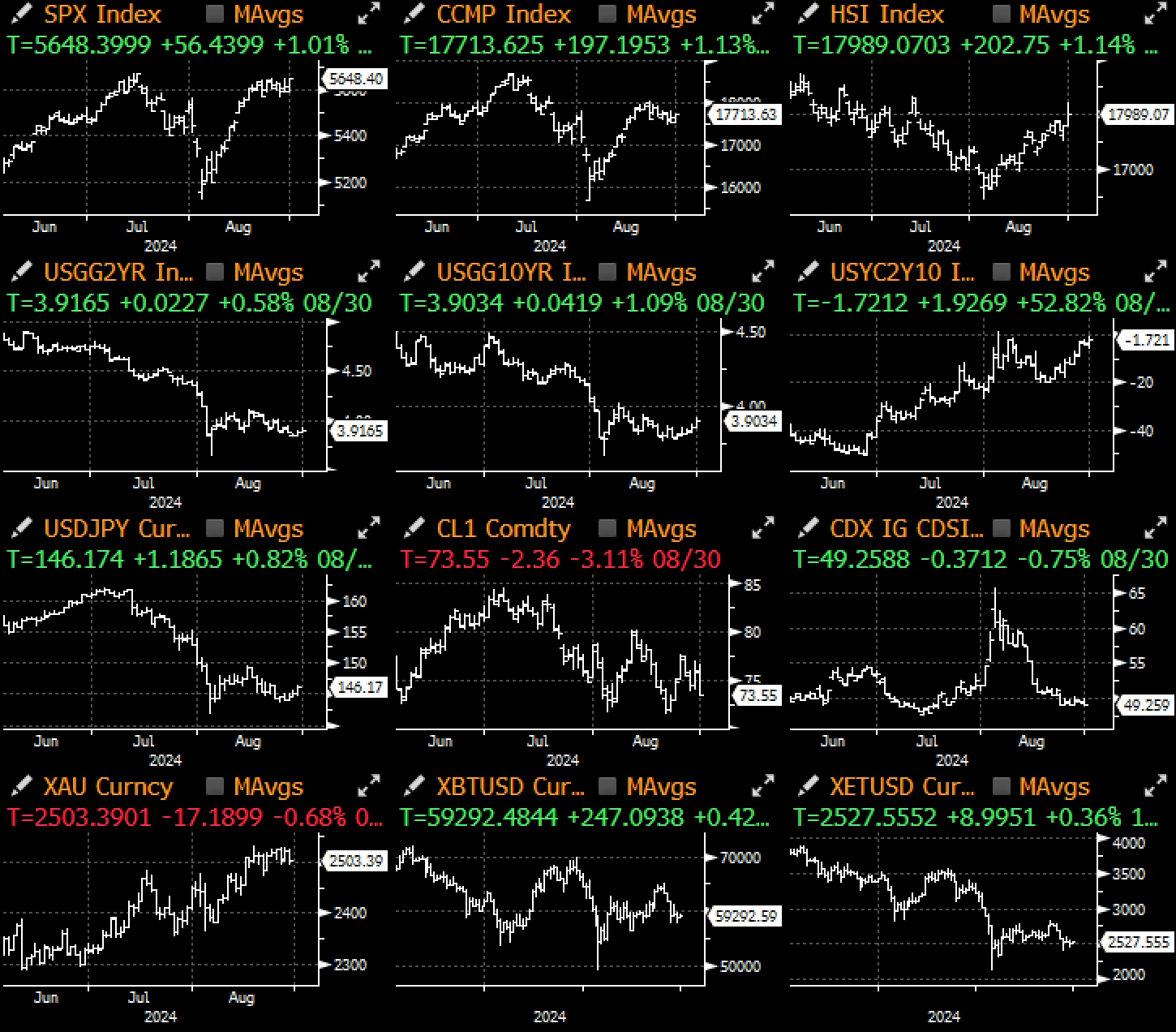

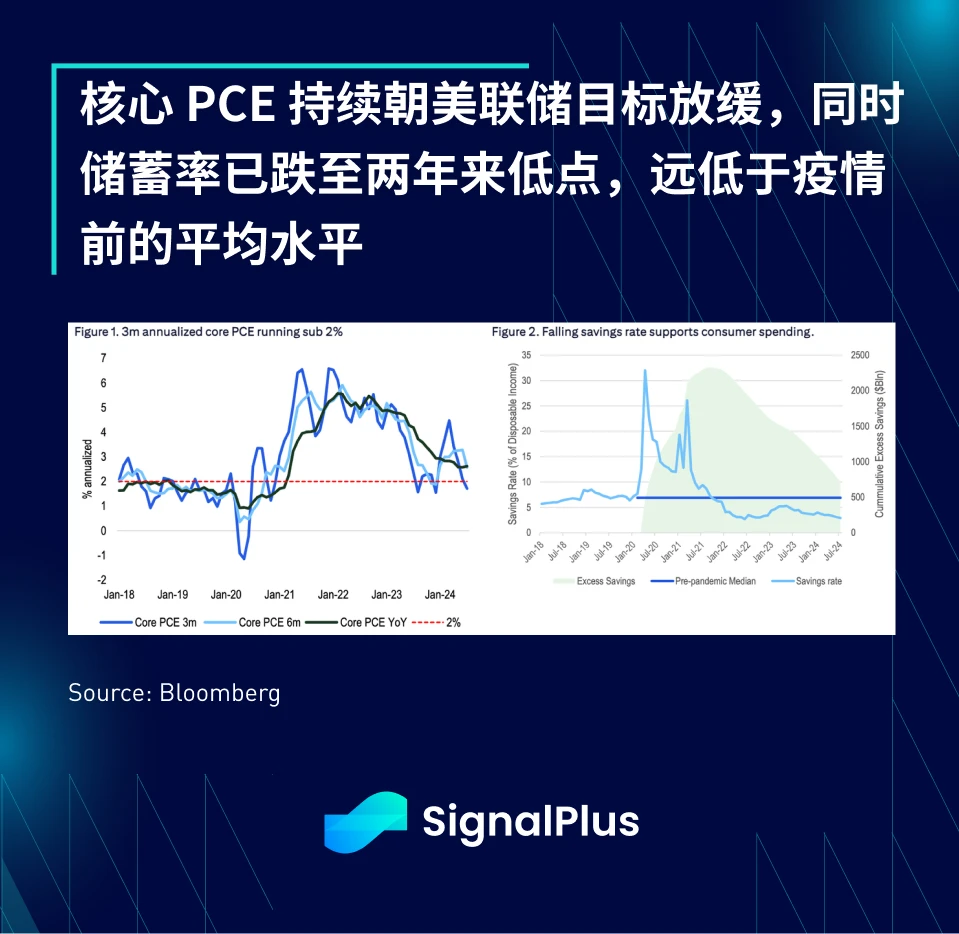

上周相对较为平静,全球股市基本回到了中期高点,而美债则在月底收于 8 月区间下限。数据提供了支撑,第二季度 GDP 被上调至 3.0% ,初请失业救济人数保持稳定,PCE 数据则证实了通胀正缓步向美联储的长期目标靠拢。

核心 PCE 通胀环比增长 0.16% ,同比增长 2.6% ,个人支出数据相当健康,环比增长 0.4% ,然而,支出强劲在很大程度上是由美国储蓄率持续下降所推动的,储蓄率目前已降至 2.9% ,处于 2022 年 6 月以来的最低点,且低于疫情前的平均水平。

在固定收益方面,收益率过去一周基本保持在一定区间内,然而备受关注的美债收益率曲线(2/10 s)在经历了两年的负值区间后,现在距离“反转”只有一步之遥,这是一个强烈的信号,表明宏观参与者现在完全认同美联储即将开始新一轮的宽松周期。长天期债券价格因供应消化不良而受压,而由于通胀下降, 9 月份的定价显示有约 33% 的可能性会降息 50 个基点。

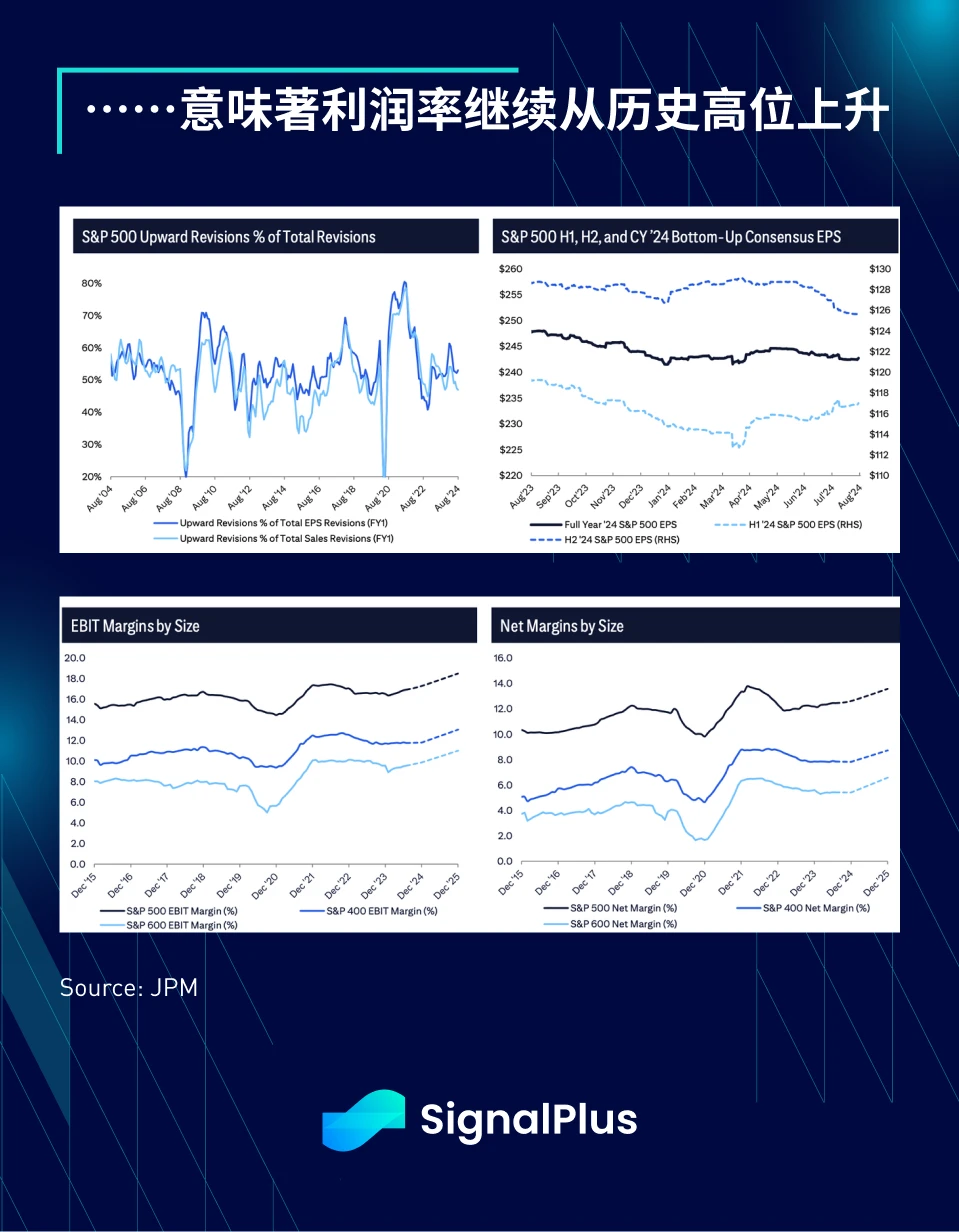

在股票市场方面, 8 月初市场下跌后,多头投资者和共同基金投资者大规模买入,投资者仍对股票市场抱有信心,SPX 企业盈利迄今也仍持续增长。此外,基本面仍然非常健康,尽管经济存在各种不确定性,企业依旧能够找到方法保持盈利能力,已经处于较高水位的 EBIT 和净利润率仍持续上升。

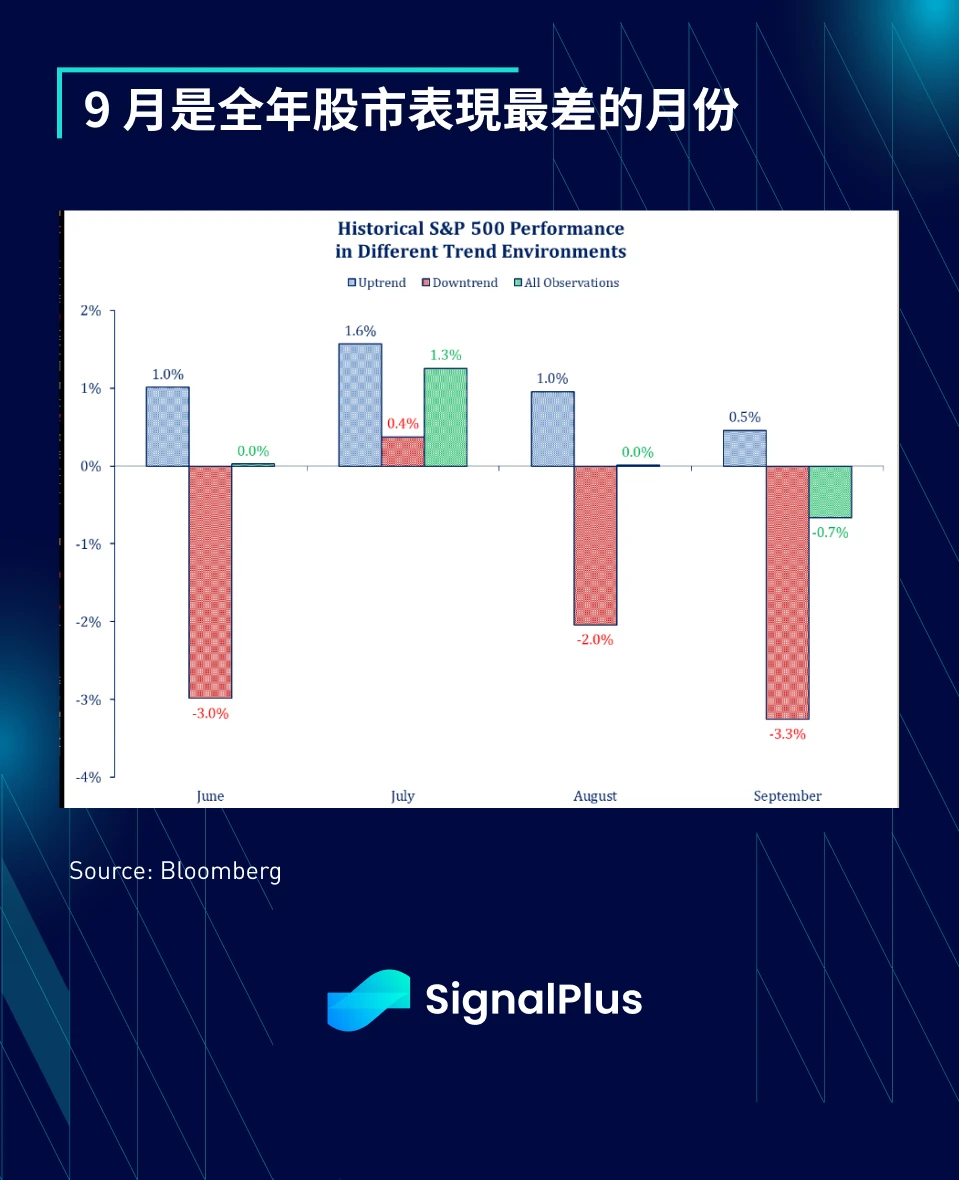

话虽如此,从季节性角度来看, 9 月通常是美国股市全年表现最差的月份,今年是否会有所不同?潜在的催化剂是否会来自 9 月初疲弱的非农就业数据?还是市场对 Harris/Walz 激进增税计划的抵制?或者通胀是否会出现意外回升?预计从本周五的就业数据发布开始,本月将是一个非常忙碌的月份。

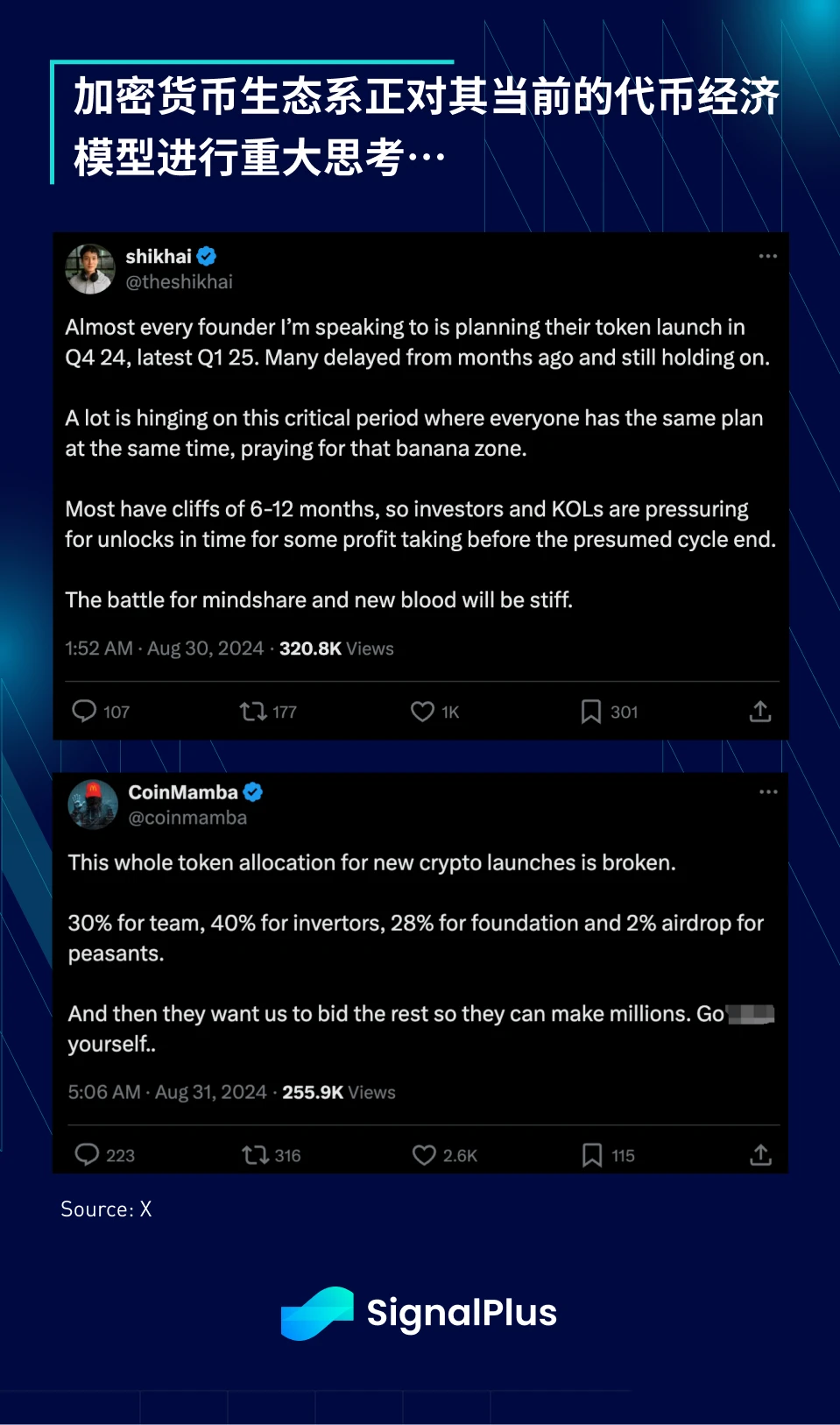

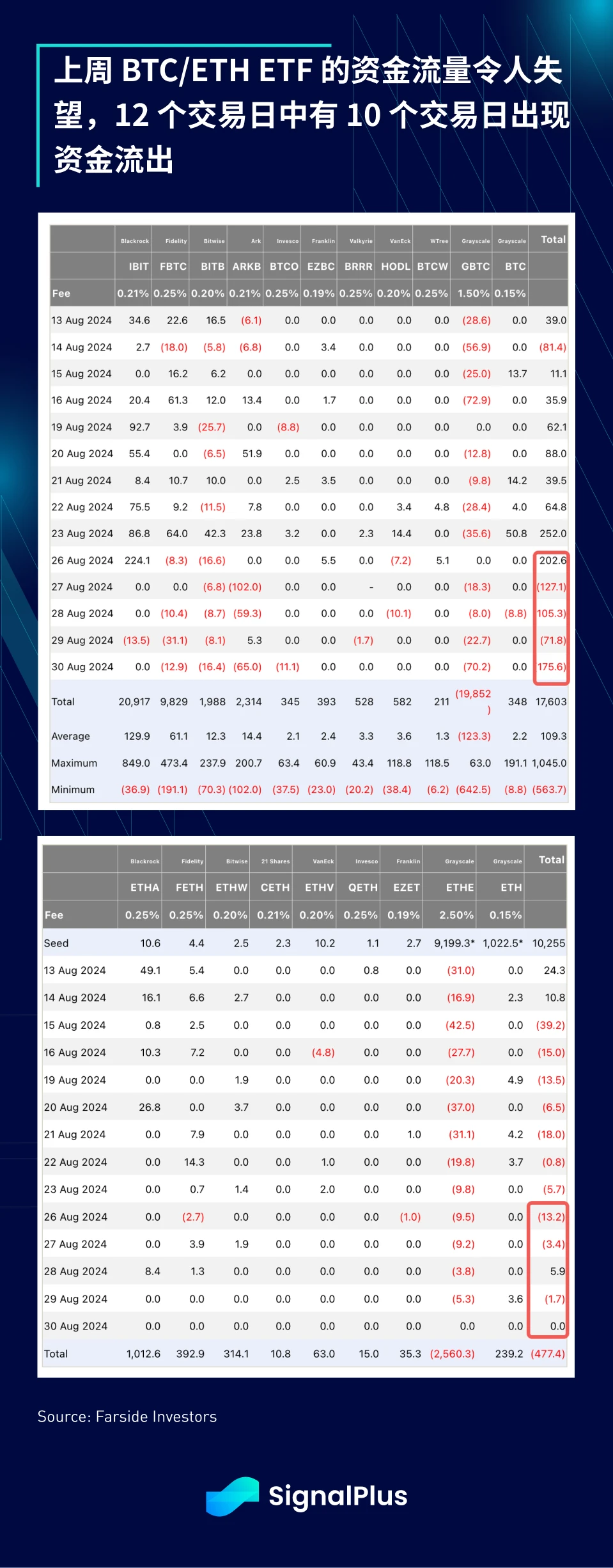

加密货币度过了平静的一周,但表现仍令人失望,主要货币和 altcoins 均下跌 10% 左右。此外,TG 创始人 Durov 在法国被捕以及 SEC 对 Opensea 的最新行动也使整体情绪受到打击,加上 BTC 和 ETH ETF 的资金持续外流(过去 12 天中有 10 天出现流出),市场几乎无事可庆。

以太坊的结构性问题一言难尽(缺乏吸引力的 L1 代币经济学、L2 的过度扩散、核心基金会成员与用户的协议方向分歧、近期 DeFi 缺乏突破),整个加密货币生态系正面临流动性挑战(缺乏退出流动性),而第四季度繁忙的代币生成活动(例如 Eigenlayer、ZCircuit、Babylon、Solv、Soneium、Scroll、Berachan、Monad、Gross、Elixir、Hyperliquid、Dolomite、Polymarkets、Symbiotic、Solayer 等)似乎会使情况变得更加困难。

短期内情况可能不会好转,交易时请务必注意安全!