原文作者: Richard Yuen

原文编译:深潮 TechFlow

下游前端应用层将成为链上经济中最大的组成部分之一

许多人呼吁更多的应用程序,但原因却是错误的——这并不是关于风险投资公司试图推高他们的基础设施资产,或者寻找下一个 100 倍的投机故事。

以下是一些想法。

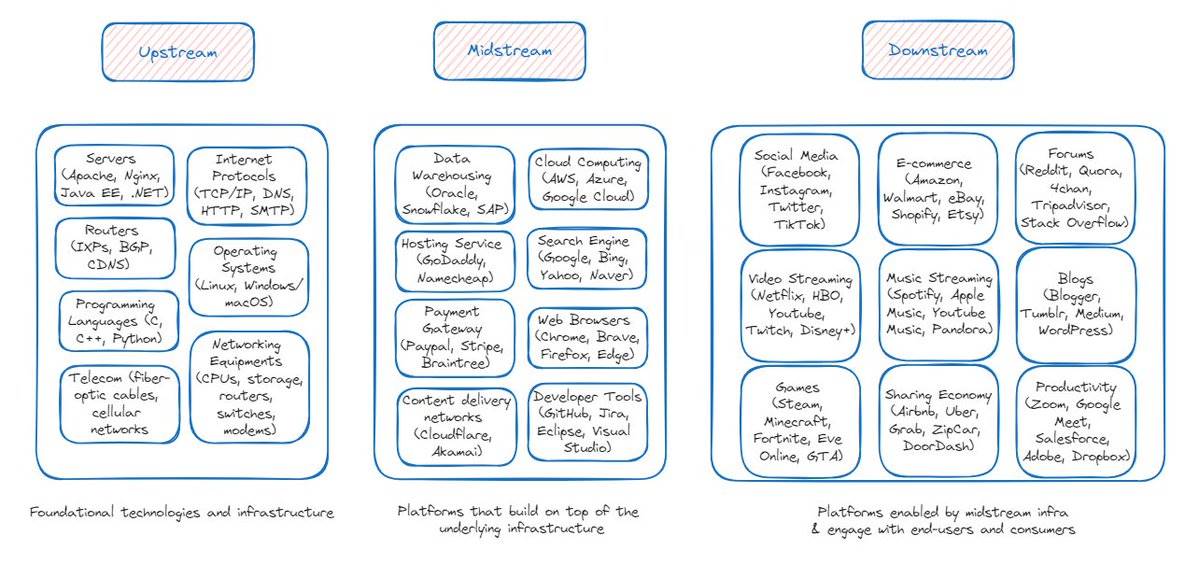

1. 价值链 - 上游、中游和下游

为了理解加密/区块链领域可能的发展,我们可以借鉴成熟行业(如互联网)的演变过程。

在成熟的互联网行业中,其价值链可以分为上游、中游和下游。

-

上游:基础技术和基础设施,使互联网得以实现;包括硬件、连接性、网络、核心软件和协议等。

-

中游:基于底层基础设施构建的平台;包括数据存储、云计算、托管服务、搜索引擎等。

-

下游:由中游基础设施支持的平台,与最终用户和消费者互动;包括社交媒体、流媒体、电子商务、博客、论坛等应用。

价值链的上游 涉及基础技术的开发,包括中游平台所依赖的核心协议和软件。中游平台作为关键环节,确保上游基础设施与技术提供商和下游面向消费者的平台之间的兼容性、优化和无缝集成。下游平台则是最终用户的主要接口和交付渠道,消费者可以访问和使用这些平台提供的产品和服务。

上游和中游平台 提供的基础设施使下游应用能够提供多样化的产品和无限的迭代,以满足最终用户的需求。

上游和中游基础设施 通常具有强大的技术护城河,产品同质化,差异化有限,往往被商品化,但仍然能获得高额利润(例如亚马逊 AWS),而且有些已经成为公共产品。

下游应用的技术 护城河较低,但产品提供具有差异化,有明确的价值主张以吸引用户,重点在于留住用户并创造强大的网络效应作为护城河。许多应用会横向扩展以提供更广泛的产品,甚至有些会在规模扩大时纵向整合整个价值链。

-

上游和中游平台:B2B

-

下游应用:B2C

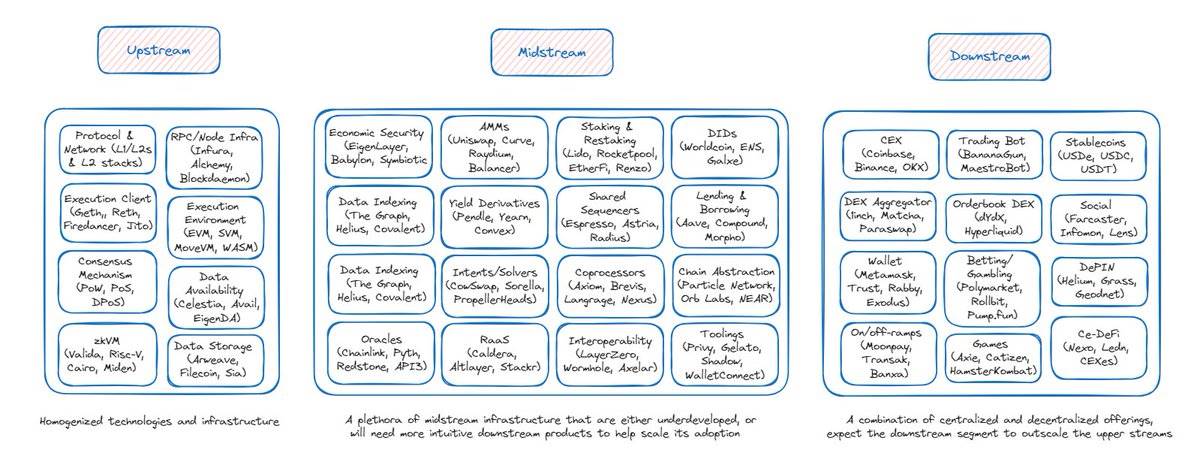

随着区块链/加密行业的发展,我预计价值链最终将形成以下三个主要流:

-

上游 :使区块链采用得以实现的基础技术和基础设施;包括协议和网络(L1/L2)、RPC/节点基础设施、执行和共识客户端、执行环境、共识机制、数据存储、zkVM、数据可用性等。

-

中游 :基于底层区块链基础设施构建的平台;包括经济安全、自动做市商(AMM)、收益衍生品、意图求解器、预言机、作为服务(RaaS)、质押和再质押、共享排序器、互操作性、去中心化身份(DID)、借贷市场、链抽象、数据索引等。

-

下游 :由上游基础设施支持的应用;包括中心化交易所(CEX)、去中心化交易所聚合器、订单簿去中心化交易所、交易机器人、游戏、中心化与去中心化金融(Ce-DeFi)、进出场服务、钱包、去中心化物理基础设施(DePIN)、社交、赌博/投注、稳定币等。

2. 关键观察与思考:

上游加密基础设施正在变得同质化。 基础设施项目几乎都是基于相同的标准化机制构建的——例如,权益证明(PoS)、EVM 兼容等。尽管某些项目可能提供一定程度的专业化或独特功能,但整体上游参与者提供的功能大体上是可比的。

上游产品的同质化特征将最终导致价格竞争,这些项目将努力在定价、性能和开发者关系管理等方面实现差异化(例如,区块空间的商品化)。 创建品牌和网络效应对上游参与者在竞争中保持相关性变得比以往任何时候都更为重要。

上游基础设施(如 L1/L2)承担大部分普通客户获取工作似乎有些奇怪,因为它们的商业模型主要是 B2B。将数十亿美元无差别空投给各种下游应用的用户似乎非常低效。想象一下,亚马逊 AWS 花费数十亿美元帮助其下游客户(如 Robinhood 的普通交易者或 Netflix 的观众)进行用户引导——由于不熟悉产品、用户行为/细分、参与度指标等,使得制定正确的用户引导和留存激励策略变得困难。因此,数十亿美元最终流失,用于吸引那些在激励结束后就会流失的空投农民和雇佣用户。

中游加密基础设施可能面临同样的命运,变得同质化并最终商品化。

像 Uniswap、Aave 和 Pendle 这样的 DeFi 应用——我故意将它们归类为中游,因为同一子行业参与者之间的差异有限,并且它们将需要更直观的下游应用(例如,前端聚合器/CeDeFi 平台)以提供更好的用户体验和规模。目前它们提供的用户体验往往仅针对加密原住民(说实话:设置和资助热钱包、导航到 DeFi 应用、选择正确的产品/交易对、选择正确的链、确认交易等,对于大多数非原住民用户来说真的是一场噩梦)。

许多中游基础设施仍处于迭代阶段(尤其是意图层/求解器网络、协处理器、共享排序、链抽象)——随着技术的成熟,这一领域将能够为下游应用提供更好的功能——更快、更便宜、更精确的执行和计算、更好的互操作性、更流畅的用户体验……

下游加密应用领域距离成熟状态还有很长的路要走。 我预计下游领域的规模将超过上游领域——这类似于成熟行业中的市场结构。

下游应用的两个主要类别:中心化和去中心化。 中心化应用(CEX、CeDeFi 平台、进出场服务)提供更直观的用户界面/用户体验,与 Web2 平台相似,用户引导摩擦较小,通常符合监管要求,且大多数已经找到某种产品市场契合。去中心化应用利用并聚合上游基础设施作为其支撑,同时提供更顺畅的前端界面,以减少用户摩擦。该领域将在加速区块链技术和加密货币的大规模采用方面处于前沿。

垂直整合——观察到一种趋势,已经找到产品市场契合的下游应用开始在整个价值链上进行垂直整合,并横向扩展以提供更广泛的服务。这种现象并不罕见——亚马逊在线书店(下游)建立了自己的物流/履行网络(中游)和基于云的基础设施(上游)来支持其电子商务和其他内部运营,并横向扩展其电子商务产品到每个普通类别。在加密领域——考虑像 Binance 和 Coinbase 这样的中心化交易所(下游)推出 BNB 链和 Base(上游),激励在其上构建中游基础设施,并横向扩展以提供更广泛的产品——钱包、质押服务、进出场服务、托管等;或者考虑游戏 Axie Infinity(下游)推出 Ronin 链(上游),以及所有中游应用/基础设施——Ronin 钱包、Katana(DEX)、Mavis 市场(NFT 市场)、Ronin 启动平台、Mavis ID(去中心化身份)、Ronin RPC 等。

我预计客户获取的重担将从上游基础设施转回到下游应用。这将通过以下方式催化:

1)L1/L2 生态系统直接向应用进行空投,使其能够根据各自的路线图、产品设计和商业模型设计激励计划;

2)风险投资公司、L1/L2 和普通资本重新评估下游应用,资助该领域的增长。

3. 价值链中下游的应用将积累最多的价值

关于价值创造: 上游基础设施通过开创技术创新、提高基础系统的性能、效率和可靠性来创造价值。中游平台则通过将上游技术产品打包成便于开发者使用的应用、平台或生态系统,以满足特定市场需求来创造价值。下游参与者则通过提升产品的可用性、可访问性和个性化,依赖于中游和上游基础设施来创造价值。

当前状态: 上游和中游基础设施经历了 2-3 次技术迭代周期,许多技术进步创造的价值已在这些领域的市值增长中体现。创新已趋于平稳,技术同质化。而下游应用则可能在即将到来的周期中经历前所未有的增长,因为它们开始利用日益成熟的上游基础设施创造价值。

在成熟行业中,下游平台和应用通常获得最多的用户关注,因为它们是用户互动的唯一界面。用户往往不知道(也不关心)这些下游应用所构建的后端技术栈,用户最关心的是这些应用所提供的用户体验。

凭借强大的网络效应(用户基础)和差异化的产品提供,下游平台能够掌握更高的定价权,并获得更高的估值。

以字节跳动(TikTok 的母公司)为例,其拥有超过 5000 万日活跃用户,产生 1200 亿美元的收入,估值为 2680 亿美元;而其依赖的 CDN 网络 Akamai 仅产生 38 亿美元的收入, 2023 年的交易价值为 160 亿美元;同样适用于 Meta、Netflix、Google 等公司。

价值从通过庞大的付费客户网络实现货币化的下游应用流向中游,最终流向上游参与者。下游应用的增长将促进它们所依赖的上游技术的增长,形成一种共生关系。

我们已经看到,加密应用的手续费收入超过了上游基础设施——中游(Raydium、Uniswap、PancakeSwap、Aave、Lido、Jito);下游(Ethena、Pump)。像 Avalanche、Near、Polygon 这样的上游基础设施已经不再处于焦点,每天仅产生 10, 000 到 100, 000 美元的手续费。

以 Uniswap 和 Ethereum 为例:用户在 Uniswap 上交易 100, 000 美元,支付 1 美元的网络交易费用给 Ethereum,但 Uniswap 从交易费用和 MEV 利润中赚取 300 多美元——显而易见哪个层级积累了更多的价值。

4. 盈利最大化的普及

下游应用在 L1/L2 上,一方面受到用户活动的 gas 费用(L1 安全费用和/或 L2 执行费用)的影响,同时也受到上游 L1/L2 的区块构建者利用 MEV,从而留下大量资金未被利用。

从直观上看,为了最大化收入来源,许多下游应用开始探索重新掌握收入生成主权的可能性。

预计下游应用将进一步私有化其订单流,通过垂直整合构建自己的私有内存池,甚至成为区块构建者。有些可能会推出自己的应用链以捕获更多价值。

以 Banana Gun TG 机器人为例——预计将向 Ethereum 的构建者和验证者支付超过 1 亿美元的优先费用和矿工小费。已经有 98% 的订单流通过私有内存池。如果 Banana Gun 向垂直扩展以进行区块构建以捕获更多价值,我不会感到惊讶。

有些选择构建自己的应用链,以实现针对特定应用的更优化的区块链架构(吞吐量要求、共识算法、应用特定数据结构、自定义燃气费用和经济激励、主权等),使其能够比通用区块链更有效地扩展。价值捕获也将集中在应用链上,而不是与基础层区块链进行“收益分享”。

预计随着求解器网络(Fastlane Atlas、Semantic Layer、Uniswap V4 hooks)、互操作性和链抽象基础设施,以及作为服务(RaaS)和汇总堆栈(OP 堆栈、ZK 堆栈、Arbitrum Orbit 等)的成熟和普及,应用的盈利能力将会增长,从而在未来实现更好的价值捕获。

5. “前端翻转”元概念

提供流畅用户体验的下游前端应用将引领数百万非加密用户的入场。中游应用如 Curve、Aave 以及上游基础设施将成为执行和结算的支柱。

我特别看好的前端应用包括: 提供链抽象交易体验的交易机器人和钱包内置交换 ,这些应用实现了优化的交易执行和低费用;提供 类似 Web2 交易体验的订单簿和集中限价单(CLOB) ,确保快速且低成本的交易; 具备上下线解决方案的支付超级应用 ,提供无缝的 P2P Venmo 类似体验以便进行稳定币转移;同时合理 利用金融化、资产所有权和人工智能的社交应用和游戏 ,创造出能够与 Web2 应用相媲美的体验。

“前端翻转”正在发生。

例如,像 Jupiter 和 1inch 这样的下游前端收取的费用与 Uniswap 和 PancakeSwap 相当。

另外,TG 机器人、钱包交换和聚合器等前端应用已经生成了大约 50% 的以太坊交易。

下游前端正在抢占中游后端应用的市场份额。随着这些前端成为与 DeFi 互动的事实标准,预计后端应用的市场份额将进一步下降。

前端肥胖应用的翻转是不可避免的。

原文链接