原文标题:《Where are we in the current crypto cycle and where do we go from here?》

原文作者:Tom Dunleavy

编译:Joyce,BlockBeats 编者按:德美政府卖币以及门头沟案件对市场的影响渐入尾声,社区情绪已经触底。接下来,加密市场该走向何方?这个过程中有许多因素需要考虑。本文作者 Tom Dunleavy 对未来市场保持乐观,认为当前的加密市场正站在历史转折点上,比特币潜力巨大,市场波动只是暂时的调整。

与一般的简单看涨发声不同,Tom Dunleavy 从技术指标、宏观流动性和市场结构等方面给出了看涨的具体原因,并对加密市场上潜在的新危机作出了自己的分析。无论是持有看涨或看跌态度的读者都能从本文的梳理中得到一些启发。

在这篇文章中,我将讨论:

当前市场状态: 我们正站在历史转折点,比特币潜力巨大,市场波动是暂时的调整。

未来 18 个月展望: 全球流动性增加和机构资金涌入将持续推动市场,前景可期。

投资建议: 选择有潜力的领域和早期项目至关重要,专注和谨慎投资。

简而言之,你还不够乐观。

大规模去杠杆之后,市场即将启动

首先,让我们回顾一下当前的市场状况。2023 年第四季度,美国即将批准比特币 ETF 的预期引发了一波热潮,标志着本轮周期的开始。2024 年上半年,市场吸引了大约 150 亿美元的新资金流入。特别是以太坊 ETF 在 5 月 23 日的发布,使得价格一度飙升了 30% 以上,尽管最近几周有所回调,但这只是周期内的正常波动,不必过于担心。

与此同时,我们也经历了一次大规模的去杠杆事件。第二季度末,一个周末内近 10 亿美元的资产被清算。虽然这看起来有些吓人,但实际上有助于市场摆脱过度杠杆的负担,使其更加健康稳定。

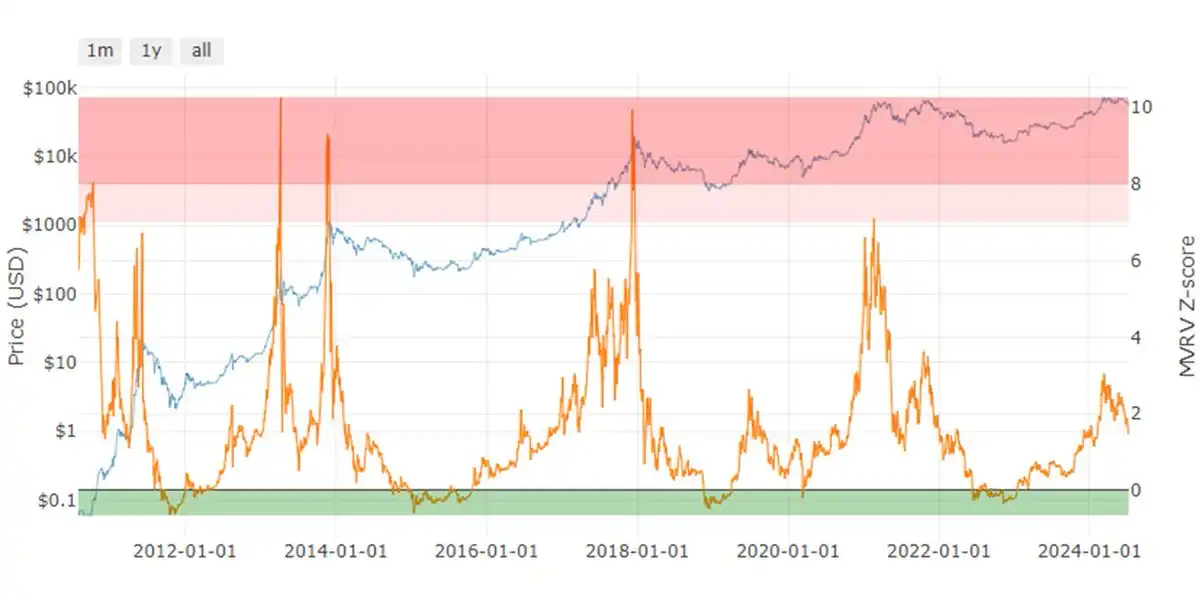

关键指标:MVRV

我们看看一个非常重要的市场指标——MVRV,即市场价值与实现价值的比率。这个比率是判断市场高估或低估的重要参考,也是提示 BTC 卖空或超卖情况最可靠的指标。目前,BTC 的 MVRV 比率为 1.5 ,说明市场相对低估。

随着市场中的大量杠杆被清除,当前的低 MVRV 值暗示市场有进一步上升的潜力。历史数据显示,当比率超过 4 时,往往是卖出的信号;而低于 1 时,则是买入的好时机。因此,从这个角度来看,比特币未来还有很大的上升空间。

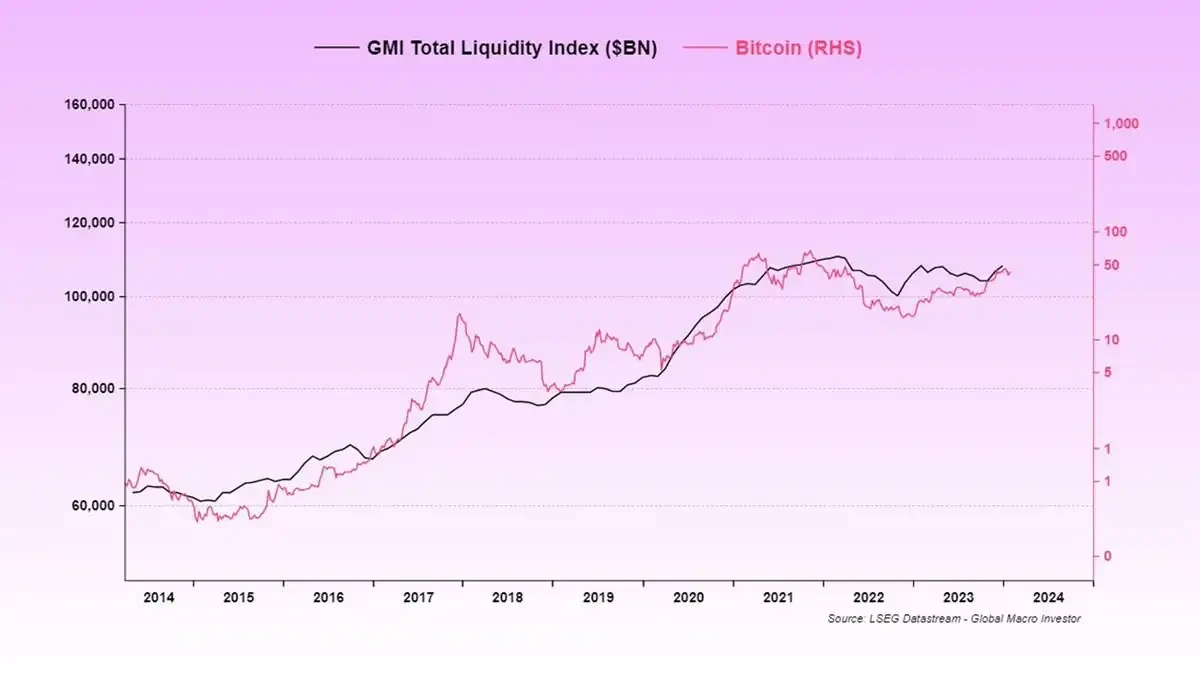

全球流动性的利好刺激

全球流动性是市场周期的重要推手。大家都知道,全球央行和政府的刺激政策对市场有着深远的影响,尤其是美国。作为全球最大的经济体,美国的政策变化对市场至关重要。目前,市场预计今年美联储可能会降息 2 次,而花旗银行甚至预测未来 12 个月内可能会降息 8 次。这将大大增加市场的流动性,对加密货币市场来说无疑是个利好消息。

专注于流动性的机构 crossbordercap,已经呼吁将 2024 年下半年的流动性增长率提高到 20% 。此外,瑞典和欧洲央行也表示将开始放松货币政策。这样的政策变化,将为市场注入更多的资金,推动风险资产价格上涨。

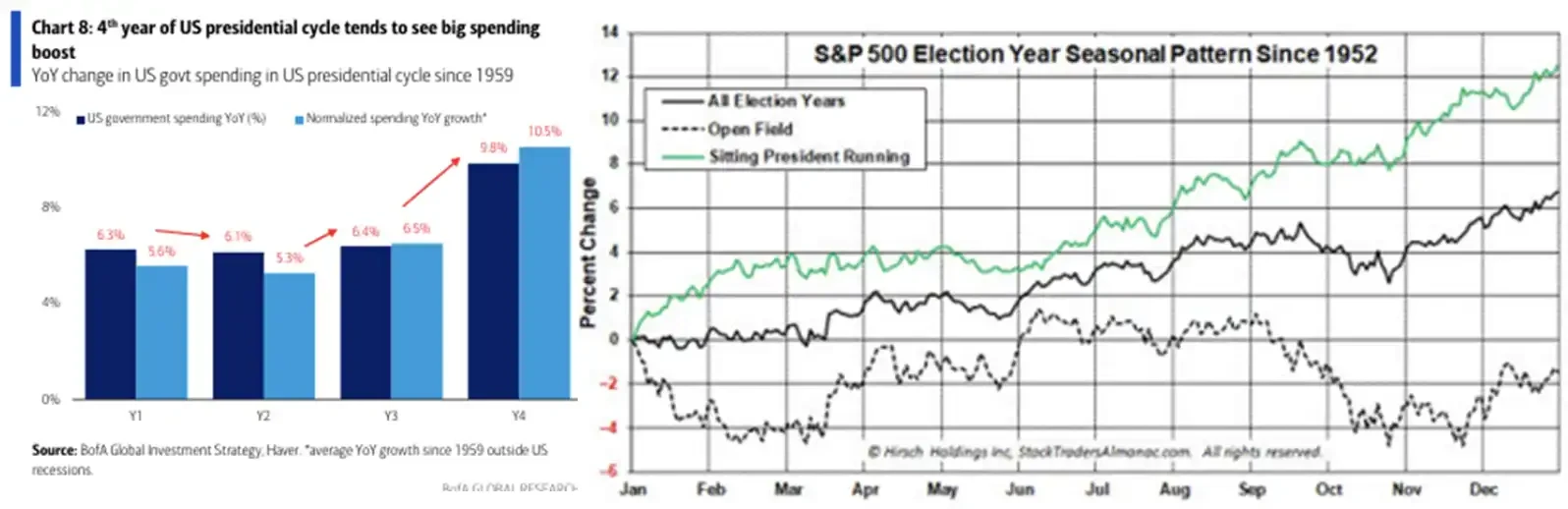

选举周期的影响

选举周期对市场的影响同样不容忽视。每逢选举年,政府的支出往往会增加,这对市场来说也是一个积极信号。特别是现任政府在竞选期间通常会加大直接和间接的支出,这通常会导致年初市场表现强劲,夏季稍显平静,而到了下半年市场会再次反弹。2024 年的选举周期也不例外,预计下半年市场将表现出色。

来自 FTX 的新增购买力

我们还有额外看涨催化剂,FTX 赔款索赔的 120 亿至 140 亿美元预计将在 2024 年 10 月和 11 月流入市场。这将为加密货币市场注入大量新资金,进一步推高市场价格。对于投资者来说,这无疑是个非常利好的消息。

减半「传统」

说到这里,我们也不能忽略过去的经验教训。历史上,加密货币市场往往遵循以比特币减半为中心的四年周期。减半后的第一年,市场迅速上涨;第二年,涨幅开始放缓;第三年,价格大致保持不变;第四年,价格则会急剧下跌。价格通常在减半后 500 天左右达到顶峰。如果这一次的周期遵循同样的模式,市场可能会在 2025 年 10 月左右达到顶峰。

如果按照这个「传统」来看,我们还处于周期的初期阶段,在未来快速上涨的 12 个月之前,预计 7 月和 8 月市场还会比较平静。

不刻舟求剑,如何驾驭本轮牛市?

虽然我们认为大盘会遵循之前的周期上涨,但本周期市场确实存在着一些细微差别。

不容忽视的市场变量

机构入场的影响

在本轮周期中,我们看到了一些新的因素。首先,机构产品的影响越来越大。自比特币 ETF 获批以来,市场已经吸引了超过 150 亿美元的资金流入。而且,目前只有大约 25% 的美国财务顾问可以向客户推荐这些产品,这意味着未来还有很大的增长空间。

黄金 ETF 在获批后,连续五年净流入,因此我们可以预期比特币 ETF 也会持续吸引资金流入。这将有助于减弱市场的波动性,延长周期的持续时间。

更多代币与更大的发型积压

其次,可供购买的代币数量大幅增加。2021 年,市场上约有 40 万个代币,而如今这个数字已经超过了 300 万个,每天新增 10 万个代币。此外,还有大量从先前发行解锁的代币,仅在 7 月,就有价值 3.5 亿美元的代币解锁。这样的供应增加无疑会对市场产生影响。

市场上还有大量准备上市的私人项目。这些项目预计将在秋季进行代币生成活动。2023 年和 2024 年初资助的 1000 多个项目尚未发行代币,预计总供应量将达到数十亿美元。这些新代币的发行可能会对市场产生重大影响。

宏观经济条件

美国的宏观经济条件也对市场有着重要影响。当前,美国的失业率仍然很低,通胀继续下降,失业救济申请持平,工资增长停滞。这些因素为美联储提供了降息的理由。预计 2024 年和 2025 年我们将看到降息,这将降低企业的资本成本,降低消费者的债务利率,并为风险资产提供更多资金。

VC 的储备资金

在 2021 年和 2022 年,多个 10 亿美元以上的加密货币专注基金募集成功。这些基金通常有 3-4 年的资本部署时间线。由于 FTX 的影响,许多基金在 2022 年底和 2023 年初投资谨慎。然而,最近的市场上涨使许多风险投资公司感到意外,导致大量储备资金在本轮周期中处于观望状态。许多储备资金在 2024 年第一季度和第二季度被积极部署。

更明确的监管环境

最后,监管环境的变化也对市场产生了重要影响。虽然即将出台的法规可能存在争议,但明确的规则可以降低市场的不确定性。欧盟的 MiCA 已经启动,美国也有多项关于市场结构、银行服务和稳定币的法案。如果共和党赢得总统和参议院,这些法案将在 2024 年第一季度迅速出台。

如何看待本轮周期?

更长且波动性较低

总体而言,我们认为本轮周期很可能比以前的周期更长且波动性较低。大型资产将领涨,风险投资公司的大量储备资金将支持一系列新项目,但我们仍然需要新的净买家来支撑更多的资产。尽管通过 ETF 我们获得了许多买家,但这些买家不太可能是支持其他代币估值的链上用户。

大盘资产领涨,「山寨币季」不再

我们预计本轮周期中,大型资产将领涨,而长尾资产的波动性将更大。许多顶级资产可能会被纳入机构级产品。与过去的周期相比,许多小型或新兴协议将归零,因为争夺资本的竞争加剧。本轮周期中,长尾协议的投资和表现将出现巨大分化。

选择与专注至关重要

在这个周期中,资产选择比以往任何时候都更为重要。以往「撒网捕鱼」的方法已经不再奏效。由于供应增加,注意力几乎与基本面同等重要(在某些垂直领域甚至更重要)。投资者应重点关注种子轮和 A 轮阶段的垂直领域和协议。

原文链接