市场一起一落,有些山寨币的价格就再也一去不复返。

同样一去不复返的,可能还有产品和业务。

在"今天玩什么"的每日一问中,有谁还会提起 Friend.Tech 这个名字?

然而在一年前你们可不是这么说的:Friend.Tech 是 SocialFi 的新趋势,是 Paradigm 投资的宠儿,是各家研报争相卷着写的热点,是解放 KOL 粉丝经济的财神...

现在怎么就变成了狗都不玩的弃子?

注意力没有永恒。曾经红极一时的加密产品,在不经意间早已跌下神坛。

但加密市场有记忆,不妨做个简短的回顾,看看 Friendtech 是怎么把一手好牌打的稀烂的。

顶峰时极致的喧哗,幻灭后安静的可怕

先讲个鬼故事。

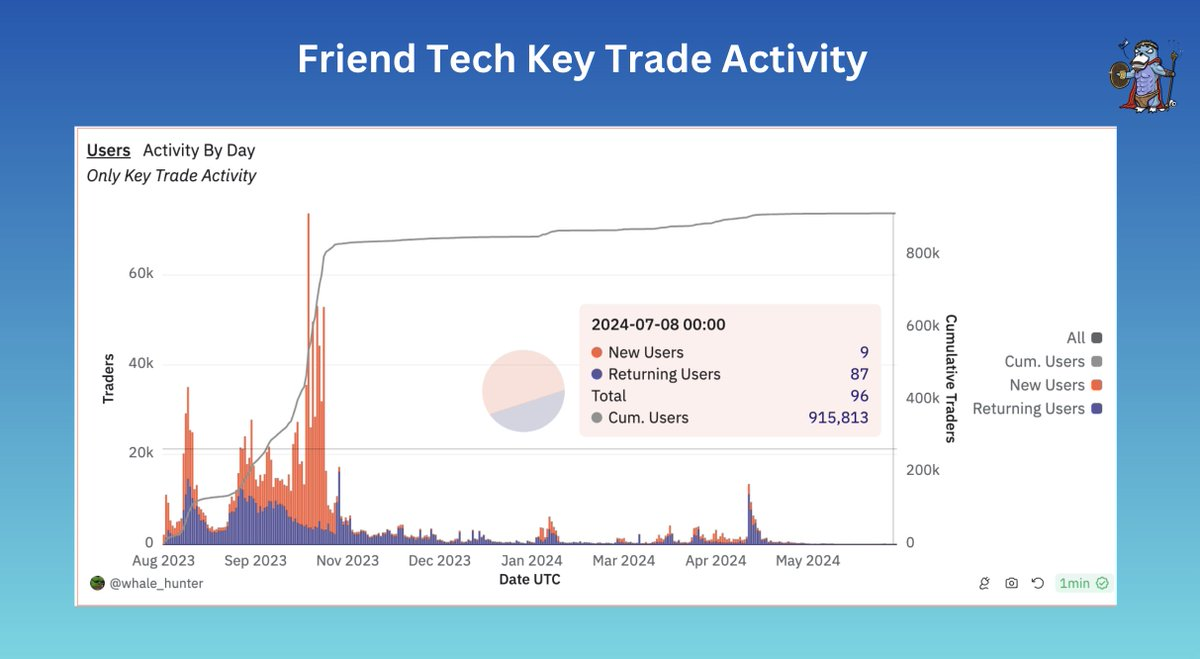

数据显示,今天 Friend.Tech 的日活跃用户不到 100 人。

而在上一轮狂热中它的日活跃用户一度突破了 7.7 万人, 算起来活跃用户下降了 99.9% 。

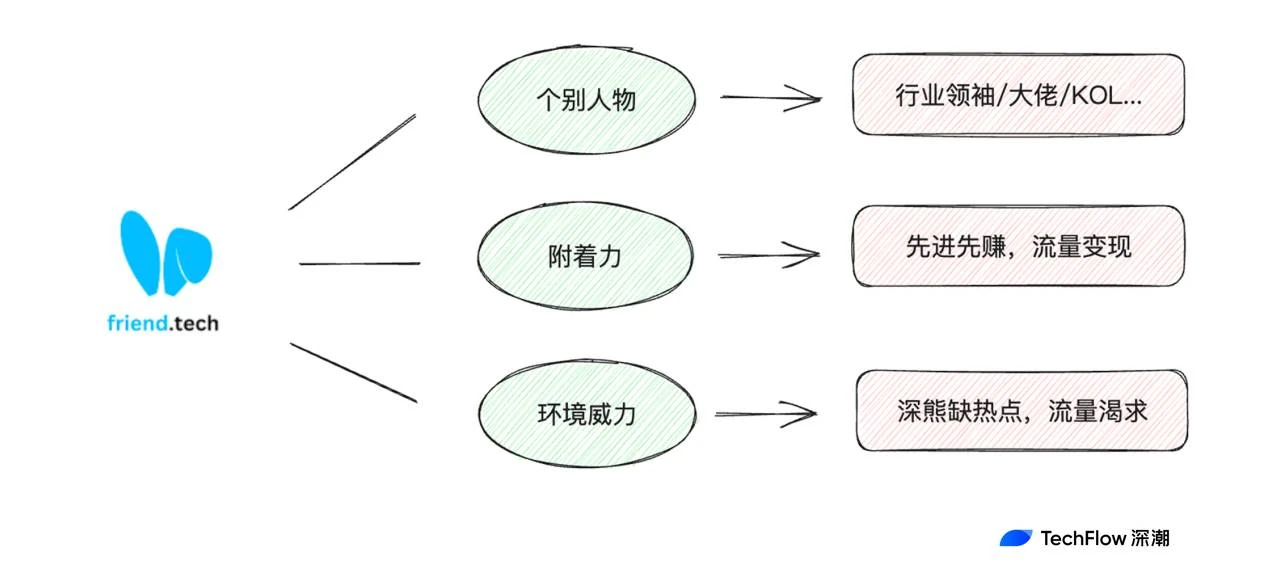

但差不多在一年前,Friend.Tech 异军突起。

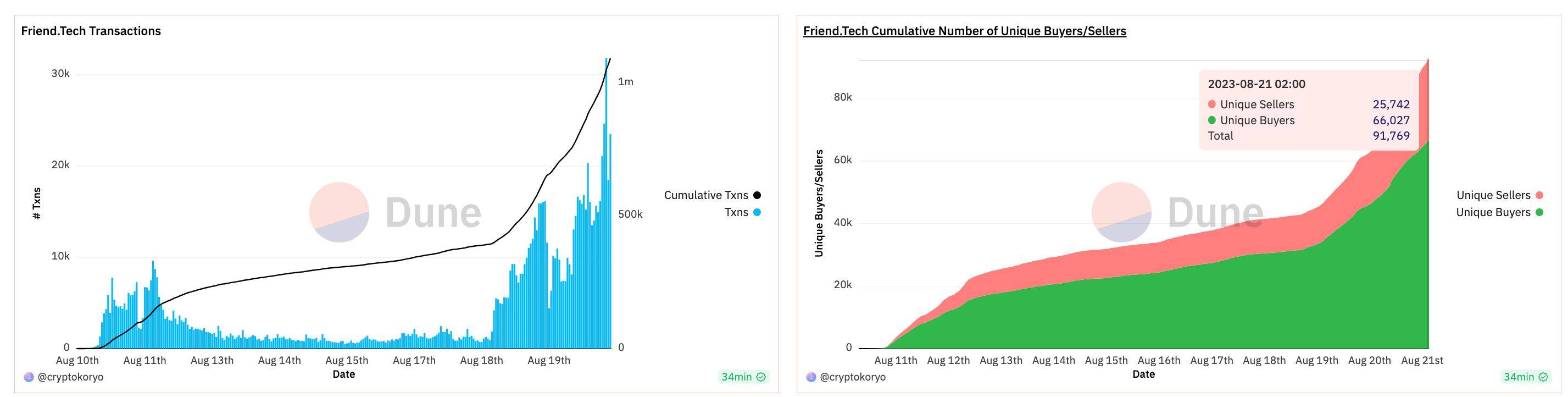

去年 8 月中旬 friend.tech 开始冒头,份额(Key) 买卖总交易量超过 100 万,独立买家超 6.6 万,独立卖家 2.5 万,可谓是 StepN 之后又一个几乎全民参与的加密产品。

FT 的 V1 版本推出仅两周,该平台吸引了超过 10 万用户,并创造了约 2500 万美元的收入,标志着用户采用和财务表现方面的重要成就。

彼时 FT 的财务表现还算健康,甚至能产生所谓的真实收入分润,将约 600 万美元的收入分配给了用户。

大家当时 FOMO 这款产品的思路开始其实都很简单,早进早买 key 就能赚钱,快速占据名人 KOL 的粉丝区成了财富密码,而 FT 也还有一个积分机制,通过活跃度来判定你的积分等级,制造了博取空投的预期。

在之前沉闷的熊市里,它确实带来了一场久违的流动性的喧哗盛宴。

加密世界公开的数据都很透明,这种火热的趋势自然也会引起行业中机构的注意。同月 FT 也宣布自己获得了顶级 VC Paradigm 的种子轮融资,空投预期的加持和资金注入,更是将 FOMO 情绪推向了高潮。

新的产品模式、扎实的用户数据、顶级 VC 的背书... 在上个周期大家还没有争论高 FDV 低流动、没有把 VC 看成对立面时,具备这些要素,Friend.Tech 确实握着一手好牌。

但你我都知道,FT 卖 Key 模式多少有些缺陷和单调,一旦没有更多人进入,天然的缺陷也会让产品迅速流失人气;

大家看得出来,FT 团队当然也更明白,所以手握好牌,当务之急是做好产品、运营和经济预期管理,延长 FT 的生命周期与活力。

只是这手好牌,却被打的稀烂。

操作猛如虎,产品二百五

如果将时间回放,你会发现 FT 的滑落,在不同时间点的细节中,早已有迹可循。

用一句极端的话或许就可以总结 ---- 操作猛如虎,产品二百五。

不要误解,并不是在说 FT 的产品没有任何可取之处,相反他有之前其他产品不具备的流量和流动性吸引能力; 只是相较于其他运营操作和方向选择上的用力过猛,产品本身倒显得停滞不前。

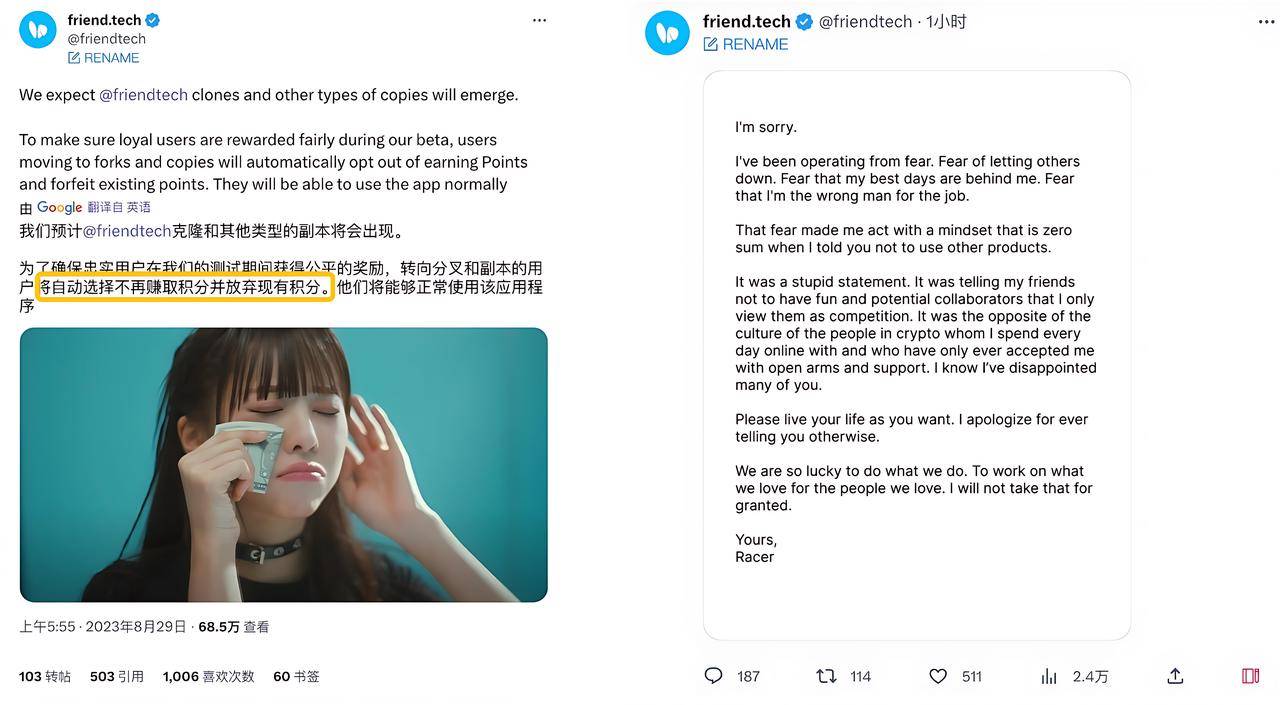

这种用力过猛最初的痕迹,我们去年曾在 《两级反转,friend.tech 还是同意了你和仿盘做朋友》 一文中提到过 :

FT 一开始极度抵制用户去玩其他类似仿盘,并公开表示玩了其他仿盘没法获得 FT 积分;这种专断和小格局在遭到社区抵制后,创始人怕失去用户又立马发公开信道歉,两极反转快的猝不及防,堪称公关灾难。

很有可能当时 FT 团队自己也没想好应该怎么搞运营和处理竞对的关系。这对于现象级产品来说,打无准备之仗,显得有点草台班子,更能见微知著。

而另一个猛如虎的操作,在于V2版本的 PUA 过猛。

当时间来到今年 4 月底,Friend.Tech 在沉寂已久后,约定 29 日发布 FRIEND 代币以及全新的V2版本,社区热情被再一次点燃。

但代币和版本的发布被延迟到 5 月 3 日,小小延期还在韭菜们可以接受的范围内;真让人颇为抵触的,则是 FRIEND 空投领取的规则与体验:

用户除了在 FriendTech 上关注至少 10 位用户外,还必须加入 1 个俱乐部才能领取空投代币;显然俱乐部的设计是想让用户多玩玩V2版本,通过俱乐部的设计来促进活跃,让用户有新的东西可以玩并延续下去。

只是先加入,再领币的强行绑定本就让人不悦,再加上领币当天多人反应领取环节出现困难,代币迟迟不能领取,同期 FRIEND 因流动性池加的不够,在二级市场中开始急跌,很多人还没领,空投价值就少了一半。

我币都跌没了,哪有心思再听你一次 PUA 呢?

有网友戏言: 8 个月后我们得到的唯一更新是‘俱乐部’,而大家只是用它来领取空投。

激励与产品功能的错位,让大家对 FT 的信心,开始下降。

但屋漏偏逢连夜雨,FT 团队随后又自己整活,联创 Racer 公开表示 "希望将产品从 Base 网络中迁出”,并指出产品在 Base 生态中受到排挤和孤立。

和自己背靠的公链划清界限并公开吐槽,这种做法显然是一种危险的玩火;市场也用脚投票,FT 再一次遭遇用户和价格的双跌。

更让人感慨的是,到了 6 月,FT 则公布自己即将推出专有链 Friendchain,摇身一变从应用层到了基建层。

但市场会为这种转变买单吗?

和用力过猛的运营操作和方向选择相比,FT 产品似乎和 1 年前看起来没太大变化,简洁甚至简陋的页面,没有单独的 APP,旁氏游戏老套路...

产品二百五,堆叠其他内忧外患,现象级产品跌下神坛,也就在情理之中了。

反观其他社交产品如 Farcaster,里面还搞出了很多其他的 Meme 币,FRAME, FAR, POINTS,火热浪潮一波接一波,FT 相比起来,真的有些掉队了。

旁氏是旁氏者的通行证?

或许,FT 本就不该坐在神坛上。

靠改良版的旁氏模型驱动,是可以飞的更高,但飞机本身的缺陷不容忽视。

旁氏确实是旁氏者的通行证,但未必保证能一直走下去。FT 去年引爆市场,有各种因素放在一起的作用,偶然中有必然,但这种必然无法全盘复制。

逐利一哄而上,无利一泻千里,道理很简单,只是 FT 的过程被拉的很长。

归根结底,FT 这类 SocialFi 产品没有找到真正的产品市场契合度,本身更像是短期投机产品而非存在真实需求,加上运营上的骚操作,结局在情理之中。

但如果所有现象级加密产品只是历史现象,最好的加密产品就仍然还是投机。

原文链接