钢筋混凝土还是墙边稀泥,稳定币有价值吗?

即便从未有过官方认可,但在讲究“共识”的区块链世界里,大家约定俗成,价格波动微小的数字货币是为“稳定币”。

2014年,Tether公司推出了锚定美元的稳定币USDT。那之后的四年多来,稳定币有了长足的发展,虽然至今没有一种新的稳定币能够成为超越USDT知名度和使用量的存在,但大大小小的稳定币们,的确起到了繁荣市场的作用。

我们今天一起来讨论三个问题,稳定币有价值吗?稳定币可以“稳定”吗?稳定币可以“稳定”的保持其价值成为区块链世界的“一般等价物”吗?

先说我的观点,现在的稳定币和两百多年前西方国家曾普遍尝试的私人银行发行的货币很类似。那个时候,中央银行或者国家银行并没有垄断货币发行权,而是由私人银行竞争性地发行货币。但这个尝试只存在了短短的几十年即被社会淘汰,要思考稳定币的相关问题,我们不妨从私人银行的兴起及覆灭说起。

时间回到1816年,经历了3年英美战争的美国,通货膨胀严重、债务上升到空前的状况,美国第二银行在这个背景下建立。

为什么被称为美国第二银行呢?这是因为1791年,在美国第一任财政部长亚历山大·汉密尔顿的奔走下,美国第一个由私人拥有的中央银行正式建立。1811年,由于副总统乔治·克林顿关键性的否决票,第一银行的延期申请遭到否决,“第一银行”也在3月3日正式成为了历史名词。

1828年,“憎恨”银行的杰克逊总统上台后,兑现了他竞选期间的口号,从第二银行撤出政府资金,阻止其延期申请通过,最终于1936年,美国的第二个中央银行也宣告“关门大吉”。这之后,从密西根州开始点燃的自由银行制度开始在全美蔓延。

自由银行可以根据其抵押品的面值而不是其折旧的市场价值来印钞票。例如,为了打印1000美元,一些银行只需抵押面值为1000美元,实际为500美元的折旧债券。这直接导致一批批“野猫银行”诞生,他们滥用自由银行的监管漏洞,在发行大量“差额”钞票后立刻将银行关闭,给无数票据持有人造成经济损失。因为信任的缺失,自由银行制度最终走下了历史舞台。

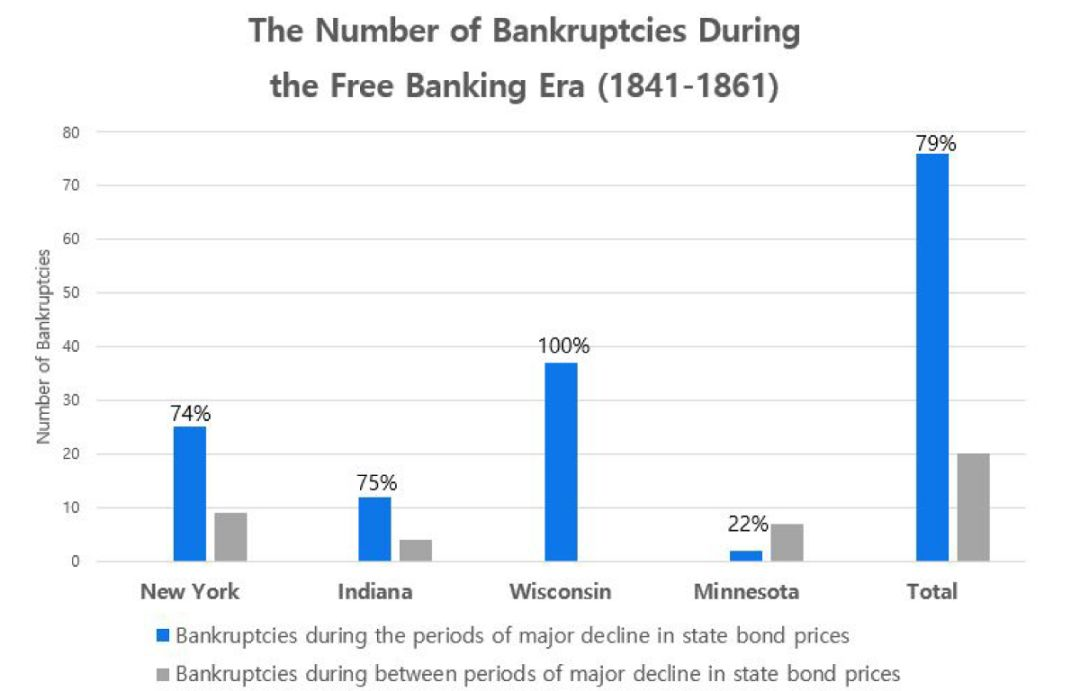

同时,抵押品价值下降也是自由银行时代失败的一个原因。虽然每家银行都发行标明铸币价值的银行券,但自由银行时代,一旦国债等金融衍生品价值下跌,人们就会急于前往银行兑换钱币,导致银行时常遭遇兑换危机。据统计,自由银行时代美国四个州(纽约州,印第安纳州,威斯康辛州,明尼苏达州)96家自由银行破产案中有76家与国债价格下跌同时发生。

大家可以对号入座一下,我们的市场与当年的自由银行时代没有什么不同:区块链行业目前欺诈行为横行,因为市场波动大导致的道德风险以及稳定币发行人未经警告破产甚至跑路的风险大——甚至比过去更加严重。同样,市场波动大也使得部分稳定币非常不“稳定”。

如此,我们再回到一开始的话题,稳定币有价值吗?稳定币可以“稳定”吗?稳定币可以“稳定”的保持其价值成为区块链世界的“一般等价物”吗?

尽管存在争议,但我认为稳压币可能是短期内数字货ß行业稳定增长的重要助推力量,但只是锦上添花无法雪中送炭。并且,稳定币一旦失效,却会导致更严重得后果。另外,因为“出道即巅峰“的稳定币作品USDT的存在,让稳定币的后起之秀们几乎每一个都要给USDT下咒,谁都想踩着USDT的尸身而上获得第一的王座,最终结果可能会出现稳定币互相踩踏,竞争激烈却没有人胜出的局面。

由于经济政策失败和外国资本外流,津巴布韦遭受通货膨胀的影响。津巴布韦政府疯狂开启“印钞机”的行为大大增加了流通量,这加速了其国内的通货膨胀,致使国民开始质疑发行货币的意图,导致津巴布韦元的社会信任丧失。截至2008年底,津巴布韦的年度恶性通货膨胀率甚至达到89.7×10%。它对津巴布韦的所有经济活动造成了灾难性的副作用,由于失去了社会认可,津巴布韦元被外币取代。这是一国官方发行的法定货币失去其地位的前车之鉴,结合津巴布韦的案例以及自由银行时代覆灭的原因,我们可以将稳定币可以持续有价值的“稳定”下去的要素总结如下:

发行人是否合规操作及是否存在有效的监管措施;抵押品价值的稳定性;和社会信任。

在可见的未来,全球数字货币对不发达国家将产生深远的影响,区块链技术在这些地区的落地和应用也将有着广阔的上升空间,甚至有机会为全球商业的资本结构、融资结构、财富结构等升级换代提供契机与动力。

在不可逆转的数字经济浪潮中,稳定币能不能崛起成为一个钢筋混凝土式的金融支柱,则需要看稳定币是否能够走出与前人不同的路子。没有完善的金融结构、强大的社会信任和监管,稳定币只能是一句空话。