香港,又一次站到了聚光灯下。

上一次的聚光灯,还是4月引发传媒轰动的虚拟资产现货ETF,要是再往前看,回到一年多以前,香港首次官宣虚拟政策宣言的振奋人心与紧随其后的活动狂欢还犹在耳边。但可惜的是,每一次的关注,多是从万众期盼的高开起始,以不尽人意的低走告终。

6月1日,香港虚拟资产新规实施达一年,香港证监会更新了虚拟资产平台的发牌名单。伴随着过渡期的尾声,未获得牌照的平台将再次扬帆远航,离开这一曾被寄予厚望的华人Web3圣地。

另一出乎意料的是,在牌照公布的前夕,OKX、Huobi等组团进军的原生平台不顾申请的高额沉没成本大范围出走,雄厚的加密原生背景在香港似乎并无任何加成。

在延绵不绝的讨论声中,问题再一次响起,香港Web3,究竟行不行?

01

证监会名单出炉,本土机构获先机,原生平台出走

6月1日,香港证监会正式公布发牌结果,原有的两家1、7号持牌平台,HashKey Exchange和OSL Exchange成功获得VATP正式发牌。HKbitEX、PantherTrade、Accumulus、DFX Labs、Bixin.com、xWhale、YAX、Bullish、Crypto.com、WhaleFin、Matrixport HK 等11家平台被“当作获发牌的申请者”;而 BGE、HKVAX、VDX、bitV、HKX、bitcoinworld 共6家平台未被当作获发牌申请者。

值得注意的是,当作发牌并不代表就一定发牌,但的确离发牌更近了一步。当作发牌的平台后续仍需经过证监会政策、程序、系统和监控措施的一系列检验,通过后才可正式发牌,而若中间出现问题,证监会也有权撤回或取消其的合规牌照。

至于为何要特意点名为当作发牌,核心原因是根据此前发布的《打击洗钱及恐怖分子资金筹集条例》,5月31日是申请平台过渡期的最后一日,在此后,未获得牌照的平台需停止在香港营运,8月31号前,需完成香港客户资产清退,否则将追究其刑事责任。而当作发牌的平台可以在过渡期结束后继续运营,香港证监会会同步进行审查。

事实也如出一辙,6月3日,为避免大众对于被当作发牌申请者的误解,香港证监会调整了名单列表,将11家平台与正在申请牌照的平台合并,共称为“虚拟资产交易平台申请者名单”,再度强调了目前已获得发牌的平台只有2家,促请投资者只在获证监会发牌的虚拟资产交易平台上买卖虚拟资产。值得一提的是,未被当作获得发牌的6家平台也并未被撤回申请,但目前也已不能在香港展开运营。

整体来看,对于虚拟资产平台牌照的申请,香港考虑范畴相当全面,既保留了包容性,也强调了边界性,在尽量不阻碍平台正常运营的情况下,对发牌进行了严令审核,体现出了香港金融中心的专业度。

从本次获批平台来看,在审批过程中,规模与专业度无疑进行了考量,具备本土优势的金融机构在契合监管方面取得了先机。获批平台中香港传统券商旗下有2家,母公司或高管源于香港本土企业的平台达到3家,相对原生的加密平台涵盖3家,具备内地资源优势的则有xWhale和Accumulus。

发牌之后,市场议论纷纷。在发牌申请的一年中,曾有OKX、Gate以及Bybit等多家知名加密原生离岸交易所宣布申请香港牌照,但在发牌尾声,却接连宣布撤回,这也让市场产生了犹疑。

据吴说爆料,原因是香港SFC要求所有虚拟资产交易平台牌照的申请者签署承诺书,承诺其任何主体在任何地区都不能拥有中国内地用户。显然,离岸交易所无法满足这一条件,OKX 曾试图组成行业联盟反对这一要求但最终无果。

这一传言似乎得到了证实。一位不愿意透露姓名的香港监管从业者提到,“证监会的申请,没有历史包袱很重要,不能否定离岸交易所此前存在甚至现在仍然存在的灰色行为。”

Hashkey Exchange首席执行官翁晓奇也在采访中进行了回应,“平台撤回申请的原因可能是涉及敏感地区客户服务,或者也可能是因为香港证监会相关监管人手有限,因而选择较为熟悉的传统金融领域平台合作。”

当然,此举实际上也并无任何不妥之处。在全球任何一个具备监管透明度的金融中心,不违反其他地区的监管条例是自然边界,在内地明确禁止虚拟货币监管的背景下,要在香港领取合规牌照,也必然需要遵循地区要求,否则就存在蔑视秩序之嫌。作为对比,在Coinbase的官网,就提到了不可访问的地区。

从监管视角来看,随着第一批发牌的结束,香港的监管已然进入了新阶段,过渡期无牌照的寻租期已然结束,合规平台正式屹立,而非持牌机构的清退,也会给合规平台带来更多的客户流量与红利倾斜。据翁晓奇透露,在新规带动下,APP新增激活数上周环比增长达267%。而根据最新数据,HashKey Exchange累计交易量已突破4400亿港元,用户托管资产已突破5亿美元大关。

回到加密社区,原生平台的出走,还是严重打击到了原生加密人员的信心,平台申请者多表现了明显失望的情绪,这种失望一方面来源无效的耗费,据披露,整个合规流程申请成本高达数千万港元。而另一方面也来自于现实的反映,离内地越来越远,香港似乎也远离了加密的乌托邦。

02

有限市场难绕,流动性成隐忧,但差异优势尚存

每次提起香港Web3,绕不开的永远是众人苛责的有限市场。

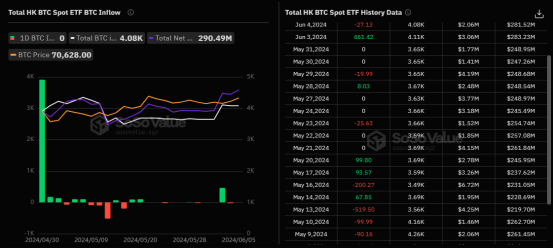

这一点,在香港虚拟资产现货ETF上市时就引发强烈关注,由于内地客户明令的禁止,香港虚拟资产ETF交易量就曾受到质疑。在上市前,彭博 ETF 高级分析师 Eric Balchunas 曾预测香港虚拟资产 ETF 市场需两年才达到10亿美元级别,但发布首日,尽管交易量相比美国仍有数量级的差别,但当日的资产总量就达到了2.92亿美元。

香港比特币现货ETF交易量,来源:SOSO Value

截至5月31日,香港虚拟资产现货ETF的总市值达3.01亿美元,自上市以来,日均成交额达580万美元。实际上,这一表现并不算差,按照规模市场比例来看,香港虚拟资产类别交易在ETF中的占比与美国相差无几,均在0.5-0.6%左右。

尽管多个数据被美国碾压,若与其他地区现货ETF相比,香港却表现相当突出。

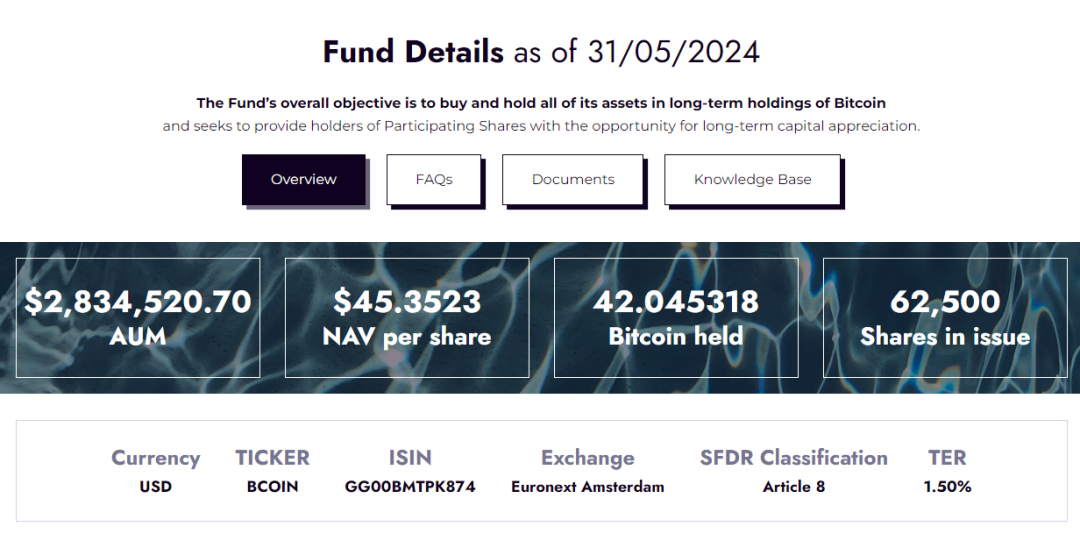

6月4日,澳大利亚比特币现货ETF宣布正式上市,据HODL15Capital监测,澳大利亚的Monochrome比特币ETF在交易首日仅有1枚比特币流入。实际上,这也并非市场传言的澳洲首个比特币ETF,其曾在2022年推出过一批ETF,其中一只甚至因需求不足而关闭。而从欧洲来看,自今年年初以来,在欧洲注册的比特币ETP已净流出5.06 亿美元,去年宣布在阿姆斯特丹上市的首支欧洲比特币现货ETF jacobi ftwilshire,截至5月31日,资产管理规模仅有283万美元。

欧洲首个比特币现货ETF表现,来源:Jacobi官网

这似乎也应证了ETF上市前,知情人士提到的,“香港的市场不在内地。”在申请人的口径中,香港的规模市场限制早已知晓,但要耗费巨额成本进入市场的原因,无疑也是未来预期的驱动。“加密原生市场交易平台竞争格局趋于稳定,但传统资本在这个市场的组合占比甚至不到5%,传统资本还有可预见的前景,外资和传统资本是我们看好的主要客户。”一位小型平台申请者提到。

但另一方面,远离了内地,市场的缩水确实显而易见,而香港令人诟病的流动性市场,也成为了虚拟资产发展的主要瓶颈。仅从交易量来看,香港ETF仅有数百万,与美国日均的过亿美元,形成了鲜明的对比。这种流动性的巨量差异,难以甚至可以认为不可能会被抹平,因为这不仅是资本的问题,而是整个香港市场的问题。

2023年,港交所日成交为0元的公司从400多家扩大到700多家,据港交所数据,2023年香港证券市场的平均日成交金额为1050亿港元,同比减少16%。到了今年,随着市场的回暖,叠加减免印花税、放开港股通限制等政策刺激,已然有所缓解,60天日香港股市日均成交已由去年第四季的低位870亿港元回升至1200亿港元。但就在6月3日,仅英伟达一支股票的成交额就在493.26亿美元,约合港元3852.11亿,一只股票就已碾压整个港股市场,这还是近5日来的低位。

英伟达5日交易量,来源:同花顺

在本就有限的流动性下,如何在已有美国同类产品的竞争下,提高本地产品对外资的吸引力迫在眉睫。尽管香港ETF也作出了颇多创新和改变,例如考虑允许质押、允许实物申购,但都难以解决这一根本性挑战,而更为微妙的是,出于高昂的合规成本,当前香港ETF的费率甚至普遍高于美国。

另一方面,也有业内人士认为,香港当下的主要问题是缺乏应用端的创新。这的确是客观事实,也是华人加密圈存在的普遍挑战,但这个问题究竟是缺乏土壤造成的,还是出于某种逐利性原因,亦难评价。值得注意的是,华人并非没有优秀的创新力,公链、Defi、ZK、数据中间件等领域实际上都有华人优秀项目,举一个不太恰当的例子,StepN之前,我国也出现过理念类似的趣步,但最终结果如何?纵观西方世界,在Defi之后,包含公链的很多领域已经很久没有产生范式的创新,创业者只能投身于无限卷流量和卷增长的市场。在当前西方主导语境下聊华人创新,很难获得正统性。

03

政策稳定,合规安全,香港走向传统升维之路

香港有难以摒弃的弊端,自然也有其独特的优势。作为一脉相承的华人集聚地,在虚拟资产开放一条口子,已然实属不易。颇为有趣的是,近日,全球第三大离岸交易所Bybit一改此前谨慎态度,突然开放中国大陆用户注册和认证。尽管Bybit 发布声明称是将服务范围扩大到海外华人社区,即居住在中国和受限制司法管辖区之外的海外华人,但也有知情人士称是由于市场受阻的拓客之举。对于这一虎口上拔牙的行为,实属很难评,这或许也是Bybit退出香港的原因。

Bybit注册界面新增中国,来源:X平台

回到香港,尽管流动性不足,但政策一贯性,香港却坚守得极好。美方将加密政治化,朝令夕改成为日常,监管时紧时送,让整个行业如同坐上飞驰的过山车。但香港依据规章制度办事,在灰色地带之前放开监管,确立监管目标后,不断完善路径,形成了以牌照化与许可制为核心的监管框架,并逐渐向服务配套端与产品端确立边界。若考虑到合规性,可以认为,香港在全球也已名列前茅,而对于大资本而言,安全永远比效率更重要,在安全上,香港具备天然优势。

可能就是看透了这一点,香港才选择从传统资本端而非加密原生应用切入,在Web2语境下链接Web3的内容,填补这一资产空白,甚至从一开始,或许香港就未想过去抢占加密市场,而是从另一维度去探索传统领域的Web3资产类别转型。从香港近期动作来看,RWA、数码港元、数字人民币、稳定币监管等,均提供了相对现实的理论依据。

香港证券及期货事务监察委员会行政总裁梁凤仪就在演讲时提到,“香港证监会对香港Web3生态系统的支持,并不等于对虚拟资产这一资产类别的背书。在传统基础设施上提供传统金融服务,有朝一日会否被智能合约和分布式账本技术取而代之?也仍未可知。”

仅从当下来看,香港Web3的答卷尚不算满意,但未来,却也未必总是不尽人意,去中心化市场与传统机构升维的碰撞,终究,还有很长的路要走。

而看客们,或许还需要给香港更多的时间。