作者:Nancy,PANews

近期,由于“高FDV+低流通”类代币横行且市场表现普遍疲软,社区出现反VC/价值币之风,也进一步刺激MEME和VC/价值币之间的争议,其中不乏a16z、Dragonfly等投资机构纷纷下场参与这场激辩。

关于高FDV低流通玩法的争议声愈演愈烈之际,加密交易所币安和OKX相继对上币策略进行了调整,特别是币安对中小型项目的扶持更是引起市场热议。 交易所进行上币调整,中小型项目成市场关注对象

5月20日晚,币安公布了上币项目公开招募计划。根据公告显示,以高估值和低流通量的模式推出代币会导致未来解锁时的巨大抛售压力,这样的市场结构对普通投资者以及项目的忠实社区成员来说,都是不利的。为培养健康的行业生态系统,币安将率先支持中小型加密货币项目。币安诚邀优质团队和项目申请上币,包括直接上币(Direct Listing)、Launchpools和Megadrops等。币安希望通过支持具有良好基本面、有机社区基础、可持续商业模式和行业责任心的中小型项目,推动区块链生态系统发展。

随后,OKX也发布了关于代币上市流程的更新,其在公告指出,所有的上市都要经过上市团队的广泛审查过程,并受当地法律限制。未来将改进客户沟通,以便更详细地向用户通知上市情况。

实际上,低流通量和高FDV模式下代币价格正持续低迷不振,且大量散户成为流动性退出的“牺牲品”。交易所对上币规则的调整自然引发各方讨论。

有人认为具备技术能力和产品执行力的应用类项目将迎来更多机会。例如,Nothing Research创始合伙人Allen Ding发推文表示,“发扬光大于欧美VC拥有定价权的当下,目前低流通配高FDV的玩法已经成为市场失血的主要原因之一。币安关注并推出上币公开招募计划,应用层项目可能会迎来春天了,特别是对华人背景的创业者我觉得是大利好。因为华人创业团队大多是产品型/技术型团队,讲故事能力弱,但是技术好+产品执行力极强。应用层类的项目往往是靠场景和经济模型取胜,不依赖于fancy的叙事和强VC背书,同样就可以获得不错的数据和增长能力。流量时代的来临+币安listing审美的转变,将会是巨大的机会。”

Pink Brains联合创始人Ignas认为,币安此举将成为新趋势的开端,在识别和奖励真正的用户的同时,将减少给内部人士/风险投资人的代币份额从而更多地分配给社区,且以较低的市值上市也将为新买家留下上涨空间。

也有人对上币流程给出了更多建议,如HashKey Capital投资负责人Rui发推文提议称,交易所上币的每个项目都有太多利益相关方,坑就那么多,总不可能做到所有人都满意,但有个好玩的机制可以试试看。每期公开3-5个币的上币尽调报告然后开个举报通道,给个时间窗口让大家举报项目方的劣迹,然后根据举报上币组给项目打分,公布结果分最高的上,看看将PVP做到极致会发生啥。

而由于币安直接“点名”的中小型项目,被市场认为可带动社区驱动或者小而美的项目兴起,甚至不少社区项目开始提交上币申请。

不过也有社区成员指出,币安这类上币调整治标不治本,说到底市场不接盘的本质还是流动性不足,且低市值也并不意味着会在二级市场有好的市场表现,相比之下散户更需要的是拉盘。 低流通与高FDV发行趋势缘何起?

低流通与高FDV曾是破产的FTX/Alameda用于构筑庞大储备资产的手段,如今却正成为市场的主流玩法。

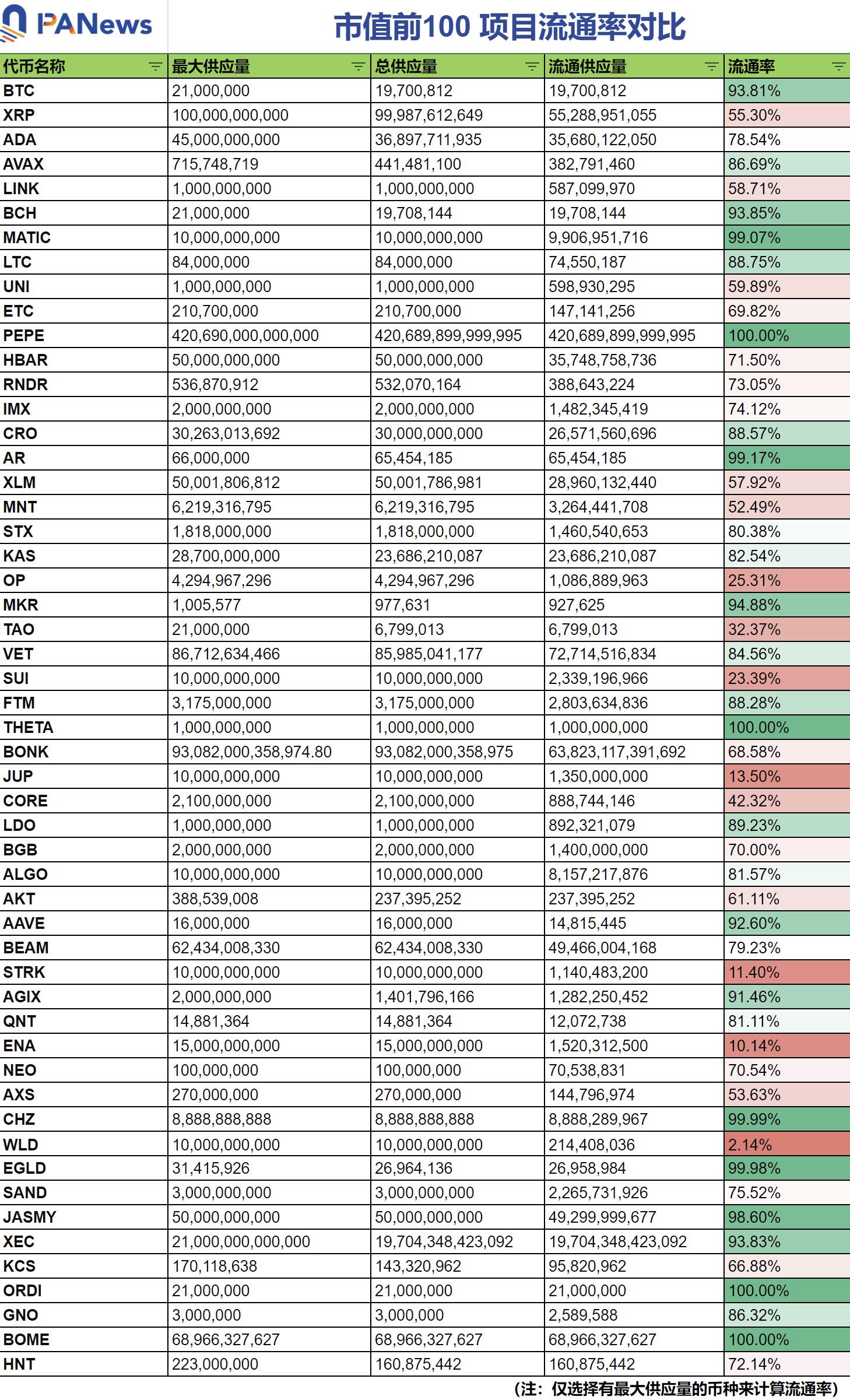

据PANews统计,截至5月21日,市值排名Top 100中流通率低于50%的项目有7个,其中JUP、STRK、ENA和WLD均低于20%。而据今年5月初CoinGecko的研究数据显示,市场上低流通量的加密货币在市值前300名中占据比例达21.3%,这意味着每5个加密货币中就有1个的大部分代币供应尚未解锁,导致其市值与完全稀释估值 (FDV) 的比率低于0.5。大多数低流通量加密货币都是市场上相对较新的产品,且即将到来的代币解锁带来的供应过剩预计将继续给加密市场带来压力。

且币安研究院也在最新发布的报告指出,来自CoinMarketCap和Token Unlocks的数据证实了代币以低流通供应和高估值发行的趋势正在增长,预计2024年至2030年将解锁价值约1550亿美元的代币。如果买方需求和资本流动没有相应增加,大量代币进入市场会造成抛售压力。而要想些代币在未来几年保持目前的价格,大约需要800亿美元的增量资金流入这些代币才能匹配待释放的份额。

对于这种高估值低流通的现象,分析师陈剑认为,主要有两方面原因造成:一是Web3资本市场发展的繁荣与优质项目的稀缺性极大的不匹配;二是Web3资本市场发展的繁荣与其真正创造出价值极大的不匹配。

Cobie则发文指出,在现代市场中,几乎所有资产的“价格发现”都是在市场外进行的,这些定价早在代币实际存在之前就已经被私下瓜分了。由于私募市场的动态,很多价格发现实际上被夸大了。同时,高FDV部分是由于市场需求的自然增长,当前加密领域资本规模增长了100倍,稳定币供应量增长了100倍,对新的优质加密货币代币的需求增长了100倍。新的代币将会以更高的价格发行,因为市场需求现在更高,可比较的项目的估值也高得多。且低流通量本身并不是一件坏事,低流通量本身也不会导致不健康的市场或代表不良行为状态。 项目方和散户需调整策略

而在加密市场充斥低流通高FDV类代币的当下,多家机构也给出相应的改善和应对措施。

币安在报告指出,在代币经济学上,项目应仔细考虑代币分配、解锁和归属时间,可通过销毁部分代币来增加流通率和降低FDV。同时,可行的产品是价值创造、用户留存和可持续增长的关键,也可证明高估值的合理性,将增加代币的内在价值并有助于代币的价格表现。另外,VC在行业中扮演着扮演着至关重要的角色,需做好尽调,并与项目共同努力确保公平的代币供应分配和合理的估值。

Dragonfly也发文针对交易所、项目方和散户分别给出建议:对于交易所,应该以更低的价格上市代币,且在上币时应坚持”代币需要有遵循市场标准的锁定期”、“代币需要有遵循市场标准的锁定期”的原则,且向散户投资者更好地展示FDV图表(例如CoinGecko和DefiLlama等均支持FDV对比功能)和代币解锁方面的教育;对于项目团队,除了应努力在首日释放更多的代币,还需进行健康的空投,并专注于打造值得骄傲的东西并继续前行;对于VC,应倾听市场的声音,保持价格纪律,且鼓励创始人对估值保持现实态度;对于匿名者,要小心单一原因的解释,不要投资任何你不愿意损失的东西。

分析师陈剑则针对散户指出,如果是新币,币安上的最多2倍就走不要妄想格局,OK上的10亿市值以上都不要碰流动性根本撑不起来;把在上一轮发行且已经至少解锁50%以上的项目作为筛选标准之一,并严格关注持仓列表的大额解锁,不要迷信解锁拉盘这种论调;既然游戏规则已然如此,无法成为游戏规则的制定者,那就让自己成为参与者,尽量往一级走,成为这个游戏中的NPC而不是被用来练级爆金币的小怪。

“区块链Tokenomics则是以如何‘创造和分配价值’中心,需要构建一个能够激励各方参与共同贡献和受益的生态系统。”独立研究员Haotian针对对代币经济模型也给出了自己意见,一是交易所等外部渠道提供流动性,负责“价值发现”,挖掘一些生态有持续增长且有显著应用场景的代币,为其提供充足流动性,并做一定杠杆“预期”加持,这个过程会根据项目发展情况,由市场估价给出合理的FDV增长曲线,而绝非上市即高FDV耗尽“增长空间”的价格显现;自身社区生态负责“价值支撑”,让代币在内循环的经济系统中高效流通,为DApp用户创造真实价值(如挖矿、生息、套利等等),并通过持续扩大DApp和用户规模,形成正向增长飞轮,以支撑外部市场的价格估值体系,确保良性联动,避免内价值和外部价格产生脱节。