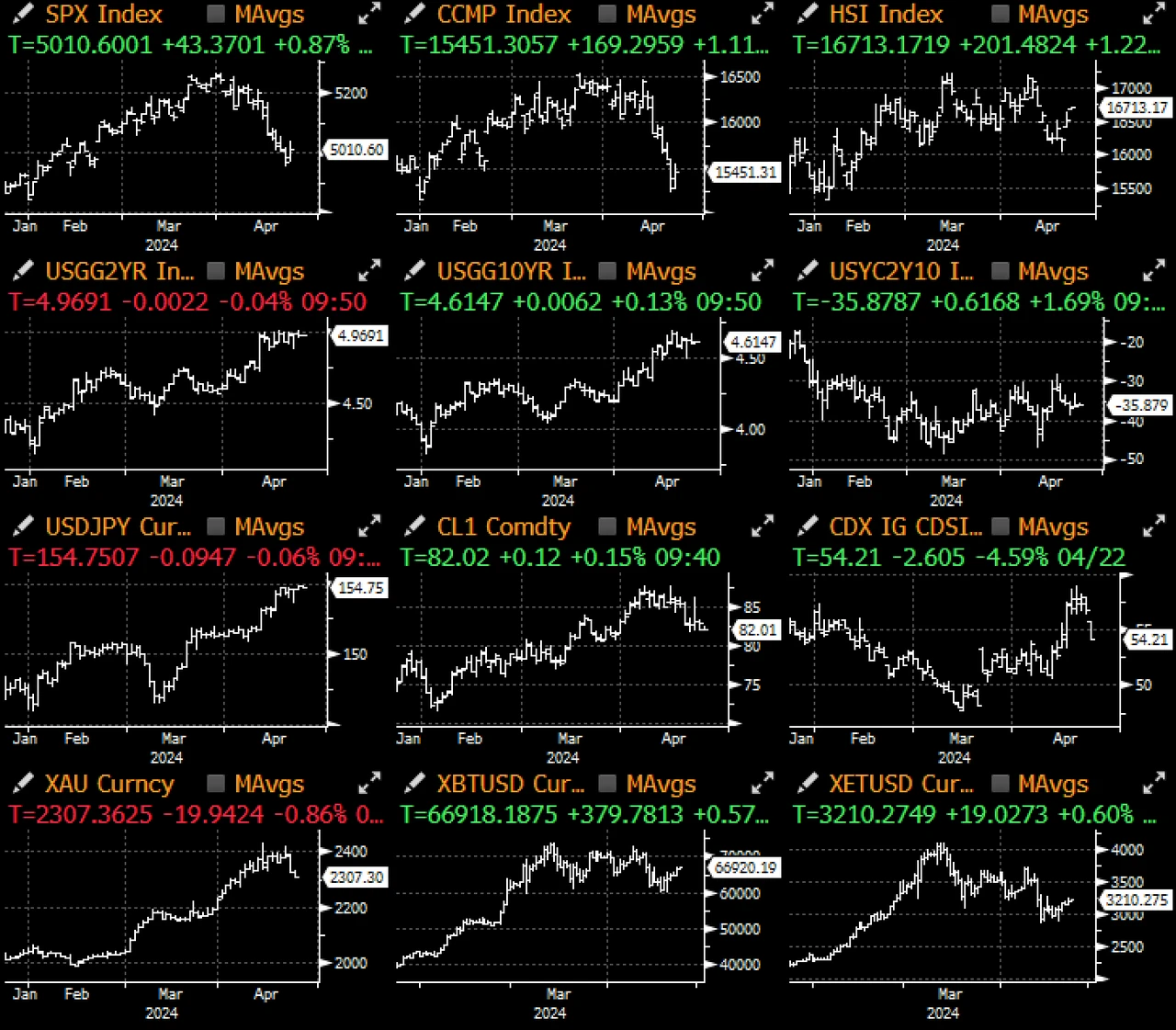

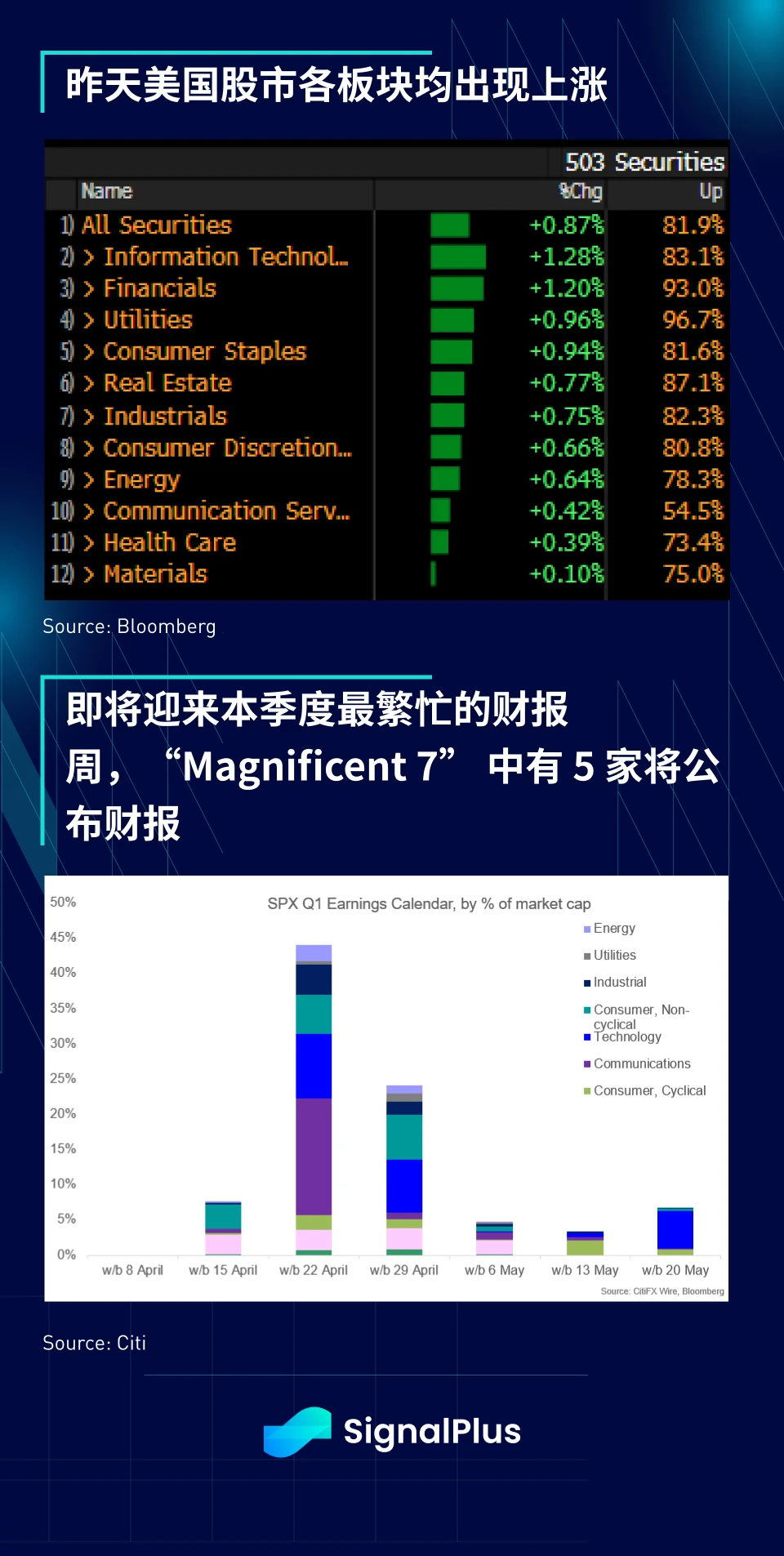

地缘政治局势并未在周末进一步升级,同时超卖部位带来风险反弹,昨天风险市场全面上涨。在周五的 PCE 数据、 8 天后的 FOMC 会议以及 SPX 本季度最繁忙的财报周之前,固定收益投资者似乎选择保持观望态度,尽管价格走势积极,交易活动仍较为清淡,固定收益交易量仅为正常水平的 60-70% 。44% 的 SPX 企业将于本周公布财报,其中包括 “Magnificent 7 ” 中的 5 家,Tesla 将于周二公布,Meta 周三,而 MSFT、Google 以及 Amazon 则安排在周四。

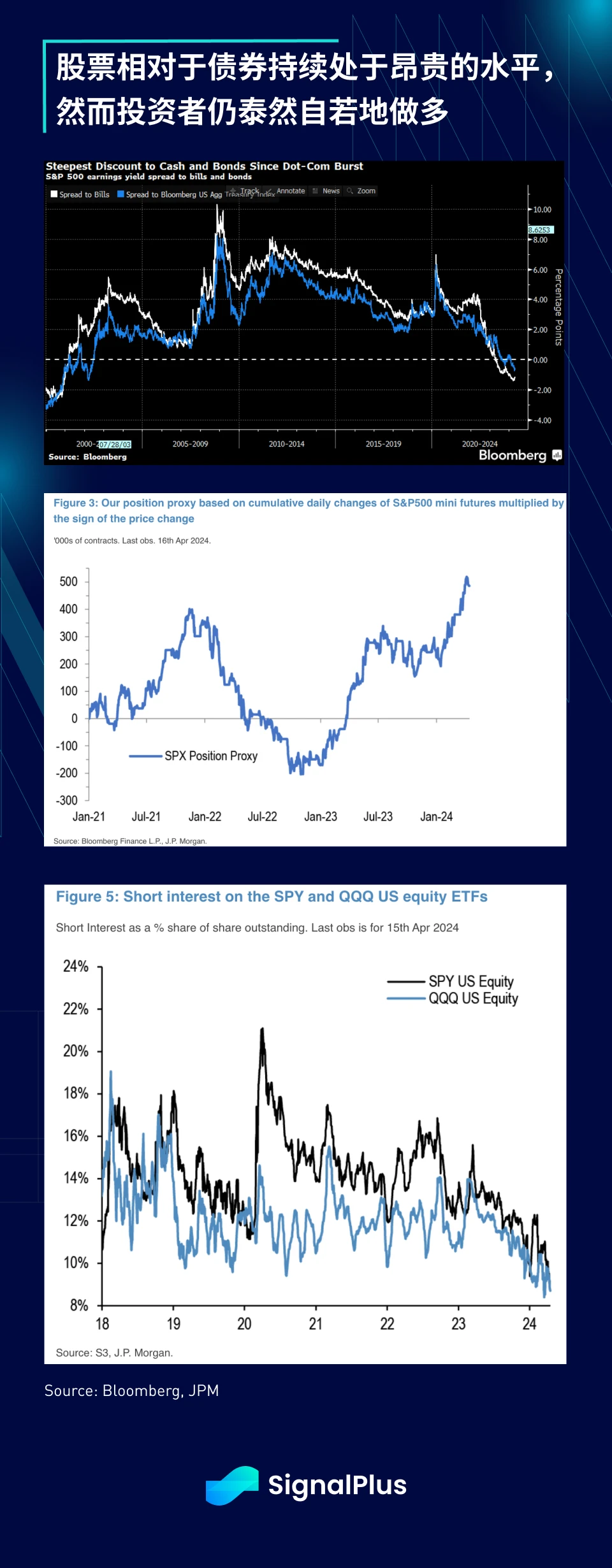

随著上周债券出现抛售,股票相对于固定收益持续处于相当昂贵的历史高点(基于隐含收益率),尽管如此,华尔街认为投资者仍对做多感到安心,多头头寸指标将达到 4 年来的高点,而 SPX / Nasdaq 的做空比率将达到近 10 年来的低点。

然而,上周的负面价格走势仍对股票造成了一定的技术面损害,SPX 期货已经跌破 55 日移动均线,距离下一个 200 日均线支撑位还有 5% 以上。从周线来看,慢速随机指标已经转负并加速下行,同时 SPX 月 K 线也有可能在创纪录的高点形成一个看跌的外包月线,在财报季期间要多加注意。

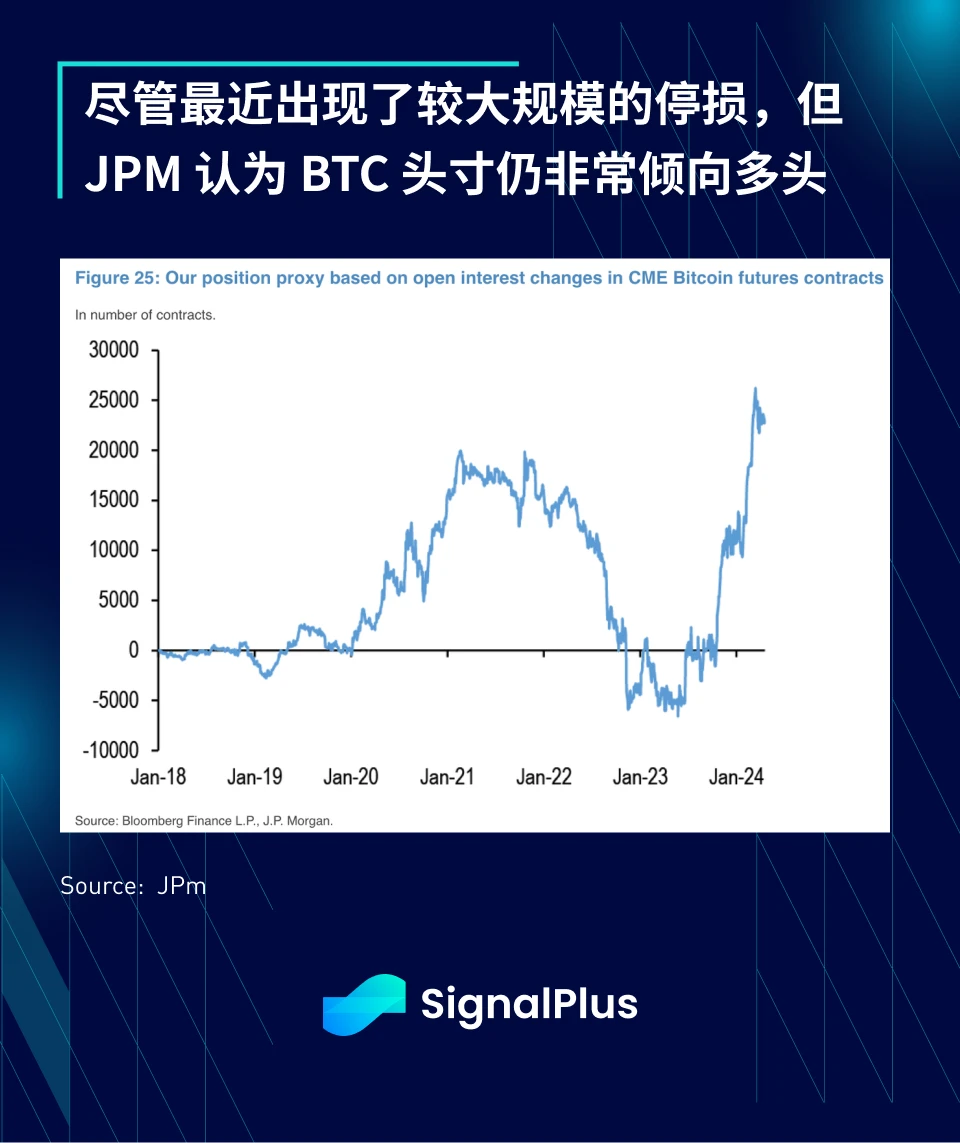

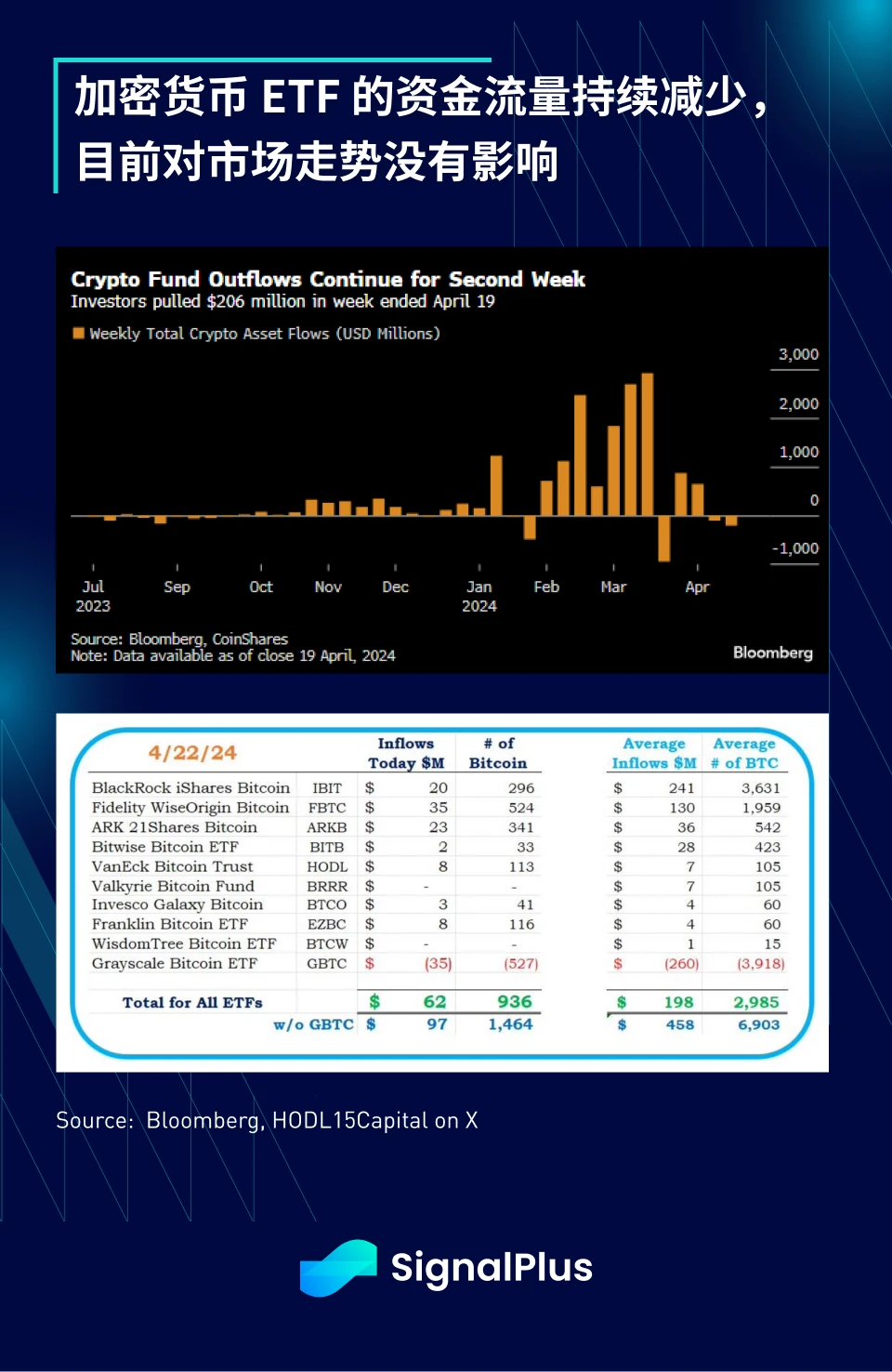

在加密货币方面,基于 CME 的期货合约,JPM 认为 BTC 部位同样过重,同时 ETF 已连续两周出现资金流出(尽管规模较小),主流动能明显减弱。周一资金流入小幅反弹至 + 6, 200 万美元,但对市场没有影响,我们会持续密切关注市场动向。