原文作者:Zen

在刚刚过去的第一季度,随着加密货币的价格上涨,一级市场也逐渐回暖。据 PitchBook 统计, 2024 年第一季度加密货币和区块链领域共筹集了 25.2 亿美元的资金,环比增长 25% ,投资主要涉及 L1/L2、DeFi、AI、DePIN 和 Web3 游戏。然而据 DappRadar 与 BGA 联合发布的 2024 年第一季度区块链游戏报告显示,在 Web3 游戏这一垂直领域的相关投资实际上呈下降趋势。这一趋势是疫情期间元宇宙和游戏膨胀的投资热潮后的修正,不仅是 Web3 游戏,传统游戏行业一样如此。

牛市初期的一级市场:谨慎、乐观

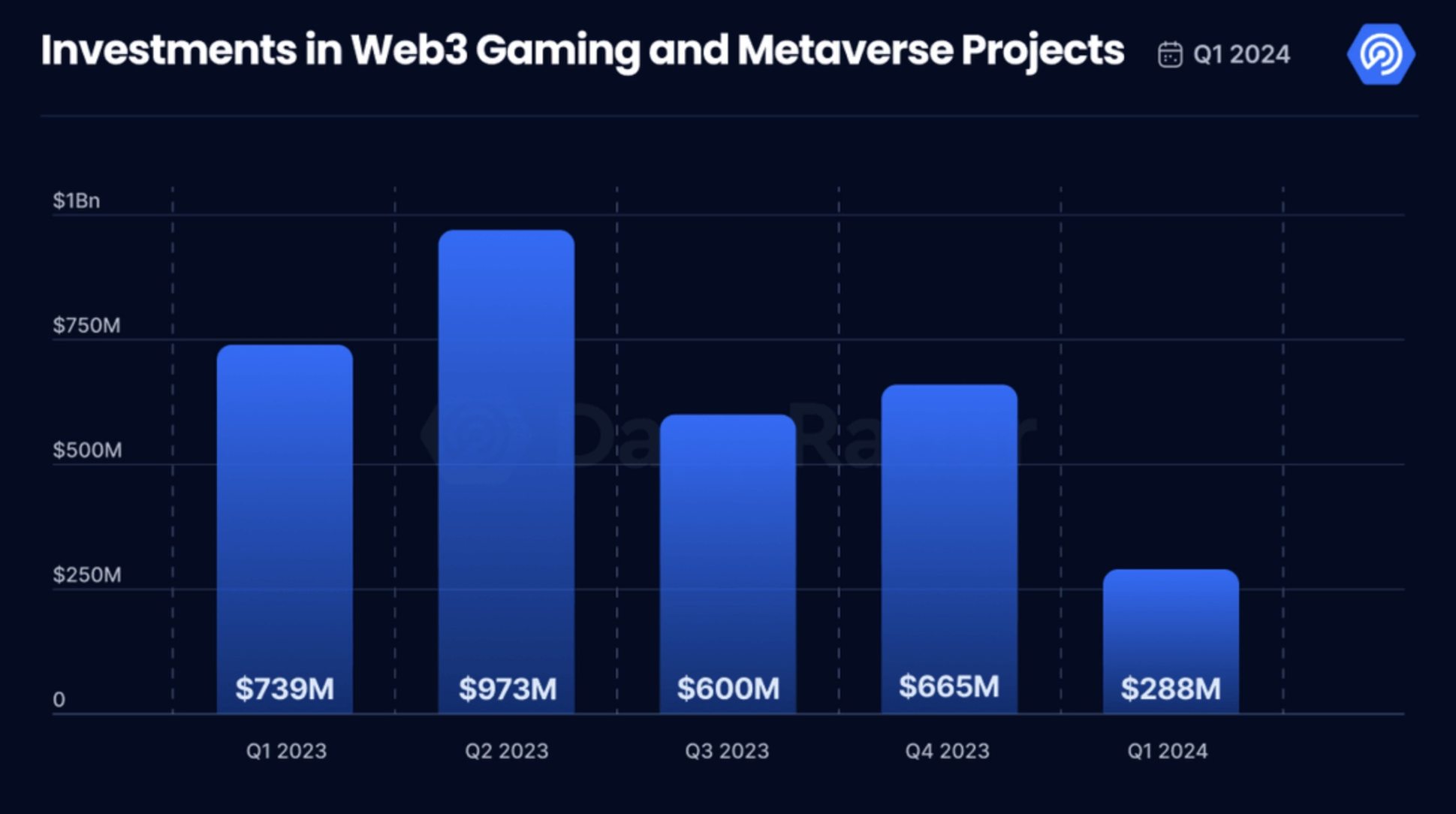

一季度链游报告指出,Web3 和区块链游戏领域的投资前景表现为谨慎又乐观,该季度区块链游戏行业获得 2.88 亿美元的融资,较前几个季度出现明显下滑。其分析称,这种谨慎态度可以归因于过去充满挑战的一年,许多公司正在等待早期投资的结果。此外,这些投资的重点主要集中在 Web3 游戏和基础设施上,表明行业正处于旨在丰富 Web3 游戏生态系统的基础建设时期。

考虑到 Bitkraft Ventures 于 4 月初宣布推出 2.75 亿美元的游戏基金,以及据 PANews 专栏《融资周报》统计的本月首周链游赛道筹集近 4000 万美元资金,整体来看 Web3 游戏行业在开年以来一级市场表现基本与去年下半保持同一水平,且近一个月来呈现出爆发趋势。

在 3 月份,NFT 卡牌游戏 Parallel 和 AAA 游戏开发商 Gunzilla Games 的大规模融资令人印象深刻。Parallel 于月底完成 3500 万美元新一轮融资,Solana Ventures、Amber Group 等参投,在上一轮周期,Parallel 于 2021 年 10 月曾以 5 亿美元的估值从 Paradigm 融资 5000 万美元;该工作室的目前的战略集中在扩大玩家群体,具体措施包括实施 Parallel 大使计划和利用有影响力的合作伙伴关系等。值得一提的是,以 Thijs 为代表的几位知名《炉石传说》游戏主播近期为 Parallel 代言后,引发了社区之间的冲突。加密媒体 Decrypt 评价称:「关于传统游戏社区的许多仇恨,似乎是由于加密游戏试图与他们最喜欢的『Web2』游戏竞争以及随之而来的怀疑。」

Gunzilla Games 也于月底在 Avalanche Blizzard 基金和 CoinFund 领投的一轮融资中筹集 3000 万美元,其曾于 2022 年 8 月完成 4600 万美元融资,领投方为 Republic Capital,参投方包括 Griffin Gaming Partners、Animoca Brands、Jump Crypto、CoinFund、Shima Capital 等,此外 Gunzilla 在 2020 年成立时就已筹集 2500 万美元,该工作室总融资金额已超过 1 亿美元。Gunzilla Games 即将推出大逃杀游戏 Off the Grid,这款免费的第三人称射击游戏将在索尼 PlayStation、微软 Xbox 和 PC 平台上发布。

这些投资强调了在区块链游戏世界中向创造沉浸式、以玩家为中心的体验的战略转变。随着行业继续经历挑战后的复苏阶段,构建和增强 Web3 游戏和基础设施仍然是重中之重,为未来的增长和创新奠定了基础。

然而在游戏行业中,项目的破产和失败十分普遍。根据游戏服务公司 SuperScale 对五百多家手游开发商的调查, 83% 的手游项目在三年内会死亡,近半项目(47% )在上线 12 个月内就已经死亡, 17% 的游戏甚至生命周期不足 6 个月。目前作为利基市场的 Web3 游戏亦是如此,据 CoinGecko 统计,在 2018 年至 2023 年期间推出的 2, 817 款 Web3 游戏中,有 2, 127 款已经宣告失败,占比达 75.5% 。

疫情后的投资修正,游戏行业投融资市场进入低潮期

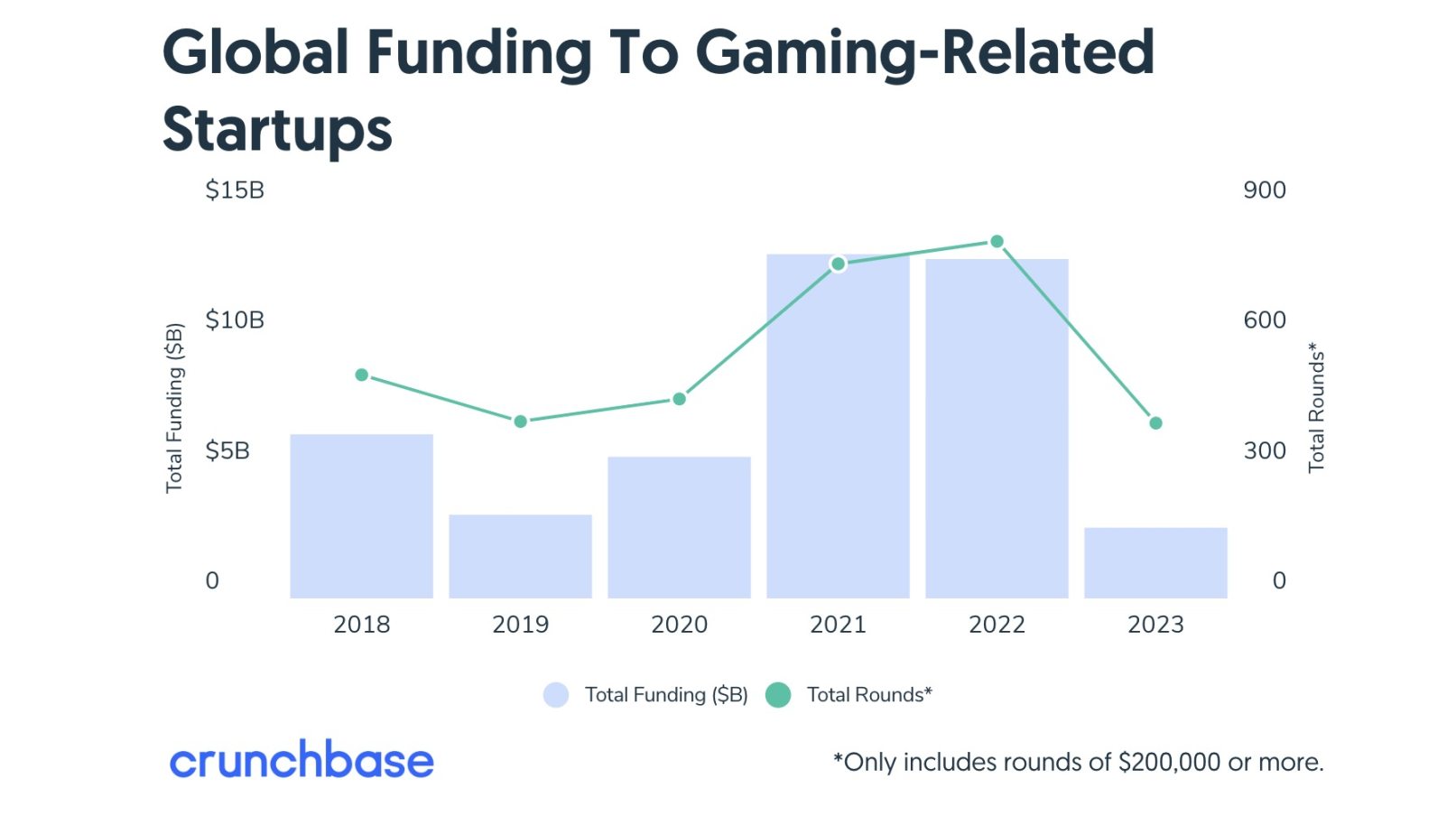

在 2023 年,整个游戏行业的投融资市场都表现十分萎靡。据 Crunchbase 数据显示,该市场从种子期到成长阶段的投资都创下了多年来的最低点。去年全年都未有数字游戏公司获得上亿美元的后期风险投资,首次公开募股前的大规模的融资消失不见,早期融资持续不温不火。按照 Crunchbase 对过去六年全球游戏市场投资的统计, 2023 年行业筹集的资金总额同比减少 79% 。按照国家与地区划分,其中美国市场投资下降幅度更是高达 86% 。

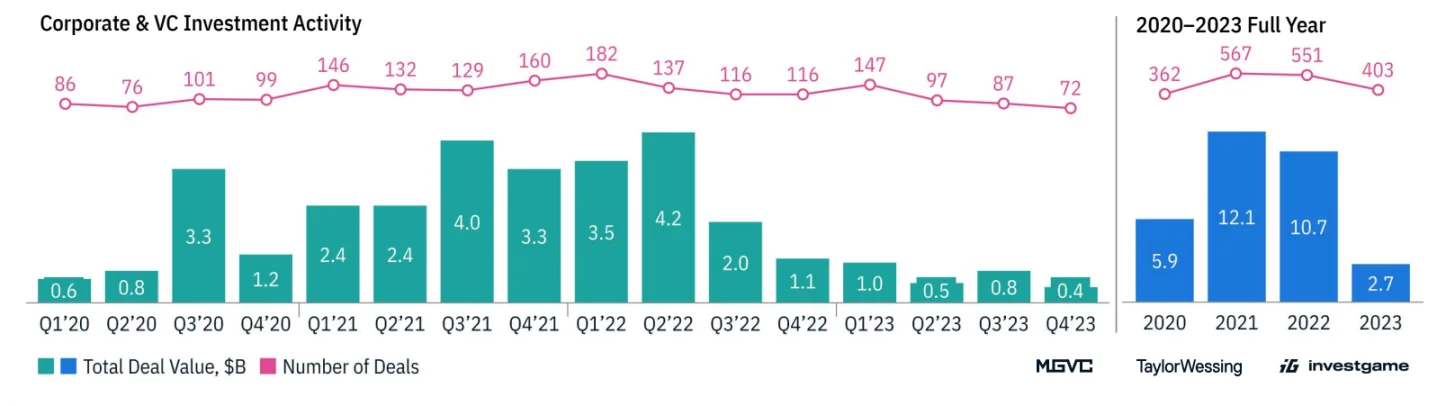

在具体数额上,据游戏投资数据分析公司 Investgame 统计, 2023 年风险投资和私人投资总计 27 亿美元,涉及 403 起融资事件。与 2022 年 107 亿美元的年度融资总额相比,大幅下降了 75% 。而值得注意的是,融资事件数量则并未减少那么多,「仅比」 551 起减少了 21% 。这让平均融资规模同比削减了三分之二,从 2022 年的 1940 万美元降至 2023 年的 670 万美元。InvestGame 将这种低迷的市场描述为对新冠疫情期间膨胀的融资活动的修正。行业的融资数量仍保持高于新冠疫情前的水平,但后期融资的数量较少,故无法提高资金总额。

Crunchbase News 商业和技术专栏作家 Joanna Glasner 认为,一级市场的冷清可能是消费习惯的改变所造成的,在全球新冠疫情最严重的时期,居家消费者在视频游戏上花费了更多的时间和金钱,然而如今消费越来越多地转向家庭以外的活动。她表示 Web3 和 Metaverse 这种相邻类别的下滑也波及到了游戏领域。初创公司在游戏或元宇宙游戏中集成 NFT 等插件产品在 2021 年和 2022 年十分流行,但现在已经不那么热门了。

游戏风投机构 Konvoy Ventures 联合创始人兼管理合伙人 Josh Chapman 认为,疫情引发的游戏热潮,吸引了游客投资者的活动增加,并预测该行业会在 2024 年恢复正常增长。Chapman 还表示,Web3 游戏行业在 2023 年的走低也是导致交易量整体下降的原因,「很多 Web3 和游戏中的加密技术在去年就消失了,缺乏 Web3 游戏公司投入市场,导致交易流量整体下降。这是博彩业的一个子行业,其它行业都保持了相当强劲的势头。」

值得一提的是,Konvoy Ventures 曾于 2022 年 7 月宣布推出 1.5 亿美元的新基金,并称部分资金将投资于区块链和加密相关的游戏。而在此之前,Konvoy Ventures 曾投资过 Axie Infinity 的开发商 Sky Mavis、NFT 体育游戏 Genopets 以及 NFT 宠物游戏 Ready Player Me。随着 Web3 游戏随加密行业进入熊市,Axie Infinity 这样的明星项目也不免跌入谷底,Konvoy Ventures 似乎也并未再向该领域注入更多资金。

Web3 游戏投融资「回到解放前」

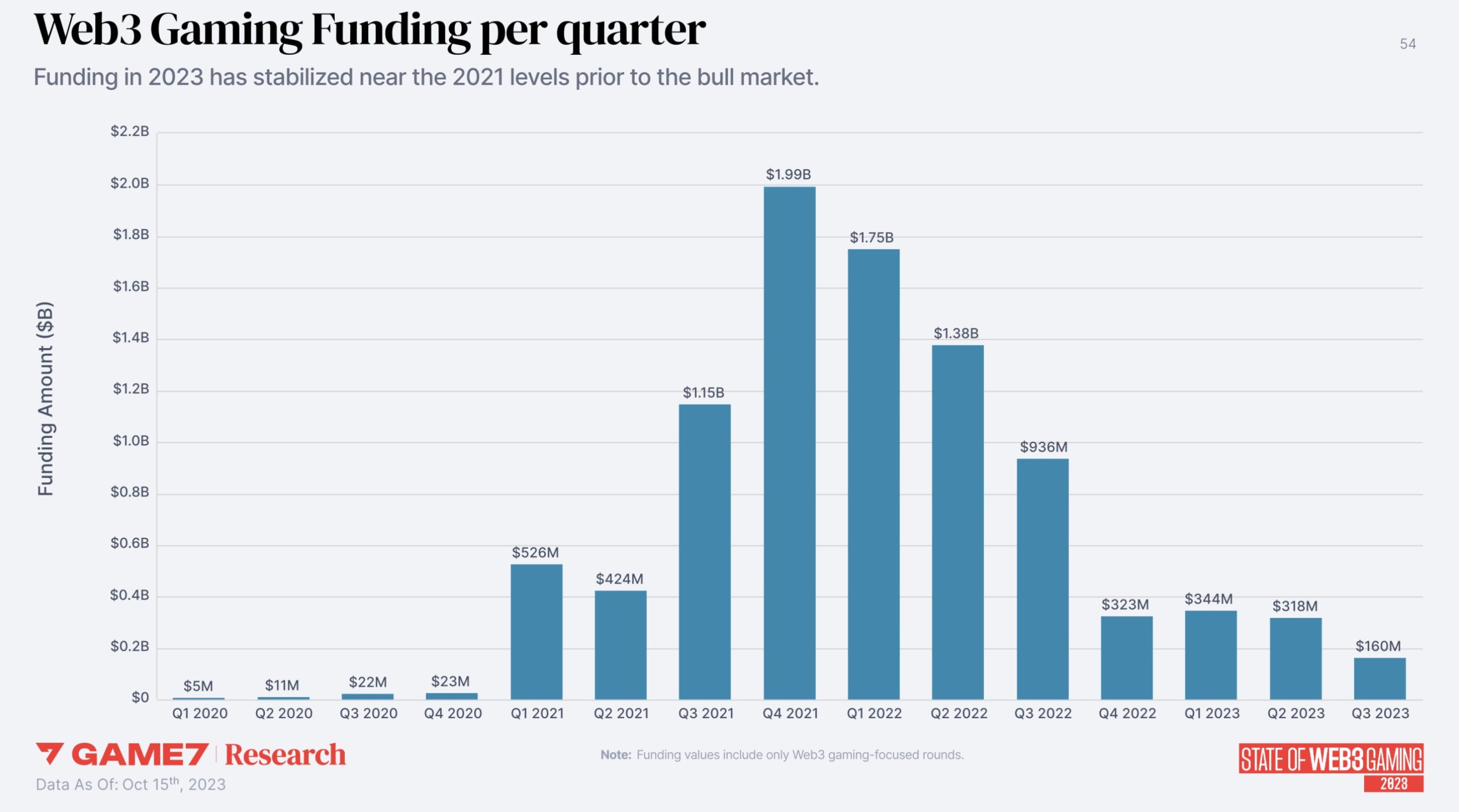

在整体游戏市场疲软,及加密市场处于寒冬的大背景下,Web3 游戏领域的投融资也在 2023 年呈现出显著的低迷。据专注链游的去中心化组织 game 7 统计,Web3 游戏行业在 2023 年前三个季度持续下行,从第一季度的 3.44 亿美元降至第三季度的 1.6 亿美元,单季度融资规模减半,已经稳定在低于 2021 年牛市前夕时的水平。

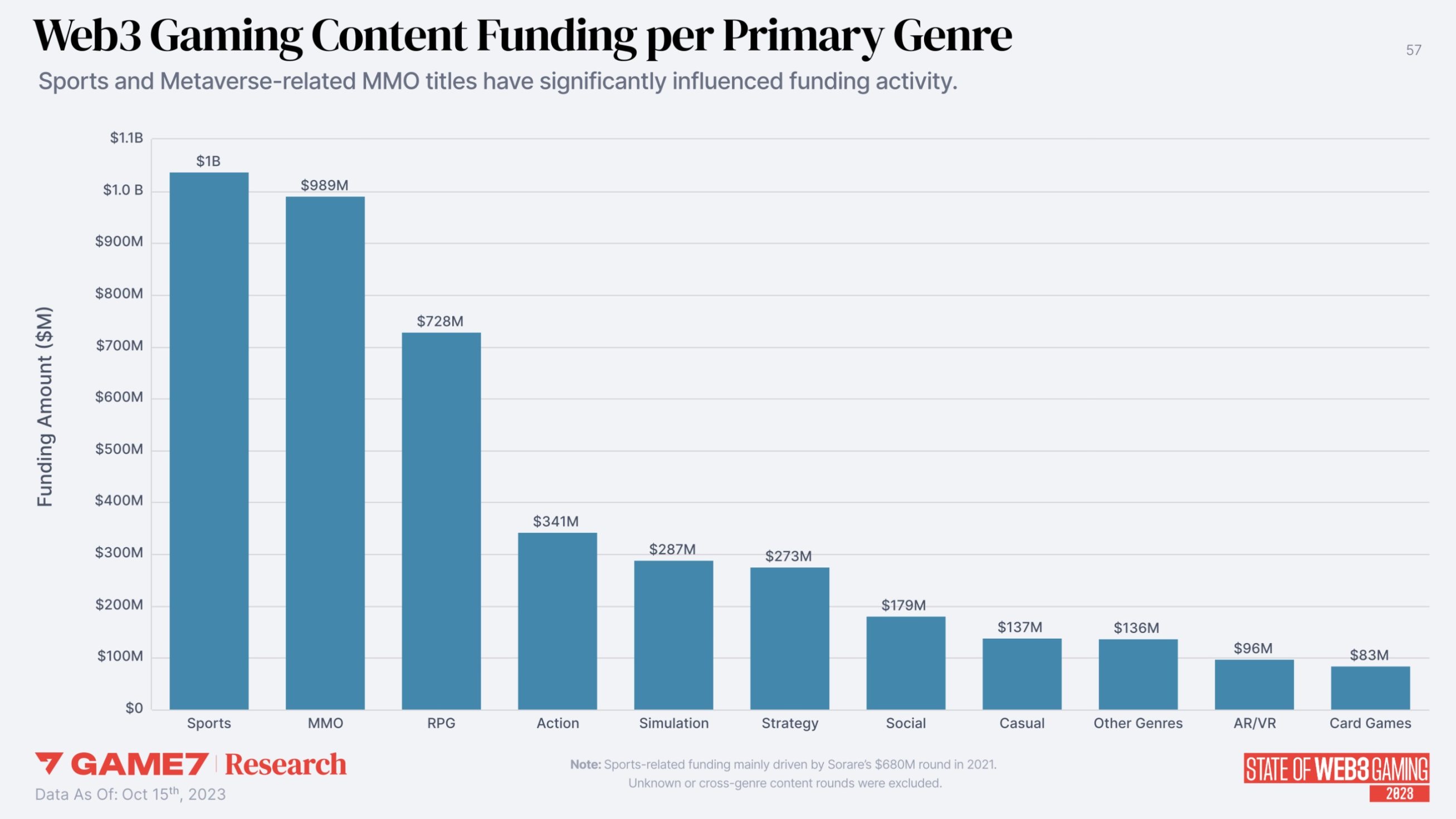

此外,game 7 对游戏类型进行划分后统计发现,近年来体育、MMO(大型多人在线游戏)、RPG(角色扮演游戏)的链游类型所筹得的资金量最多,分列前三名,大幅领先其他类别。需要指出的是,足球游戏 Sorare 于 2021 年以 43 亿美元估值完成 6.8 亿美元 B 轮融资,占同类别资金总量的近 70% 。此外动作、经营、策略类游戏也受到了市场的一定关注。

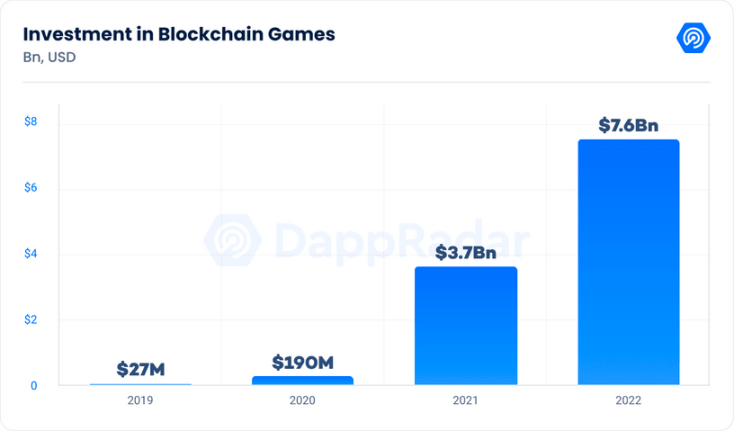

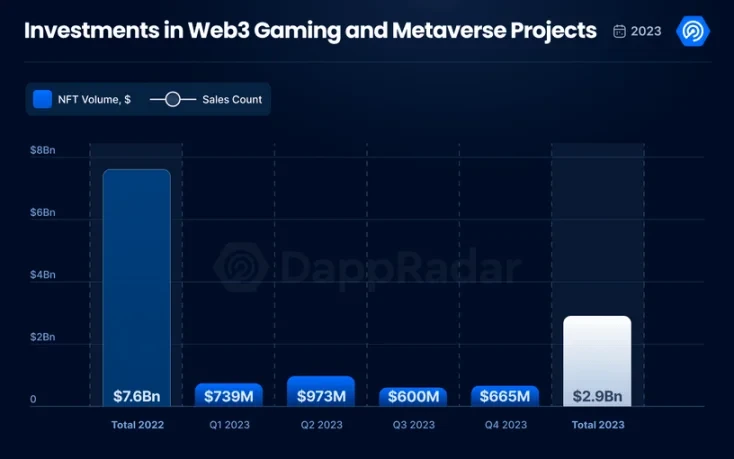

虽然在数据上有些出入,DappRadar 与区块链游戏联盟(BGA)联合发布的报告也显示出了一级市场在去年的低迷。该报告将专注于游戏领域并有意投资 Web3 游戏的 VC 所募集的资金也统计在内,据其统计, 2023 年共有 29 亿美元的资金流入 Web3 游戏和元宇宙行业,与 2022 年的 76 亿美元投资相比减少了 61% ,也低于 2021 年的 37 亿美元。

该报告指出,在流向 Web3 游戏和元宇宙行业的资金中,游戏基础设施、游戏与元宇宙、游戏投资公司基本呈三足鼎立之势。这种分布显示了对区块链游戏和元宇宙开发核心方面的强烈关注,特别是在游戏体验和支持基础设施方面。其将之解读为行业的一个积极信号,并认为这表明行业在集中精力提供顶级游戏。这种走质不走量的战略,旨在提升区块链游戏的标准和公众认知,以推动更广泛的采用和市场长期成功。