Base 的 TVL 在三月涨幅突出,得益于昨日 meme 狂潮,Base TVL 突破 7 亿美元,截止撰稿时,TVL 总量为 7.43 亿美元,达到历史新高。背靠 Coinbase,Base 似乎正在成为以太坊生态新的活力增长点。

Base 链上活动增加被社区质疑是机器人,没有多少真正的活跃用户,答案也许并非如此,因为没有哪一条链比 base 更需要真实用户和链上活跃度。

Base 于去年 8 月推出主网,协议负责人 Jesse Pollak 曾在 Bankless 播客中明确表示 Base 不会发布代币,也没有发币计划。作为唯一一家上市的加密交易平台 Coinbase 打造的链,Base 的发币预期确实是很低,因此需要真实用户贡献手续费收入作为整个生态的收入来源。

众所周知,加密市场是一个极度投机、追求资本效率的地方,那链上的用户为什么进入 Base,Base 又依靠什么获得更多用户,以及 Base 还有多大的增长空间?

Base 的生态逻辑

没有发币预期,这让 Base 成为以太坊 Layer 2 中独特的存在,而 Base 上似乎隔一段时间就会出现神盘,为整个生态带来实打实的收入和流量。从 TVL 走势图可以看出,Base 上线至今共经历过三次 TVL 大幅上涨。

第一次是社交应用 Friend Tech 爆火,以一己之力带动 Base TVL 直线上升;第二次是今年二月,社交协议 Farcaster 推出新功能 frames,社区 meme 币 DEGEN 以及一系列空投预期带来的综合反应;第三次是近期随着坎昆升级落地,Coinbase 助力 Base 生态 DeFi 项目推动链上流动性增加加上市场热钱增多的协同效应导致。

而这三次上涨也分别说明了 Base 的基因里携带着与其它 Layer 2 不一样的发展因素。

专注于用户增长「VC 链」

还记得去年 Friend Tech 横空出世带来的市场热度吗?尽管现在看起来有些一地鸡毛,但彼时市场还处于熊市周期,建立在 Base 链上的社交协议 Friend Tech 的出现无异于平地惊雷。

从 8 月初产品发布到 10 月中旬,Friend Tech 协议收入累积 2100 万美元,日最高累积收入约 100 万美元,远超当时的主流 Defi 协议或者 NFT 市场。通过社交裂变解决行业分享痛点,恰逢其时透过投机效应做到冷启动,并依靠快速迭代与捆绑 Paradigm 夯实发展预期,此外释放空投预期加深用户黏性。可以说,Friend Tech 给彼时的 Web3 市场好好地上了一堂产品经理课。

相关阅读:《 深入解读 Friend Tech 爆发过程,项目收入,十大风险与死亡螺旋 》

而在这个螺旋上升的链条里,前期靠的是邀请码和知名 KOL 拉人头进行社交裂变,但 Paradigm 的出现是关键因素。Folius Ventures 的一份研究报告表示 Friend.Tech 拒绝接触所有除了 Paradigm 以外的 VC,这说明其和 paradigm 是高度绑定的。但要说这场 SocialFi 狂潮受益最大的是谁,我想毋庸置疑是 Base。

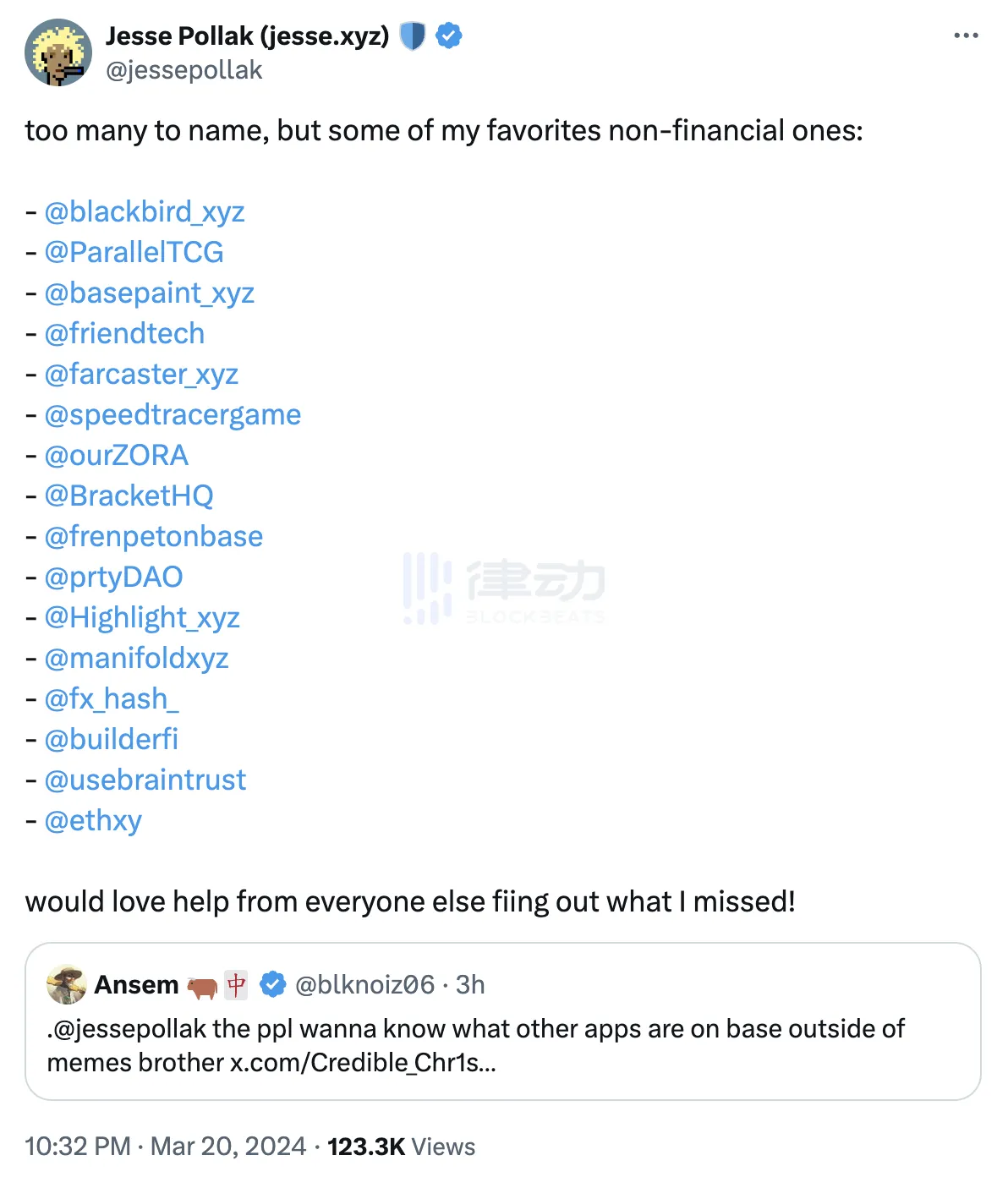

除了 Friend Tech,Base 上还有专注于电子宠物市场的 FrenPets,Web3 直播平台 Unlongly,专注于收集音乐的 sound.xyz,筹款平台 PartyDAO,收藏艺术品的 Zora,Web3 Tiktok 的 Drakula 等等。

在 Base meme 硝烟弥漫过后,很多人问 Base 上还有什么,Base 协议负责人 Jesse Pollak 艾特了一大串项目名单,这些项目都是专注于服务 Web3 用户的消费应用。Jesse 称 Base 目前正在酝酿一场被称为 build 2 earn 或「构建有影响力的新链上产品并赢得尊重、赞赏和经济奖励」的趋势。

站在这些消费应用背后的,是 Paradigm、a16z、Multicoin、DragonFly、Variant Funds、1co nfirmation 等一批加密市场知名的 VC 机构。而这些 VC 机构也因各自的投资风格不同,在 Base 生态分化出了两种特色,一方是以 Paradigm 为首的「赌徒文化」攒局者,另一方是以 a16z 为中心的长期主义派。但他们的目的都只有一个——为 Base 带来更多的真实用户,创建一个活跃繁荣的链上生态。

与 Friend Tech 模式相反的是长期低调耕耘的社交协议 Farcaster。拿到 a16z、1co nfirmation 等 VC 的 3000 万美元融资,Farcaster 上线后便被认作是去中心化社交协议的天花板。其一开始并不急于做用户增长,直到今年 2 月,推出 frames 框架功能后才经由各大机构或者 KOL 发文介绍获得大规模破圈,DAU 创历史新高,也为 Base 短暂的带来了一波交易热潮。

目前来看,Farcaster 及其最大的前端协议 Warpcast 已经成为 Base 生态的后花园,以 DEGEN 为代表的生态资产也正在成为 Base 链上主要的炒作标的。虽然现在进入 Warpcast 仍然有一定的门槛,但 Base 生态乃至以太坊生态都在其上建立了自己的社交圈层和文化。这看上去有些精英主义,但随着项目持续破圈,以及更广泛的用户采用,这些「精英们」似乎也在向赌徒文化妥协。

生态联动,和 OP 互通有无

之所以说 Base 好命,除了有 VC 倾情打造增长方案,还在于其和以太坊生态的通力合作。其中最有代表性的是加入 OP 超级链愿景。

去年 8 月,Base 和 Optimism 联合公布了一项治理及收入共享协议,协议规定了 Optimism 和 Base 双方在短期、长期状态下不同的治理协作模式,以及双方之间的经济交互关系。也就是说,本来是竞争关系的两条以太坊 Layer 2 联起手来做生态建设。

相关阅读:《 治理和收入深度绑定,Base 和 Optimism 成为「一家人」 》

除了战略路线上达成一致,在具体的生态项目发展上,Base 和 OP 二者也有很好的合作。很多人认为 Base 既然有那么多消费应用,或许没人关注 DeFi 这个大部分区块链的核心配置。但拥有顶级资源的 Base 告诉你,不仅可以打造真正的消费应用链,也能做好流动性管理,打造优秀的 DeFi 应用,而这靠的也是生态联动所带来的协同效应。

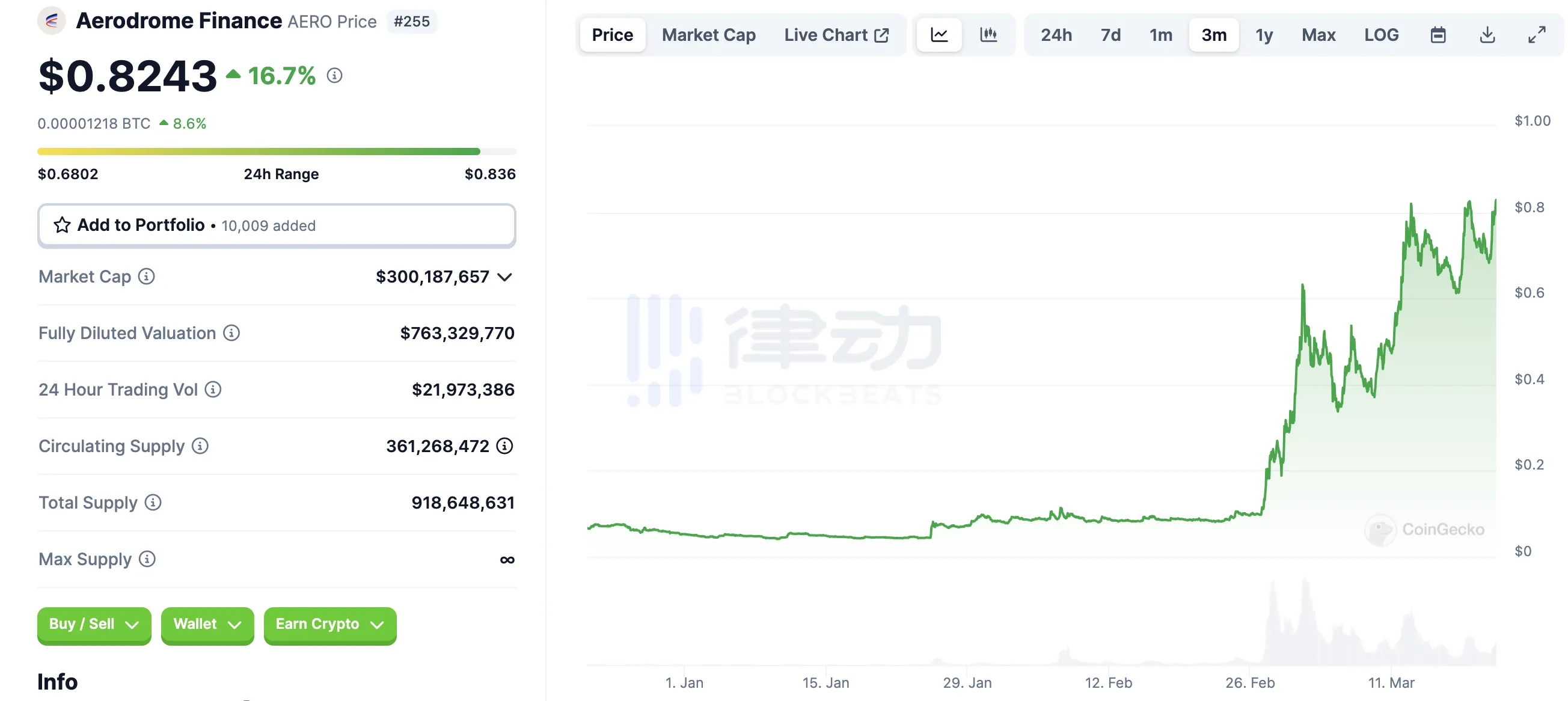

目前,占据 Base TVL 半壁江山的是流动性协议 Aerodrome,由 OP 头部协议 Velodrome Finance 在 Base 上部署的分叉协议,其原生代币是 AERO,通过排放分配给流动性提供者。去年八月底上线 Base 后,在短短 24 小时内吸引了接近 2 亿美元的 TVL,其流动性挖矿收益未复利年化更是接近 1000% 。

1 月 25 日,Coinbase 将 Aerodrome Finance (AERO) 添加至上币路线图。2 月 27 日,Aerodrome 宣布获得 Coinbase Ventures 领导的 Base 生态基金投资,具体金额未披露,投资方式为购买 Aerodrome 原生代币 AERO 代币。截止撰稿时,AERO 短时突破 0.83 美元,

从 Coinbase 上币再到投资这一连串操作,让本就是 Base 流动性中心的 Aerodrome 再次乘上东风,币价接连上涨,月涨幅近 700% 。截止撰稿时,Aerodrome 的 TVL 达到了 3.17 亿美元,交易费用达 1452 万美元,拥有 3.3 余万活跃用户

背靠 Coinbase 大树好乘凉

但 Coinbase 才是 Base 成为天生好命型 Layer 2 的关键。

前文提到,Coinbase 是 Base 上部分项目部署代币后的最佳交易场所,正所谓背靠大树好乘凉,其实不止是从 Base 流向 CEX,从 Coinbase 流向 Base 也十分值得关注。

最近,Coinbase 推出了新的智能钱包,核心功能 Magic Spend 可以使得用户「及时」地在链上转移资金。在交易签名/付款时,用户可以选择从 Coinbase 账户中提取资金,资金仅在交易签名/付款时提取。除了 Coinbase 账户中有资金外,用户无需执行任何其他操作,也无需下载钱包扩展程、无需桥接。

智能钱包进一步打通链上与链下的阻碍,而 Base 无疑是受此利好最明显的链,这不仅为为 Base 链大规模吸引用户和资金奠定了基础,也让 Base 上已有的消费应用有更广泛的采用可能性。

Coinbase 除了赋能 Base 生态,其合规管理也使得 Base 在更长远的未来降低风险。

3 月 19 日,Coinbase 首席执行官 Brian Armstrong 发文称「权威人士表示除了投机和非法活动之外,加密货币没有任何实际用途。然而,全球有 4 亿人(包括超 5000 万美国人)购买了加密货币,第三方数据显示,非法活动占交易量的比例不到 0.5% 。」Armstrong 身为 CEX 的 CEO,经常发声不仅是为 Coinbase 发声,也是在为 Base 站台,或者是为加密市场正名。

有哪些标的值得关注

在一众 VC 和 Coinbase 的扶持下,Base 无疑将会成为以太坊生态中 Alpha 最密集的地方。因为 Coinbase 的合规属性,Base 因此拥有了不发币的先天属性,而这个原因也导致如果用户想炒作 Base 标的,只能将目光放在 Base 的生态项目上。

前文提到的 Aerodrome 其原生代币在上线 Coinbase 后从底部 0.04 美元上涨至 0.8 美元,涨幅达 1900% 。而 Base 生态还有许多项目,社区也正在加大其上线 Coinbase 的预期。

Moonwell (WELL)

Moonwell 是一个部署在 Base 上的开放借贷协议,与 Base 主网同步上线。2 月 15 日,Moonwell 推出了一项名为「USDC Anywhere」的工具,使个人能够通过各种以太坊网络向 Moonwell 借出 Circle 的 USDC 稳定币。该工具支持在 Arbitrum、Avalanche、Base、以太坊、Optimism 和 Polygon 等网络上检测用户钱包中的 USDC,并利用 Circle 的跨链协议将稳定币转移到平台上,无需手动桥接资产,从而允许用户利用在 Moonwell 上的数字资产在以太坊生态系统中发送 USDC。

随着 Base 生态升温,Moonwell 的用户也在逐步增长。其原生代币 WELL 目前价格为 0.032 美元, 30 日涨幅达 333% 。

Avantis

2 月 4 日,基于预言机的合成衍生品协议 Avantis 已在 Base 链上完成主网发布,其协议允许用户可以使用杠杆交易加密货币和现实世界资产。

2023 年 9 月,Avantis Labs 完成 400 万美元种子轮融资,由 Pantera Capital 领投,Founders Fund、Coinbase 旗下的 Base 生态系统基金和 Modular Capital 参投。

目前,Avantis 还未发币, 3 月 12 日推出了交易量奖励。

Infusion

Infusion 是 Base 上的一个新的 AMM 协议,于 3 月 15 日在 Base 上线,是 Base 流动性协议的新星。Infusion Protocol 通过名为 Timefuse 的新型时间锁组件巩固了链上流动性。当流动性被「时间融合」时,资金池将大部分费用分配给流动性提供者,并将流动性锁定一段时间,从而激励 DeFi 所需的长期稳定性。

Infusion Protocol 是一个社区驱动项目,由来自各个 DeFi 和基础设施项目的贡献者和顾问组成。核心贡献者和顾问来自 1inch、Pendle Finance、Harmony、LI.FI 和 Thorchain。

Infusion 目前还未发币。

BSX

BSX 是一个 Base 上的新兴 DEX,Coinbase Ventures 旗下 Base 生态基金首轮投资 6 个加密项目之一。采用「链下执行、链上结算」的非托管系统,未来还将支持商品和外汇交易。BSX 的核心成员来自 Coinbase、Kraken、FalconX 和 Jump 等机构。

BSX 目前处于公共测试网阶段,将于月底推出主网。

Deakula

3 月 14 日,社交应用 Drakula.app 在社交平台上表示,已推出链上短视频社交应用 Drakula,用户使用 Farcaster 登录即可获取 250 个 BLOOD 积分,还可通过发布与观看短视频等方式赚取积分,创作者也可从每笔代币交易中获得佣金收入。此外,Drakula 还与 Degen 合作,使用 DEGEN 作为主要交易代币,Degen 还向 Drakula 提供 1000 万枚 DEGEN 资助。

在 Drakula 的官推简介里,项目方表示这是有 Paradigm 和 DragonFly 投资的社交项目,联想到 Friend Tech 曾经的热潮,或许可以期待 Drakula 在未来的表现。