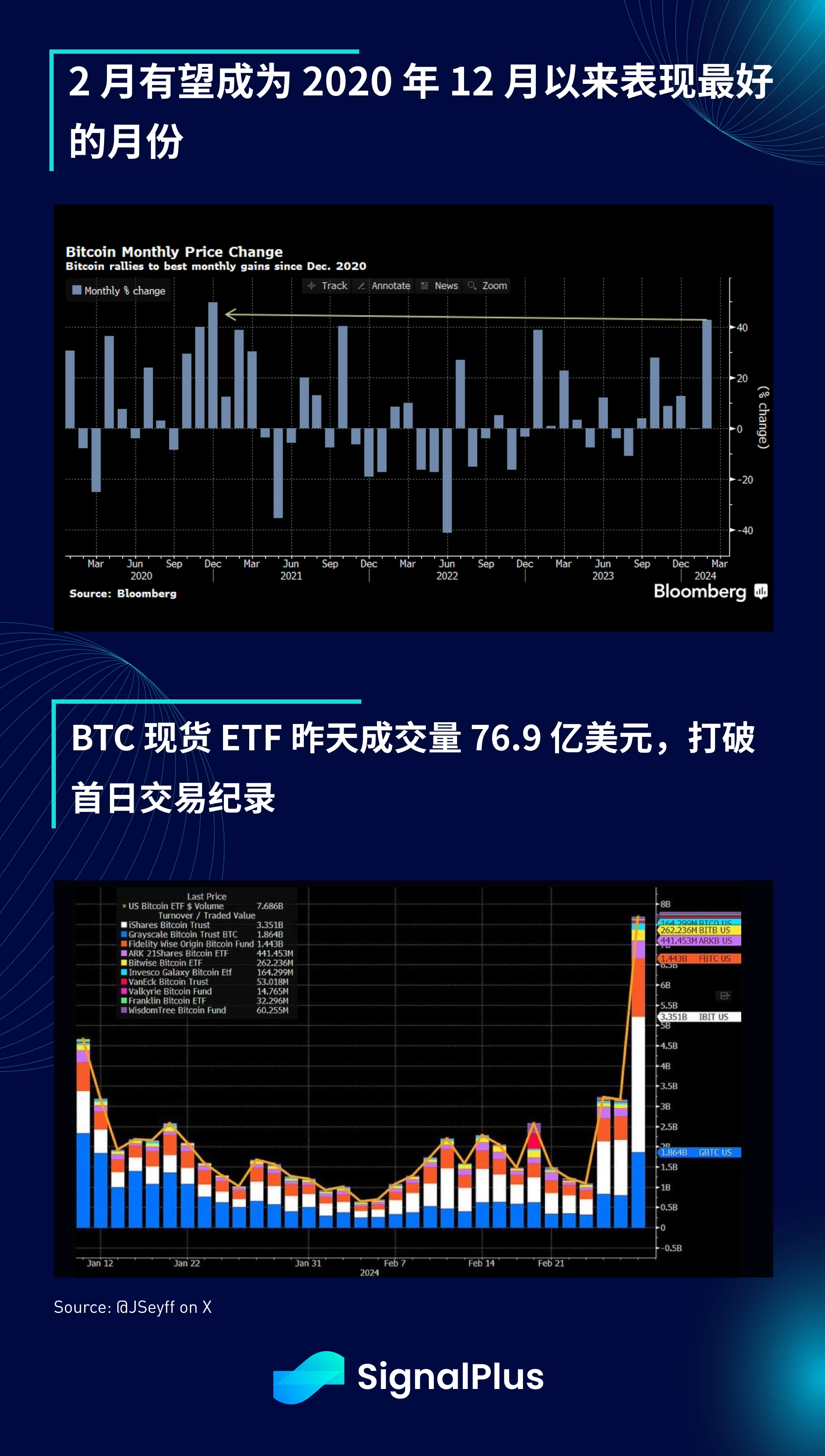

正当人们开始担心当前的风险反弹可能会泡沫化时,Bitcoin 在 24 小时内从 5.7 万美元急升至 6.4 万美元左右, 2 月预计将成为 BTC 自 2020 年 12 月以来表现最佳的月份,涨幅超过 40% ,而随著 FOMO 热潮蔓延,现货 ETF 的交易量也激增至 76.9 亿美元,远远超过首个交易日 46.6 亿美元的纪录。

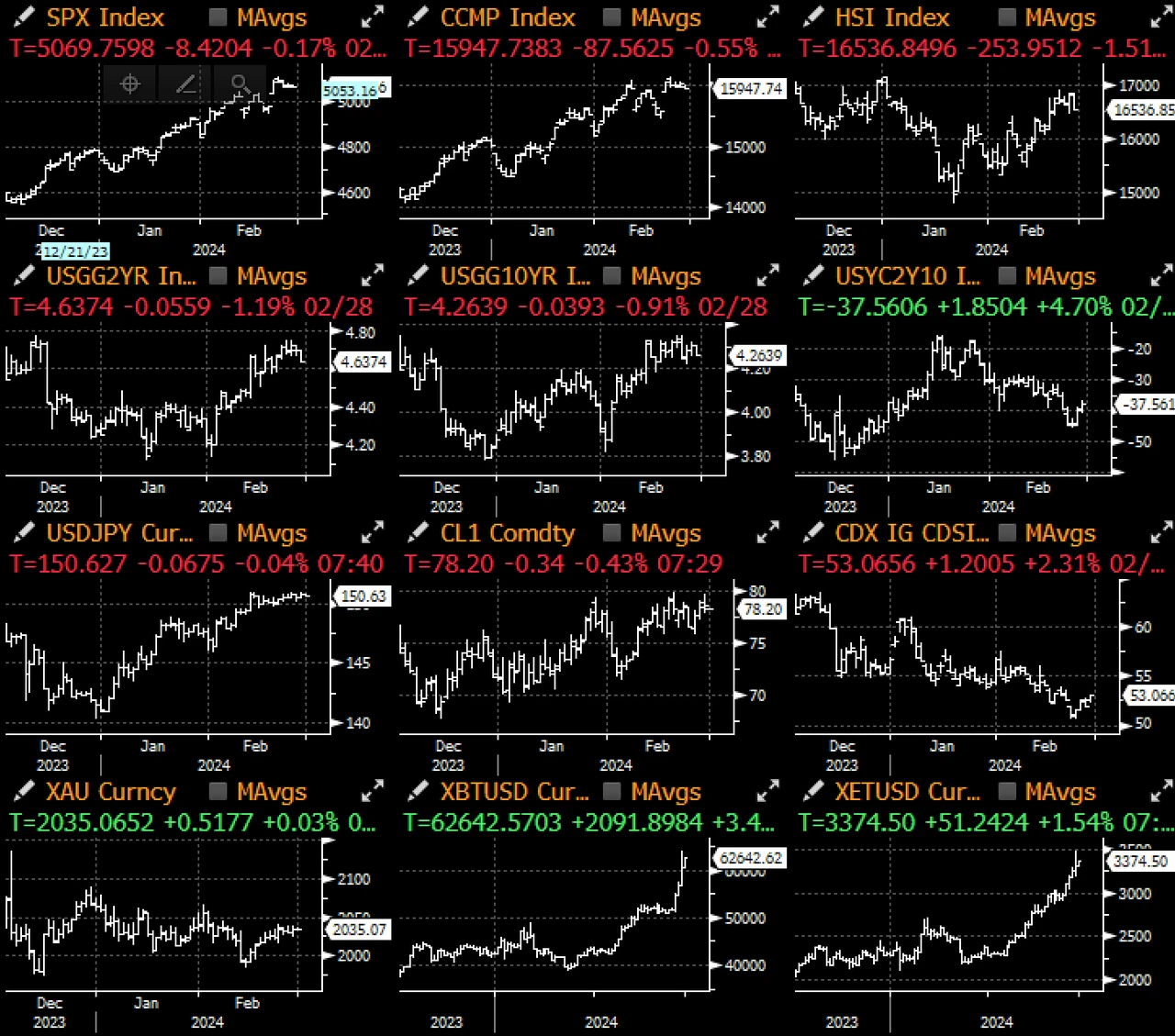

美国的散户交易活动非常活跃,以至于 Coinbase 网站一度出现事故,客户余额显示为 0 ,并导致价格在几分钟内从 6.4 万左右突然暴跌 5% + 至约 5.9 万美元。Coinbase CEO Brian Armstrong 在 X 上承认了这次平台事故,并重申投资者余额是安全的,他们还没准备好应对流量突然增加 10 倍以上,导致大范围的交易中断。

Bitcoin 的抛物线走势促使一些宏观观察家对当前宽松的金融形势发表意见,并质疑美联储当前倾向宽松背后的理由。值得注意的是,许多其他资产类别也都出现了类似的历史新高,因此当前“财富效应”并不仅限于加密货币。

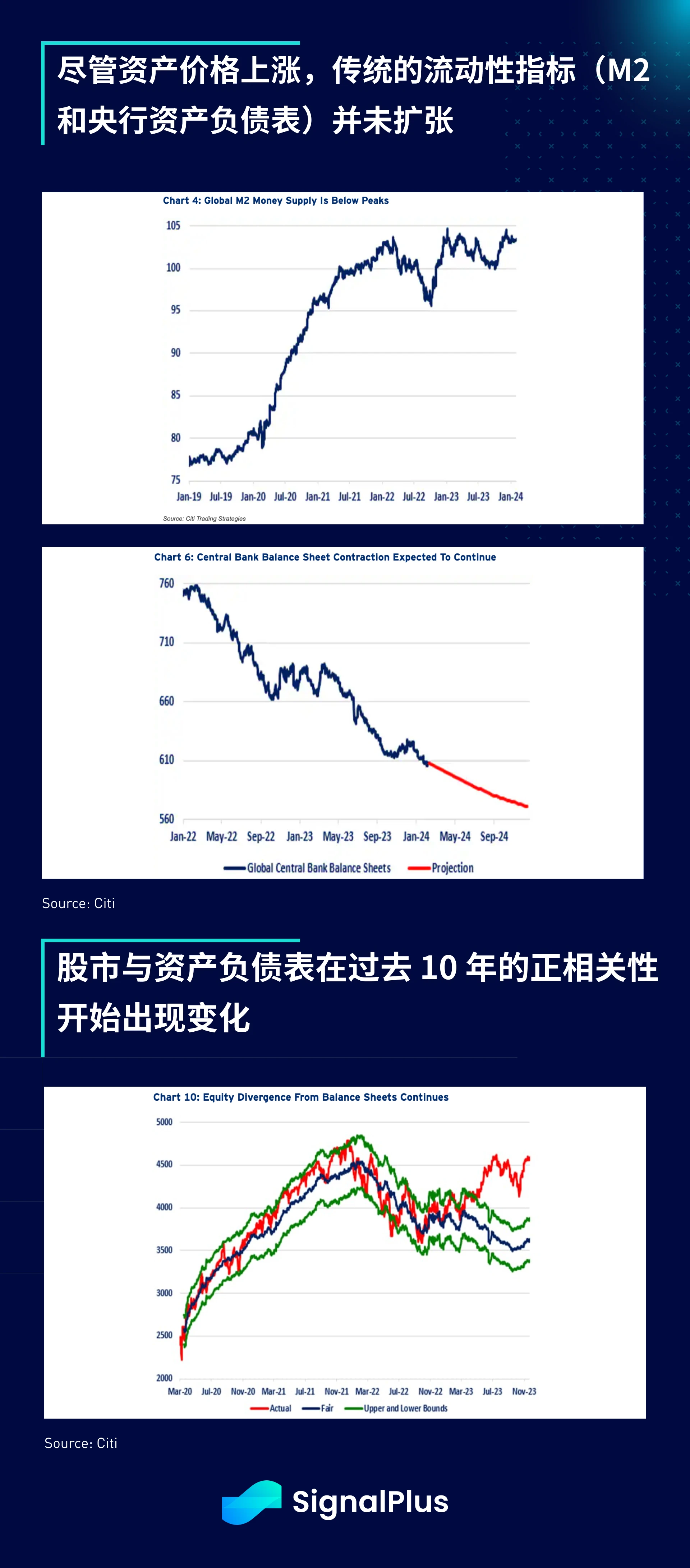

在市场弥漫著风险偏好情绪之际,花旗提出了一个有趣的问题:“钱”是从哪里来的?传统的 M 2 流动性指标仍保持在 2023 年的水平,而全球量化紧缩 (QT) 持续不减,央行资产负债表预计到年底将从 7, 600 亿美元的峰值缩减至约 5, 600 亿美元,因此,与过去十年的零利率政策/量化宽松时代不同,当前资产价格的上涨并不是由宽松的央行货币政策所推动的。

此外,有些令人意外的是,尽管市场风险情绪高涨,货币市场帐户持有的现金量却突破了 6 万亿美元,创下历史新高,且每月的资产管理规模也持续上升。如果所有的一切都在上涨,包括股票、信贷、加密货币甚至是现金,那么新的资金究竟是从哪里来的?

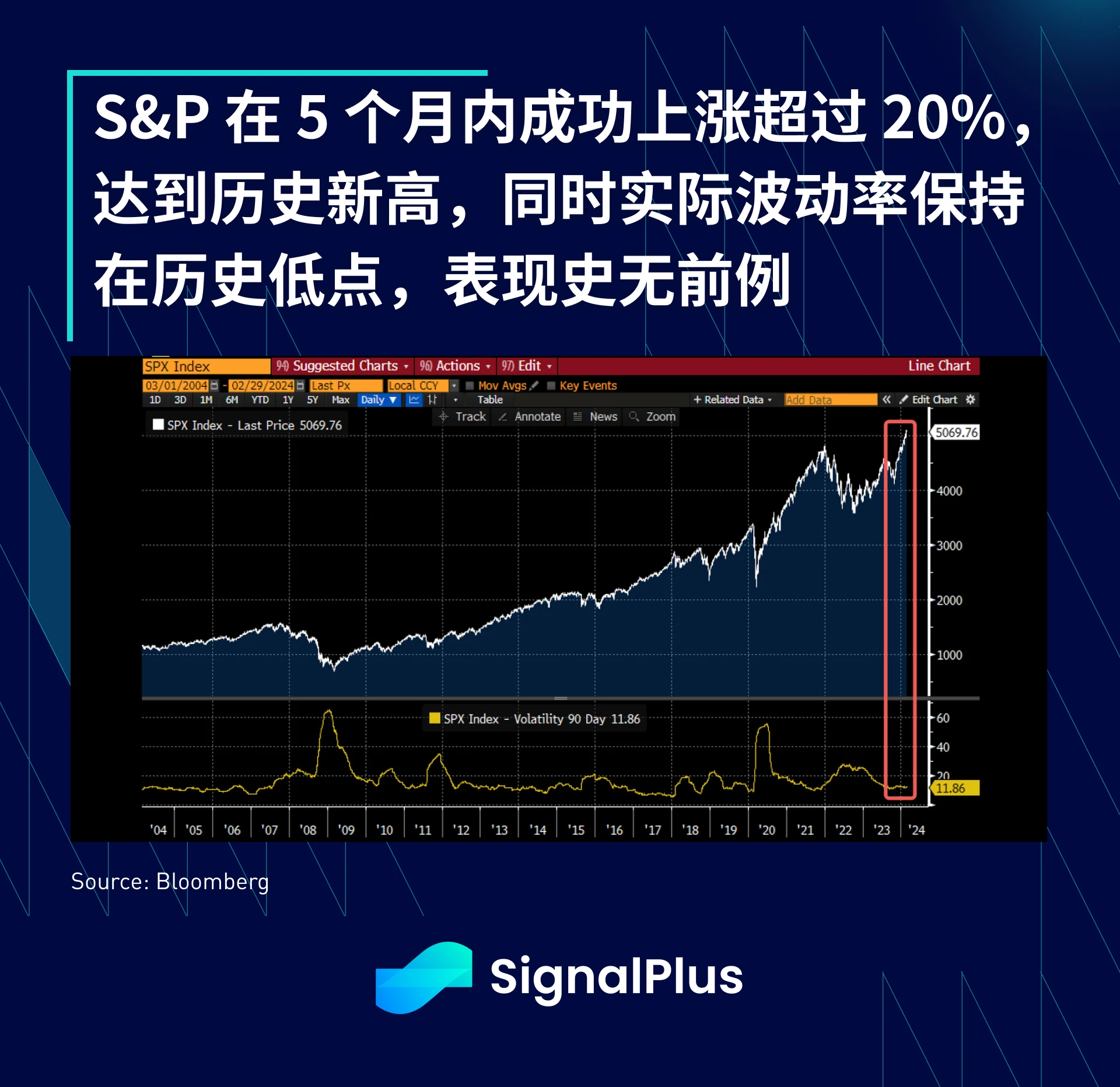

股票市场不是零和游戏,财富效应可以通过 GDP 产出或技术生产力(AI)的扩张来创造,但股票价格以如此快的速度上涨、且几乎没有回撤的情况仍属罕见。自 10 月低点以来,SPX 上涨了超过 20% (年化超过 40% !),且实际波动率 (RV) 处于历史低点,这与 Bitcoin 从 4 万上涨至 6.3 万美元时显著增加的波动率形成了鲜明对比。

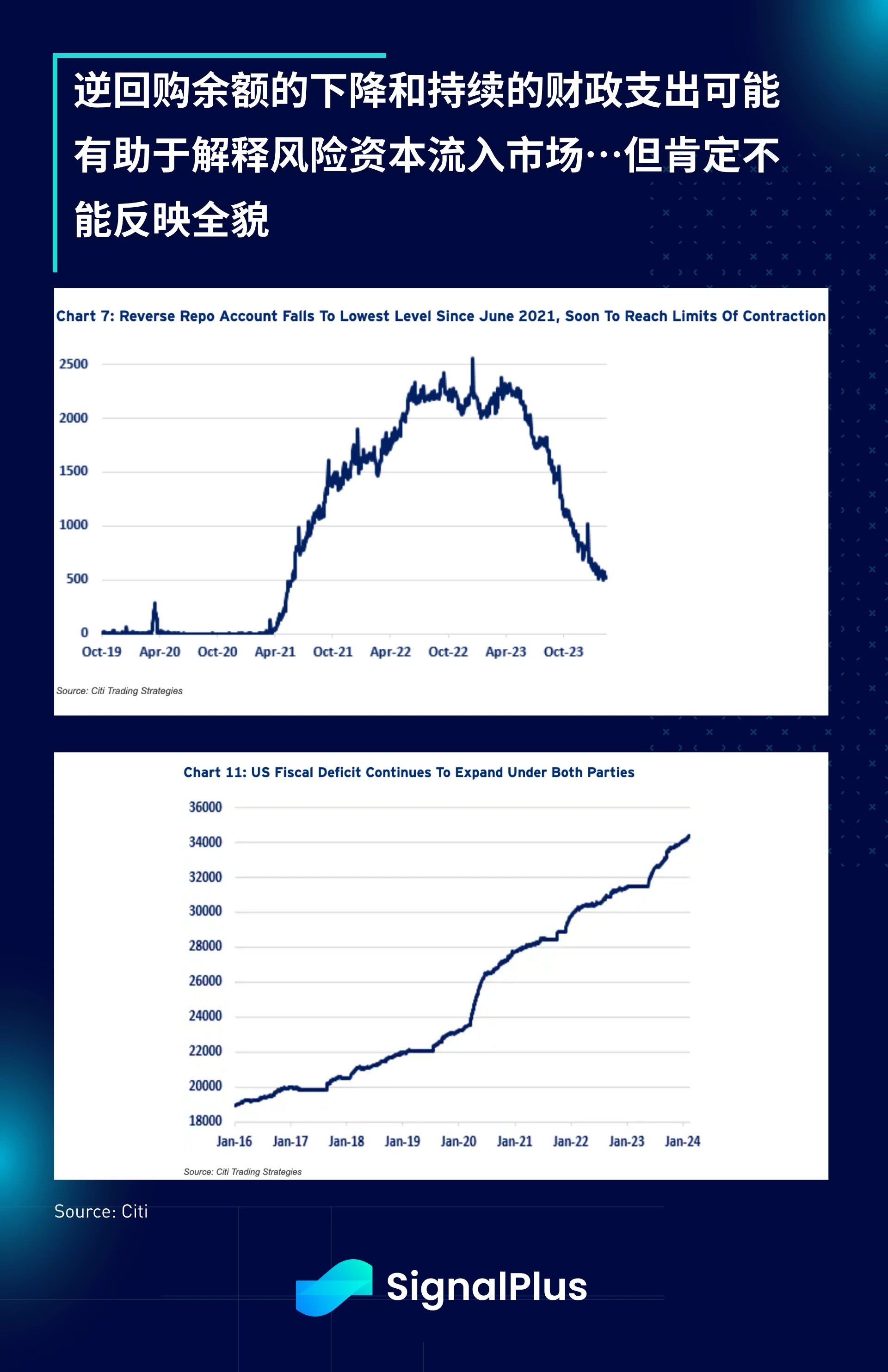

正如花旗在其报告中所得出的结论,唯一可以看到流动性被撤出的地方是逆回购余额的下降(导致美联储开始讨论量化紧缩的放缓),以及美国政府不断扩大的财政赤字。然而,逆回购余额的下降($ 1.5 万亿)和财政赤字的上升($ 1.8 万亿)仍然远远落后于股票市值的上涨($ 5.5 万亿),甚至还没考虑到信贷市场的表现以及加密货币市场戏剧性的增长(+$ 0.7 万亿)。目前,除了 EPS/经济前景/估值倍数扩张等自然增长因素之外,我们还没有满意的答案,无论如何,这确实是一次值得载入史册的历史性反弹,让我们尽情地享受这段时光。