LUCIDA:如何利用多因子策略构建强大的加密资产投资组合(数据预处理篇)

前言

书接上回,我们发布了 《用多因子策略构建强大的加密资产投资组合》系列文章的第一篇 - 理论基础篇 ,本篇是第二篇 - 数据预处理篇。

在计算因子数据前/后,以及测试单因子的有效性之前,都需要对相关数据进行处理。具体的数据预处理涉及重复值、异常值/缺失值/极端值、标准化和数据频率的处理。

一、重复值

数据相关定义:

-

键( Key ):表示一个独一无二的索引。eg. 对于一份有全部 token 所有日期的数据,键是“token_id/contract_address - 日期”

-

值(Value):被键索引的对象就称之为“值”。

诊断重复值的首先需要理解数据“应当”是什么样子。通常数据的形式有:

-

时间序列数据(Time Series)。键是“时间”。eg.单个 token 5 年的价格数据

-

横截面数据(Cross Section)。键是“个体”。eg.2023.11.01 当日 crypto 市场所有 token 的价格数据

-

面板数据(Panel)。键是“个体-时间”的组合。eg.从 2019.01.01-2023.11.01 四年所有 token 的价格数据。

原则:确定了数据的索引(键),就能知道数据应该在什么层面没有重复值。

检查方式:

pd.DataFrame.duplicated(subset=[key 1, key 2, ...])

-

检查重复值的数量:pd.DataFrame.duplicated(subset=[key 1, key 2, ...]).sum()

-

抽样看重复的样本:df[df.duplicated(subset=[...])].sample()找到样本后,再用 df.loc 选出该索引对应的全部重复样本

pd.merge(df 1, df 2, on=[key 1, key 2, ...], indicator=True, validate='1: 1')

-

在横向合并的函数中,加入 indicator 参数,会生成_merge 字段,对其使用 dfm['_merge'].value_counts()可以检查合并后不同来源的样本数量

-

加入 validate 参数,可以检验合并的数据集中索引是否如预期一般(1 to 1、 1 to many 或 many to many,其中最后一种情况其实等于不需要验证)。如果与预期不符,合并过程会报错并中止执行。

二、异常值/缺失值/极端值

产生异常值的常见原因:

-

极端情况。 比如 token 价格 0.000001 $或市值仅 50 万美元的 token,随便变动一点,就会有数十倍的回报率。

-

数据特性。 比如 token 价格数据从 2020 年 1 月 1 日开始下载,那么自然无法计算出 2020 年 1 月 1 日的回报率数据,因为没有前一日的收盘价。

-

数据错误。 数据提供商难免会犯错,比如将 12 元每 token 记录成 1.2 元每 token。

针对异常值和缺失值处理原则:

-

删除。对于无法合理更正或修正的异常值,可以考虑删除。

-

替换。通常用于对极端值的处理,比如缩尾(Winsorizing)或取对数(不常用)。

-

填充。对于 缺失值 也可以考虑以合理的方式填充,常见的方式包括 均值 (或移动平均)、 插值 (Interpolation)、 填 0 df.fillna( 0)、向前 df.fillna('ffill')/向后填充 df.fillna('bfill')等,要考虑填充所依赖的假设是否合。

机器学习慎用向后填充,有 Look-ahead bias 的风险

针对极端值的处理方法:

1.百分位法。

通过将顺序从小到大排列,将超过最小和最大比例的数据替换为临界的数据。对于历史数据较丰富的数据,该方法相对粗略,不太适用,强行删除固定比例的数据可能造成一定比例的损失。

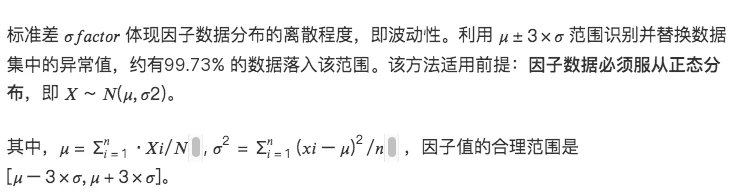

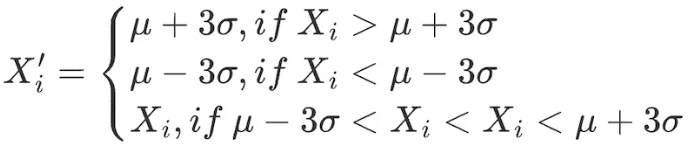

2. 3σ / 三倍标准差法

对数据范围内的所有因子做出如下调整:

该方法不足在于,量化领域常用的数据如股票价格、token 价格常呈现尖峰厚尾分布,并不符合正态分布的假设,在该情况下采用 3 σ方法将有大量数据错误地被识别为异常值。

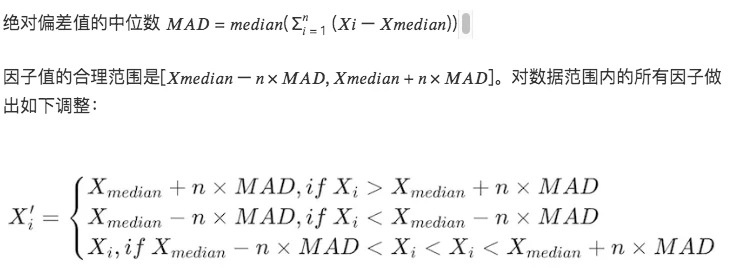

3.绝对值差中位数法(Median Absolute Deviation, MAD)

该方法基于中位数和绝对偏差,使处理后的数据对极端值或异常值没那么敏感。比基于均值和标准差的方法更稳健。

# 处理因子数据极端值情况

class Extreme(object):

def __init__(s, ini_data):

s.ini_data = ini_data

def three_sigma(s, n= 3):

mean = s.ini_data.mean()

std = s.ini_data.std()

low = mean - n*std

high = mean + n*std

return np.clip(s.ini_data, low, high)

def mad(s, n= 3):

median = s.ini_data.median()

mad_median = abs(s.ini_data - median).median()

high = median + n * mad_median

low = median - n * mad_median

return np.clip(s.ini_data, low, high)

def quantile(s, l = 0.025, h = 0.975):

low = s.ini_data.quantile(l)

high = s.ini_data.quantile(h)

return np.clip(s.ini_data, low, high)

三、标准化

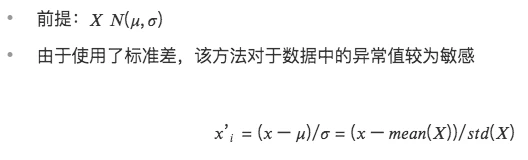

1.Z-score 标准化

2.最大最小值差标准化(Min-Max Scaling)

将每个因子数据转化为在( 0, 1) 区间的数据,以便比较不同规模或范围的数据,但它并不改变数据内部的分布,也不会使总和变为 1 。

-

由于考虑极大极小值,对异常值敏感

-

统一量纲,利于比较不同维度的数据。

3.排序百分位(Rank Scaling)

将数据特征转换为它们的排名,并将这些排名转换为介于 0 和 1 之间的分数,通常是它们在数据集中的百分位数。*

-

由于排名不受异常值影响,该方法对异常值不敏感。

-

不保持数据中各点之间的绝对距离,而是转换为相对排名。

# 标准化因子数据 class Scale(object):

def __init__(s, ini_data, date):

s.ini_data = ini_data

s.date = date

def zscore(s):

mean = s.ini_data.mean()

std = s.ini_data.std()

return s.ini_data.sub(mean).div(std)

def maxmin(s):

min = s.ini_data.min()

max = s.ini_data.max()

return s.ini_data.sub(min).div(max - min)

def normRank(s):

# 对指定列进行排名,method='min'意味着相同值会有相同的排名,而不是平均排名

ranks = s.ini_data.rank(method='min')

return ranks.div(ranks.max())

四、数据频率

有时获得的数据并非我们分析所需要的频率。比如分析的层次为月度,原始数据的频率为日度,此时就需要用到“下采样”,即聚合数据为月度。

下采样

指的是 将一个集合里的数据聚合为一行数据 ,比如日度数据聚合为月度。此时需要考虑每个被聚合的指标的特性,通常的操作有:

-

第一个值/最后一个值

-

均值/中位数

-

标准差

上采样

指的是将一行数据的数据拆分为多行数据,比如年度数据用在月度分析上。这种情况一般就是简单重复即可,有时需要将年度数据按比例归集于各个月份。

Metya拓展本地生活万亿市场,首创Web3交友与商业的现实链接

Metya 一直致力于为全球用户提供更具沉浸感和互动性的社交体验,现通过全新推出的“本地生活”功能,进一步拓展了Web3社交的边界,将虚拟与现实生活紧密结合,赋予用户更加真实与多维的互动体验。

Build & Brew - Espresso全球黑客马拉松回顾

活动成果包括部署集成Espresso Network的功能性rollup,展现其共识层在跨链交互中的应用潜力,凸显开发者推动区块链生态无缝协作的重要作用。

KernelDAO是什么?一文看懂KERNEL币价上涨的背后逻辑

KERNEL代币功能多样,涵盖治理、再质押、削减保险和生态激励,是KernelDAO架构中的核心资产。