SignalPlus宏观研报(20231030):M2货币增长正在触底,BTC行情即将迎来新转折?

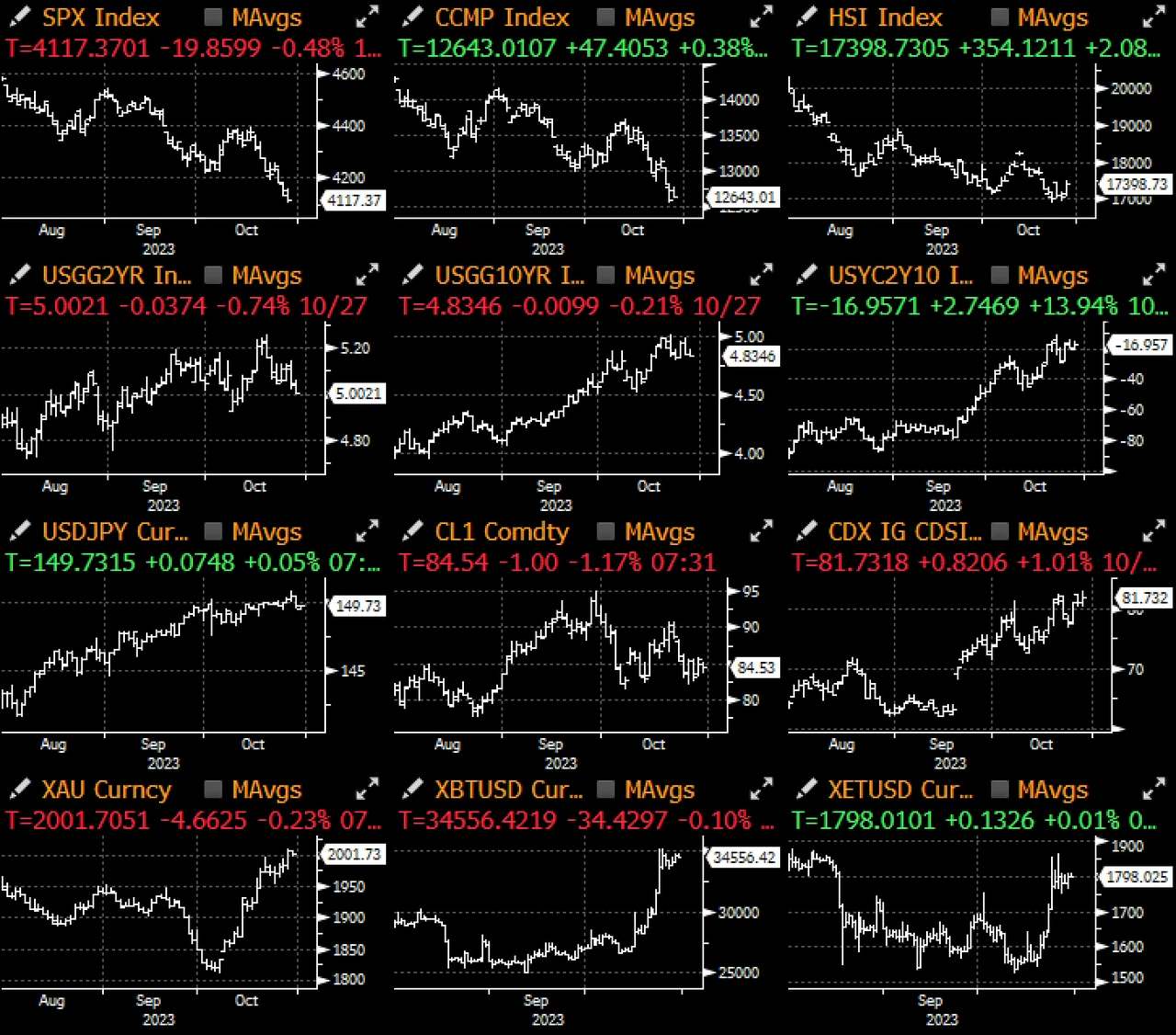

上周五的市场仍维持当周的节奏,股市因企业前瞻性指引走软而下滑,利率基于强劲的美国经济数据围绕著中长天期走陡,信用利差因美债期限溢价扩大以及消费支出疲软而走高,而随著投资者转向安全资产,美元/黄金/BTC 得以守住整周的涨幅。

上周五美国经济数据大致符合预期,个人收入和 PCE 物价指数基本与预期一致,密大消费者信心指数小幅上升,但 1 年期通胀预期大幅上升至 4.2% ,远高于预期的 3.8% ,长期通胀预期继上个月短暂下降至 2.8% 后,也小幅升至 3.0% 。

本周利率市场将关注多个经济数据和事件,包括 ADP、JOLTS、ISM 和非农就业数据的发布,以及 FOMC 利率决议,尽管美联储在本次会议几乎确定会维持利率不变,但如果接下来的就业数据如预期般强劲, 12 月的会议可能会重回市场焦点,目前市场预期 12 月加息的可能性不到 20% ;值得注意的是,全美汽车工人联合会的罢工可能会对美国劳工统计局的数据产生巨大影响,该机构称,本月将有 3 万名汽车工人暂停发工资。

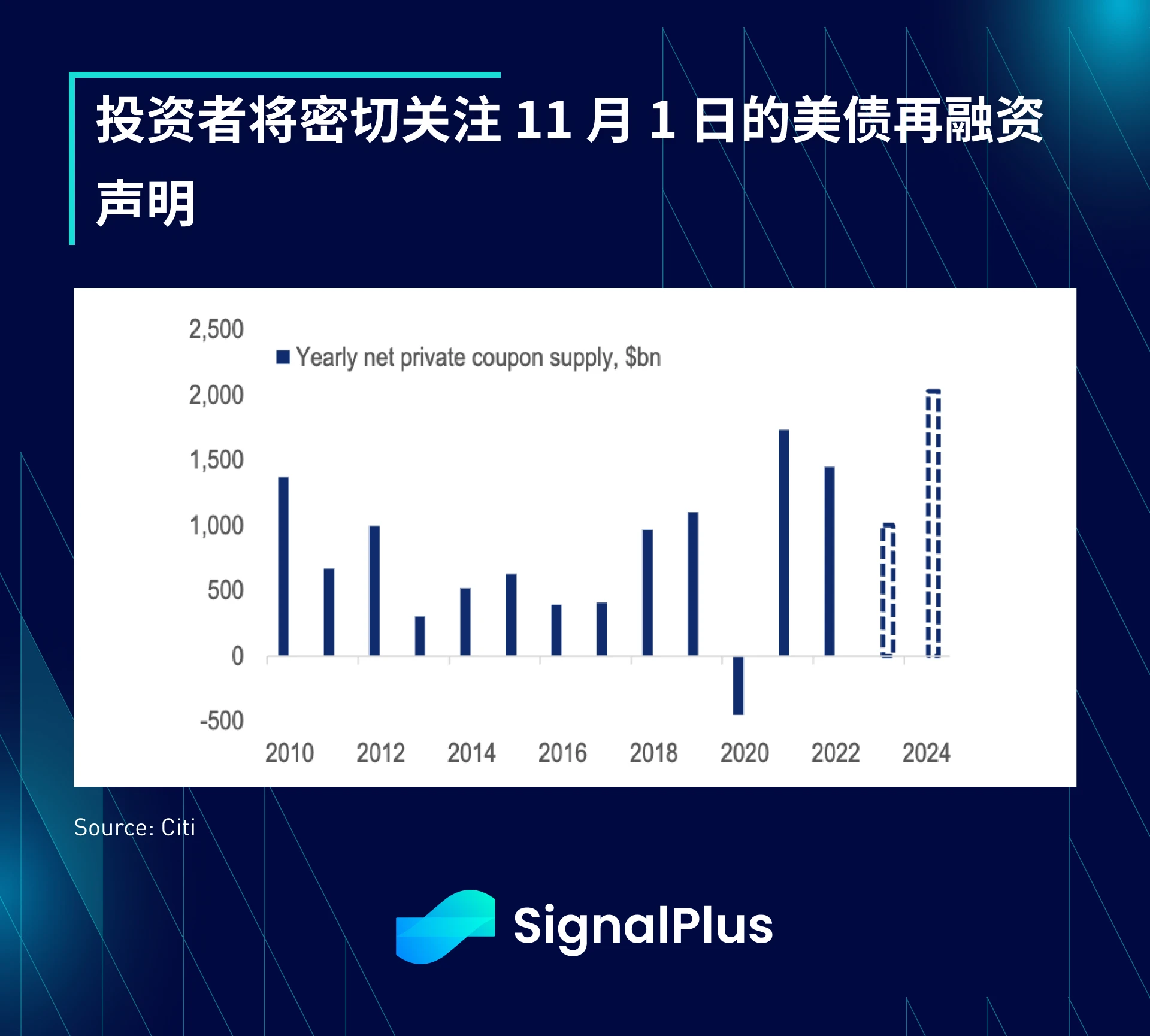

本周三也将发布备受期待的 11 月再融资声明,市场预期第四季度债券拍卖供给会大幅增加,甚至 2024 上半年的债券供给有可能比市场预期更高。另外,本周的日本央行会议可能会对日本投资者产生深远的影响,具体取决于 YCC 政策调整的程度,国内收益率基准走高可能会刺激资产回流,并限制 2024 年的美国国债投资。

在股市方面,根据高盛数据, 49% 的 SPX 企业已经公布了第三季财报,其中包括 4 家科技巨头;虽然大多数企业的营收和 EPS 与前几季一样优于市场预期,但由于利率上升、消费趋势走软以及 2024 年宏观和政治环境的不确定性,企业管理层均下调了未来盈利指引;此外,与过去几个季度相比,投资者的预期也相应上升,仅是盈利/营收超出预期已经不足以保证当天股价的强劲表现。

从技术面来看,银行股已经打破了 Lehman 事件后、近 14 年来的趋势线,利率上升对资金成本、贷款需求以及投资组合市值损失的影响似乎已经进入了一个新阶段,虽然短期内整体投资情绪有可能过于悲观,但从长期技术面角度来看,前景相当不乐观,我们在短期内对风险资产仍抱持负面的看法。

在加密货币方面,价格保持住了涨幅,我们仍认为短期内存在供需不平衡的情况。来自 GMI Raoul Pal 的一个图表显示 BTC 同比价格变化与全球 M2 货币供应量之间存在著一种有趣的关联性,随著政策利率似乎正接近终端利率,货币增长可能正处于一个触底的过程,这是否是加密货币来到转折点的另一个信号?让我们拭目以待!