SignalPlus宏观研报(20230828):BTC期货合约多头头寸被大量清算

美联储主席 Powell 再次在 Jackson Hole 完成艰巨的任务, 传递了融合鹰派和鸽派的信息,总体而言他的发言比会议前鹰派的预期更为温和。

关于联邦基金终端利率:

-

如果情况适当,美联储准备进一步加息

-

增长持续高于趋势可能会需要进一步紧缩政策

-

限制性政策将持续至通胀稳定放缓

-

关注经济未按预期降温的迹象

关于对中性利率保持弹性:

-

我们无法确定中性利率

-

实际利率为正,且远高于大多数中性利率预期

-

过去的加息仍可能造成进一步的拖累

关于就业市场和住房压力:

-

如果就业市场不放缓,货币政策将做出回应

-

考虑到[住房]行业的规模,在此处取得进一步的进展对于恢复价格稳定至关重要

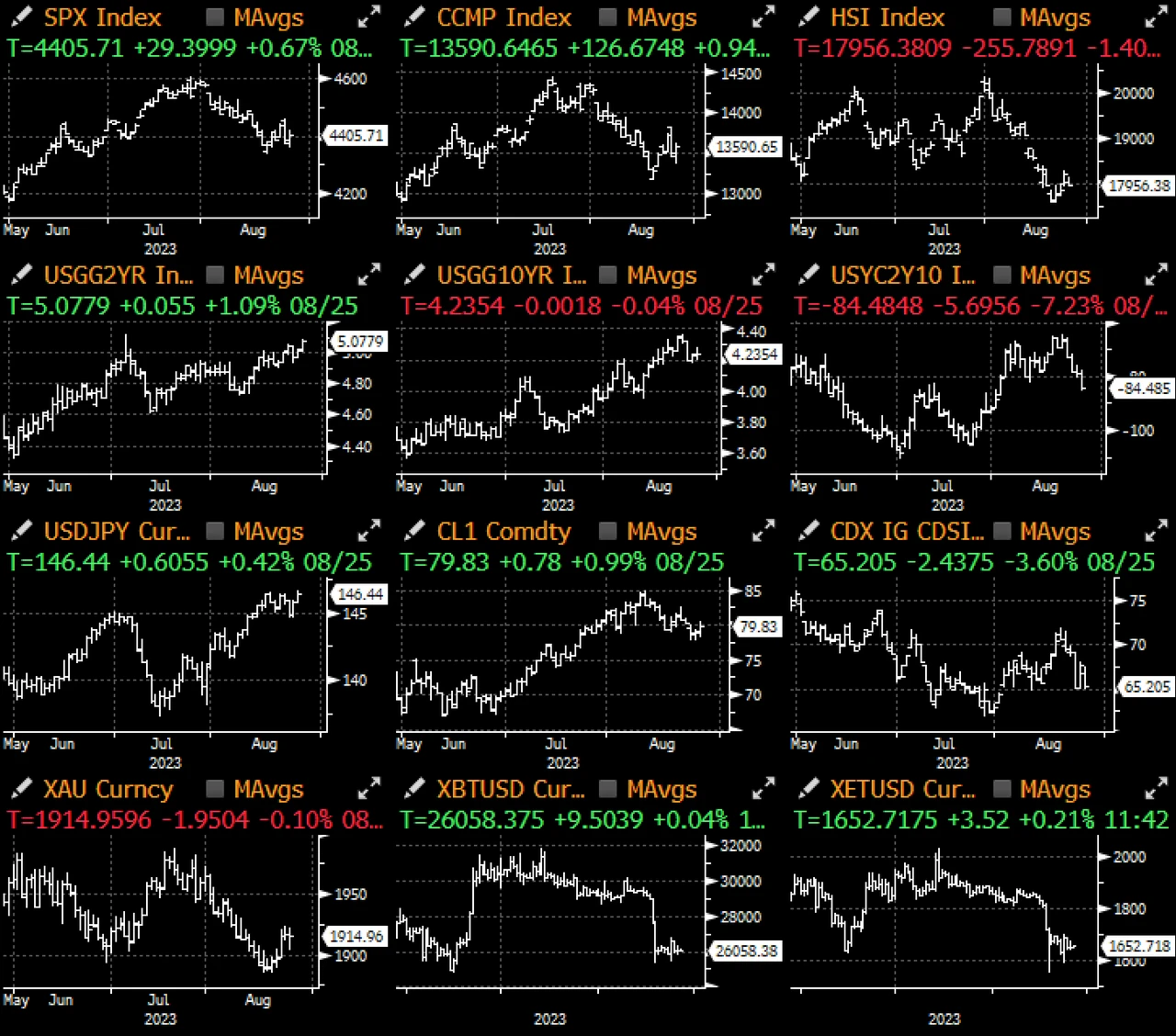

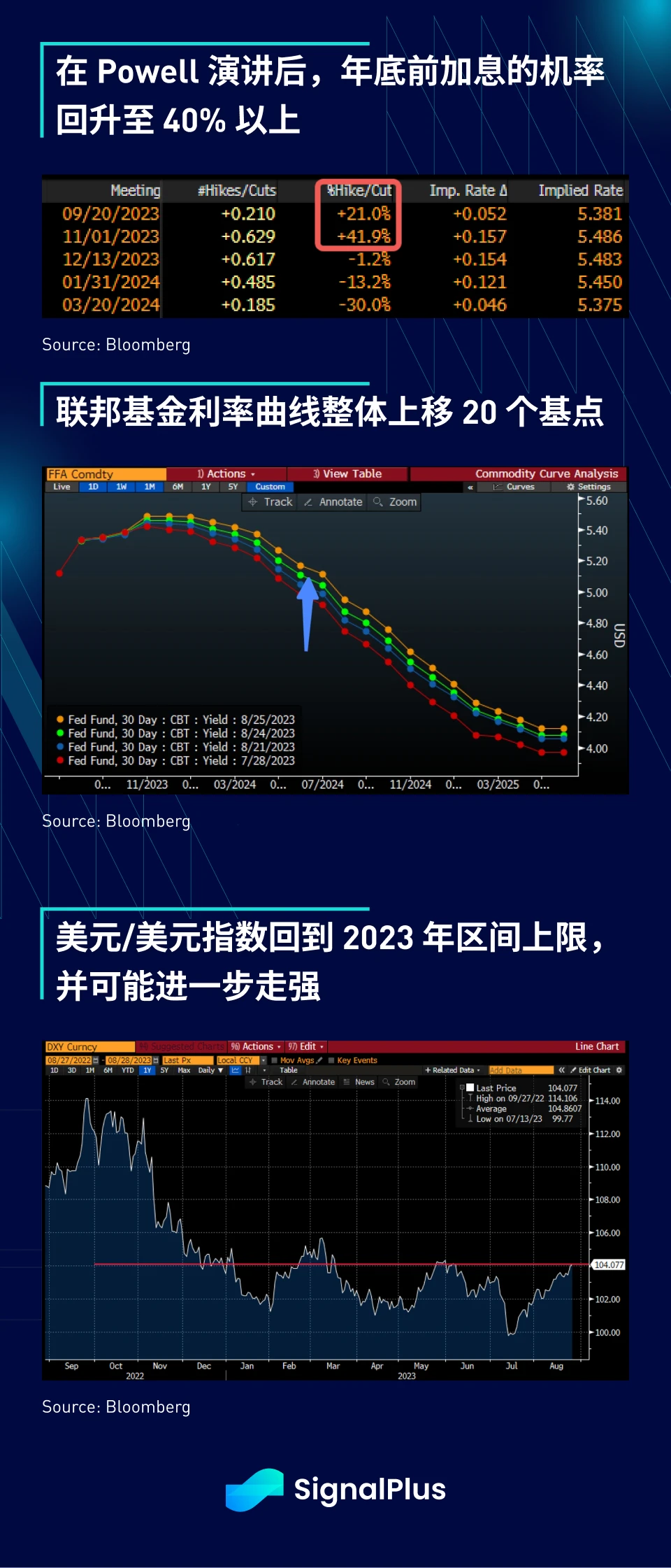

总体而言,这次演讲没有最坏情况所预期的那么鹰派,但也绝对不算是鸽派, 就市场反应而言, 2023 年底前加息的可能性从会议前的 20% 左右升至 42% ,首次降息的预期现已推迟到明年 5 至 6 月,联邦基金利率曲线整体高出约 20 个基点 ,债券收益率出现熊平走势, 2 年期收益率收在 5.05% 以上,帮助推动美元/美元指数回到今年区间的上限。

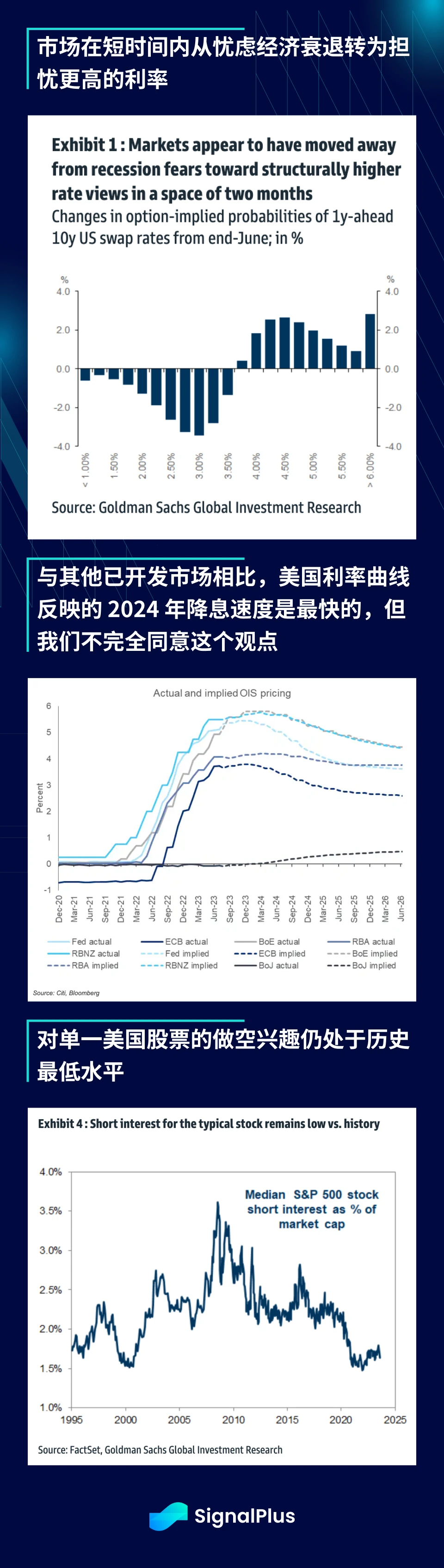

在本季度,随著经济数据优于预期, 利率交易员已经从担忧经济衰退转向担忧结构性高利率 ,我们也相信经济不衰退/高利率将会对美元走强、股价倍数的压力以及黄金和加密货币价格的阻力产生长期影响;此外,全球大多数央行都已经接近加息周期的尾声,而有趣的是, 与英国央行/欧洲央行/日本央行/澳大利亚央行/新西兰央行相比,美国利率曲线反映的 2024 年降息速度是最快的 ,这看起来似乎不太合理,我们仍认为明年美国降息有可能不如市场预期,投资者会感到失望。

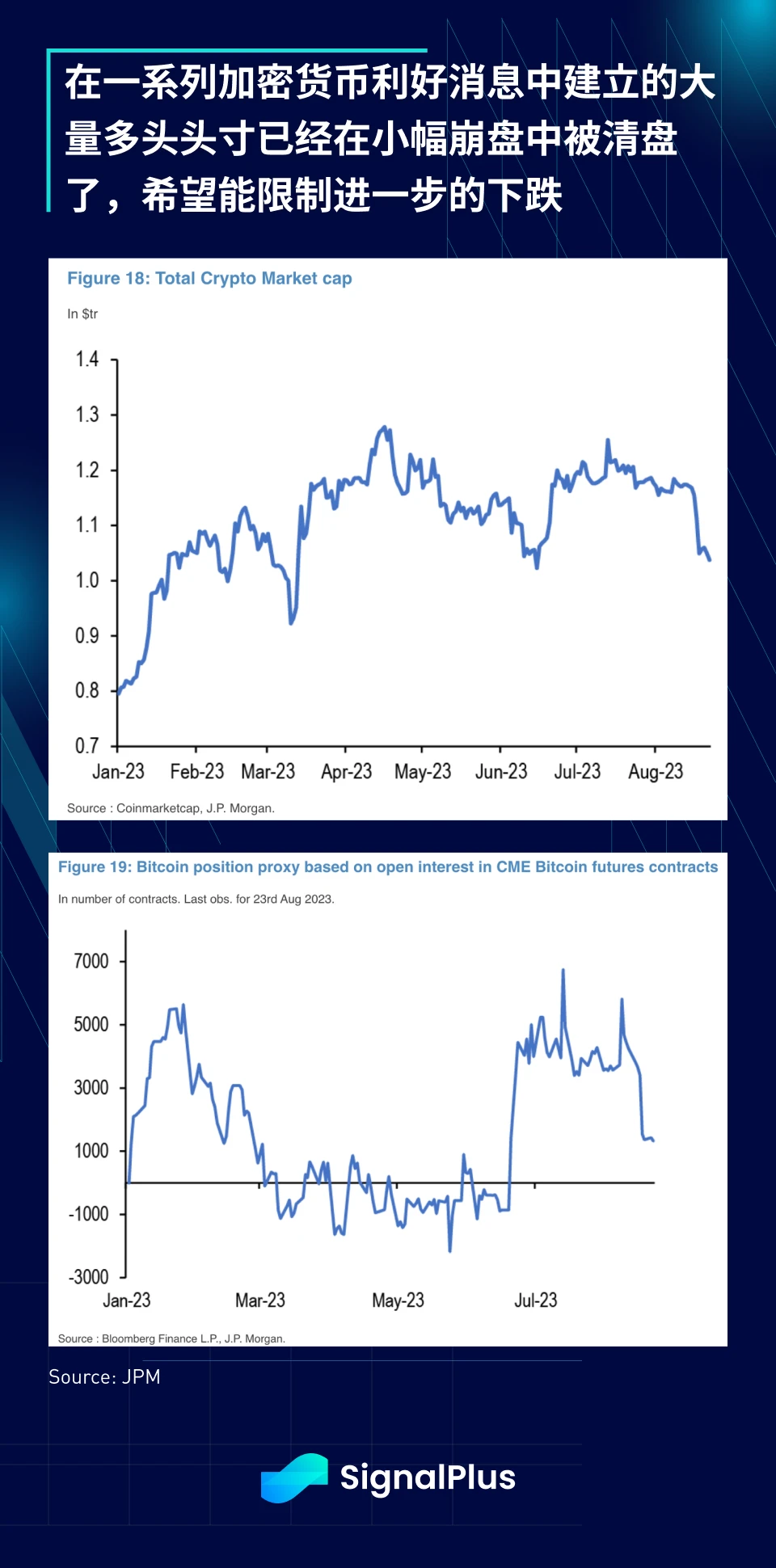

在加密货币方面, 早些时候价格的小幅暴跌与 CME BTC 期货合约的大幅下降同时发生,显示这次的头寸清盘不仅限于加密货币原生用户,也包括主流投资群体 ;大部分的多头头寸是在一系列正面消息中建立起来的,包括 SEC 与 Ripple 的初步裁决、 Coinbase L2 “ Base ” 的推出、Paypal 稳定币,当然还有对现货 BTC ETF 批准的期待,因此,在当前多头头寸已经比几个月前更加干净的情况下,我们希望价格能在当前水平形成底部,但如果实际利率在第四季度前再度上扬,价格也有机会在进入 9 月份时再次走跌。

最后,更令人担忧的是,美国国税局发布了一项草案提案(表格 1099-DA),要求数字资产经纪商遵守与其他金融工具经纪商一致的信息披露规定,预计将在未来十年为美国带来 280 亿美元的税收收入。Biden 政府对于数字资产的立场已经非常明确,预计将有更多的加密货币开发工作转移到东方。

空投周报 | Polymarket或正计划进行代币空投,Sui Name Service开放代币申领(11.11-11.17)

ZRC空投申领截至12月;Pendle推出的收益交易平台Boros将于2025年1月1日对vePENDLE持有者进行空投快照。

Metrics Ventures市场观察|本次新高后的时局和理解——比特币新资产周期

比特币的资产属性已经在过去6个月时间内完成了新的定性,新旧主力资金同步完成了定价权的交接,一个以比特币为核心资产、以ETF及美股为资金流入渠道,通过以MSTR为代表美股上市公司为载体的ponzi模式无限纳入美元流动性的新资金盘已经正式启动。

下周必关注|xAI预计将完成60亿美元融资;Magic Eden将公布代币经济模型(11.18-11.24)

Tether资产代币化平台Hadron将公布首个公开客户及产品信息。