旧活新整,friend.tech为何成了沉闷熊市里的爆款?

“如果你年轻时有幸在巴黎生活过,以后无论你走到哪里,巴黎都会一生追随着你,因为巴黎是一场流动的盛宴。” --- 《流动的盛宴》

这份海明威的随笔,在加密世界里大致可以变成:

“如果你年轻时有幸在币圈生活过,以后无论你走到哪里,投机都会一生追随着你,因为投机是一场流动的盛宴。”

最近,它流向了 friend.tech。

在沉闷又折磨的熊市里,一个创新又让人投机 fomo 的项目,很容易将流动的注意力全都吸引过去。

旁氏、空投预期、融资消息闹动静和买卖份额...friend.tech 看上去主打 social,本质上还是 fi。扪心自问大家下载这款软件,是奔着社交去的吗?显然不是。

毕竟在币圈,不以经济利益为目的的社交行为,都是耍流氓。

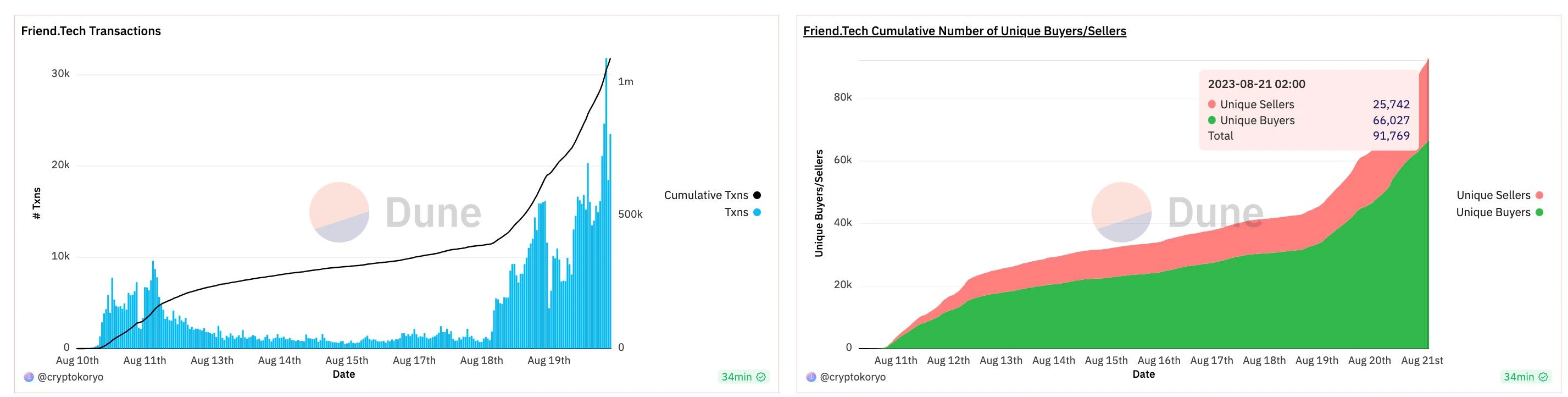

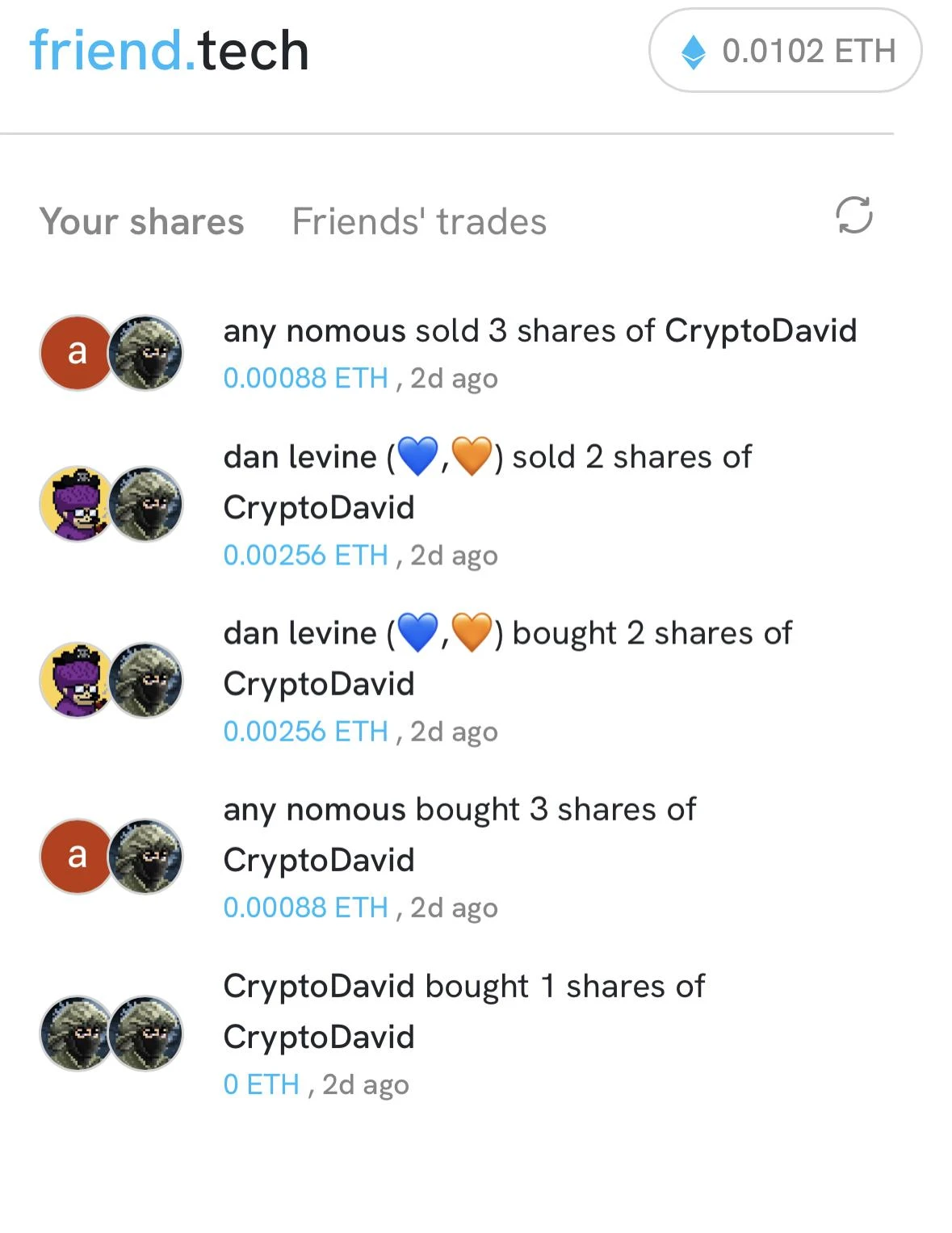

只是,在又一波盛大的投机宴席中,你会是吃肉的那个吗?截止发稿时, friend.tech 的份额买卖总交易量已超过 100 万,独立买家已超 6.6 万,独立卖家 2.5 万..

我现在进去还来得及吗?在问这个问题之前,弄清楚它“是什么”和“走向何处”,则更加重要。

七宗罪与旧活新整

friend.tech 的一炮而红是个意外吗?是,也不是。

从外部环境看,确实有市场走熊缺乏热点的原因;但更为重要的,在于产品设计本身。

实际上,从心理和传播学的视角来看,一款社交(或披着社交的壳)产品若能快速走红,对人性的洞察功不可没。在人性弱点方面,天主教的经典七宗罪有:傲慢、嫉妒、暴怒、懒惰、贪婪、暴食和色欲。

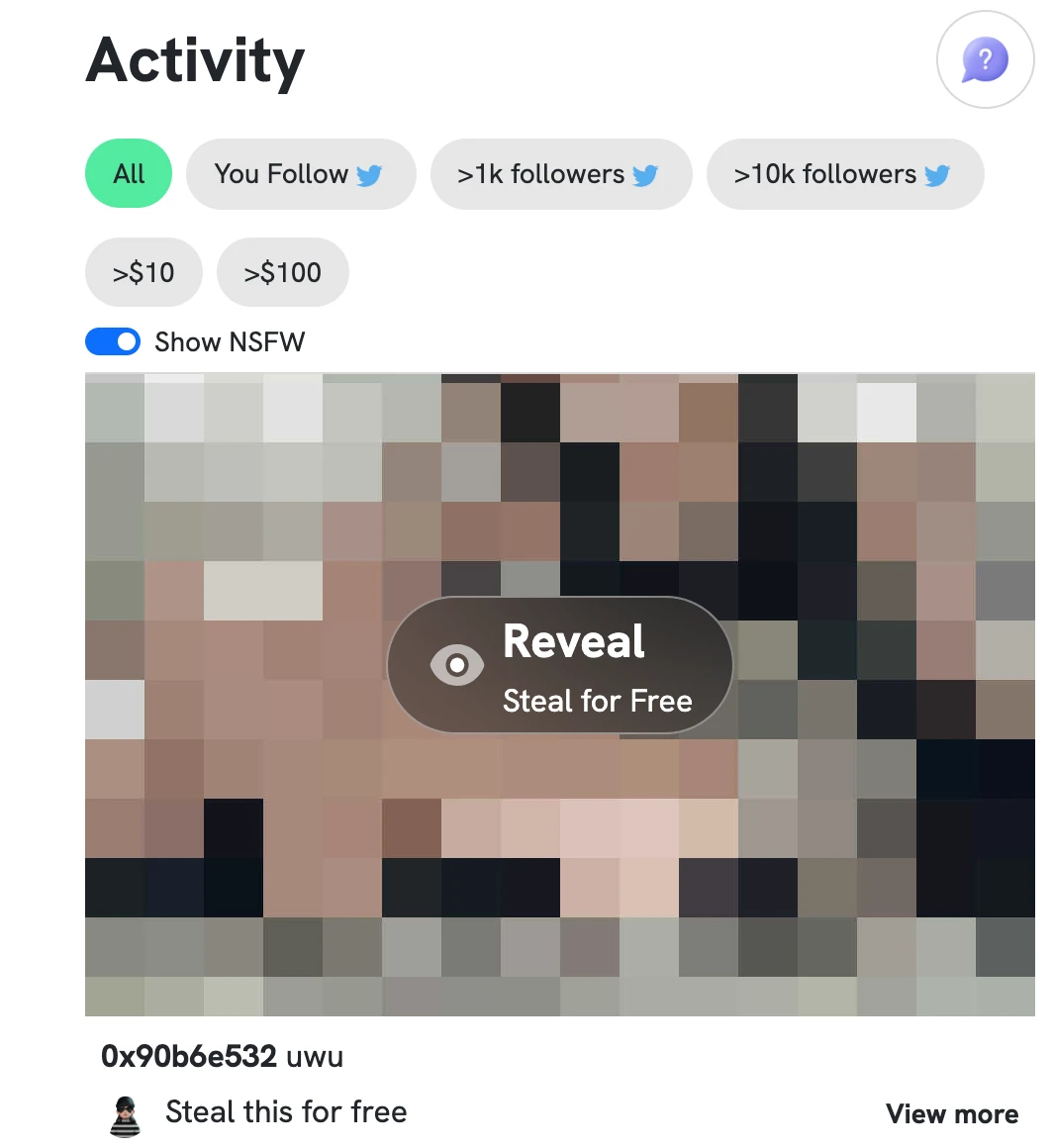

在 friend.tech 之前, 3 月份来自 Arbitrum 上的图片分享 dapp Stealcam ,早已向我们上演了一手关于“色欲”,或者说是“偷窥欲”的利用:

用户可以上传一张图,但图片本身被打码。其他人可以通过 steal(偷取)来查看原图,但该行为需要支付 ETH。每张图片都可被无限次 steal,每一次 steal 都会在前一次 steal 价格的基础上增长 10% 并加 0.001 ETH。

这种“越买越涨”和“买等于拥有权利”的设计,是不是有点 friend.tech 买卖股份的味道了?

平心而论,虽然嘴上不说,但你觉得这样的产品设计和界面下,最容易流传哪些类型的图片?

但Web3 抗审查和资产快速流动的特性,造就了 Stealcam 当时的流行。两周不到的时间,没空投没 token,仅靠自然增长累积交易量就超过了 313 ETH。

人性的弱点,不可小觑。

但这种“付款查看打码图”的模式,是个新事物吗,显然不是。Web2社交应用们早就玩明白了。

国内的 QQ 早就有闪照功能,一个照片只能看几秒随后删除,其他陌生人社交软件也有打赏看打码图和阅后即焚等类似的功能。

类似的, friend.tech 其实也算是上述 Stealcam 的旧活新整,并在某种意义上利用了“贪欲”。但其整个产品在启动、传播和交易的设计上更加合理:

首先来看交易设计。

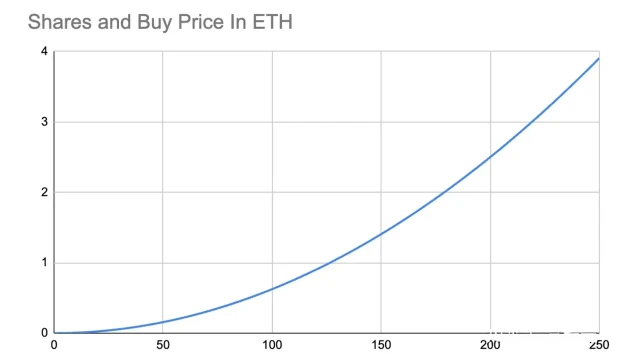

与买打码图片相同的是,你可以直接买某个用户的股票份额,买入图片意味着查看权利,而买入份额则意味着能够直接与该用户进行私人对话的权利;同时,受欢迎的图片会越买越贵,受欢迎的用户(KOL/大佬/财富密码高手)的股份必然也会越买越贵。

但与 stealcam 不同的是,你看完打码图,需要下一个人充当对手盘来买这张图;friend.tech 则没有“交易对手”这个概念,你可以直接卖出某个用户对应的股份,无需一定要有下一个人来买。也就是说你的卖出行为不需要以有流动性为前提,随进随出。

为什么说这个产品利用了人的贪欲?本质原因在于:

-

谁最有社交影响力,所有人对这件事的认知没有差别,但买入股份的速度有快慢。 由于是链接了推特的社交账号和关系网,你很容易知道谁是大佬;那么越早买入大佬的股份价格越低,也意味着后来者需要用更高的价格买,你再卖出就能收获丰厚利润。因此,很容易形成 fomo 情绪。

-

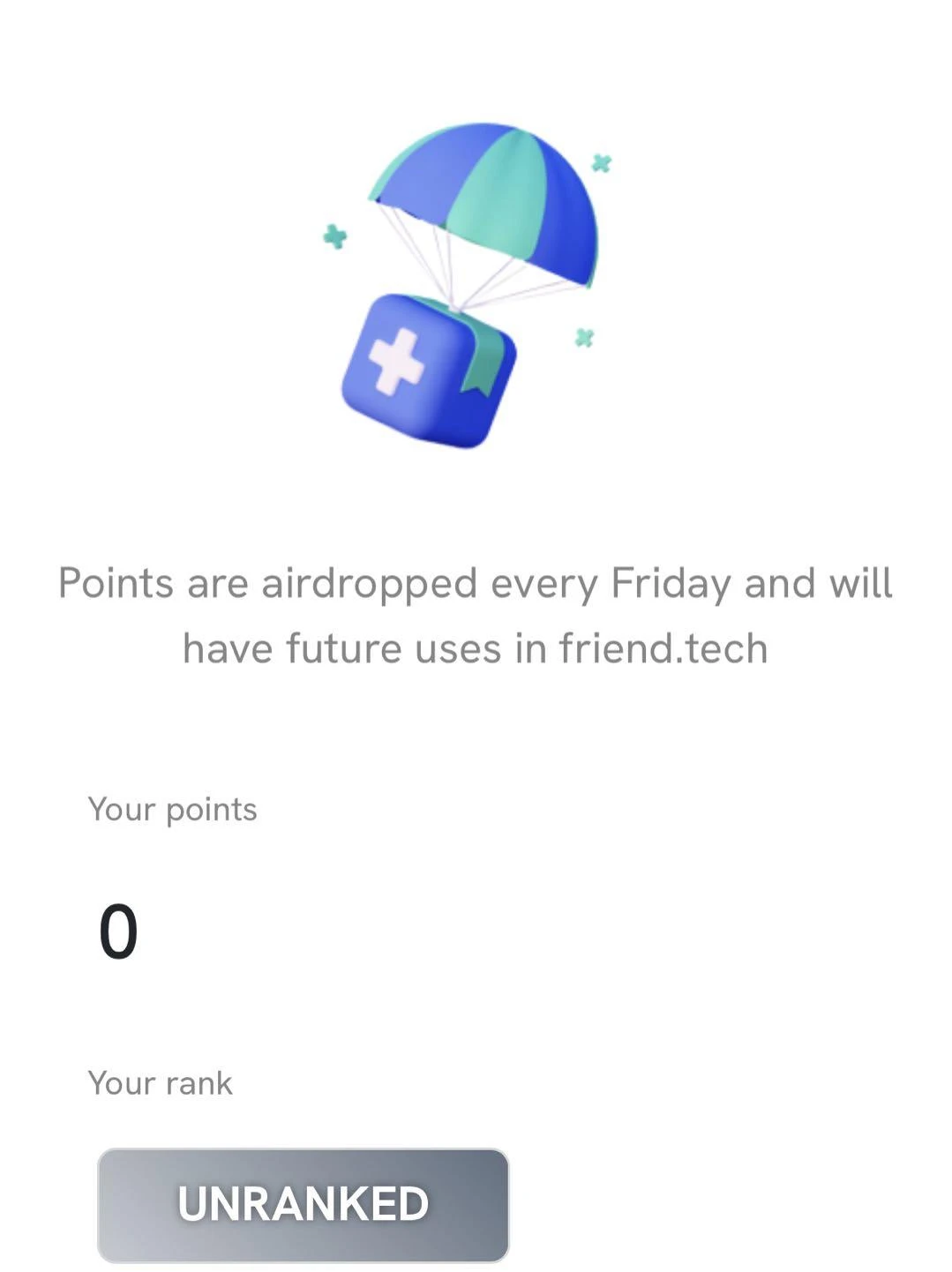

用一用就能白嫖积分,有空投预期。 使用 friend.tech 时,菜单栏甚至直接开了个 airdrop 的功能,明确告诉你使用产品和活跃是有空投,但目前空投的是积分。至于未来积分有啥用不打明牌,先给你留个念想。这就又很容易让你觉得可以薅羊毛。

-

不要忘记,这和单纯薅羊毛还不一样。社交产品是有网络效应的,想薅羊毛进来的人越多,产品反过来就能吸引更多人进来用,产品本身的体验也会更好(能找到更多的 KOL 或者大佬)。

此外,在产品启动上:

friend.tech 直接切分推特的社交关系、流量和账号的影响力,不用从头到尾自建社交网络。以股份为钩子,寄生推特来做传播和用户裂变。

这就导致在传播上,进来的用户很乐意去分享这款应用,从而基于自己原有的社交圈,来拉更多人进来,最终拉进来的人抬高了自己的股份,也能落到好处。

等等,friend.tech 这个用户裂变的套路是不是也似曾相识?

拼多多在发展的初期,充分利用微信的巨大流量和已有的社交关系网,发动亲友来“砍一刀”,助力的人越多,拉人头的名额越多,自己离便宜买到心仪的商品越近。

拼多多成功了吗?成了。为什么?因为没人不爱小便宜,尤其是下沉区域。Web3里,有人不爱小便宜吗?不然哪里会衍生出猪脚饭这样的概念。

而在用户裂变套路之外,friend.tech 的业务实际上和“付费订阅”或者“知识付费”类似。国内Web2的知识星球、小密圈等私域流量玩法早已玩了好几轮了。

于是,从营销手段、业务机制和人性洞察上,friend.tech 其实属于妥妥的旧活新整,每个环节你都能找到成熟web2业务和之前web3产品的影子。

但web3的经济激励设计和加密圈的投机氛围,加之 Paradigm 投资种子轮消息的发酵,friend.tech 却成为了沉闷熊市里难得一见的爆款。

当命运的齿轮开始转动,你能从中获益吗?

隐患,难抵热情

越 fomo,就越容易忽视风险。

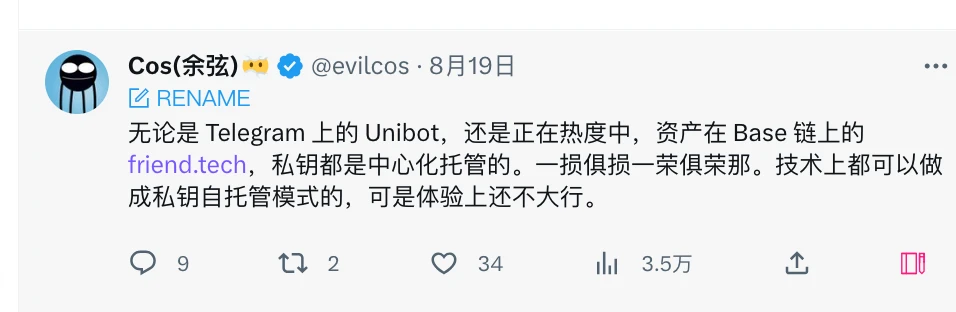

慢雾的安全大佬余弦在分析完 friend.tech 的合约代码后发现,合约 owner 为一个 EOA 地址,当前合约中的资产已达 2100 ETH 并在持续增长。(同时也是协议手续费的接收地址)如果 owner 权限泄露,protocolFee 可能被修改,用户将承担损失。

而且,私钥中心化托管,这也是个不定时的炸弹。理论上只能寄希望与管理妥当。但作为一个成熟的社交类应用来说,涉及到用户资产的部分如果以这种形式埋下隐患,随着网络效应的扩大,出事后波及的用户面也会更广。

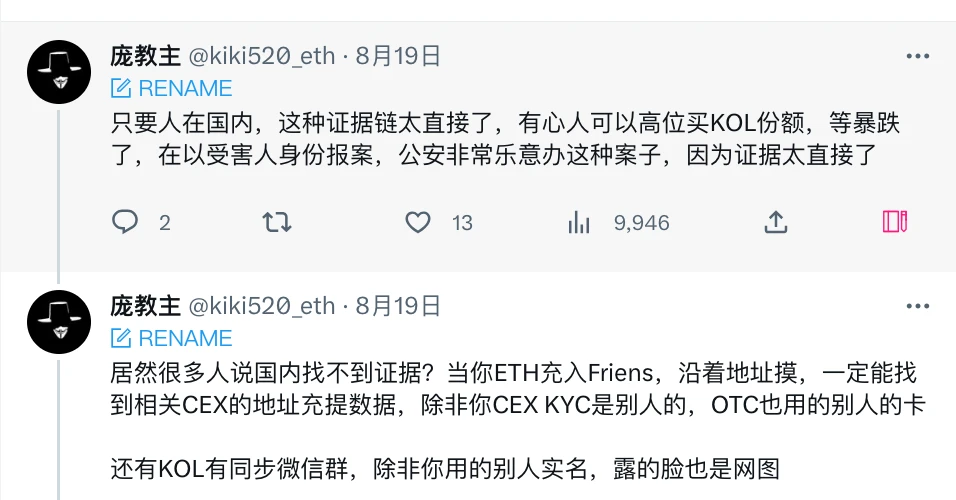

此外,有部分 KOL 也表示,friend.tech 这种模式很容易产生道德风险:例如某 KOL 加入了该产品,对方可以恶意高位故意买进某人份额,而后等待暴跌时对其进行指责或报案。

虽然这种描述多少有些扯远了,但实际上这也反映了影响力大的用户入驻 friend.tech 的道德困境 --- 不入驻,可能会损失很多收益和潜在机会;入驻了如果不能持续提供正确且有价值的内容,则容易落人口实,造成声誉下降。毕竟,份额的下跌很容易与身败名裂和信任崩塌联系在一起。

但常言道,我们不要看一个人说了什么,而要看他做了什么。我们从部分英文圈加密推特影响者那里看到,在理性分析 friend.tech 的利弊后,往往也还是会带上自己的邀请码。

“我提示了风险,但你也可以试试。”

毕竟,大家都愿意追求利润和尝试新项目,这么做不寒碜。加密世界里也没有所谓的万全项目,肯冒风险而上的也大有人在。

以小博大,才是大部分人在加密世界里行走的信条。

旁氏是旁氏者的通行证

friend.tech 改变了什么吗?

看上去,他改变了推特私信的对话模式,但实际上又似乎什么都没有变。

首先,目前的数据统计显示,拥有最高股票份额的,仍然是加密圈里已有的大佬,如 cobie 和 zhusu 等。原有的话语权和影响力,看起来只是被同比例的复制到了 friend.tech 中。

你买了 cobie 和 zhusu 的份额,他俩真的会跟你说几句话吗?

此外,该产品的结构依然是旁氏的。先进来的人拥有着极高的收益,且依赖于后进来的人对用户价值达成共识来购买股份,从而进一步推高自己手上持有的相同用户股份。

对那些 10 多天前就已经进场的聪明人来说,他们可能早就运用了科学家的技能,开发脚本、收集整理各种大佬形成数据库,并监控跟踪这些大佬是否入驻了 friend.tech。一旦有人入驻,他们能够以一小部分成本从这些具有影响力的大佬那里购买股票。

模式依然没变,但热情似乎不减。

随着舆论的发酵,越来越多人加入其中。例如今天 Y Combinator 总裁的入驻,以及 Multicoin 联创公开表达对 friend.tech 的赞赏...

因此,我们似乎不能审慎和严肃的将web3里的一款社交产品,与成熟的web2产品进行对标和比较,并对其旁氏结构表示不屑。

二者的受众、目的、发展阶段和影响范围都不同,与其挑刺和指责,不如选择性的参与其中。质疑模式,理解模式,参与模式,恐怕是所有币圈人的心路历程。

在币圈这个规则野蛮,力求争先的世界里,旁氏是旁氏者的通行证,审慎则有可能是审慎者的墓志铭。