LD宏观周报(2023/06/19):市场情绪好转,全球加仓进行时

摘要

AI 引领的反弹正在逐步发展成更为稳定的乐观情绪,市场宽度正在改善,有更多的股票参与到市场上涨中,同时稳定的通胀数据和投资人正在积极加仓的状态在短期内仍将对股票市场产生支持。

数字货币市场上周再 FOMC 大幅调高利率终点 50 bp 后大跌,但周五后情绪好转基本收复跌幅,整体与股市相关性进一步下降。本周包括鲍威尔证言在内大量 Fed 官员讲话会让市场对“+ 50 bp”进行一轮更精准的定价。

市场表现

受益于美联储暂停加息的决定,以及数据显示美国消费者信心和支出双双上升,上周标普 500 指数连续第五周收高,为 2021 年秋季以来最长周度连涨走势,当时美联储还没有开始加息。科技股集中的纳斯达克综合指数连续第八周上涨,为 2019 年初以来最长周度连涨走势。

上周美股大多数板块上涨,表现最差的是医疗保健板块,下跌 2.85% ,表现最好的依旧是耐用品上涨 5.28% ,科技板块重拾动能:

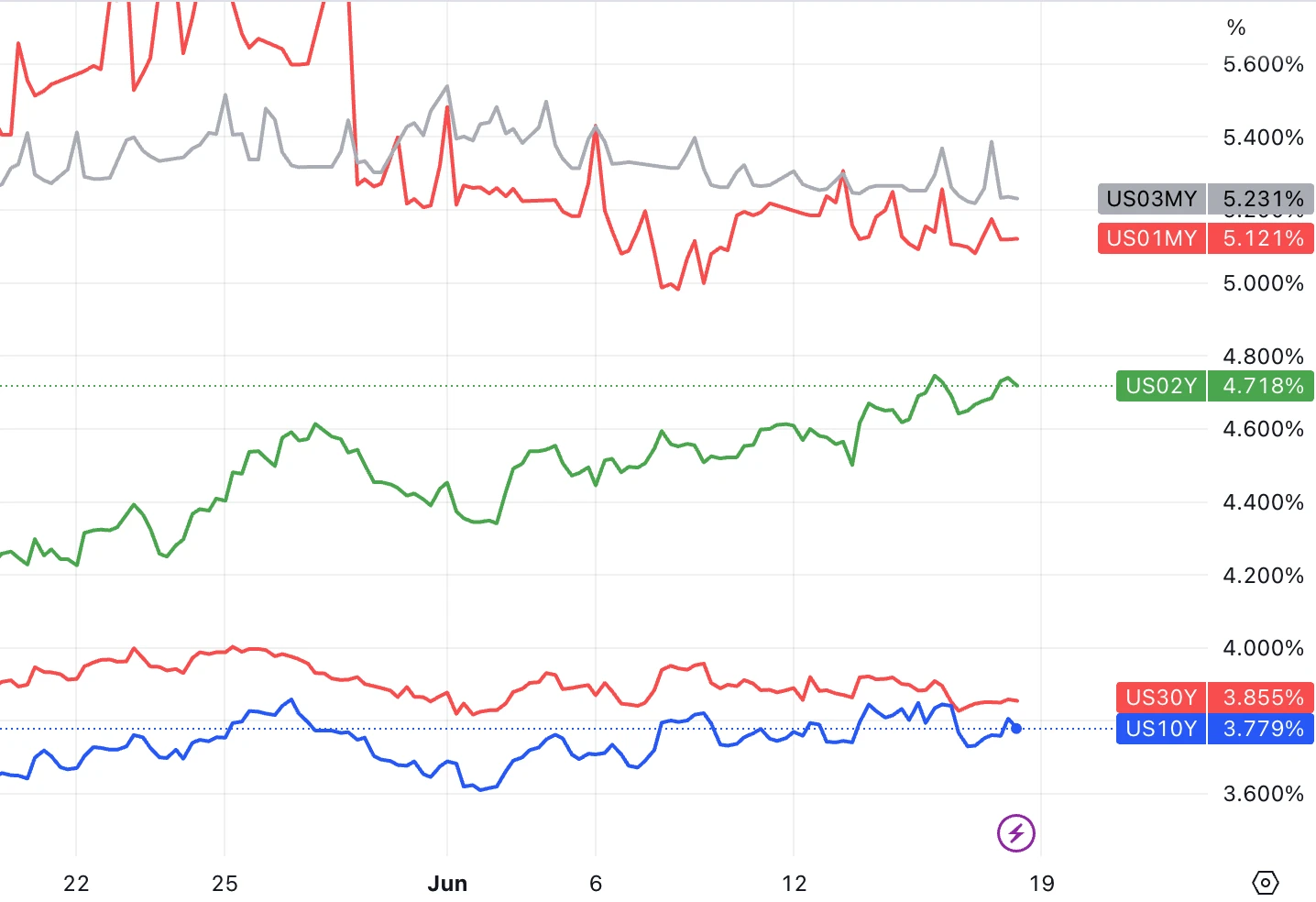

利率市场上周 1 – 3 M 超短债收益率小幅下跌, 2 年期上涨(主要因为 Fomc 调高了今年的利率终点预期 50 bp), 30 年和 10 年期基本走平:

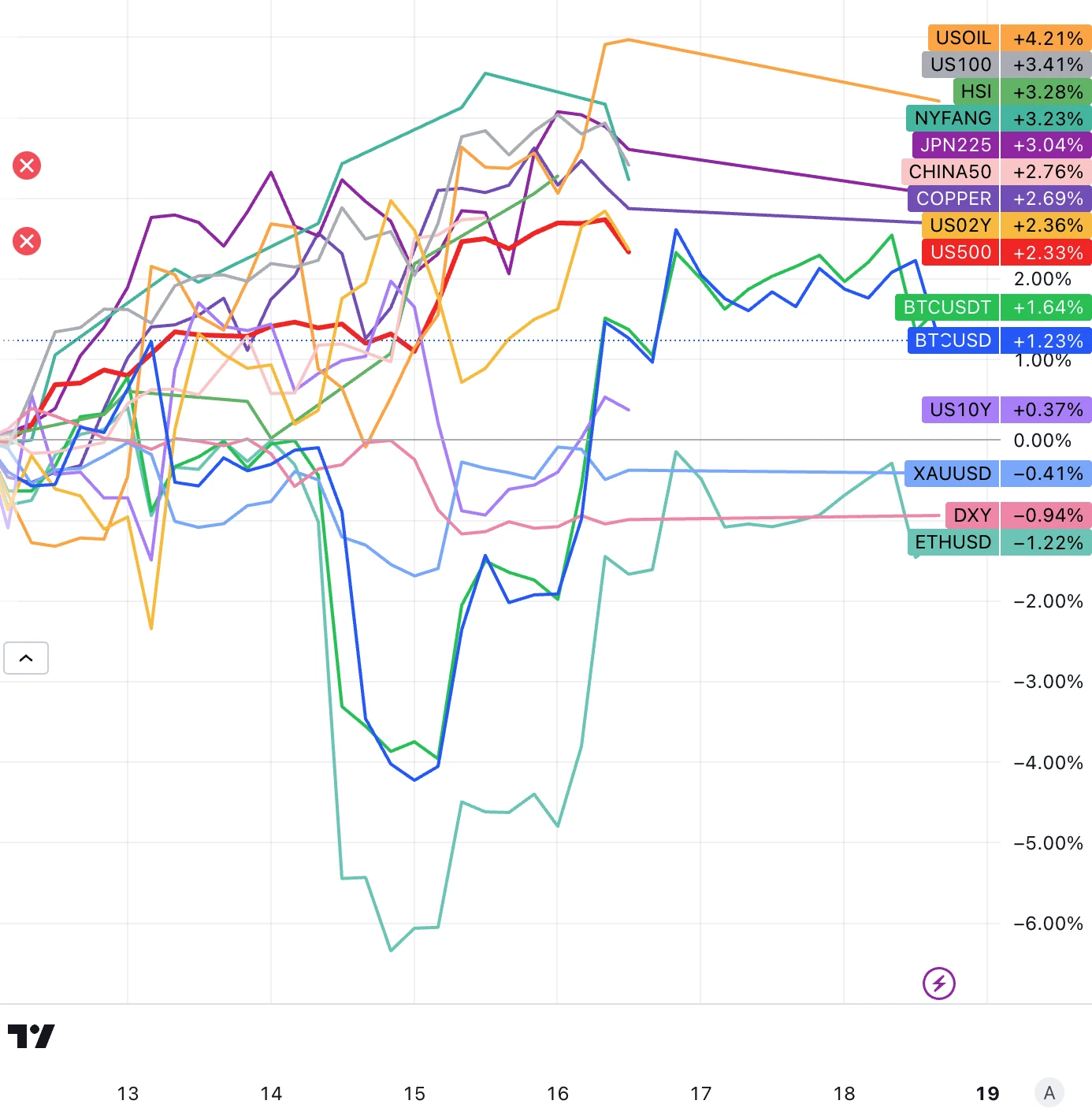

其它市场方面,日股、港股、中国股市、铜、原油上涨,美元指数黄金下跌,数字货币在 FOMC 鹰派暂停后一度大跌,但周五以后基本收复跌幅:

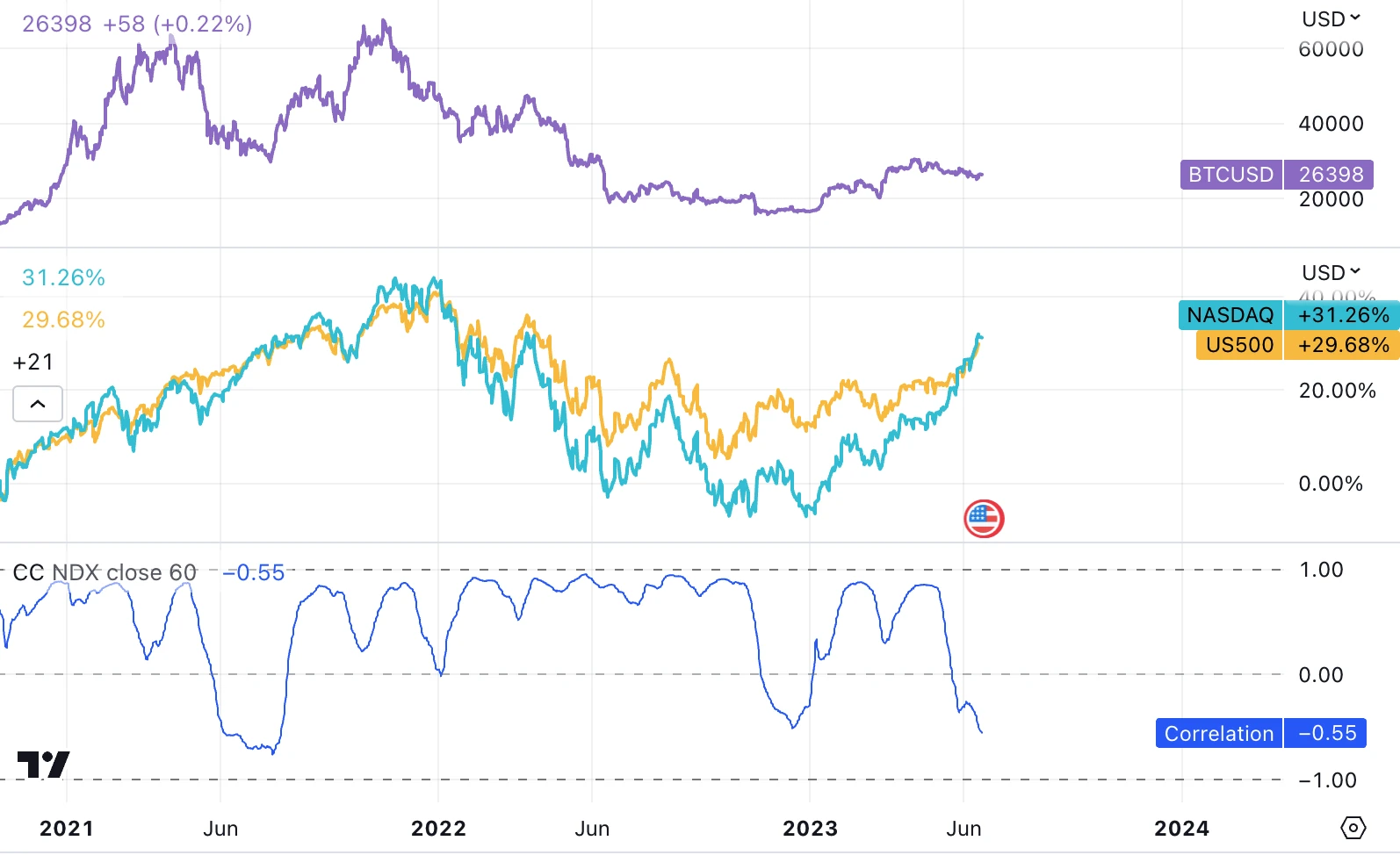

数字货币与股市的 60 日滚动相关性进一步下降,刷新 2021 年 7 月来最低水平:

资金流、仓位、情绪

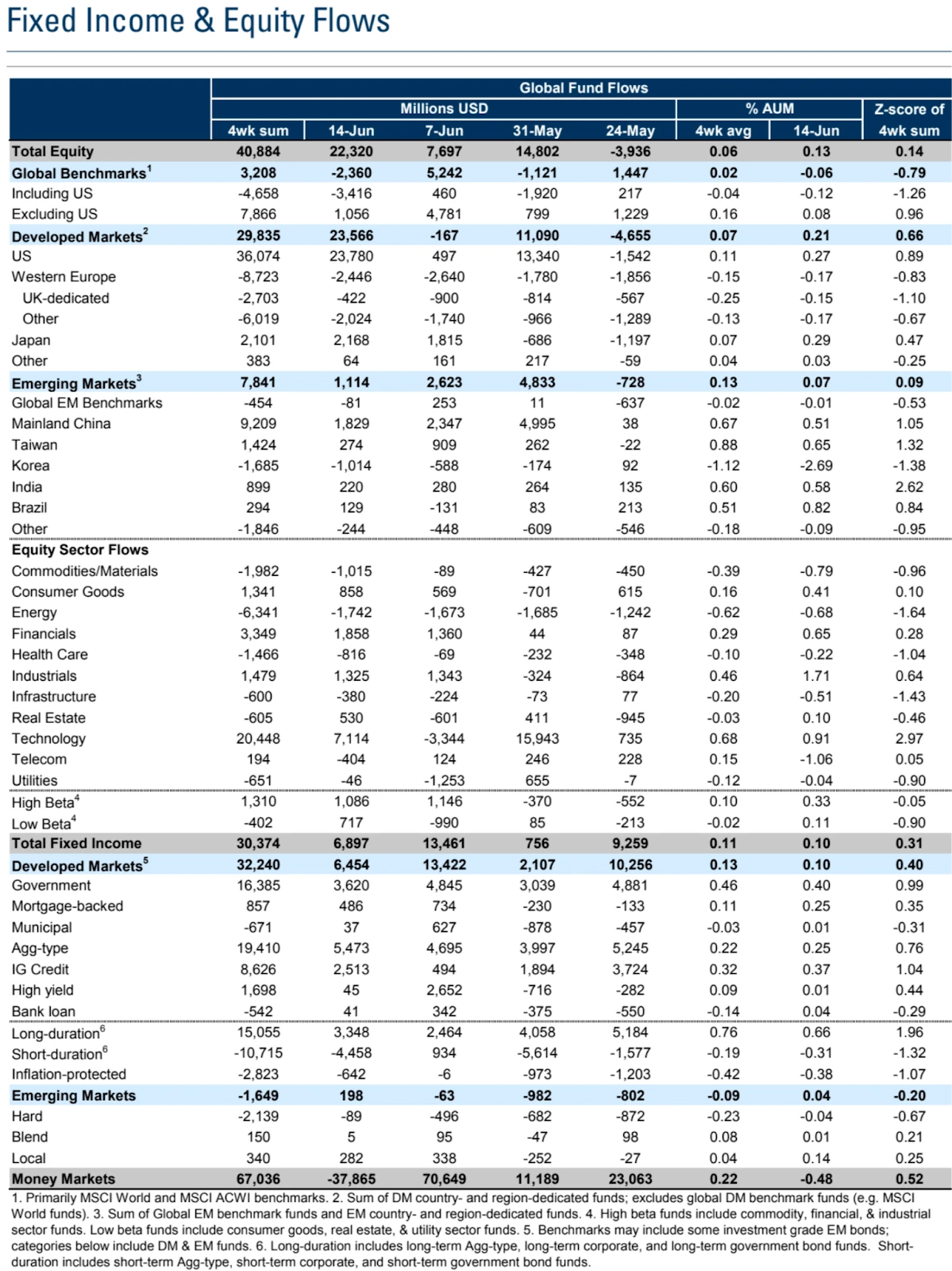

EPFR 国际资金流动

根据 EPFR 数据,截至 6 月 14 日的一周内全球基金流动的情况,简而言之,美股尤其是科技股大幅流入,中日股市流入,欧股流出,货币基金流出,债券流入:

股票和固定收益基金都有净流入,全球股票基金的净流入量增加到了 220 亿美元,相比之前的 80 亿美元有所提升。

这种净流入主要是由于对美股的需求,尤其是大规模的流入美国科技行业基金。然而,西欧股票基金持续流出,而日本股票基金的流入则有所增加。

在新兴市场中,中国内地股票基金收到了净流入,而韩国股票基金的流出则有所加深。在行业层面,科技基金的流入量保持在较高水平,特别是与其他周期性行业基金(如能源)相比。

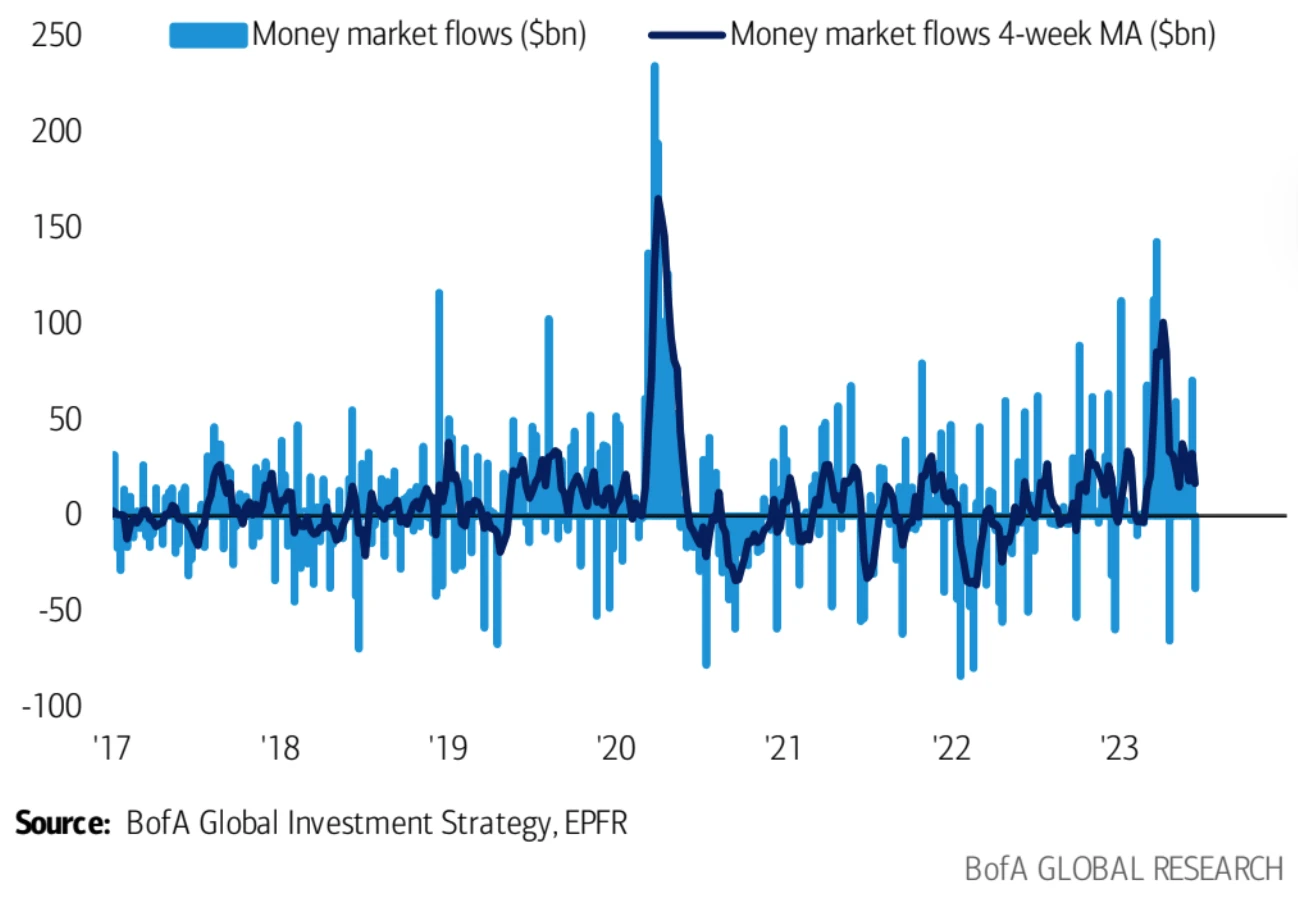

值得注意的是,货币市场基金资产减少了 380 亿美元,为 8 周来首次净流出。

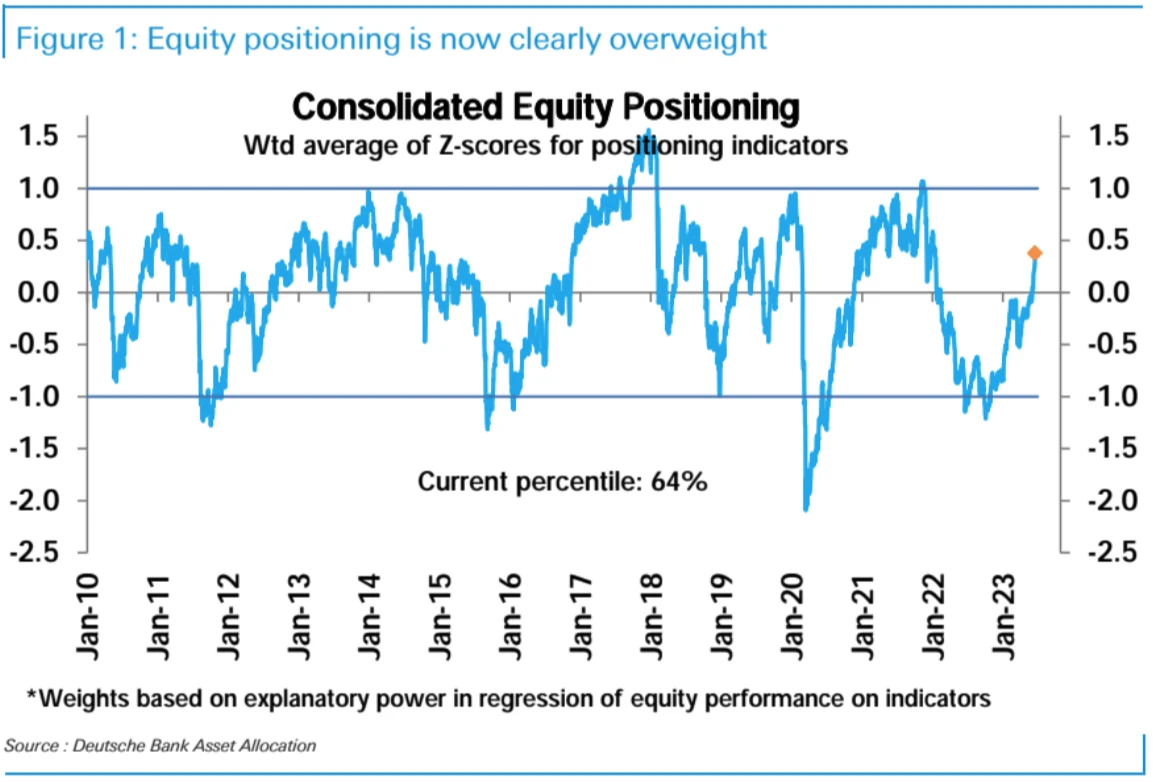

德意志银行的综合仓位数据

根据德意志银行的汇总,上周美股仓位配置进一步上升,移动到超配领域(z Score 0.38 ,历史 64 百分位),达到自 2022 年 1 月以来的最高水平。考虑到数据滞后性和过去两周市场情绪的乐观,当下的实际仓位可能还更高一些。其中主观和机构投资人的仓位同时跳升,主观主导了过去两周的仓位上升。

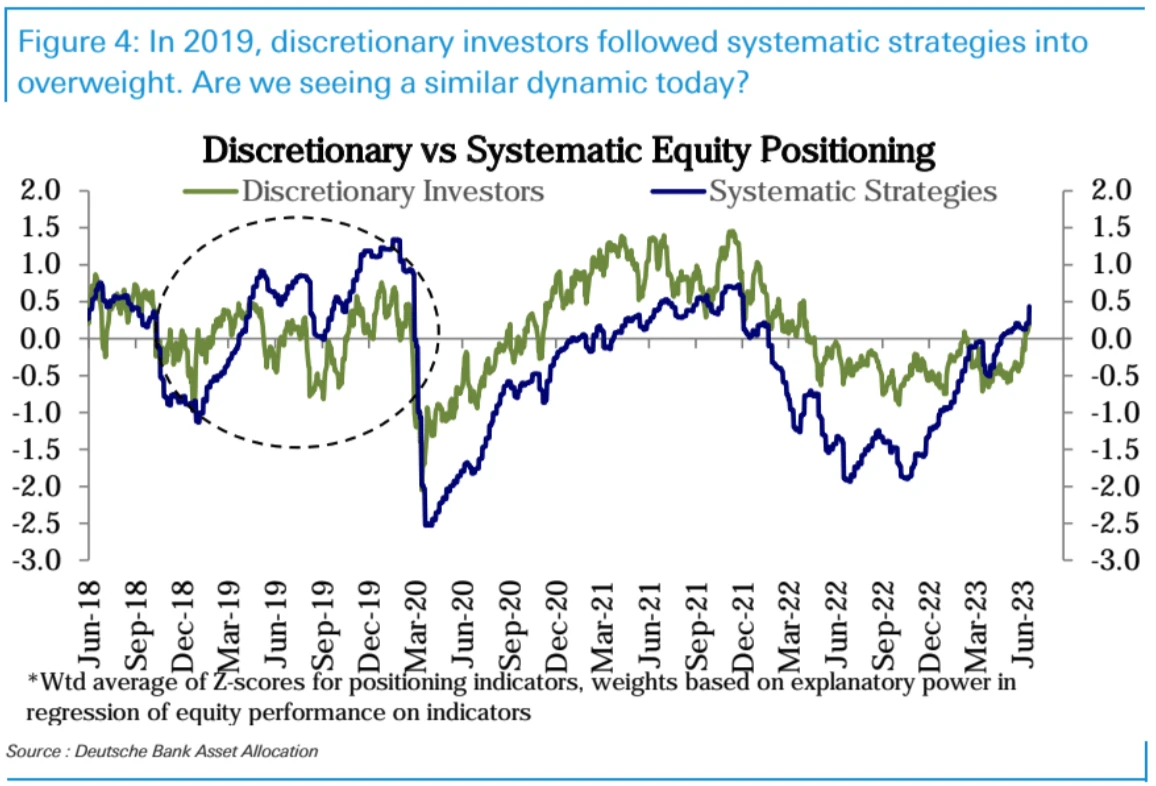

由下图可以看到,今年 3 月以来所谓的 Systematic investor(也就是有成体系的投资策略的资金,主要是机构投资者)率先开始加仓,但过去两周的是由 Discretional investor(主观投资者,由于这些投资人容易受到情绪影响,你可以理解为代表了散户的仓位)的驱动的。类似的机构先加仓,主观策略跟进的情景可以额追溯到 2019 年,两者从年中开始共振到 20 年初新冠来临。

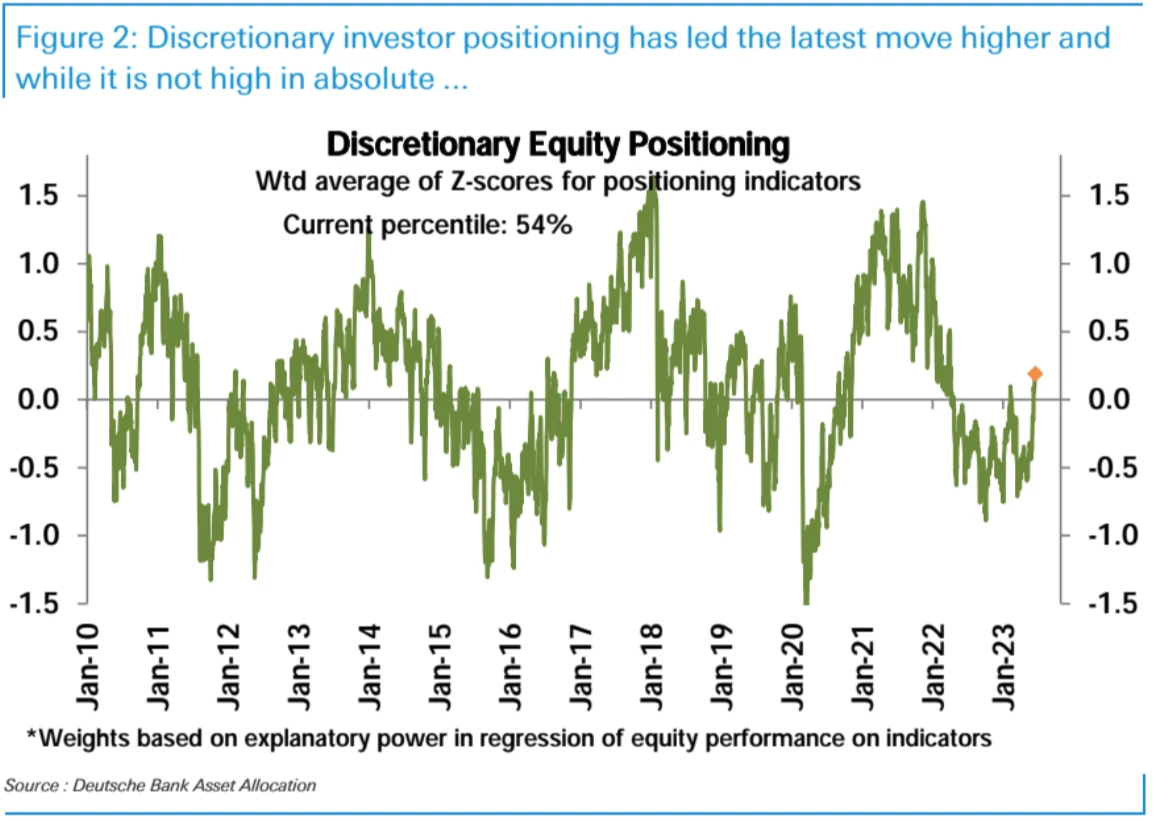

可以看出去年全年到今年 5 月底,主观投资者这边一直坚定的保持低配,伴随着加息、流动性回收和经济动能减速,市场上不断有新的悲观观点冒出来。但随着时间过去股票市场没有抛售,而是稳步反弹,然后主观投资者投资者上周终于从低配变为超配,同时市场也终于跳出大科技股出现普涨行情。上周进一步提高了自己的仓位,达到自 2022 年 4 月以来的最高水平。

对比历史数据看,目前主观投资者仓位水平处于历史 54 百分位,处于中性水平,机构仓位较高处于 74% 百分位,偏高,两者整合仓位指标处于 64 百分位,处于中性偏高水平,显示当前仓位还不算极端,还有进一步增长的空间。

今年的仓位演变与 2019 年有相似之处。2019 年初,随着波动率从极高水平下降,机构投资人率先提高了风险敞口,推动了市场上涨,而主观投资者利用这次反弹削减了风险敞口,转为低配股票。就像今天一样,当时值得担忧的事情也很多,例如贸易战、收益曲线倒挂、美国和中国的数据疲软、以及资金扎堆大型科技公司。

到 2019 年 10 月初,主观投资者依旧大幅低配,尽管机构已将风险敞口提高到超配领域。然而,随着股票市场的持续稳定,主观投资者开始大幅提高仓位,早在任何增长指标反弹之前就转为超配,推动了 2019 年最后一个季度的强势反弹,然后直到 2020 年疫情爆发戛然而止。

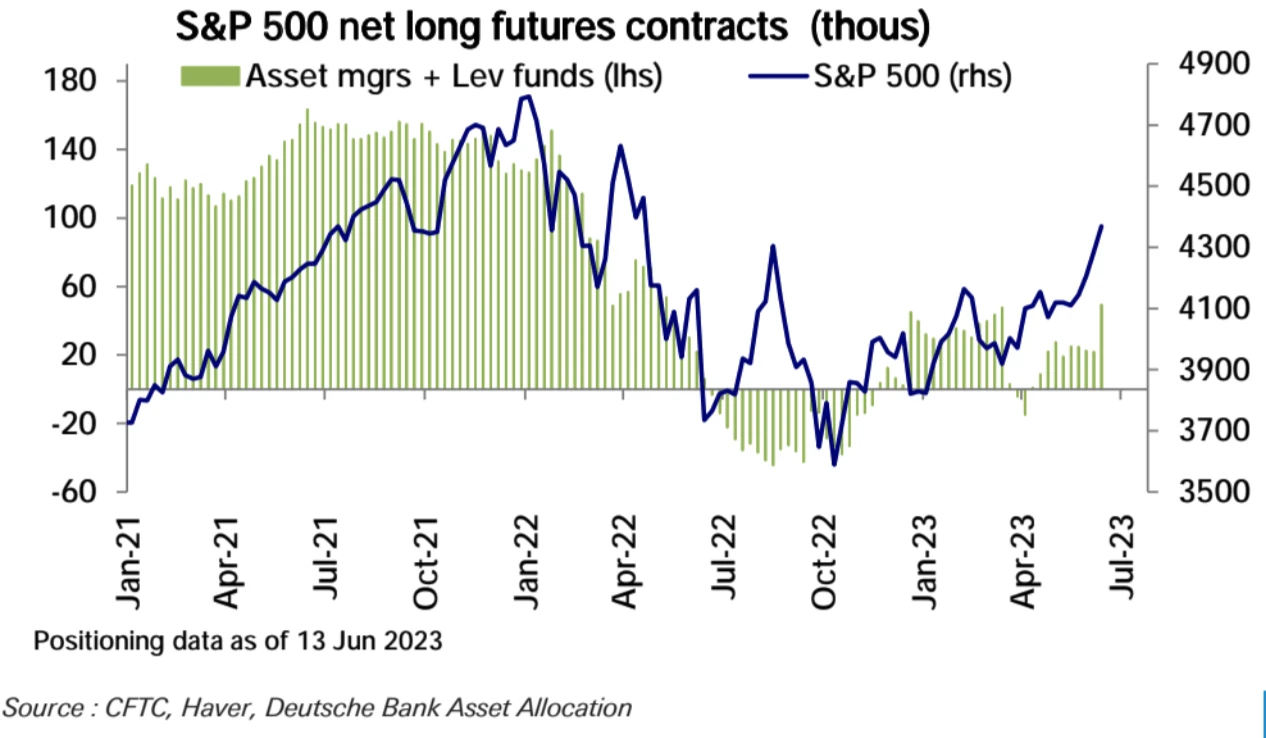

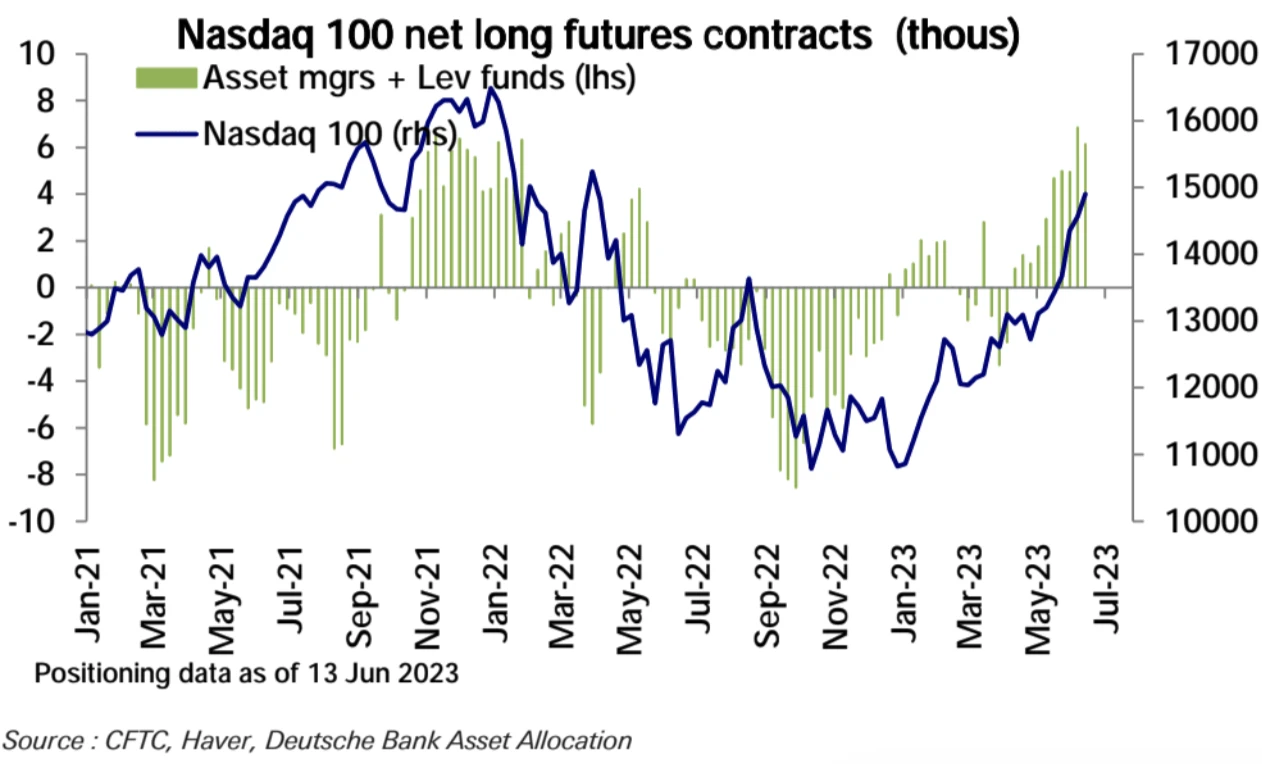

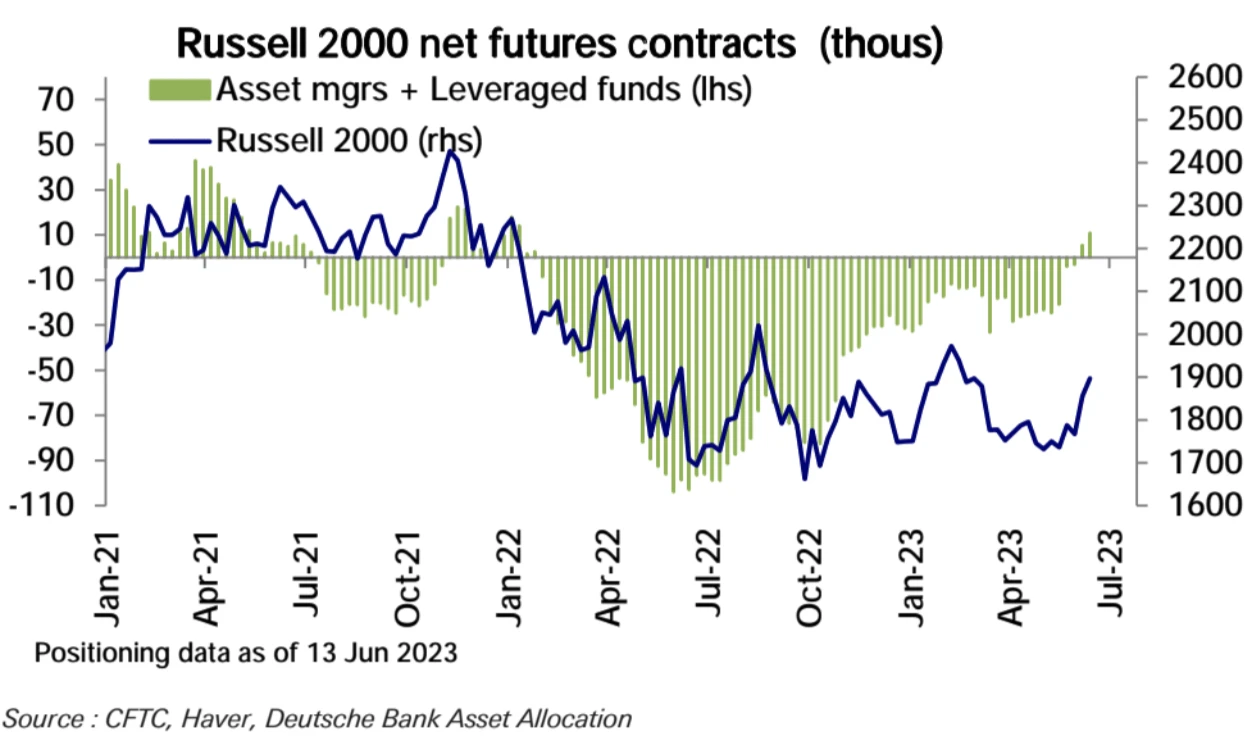

CFTC 期货数据

上周美股综合期货净多头进一步上升至去年底以来最高水平。

其中大蓝筹的代表标普 500 净多头增长最多,科技股代表纳斯达克 100 小幅回落,小盘股代表 Russel l2 000 转为净空头:

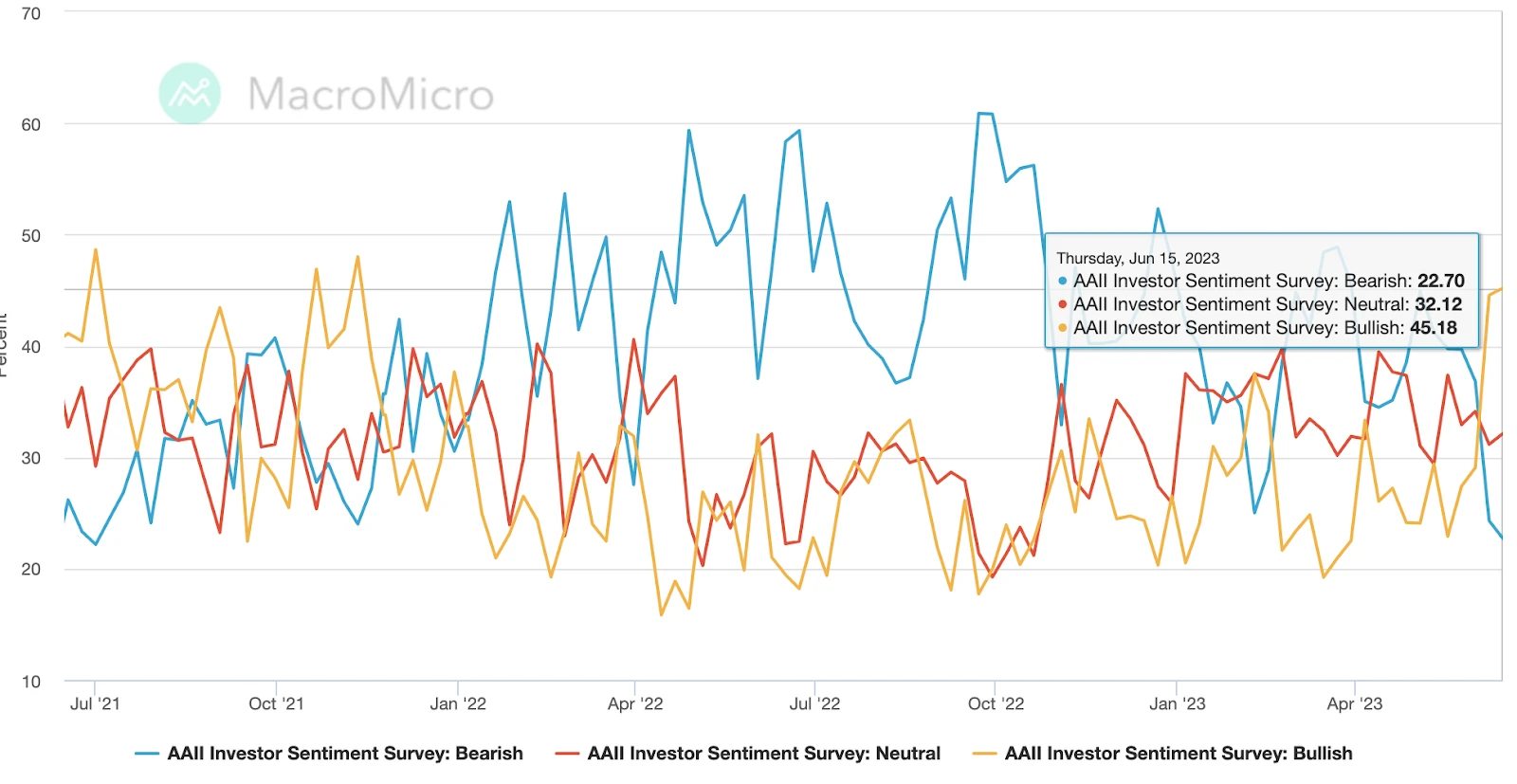

投资者情绪指标

AAII 投资者情绪指标继续转向积极,看空人数比例小幅下降,看多比例小幅上升至 2021 年 11 月来最高水平:

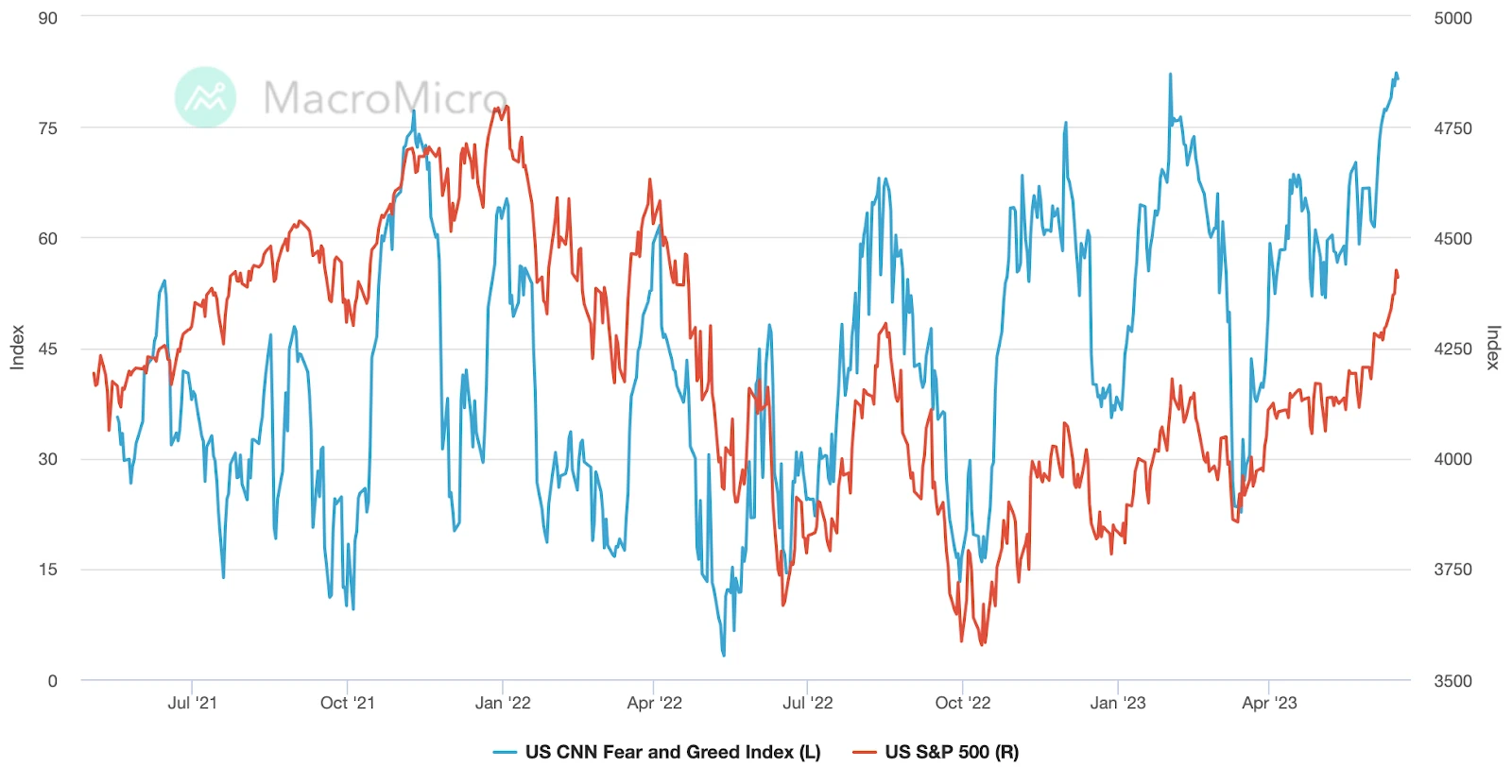

CNN 的 Fear & Greed Index 刷新今年 2 月创下的历史新高, 6 月 6 日以来持续维持在极度贪婪水平(75 以上为极度贪婪):

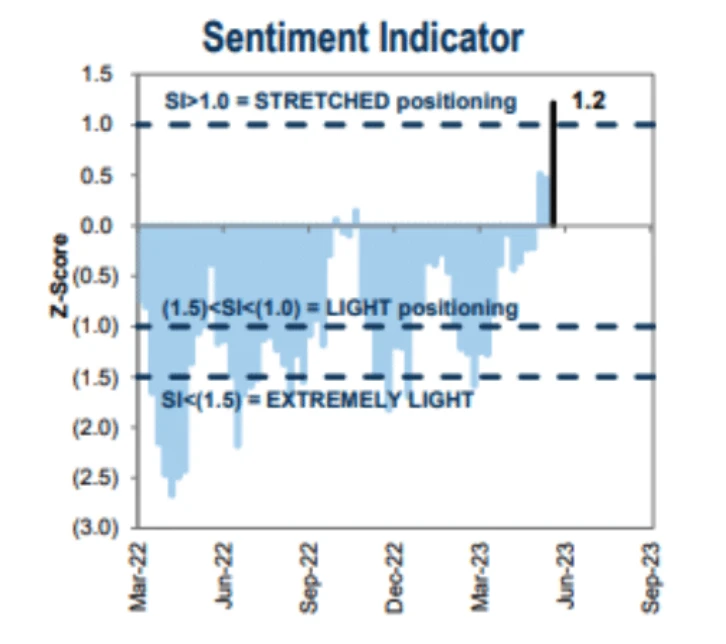

高盛的仓位情绪指标大幅上升,目前进入过度超配的水平:

高盛的 Prime Book 数据

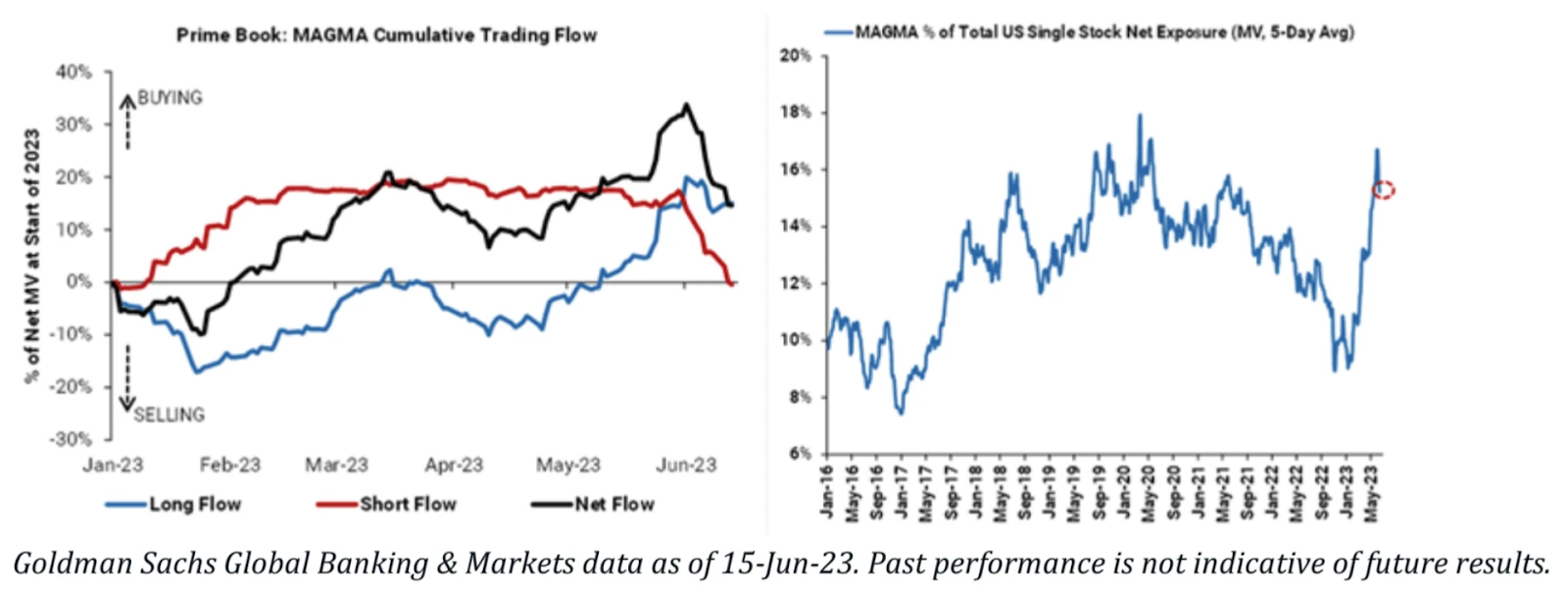

对冲基金在年初对大型科技股的积极投入,但到 6 月份,他们加大了做空的力度,资金净流入开始停滞不前。MAGMA — 微软(MSFT),苹果(AAPL),谷歌(GOOG),脸书(META),亚马逊(AMZN) — 现在总共构成了 Prime 账簿上约 15.2% 的美股个股净敞口,尽管较再前一周的 16.7% 略有下降, 2020 年 3 月的峰值约为 18% 。MAGMA 在高盛 PB 统计里占投资者仓位币种也开始下降。

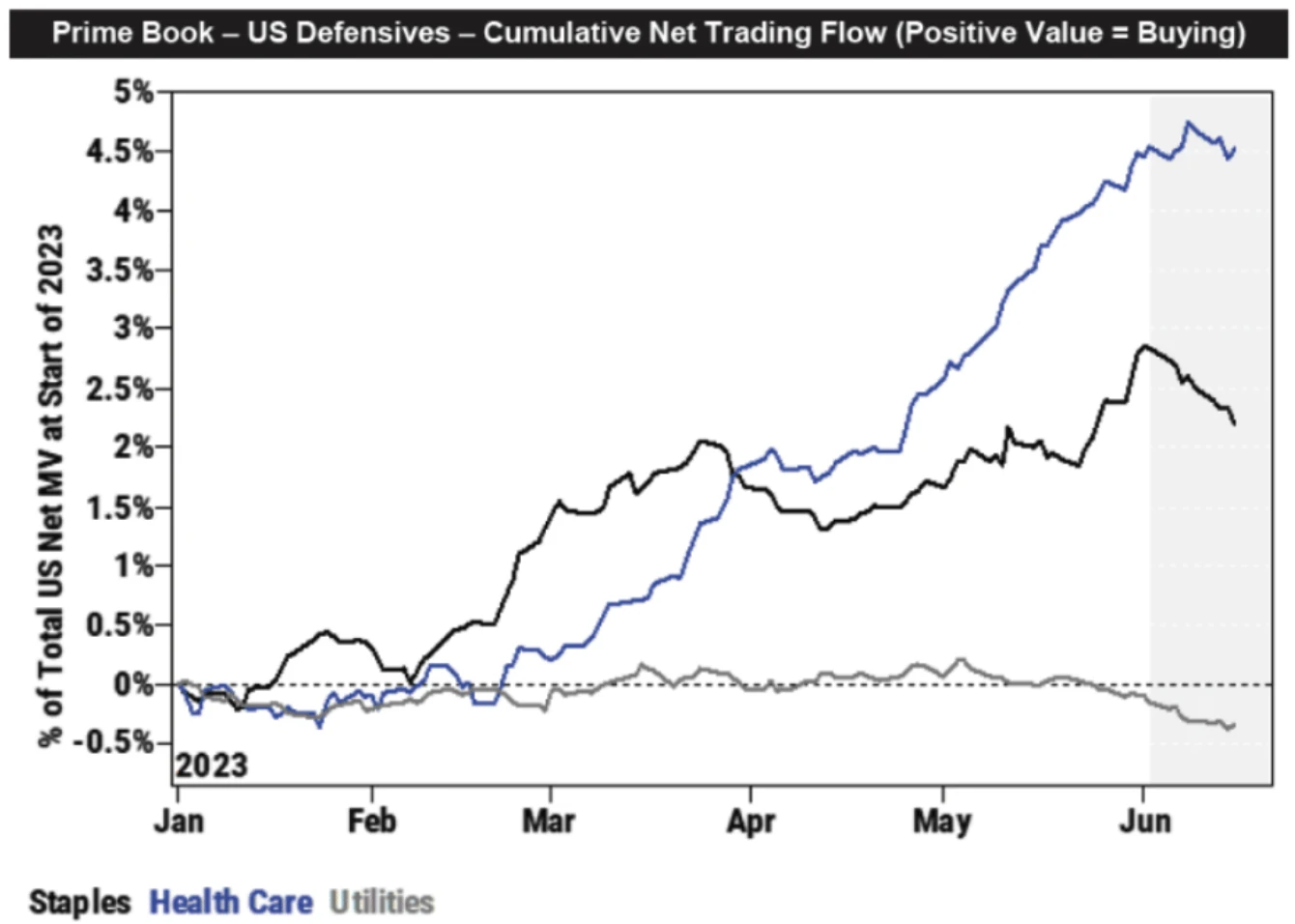

此外,防御性行业(包括消费品、医疗保健和公用事业行业)上周大举抛售,尤其是医疗保健行业股票是过去 9 周里首次出现净卖出:

防御类股票通常在经济下行时表现稳健,因为无论经济状况如何,人们都需要这些行业的产品和服务。资金从该行业撤出可以看出目前对整体宏观背景转向乐观的情绪。

我们的评论

小盘股和价值股(现金流比较好估值倍数不高的股票)的反弹终于开始表现出领先的势头,随后应该继续切换头寸还是坚持在科技股上,这是最近的焦点问题。

最近市场的普涨可能是因为之前大量空头扎堆的仓位开始投降平仓推动,但并非意味着市场正在进入一个新的周期,科技股的领先地位不太可能在短期内结束(或至少在通胀重新加速之前),主要因为美国的经济增长并不强劲。

虽然美国衰退的风险正在下降,但当下和短期内美国经济增长率也就是处于 0% -3% 的温和水平之间,要实现 3% 以上的美国增长需要科技创新的推动,在此期间价值股和小盘股可能很难真正吸引到大量资金的配置。此外通胀的下降对科技股有利,在低通胀的时期,通常和科技股相关的股票会表现较好。另外尽管科技股估值持续膨胀,但考虑到 AI 和机器人等主题带来的高成长性,目前的估值也并不夸张,资金很难在其他主题上找到值得兴奋的投资热点。

当然,前提是经济继续温和增长,不出现系统性危机。如果信贷危机再次出现或者通胀重新加速上升,价值股或防御类的股票可能表现领先。

数字货币市场这边,MakerDao 将 Dai 存款(DSR)利率调升至 3.49% ,这已经高于美国免税货币基金的收益率(约 3.2% ),虽然不及要扣税的货币基金们普遍 4.2% ~ 5.1% 的收益率。

这是一个非常聪明的举动,之前的一些区块链项目想把美联储补贴的无风险收益搬到区块链上需要设立私募基金的架构,对投资人需要严格的 kyc 和 10 万美元+的最低买入门槛,而 Maker 利用把用户的 USDC 拿去链下理财,收获的利息通过 DSR 补贴给 DAI 的持有人,变相形成了一个类似货币市场基金的产品,最重要的是没有 kyc 没有最低买入门槛。这解决了加密行业里如何获取真实世界无风险收益的难题,理论上是可以改变行业现有格局的举动。

另外有些人可能担心这算不算币圈的“加息”,可能影响市场的流动性?我们认为这是多虑。因为 DAI 是超额抵押加杠杆出来的产品,并且也不是市场主要使用的稳定币,DAI 的回流 DSR 质押对市场的流动性影响有限,部分闲置的 USDC 或 USDT 可能换成 DAI 进行理财,这对 MakerDao 项目来说是较大的利好。

未来一周关注

本周美联储主席鲍威尔将亮相国会,出席半年度货币政策报告听证会。届时国会议员可能就美联储为何认为仍需要再加息 50 个基点来解决通胀问题,以及进一步加息可能导致失业率上升风险等问题向鲍威尔发难。

随着美联储 6 月政策会议结束,多位官员将发表例行讲话,其中包括美联储理事沃勒、鲍曼、纽约联储主席威廉姆斯、圣路易斯联储主席布拉德等,可关注美联储内部在政策立场上的最新表述。

周一: 美国六月节休市(股票、债券、期货全部休市)预计市场流动性将会较差

周二: 澳联储会议记录,匈牙利国家银行公告,德国 5 月 PPI,美国 5 月建筑许可

周三: 加拿大央行会议记录,英国 5 月 CPI,鲍威尔众议院听证会

周四: 英国央行公告,瑞士央行公告,挪威央行公告,土耳其央行公告,墨西哥央行公告,印尼央行公告,鲍威尔参议院听证会

周五: 日本 5 月 CPI,英国 5 月零售销售,欧洲区/英国/美国 6 月制造业 PMI