链游报告:2023年或将实现区块链游戏的复兴

原文作者:Xangle、CoinMarketCap

原文 翻译:Zen,PANews

PANews 获得独家授权并翻译

文章要点:

-

整体来看,亚洲强劲的市场增长和以休闲/MMORPG 为中心的游戏市场的特点为区块链游戏提供了巨大的潜力。

-

Web2 游戏公司进入区块链领域主要原因为确保新的增长引擎和通过代币筹集新资金。

-

在经历 Wemade 以区块链生态 Wemix 为起点,推出的 Mir 4 Global 取得成功后,Com 2 us 等公司正在从 layer-1 基础层构建自己的区块链生态系统,并力求最大化整个生态系统产生的附加值。

-

在 3 A 级游戏 IP 的支持下,游戏行业的主要参与者对区块链的采用更加保守,最显著的试验是游戏组件的代币化,例如 将其角色、道具等变成 NFT 。

-

鉴于传统游戏厂商们将在今年发布一系列链游,这将加速区块链游戏的大规模采用, 2023 年或将实现区块链游戏的复兴。

亚洲,全球游戏领导者

一个巨大且快速增长的市场

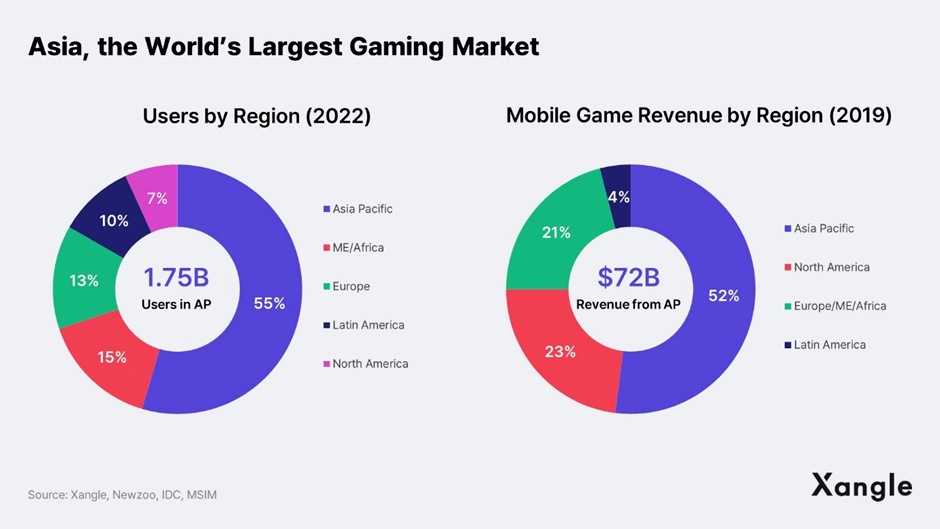

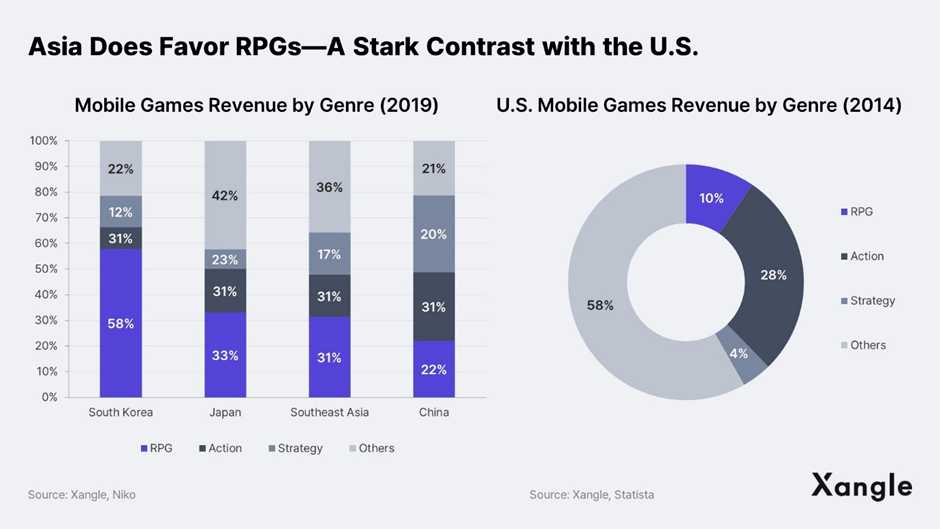

亚洲拥有当今世界上最大的游戏市场,而且它仍充满增长潜力,前景广阔。根据市场研究机构 Newzoo、IDC 等统计,亚太地区在 2022 年拥有 17.5 亿游戏玩家,占全球总数的 55% ;该地区移动游戏收入在 2019 年达到了 720 亿美元,占 2019 年全球年度游戏收入的 52% 。该地区显著的人均 GDP 增长将加快提升其游戏消费能力,进一步拉高全球游戏市场份额。所有这些都解释了,亚洲为何被广泛认为是未来几十年推动全球游戏产业向前发展的驱动力。

三个东亚国家引领游戏行业

亚洲游戏市场由中国、日本和韩国这三个东亚国家主导。全球市值前 100 的游戏公司中,有 62 家来自这三个国家。在中国,游戏行业由腾讯等大型游戏公司主导;在韩国和日本,游戏行业由游戏开发商和发行商主导。目前除了在禁止加密货币的中国,其他地区的游戏公司都对区块链技术饶有兴致,多数都已在进行区块链游戏项目的开发。下文将解释每个游戏公司都是如何将区块链技术应用到他们的游戏 IP 中。

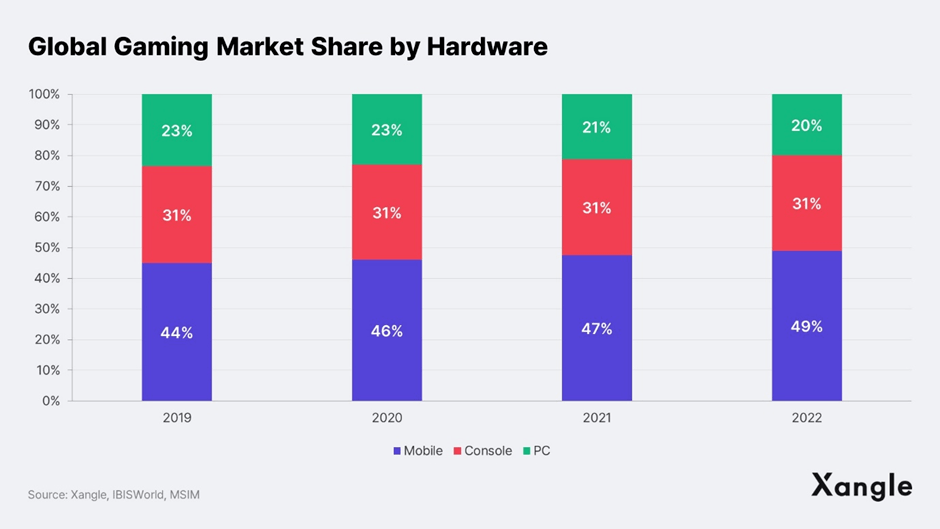

硬件一直是进步的核心。日韩这两个亚洲游戏市场的领导者,在上世纪 80 年代最初播下了孵化街机游戏新产业的种子。后来,他们在新千禧年代的 PC 端游、主机游戏以及 2010 年后的手机游戏中蓬勃发展,最终成为当今世界上最大的游戏市场。近些年,东南亚市场也开始加入其中,在这一部分市场里,容易上手的手机游戏往往比 PC 游戏更受欢迎。

亚洲市场更青睐 RPG 游戏(Role Playing Games),而美国市场则以策略和动作类游戏为主。与策略、动作类游戏相比,RPG 更适合采用区块链技术,这也是亚洲在增长和创新方面推动区块链游戏市场的原因。

区块链游戏在亚洲蓬勃发展的原因

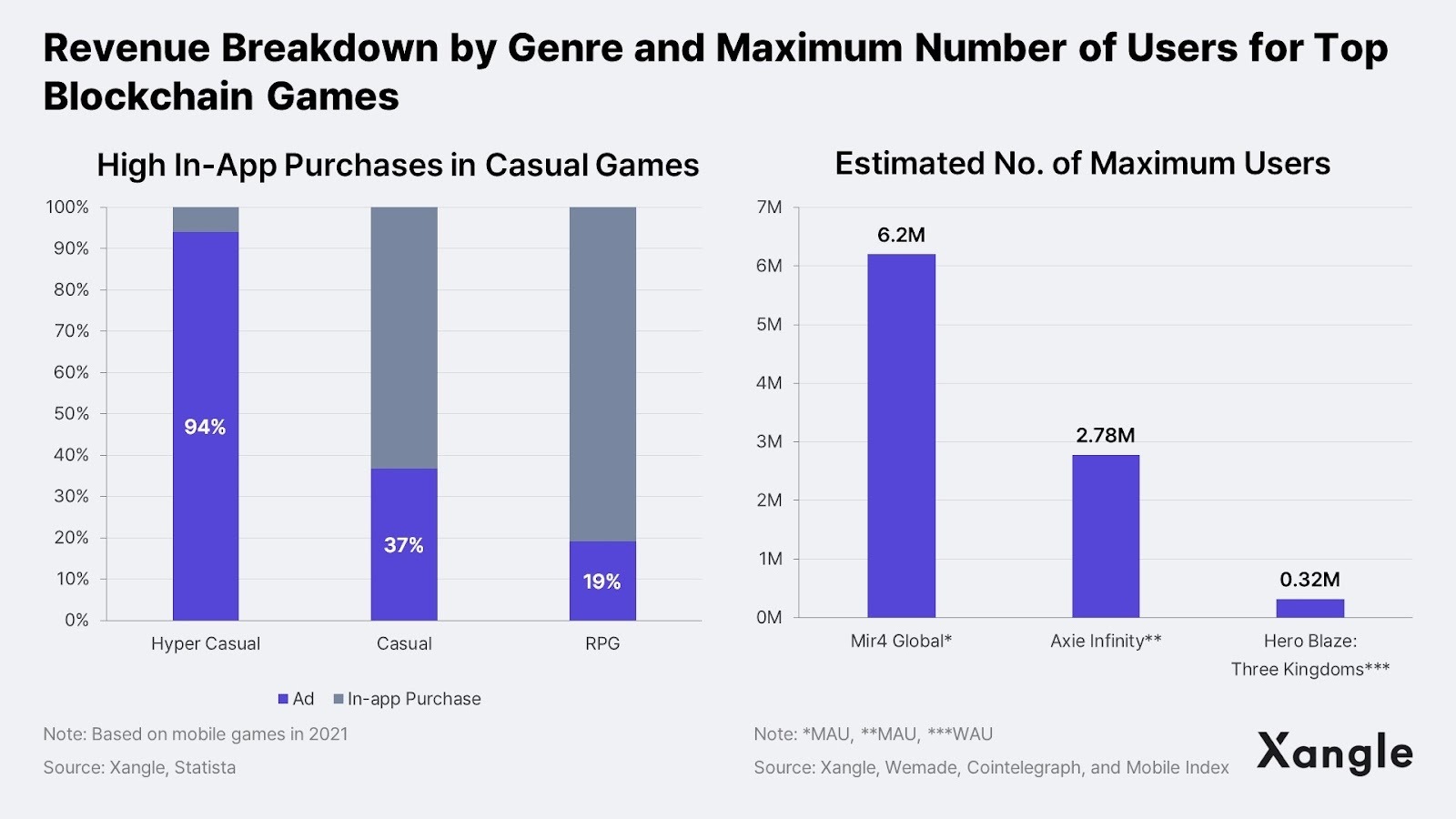

最适合区块链的游戏类型是 RPG(角色扮演游戏)和休闲游戏,前者能够理解并体现所有权的价值,后者因“轻量”的特点,可完全在区块链上运行。

体现数字资产所有权的价值的 MMORPG

与用户单方面消费公司提供的内容的其他游戏类型不同,MMORPG (大型多人在线角色扮演游戏)是用户通过在虚拟世界中与大量其他玩家一起玩与互动来扩展和完成内容的游戏,用户在游戏中创建角色,可获得并拥有虚拟物品。相应的,整个区块链概念的核心正是实现数字资产的所有权,其 NFT 技术在游戏中的应用能让用户实现其资产、物品和角色的转移,从而使所有权得到充分承认。在此背景下,区块链技术和 Web3 哲学也适用于游戏内奖励系统,并可按比例补偿玩家对生态系统的贡献。

以 Kakao Games 的 MMORPG《ArcheWorld》为例,该游戏使用了区块链技术,NFT 的应用使得用户能够真正拥有资产、物品和角色。用户通过住房、耕种和交易生产内容,与其他用户互动,并获得扩展游戏的奖励。这表明该游戏将用户视为生态系统的贡献者或组成部分,应获得公平的奖励份额,而不仅仅是消费者。通过这种方式,《ArcheWorld》意在寻求促进生态系统发展的参与方式并改善游戏体验。

“轻量级”休闲类游戏

休闲类游戏拥有会话时间短、操作简单的特点,例如最突出的 Candy Crush 和 Anipang。由于整体硬件规格相对较低,亚洲历来更偏爱休闲游戏。Hero Blaze: Three Kingdoms 是 2021 年围绕 P2E 概念并在韩国以外走红的游戏,也是一款休闲 RPG 游戏。目前区块链的可扩展性仍然存在问题,L1 和 L2 区块链的可扩展性水平无法处理大型游戏数千万笔交易,但已能满足相对低规格的休闲类游戏需求。与其他类型相比,设计简单的休闲游戏需要的交易相对较少,并且可以上链。

休闲游戏收入中广告收入占据高比例的特点也与区块链相契合。在游戏应用启动或游戏过程中,广告通常以横幅的形式在屏幕顶部或底部出现。RPG 游戏意图让玩家在游戏内进行消费支出,而休闲游戏则试图吸引尽可能多的用户,让他们接触广告并向广告商收取费用——因此,游戏的次数越多,广告收入就越高。Axie Infinity、Hero Blaze:Three Kingdoms 和 MIR 4 Global 展示了应用内广告和区块链游戏的结合,这些游戏可以快速在亚洲建立重要的用户群,从而产生强大的协同效应。

传统游戏行业进军链游市场的出发点

从更实际的意义上讲,上述游戏公司进入区块链游戏市场主要有两个原因,即确保新的增长引擎和通过代币筹集资金。对于需要确保新增长引擎的中小型游戏公司而言,它们不像已建立起品牌的大游戏公司那样,通过其独特和成熟的 IP 就可获得稳步上升的营收,因而进入区块链游戏的新兴市场将是一个极具吸引力的选择。此外,对于这些中小型公司而言,将区块链元素注入其现有 IP 的成本远低于制作 AAA 级游戏,后者需要花费大量资源、时间和高达 1 亿美元以上的成本。

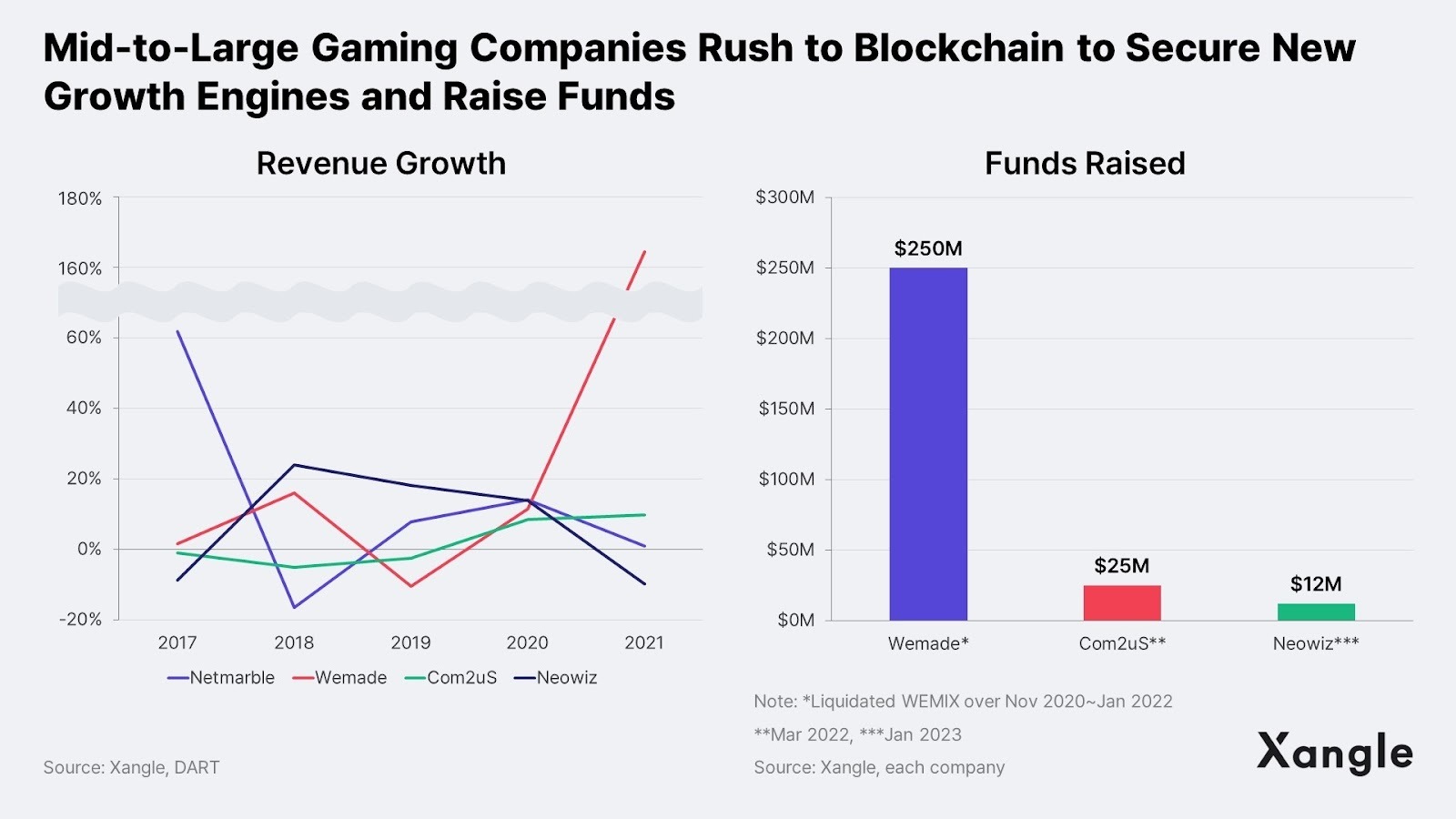

即使从筹集新资金的角度来看,区块链游戏也可以作为一种替代方式,为过去将股票 IPO 作为其第一筹资来源的 Web2 游戏公司吸引额外资金。游戏公司已在通过直接在公开市场上出售其代币或在代币发布前吸引私人投资来筹集资金,如 Wemade、Com 2 uS 和 Neowiz,他们通过其代币分别筹集了 2.5 亿美元、 2500 万美元和 1200 万美元,筹集的资金可用于建立区块链开发人员团队、构建他们的 layer 1 区块链以及保护新内容 IP。

链游战略一:构建完整的区块链生态系统

MIR 4 Global 发现区块链游戏的可能性

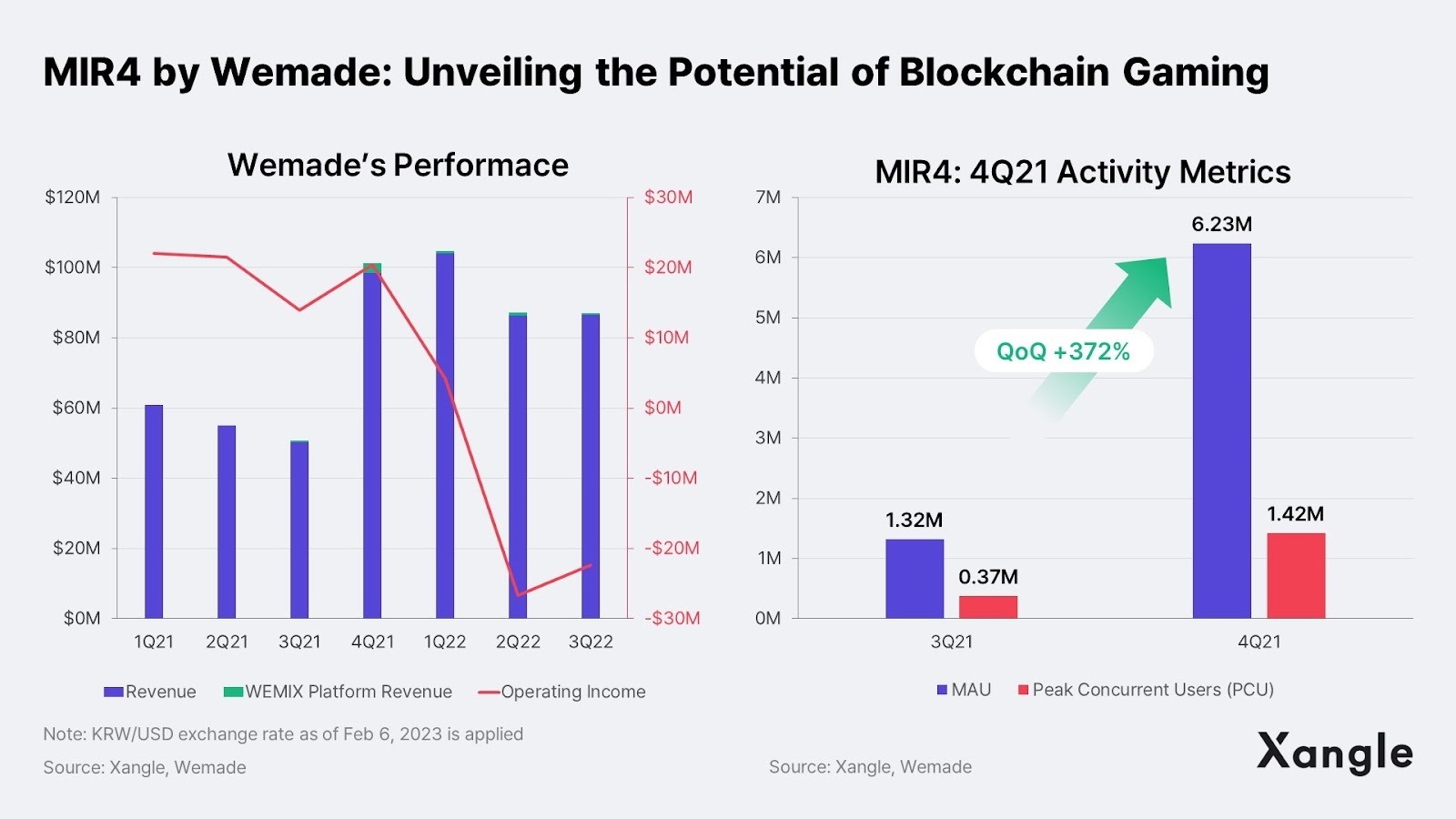

虽然很多P2E项目在经历短暂的生命周期后就夭折了,但它们成功吸引了海量用户,展示了区块链游戏的潜力。这足以吸引各种公司开始构建具有区块链元素的游戏,主要由需要新增长引擎以摆脱发展停滞的中小型 Web2 游戏公司领导,韩国的 Wemade 就是一个主要例子。2021 年第 3 季度,Wemade 基于现有 IP “MIR”系列推出了一款具有P2E元素的新游戏《MIR 4 Global》,使得 Wemade 第四季度的销售额环比增长近两倍。它成为推动其他 Web2 游戏公司(如 Netmarble、Com 2 uS 和 Neowiz)进入区块链游戏行业的成功案例。

Wemade:韩国区块链游戏领导者

Wemade 成立于 2000 年,是一家韩国游戏公司,市值 20 亿美元,拥有热门游戏 IP“热血传奇”。WeMade 从 2015 年到 2020 年平均年收入达到 1 亿美元。2021 年,由于其基于区块链项目“Wemix”的区块链游戏“Mir 4 Global”的成功,使得公司收入大幅增长至 3 亿美元。与 Axie Infinity 类似,《Mir 4 Global》具有很强的P2E特性,在菲律宾、泰国等亚洲国家获得了用户的喜爱。该游戏创下了 140 万的并发用户数和 620 万月活跃用户的记录,为 WeMade 的增长做出了贡献。

Mir 4 Global 的成功可归因于以下几个因素:

-

借力热门游戏 IP《热血传奇》

-

在加密货币牛市期间引入游戏赚钱 (P2E) 机制

-

以低交易费用提供用户友好的服务

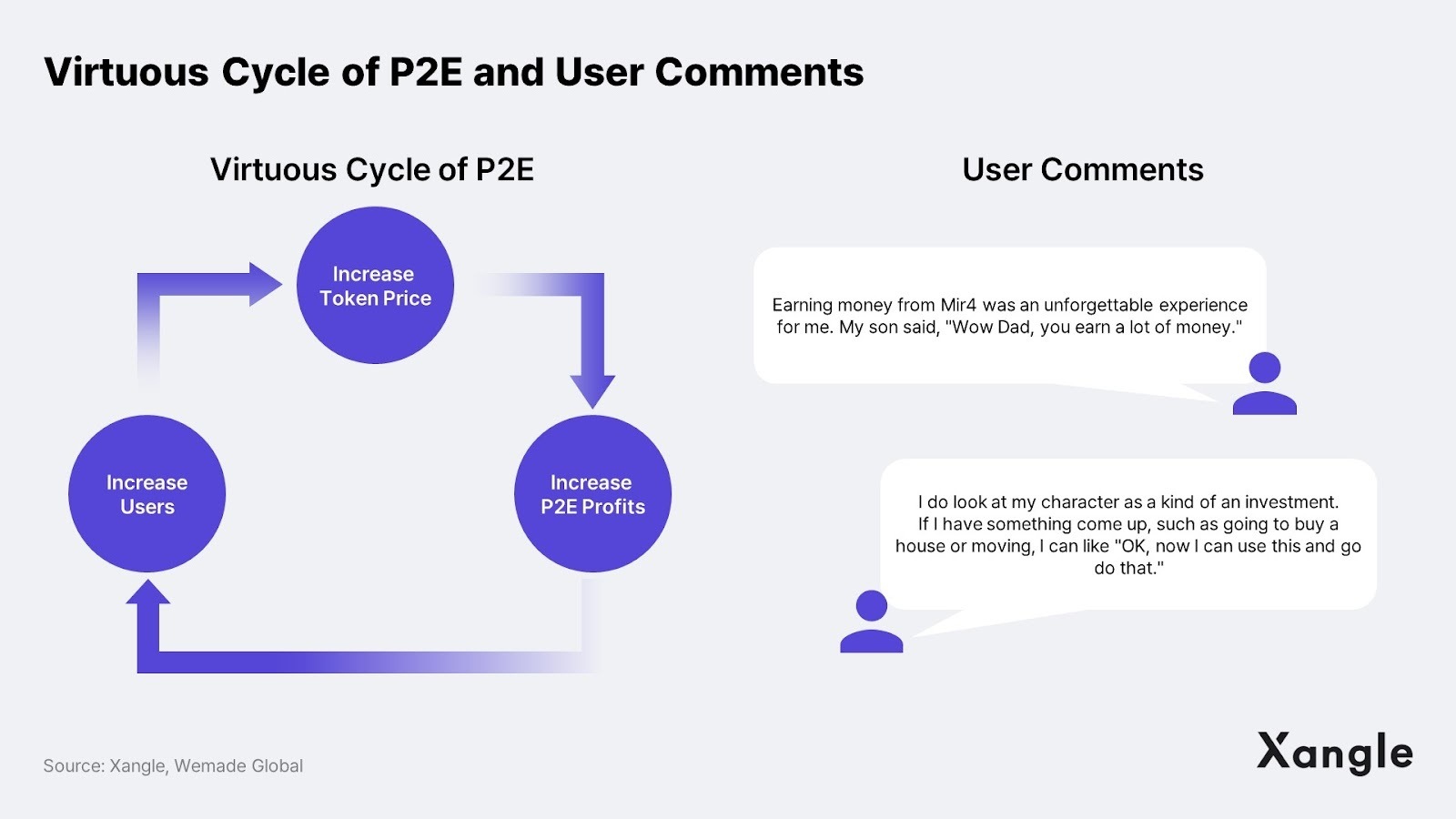

通过使用“热血传奇”IP,与现有的 Web3 原生区块链游戏相比,Mir 4 Global 能够提供具有竞争元素的游戏,例如故事情节和图像。在加密牛市期间发布游戏也为 Mir 4 Global 和 Wemix 提供了有利的环境,导致代币价格上涨,P2E 利润增加,用户更多,最终代币价格呈现上涨的正循环。此外,利用 Klaytn 的侧链允许用户以较低的费用使用区块链基础设施,Wemix 能够避免 Axie 过去经历的高额 Gas 费用。

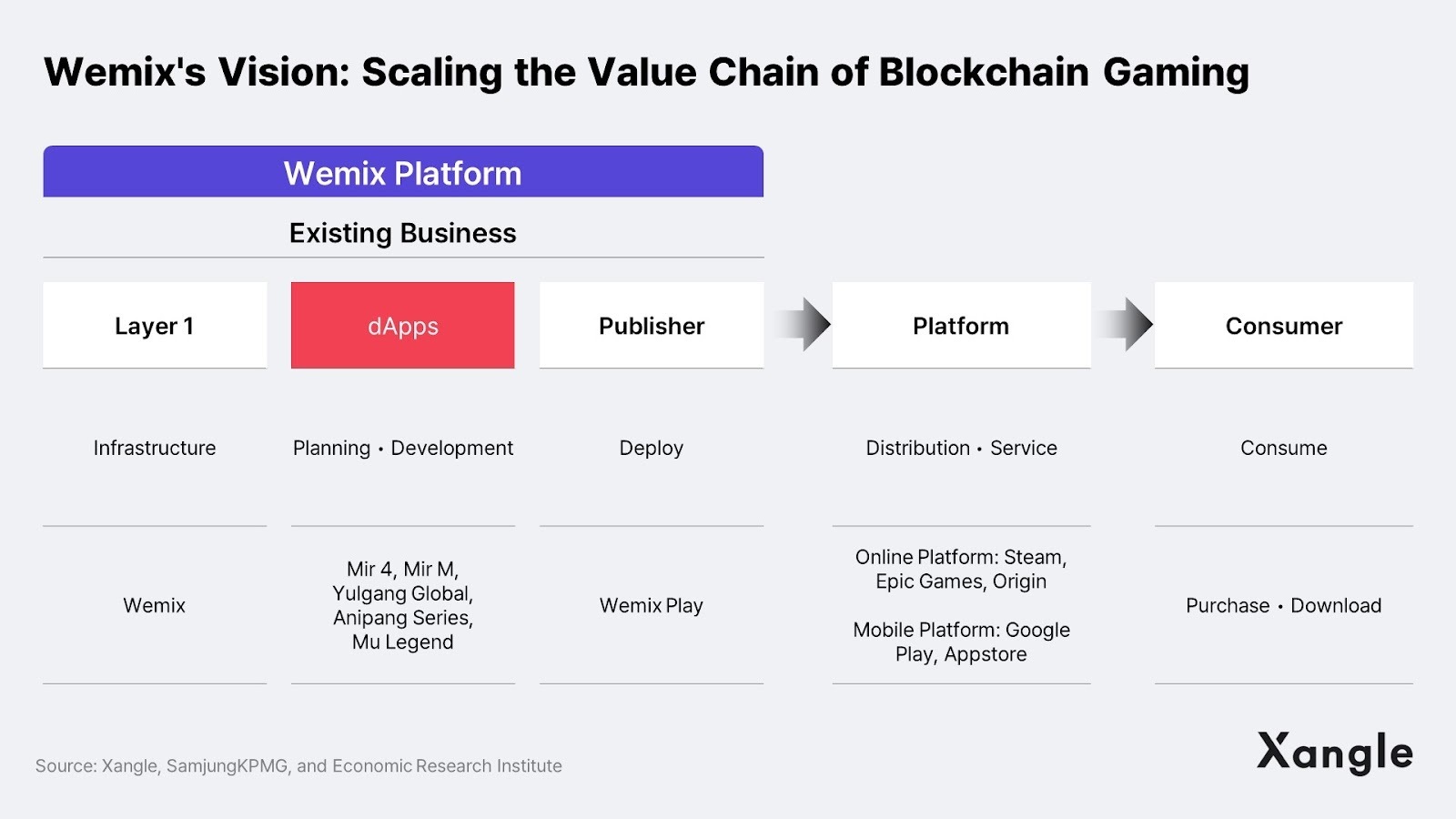

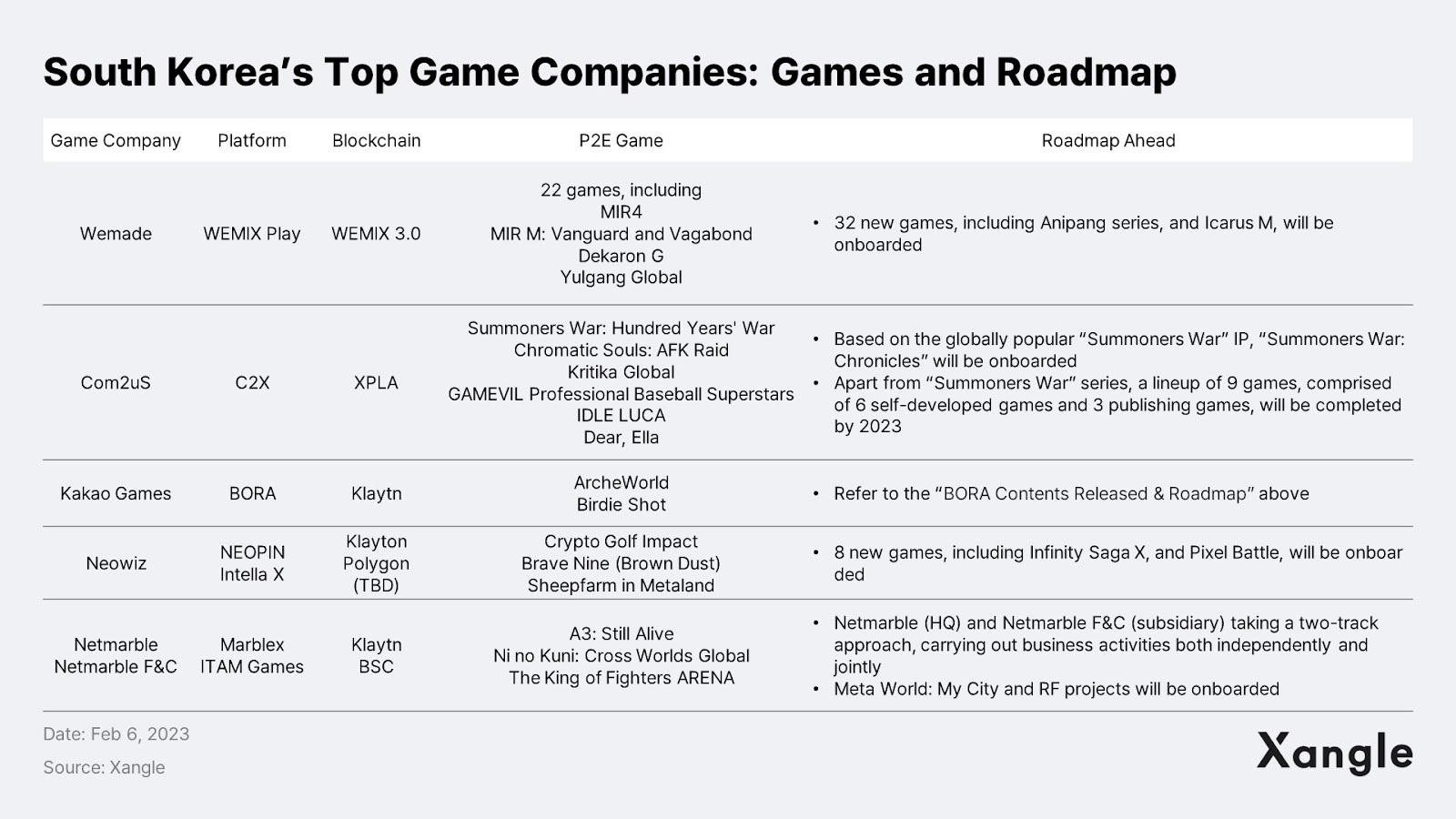

与 Axie Infinity 等其他 P2E 游戏类似,随着其治理代币 WEMIX 的价格见顶并开始回落,Mir 4 Global 的游戏周期开始下降。作为回应,WeMade 将其战略从单纯的 dApp 游戏开发商转变为推出自己的名为“WEMIX Chain”的第 1 层区块链,该区块链从以太坊分叉出来并构建了一个完整的区块链生态系统。该公司现在计划将其其他主要游戏 IP,如“AniPang”、“Mir M”和“Icarus M”加入“WEMIX Chain”,创建 WEMIX 区块链生态系统,而不是在 Klaytn 上以侧链形式开发区块链游戏。

WeMade 推出自己的链有几个原因,但最重要的是最大化跨区块链产生的附加值。在使用 Klaytn L1 基础设施时,必须向 Klaytn 支付区块链费用,并且必须将代币交易所等交易产生的收入支付给其他 DEX 和 NFT 市场。但是,随着“WEMIX Chain”(Layer 1 )、“Wemix Play”(游戏平台)、“Wemix.Fi”(DeFi 服务)和“Wemix Dollar”(稳定币)的推出,Wemix 现在可以直接运营和扩展其整个区块链生态系统。

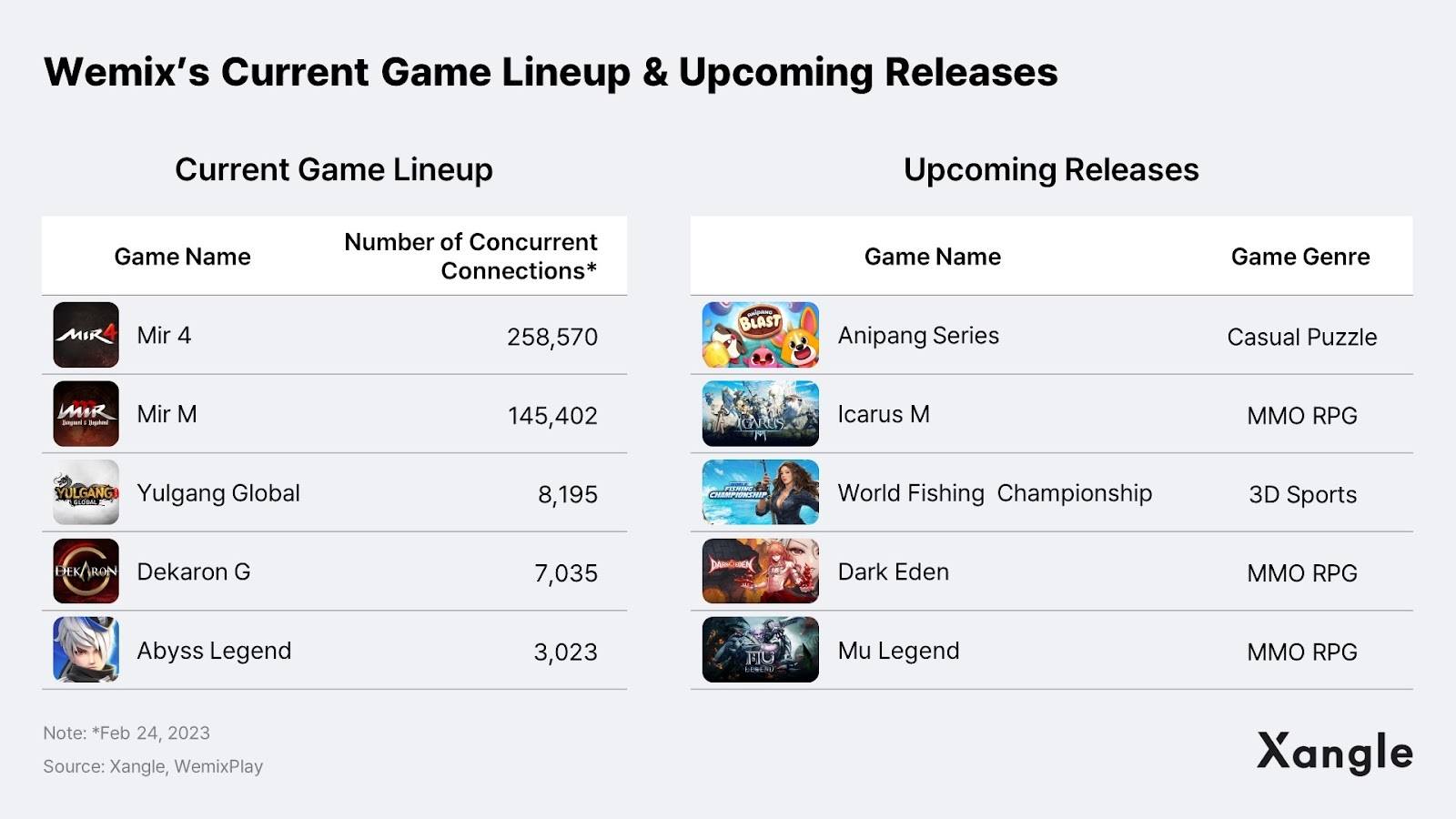

WeMix Play 目前提供 23 款游戏,包括基于《热血传奇》的 Mir 4 Global 和 Mir M。这些游戏目前分别拥有 30 万和 15 万并发用户,与 Web3 原生游戏相比是一个可观的数字。虽然目前加上计划发布的游戏数量才共有 34 款,与最初的 100 款上线目标相去甚远,但 WeMix 正准备发布来自 Web2 的热门 IP,例如《Anipang》《Mu Legends》和《Icarus M》。这些游戏的发布有望进一步巩固 WeMix 作为区块链游戏平台的地位。

Netmarble 将区块链技术融入其核心 IP

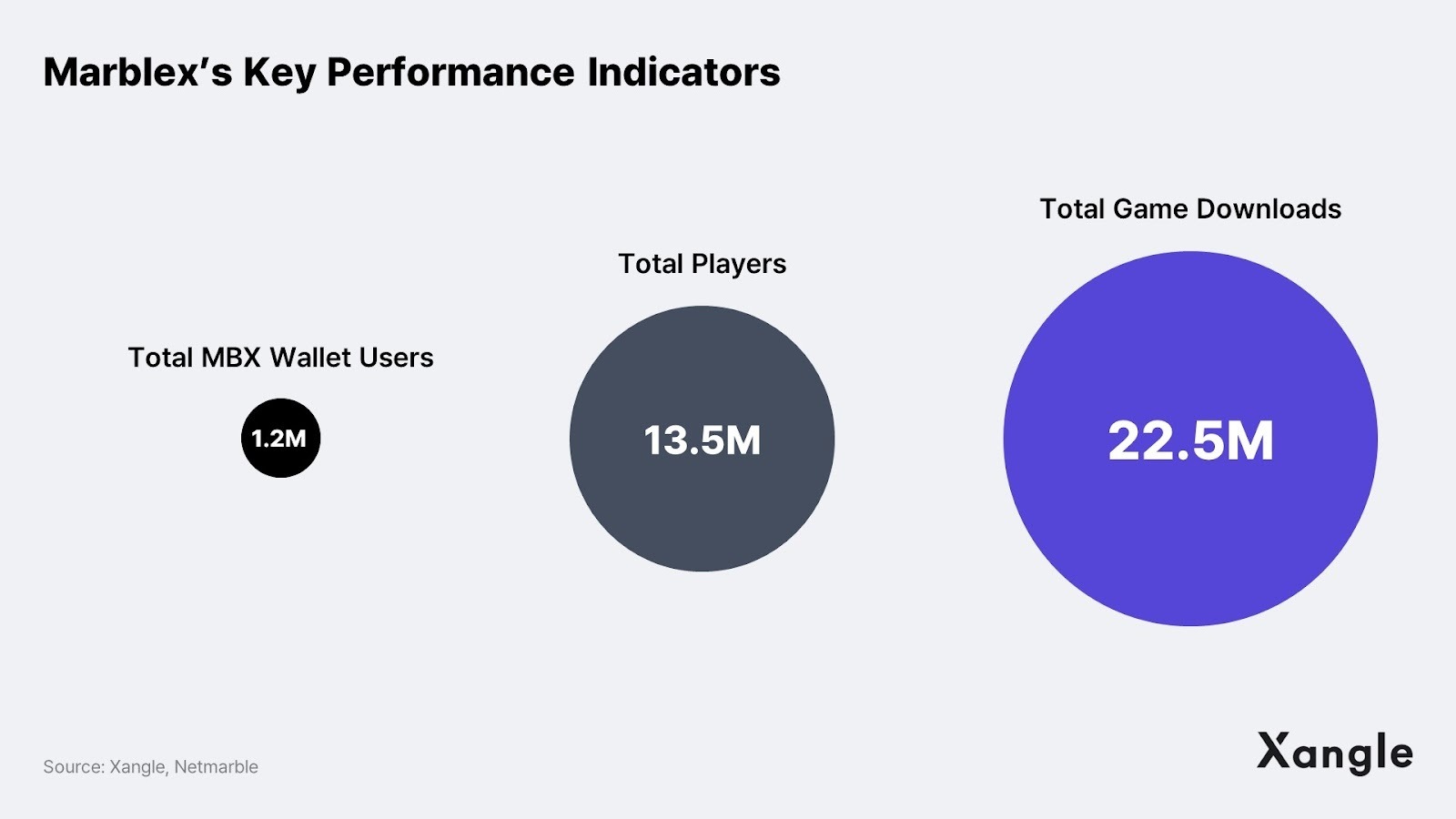

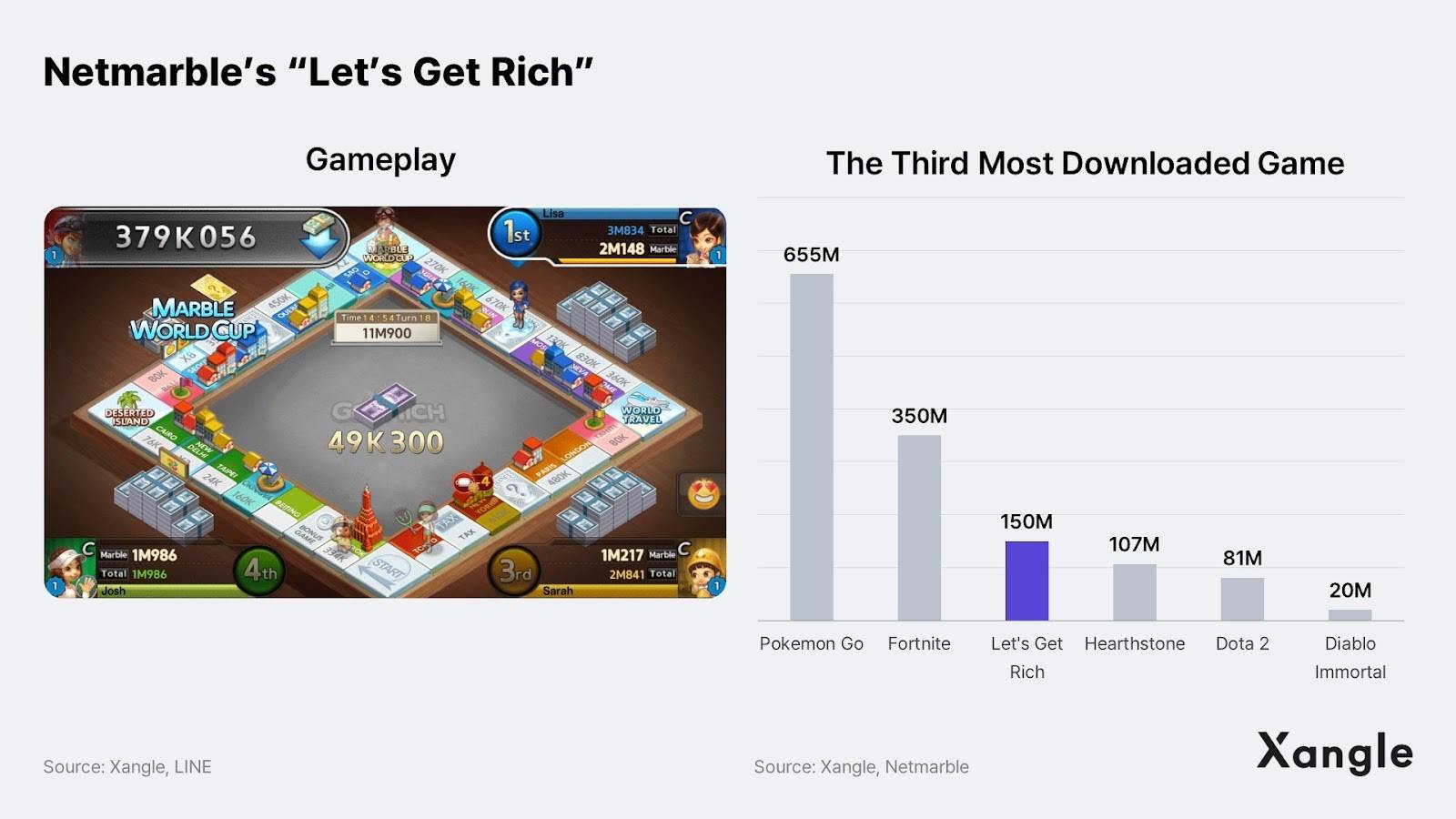

Netmarble 是一家大型韩国游戏公司,成立于 2000 年,市值为 40 亿美元。公司拥有《Seven Knights》《Let’s Get Rich》等热门游戏 IP。作为其新增长战略的一部分,Netmarble 选择了区块链作为新的增长引擎,通过基于 Klaytn(即将扩展到以 BNB 链为首的多链)GameFi 为导向的平台,以双轨方式进入区块链市场 Marblex 和基于 BSC 的娱乐导向平台 FNCY。Marblex 在 2022 年推出了三款区块链游戏,创造了 1300 万用户和 2250 万游戏下载量的惊人记录。该平台将在 2023 年实现又一次飞跃,推出一款利用其核心 IP“Let's Get Rich”的游戏。

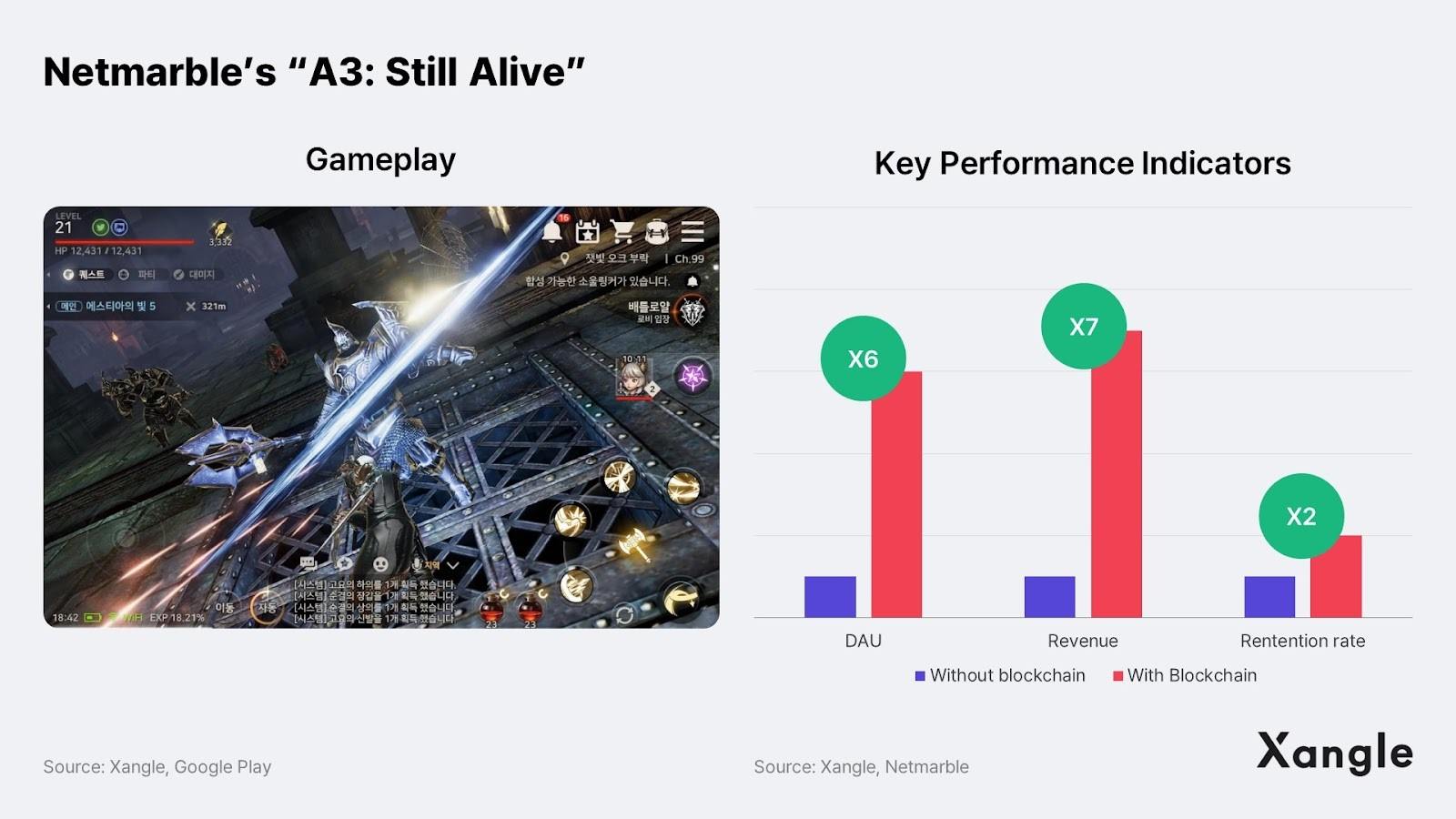

2022 年,Netmarble 推出了三款利用其 IP 的区块链游戏,分别是《A 3 :Still Alive》,《Ni no Kuni:Cross Worlds》和《King of Fighters:Arena》。“A 3 ”是一款 MMORPG 游戏,在采用区块链技术后,收入增长了 7 倍,DAU 增长了 6 倍,留存率增长了 2 倍以上。这是通过为用户提供激励以及通过游戏来挖掘 MBX 代币来实现的,是只有区块链游戏才能提供的独特功能。

另一款大型多人在线角色扮演游戏“Ni no Kuni”是去年最赚钱的移动区块链游戏,超过“Mir 4 Global”,在包括美国在内的 27 个国家/地区的两个应用市场中均进入前 10 名。该游戏的 30 天留存率呈现提升(+ 4% ),并保持着稳定的代币价格,与开采的游戏代币数量相比,游戏内销毁率为 95% 。可持续的代币经济学问题已被确定为第一代区块链游戏发展的制约因素,而“Ni no Kuni”通过将坚实的游戏内容与只能在区块链游戏中实现的 代币池 相结合,提供了解决方案,展示了区块链游戏的潜在可持续性。

Netmarble 计划于今年第二季度推出《Meta World: My City》,该游戏采用了全球累计下载量达 1.5 亿的“Let's Get Rich”IP。其将棋盘游戏与房地产元宇宙相结合,玩家可以将土地和建筑物作为 NFT 进行交易,并通过房地产投资以游戏代币的形式获得收益,类似于韩国人气手游《Blue Marble》。区别于现有的 Web3 房地产游戏仅允许用户购买房地产,“Meta World”基于已建立全球知名度的 IP,并且提供独特的内容,有望获得成功。

当其他一些大型游戏公司因担心损害其 IP 而对整合区块链技术犹豫不决时,Netmarble 通过利用其核心 IP 走了一条不同的路线,并在去年发布的三款区块链游戏中取得了不错的成绩。Netmarble 打算通过发行第三方游戏来扩大其作为区块链游戏发行商的影响力,鉴于 Netmarble 强大的发行能力,人们对其这方面的业务寄予很高的期望。Netmarble 通过大胆尝试和反复试验,开发出自己的区块链游戏设计诀窍和成功公式,将其定位为区块链游戏市场的潜在领先公司。

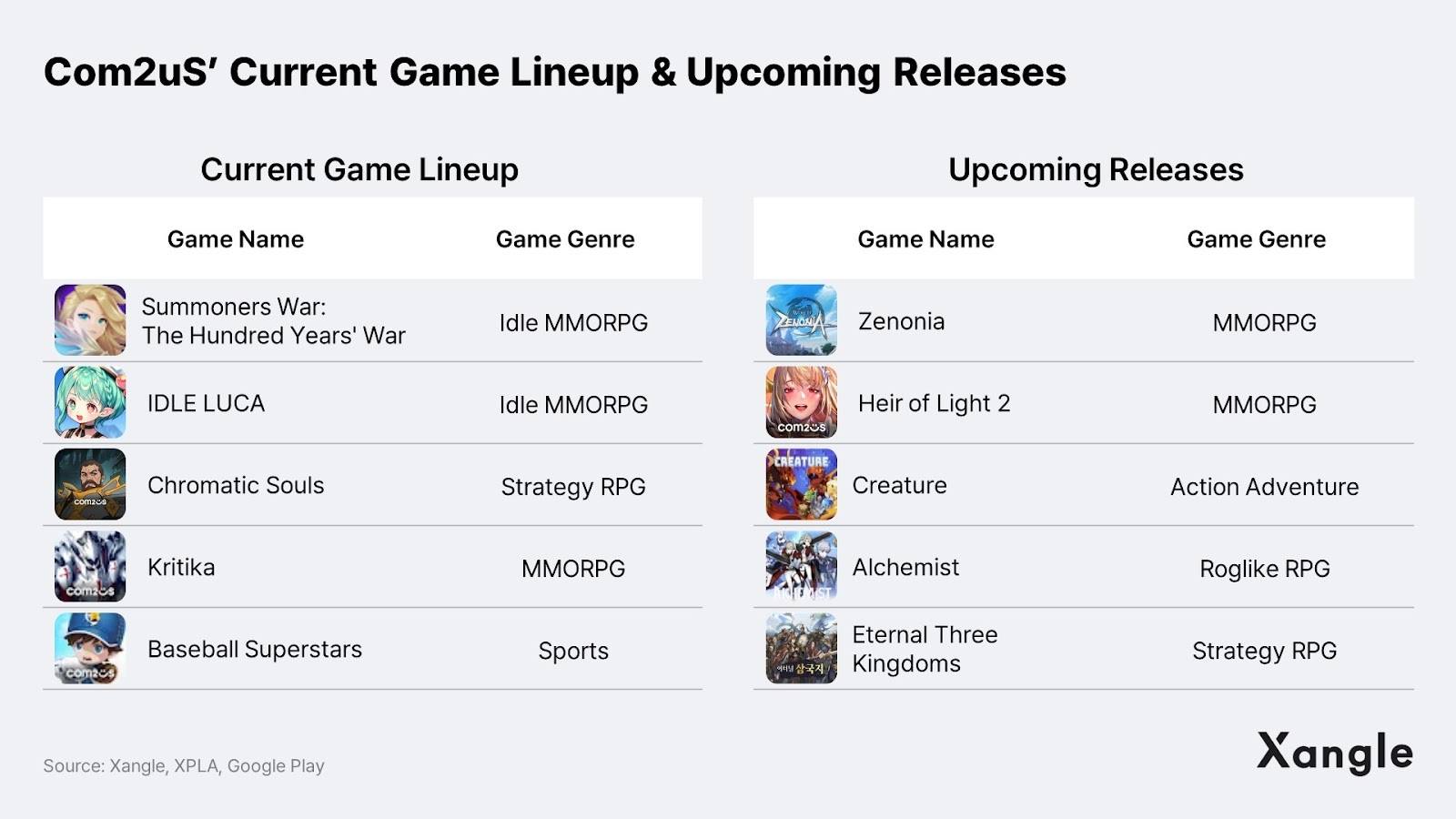

Com 2 uS :构建 XPLA,Cosmos 生态系统的杀手级内容候选者

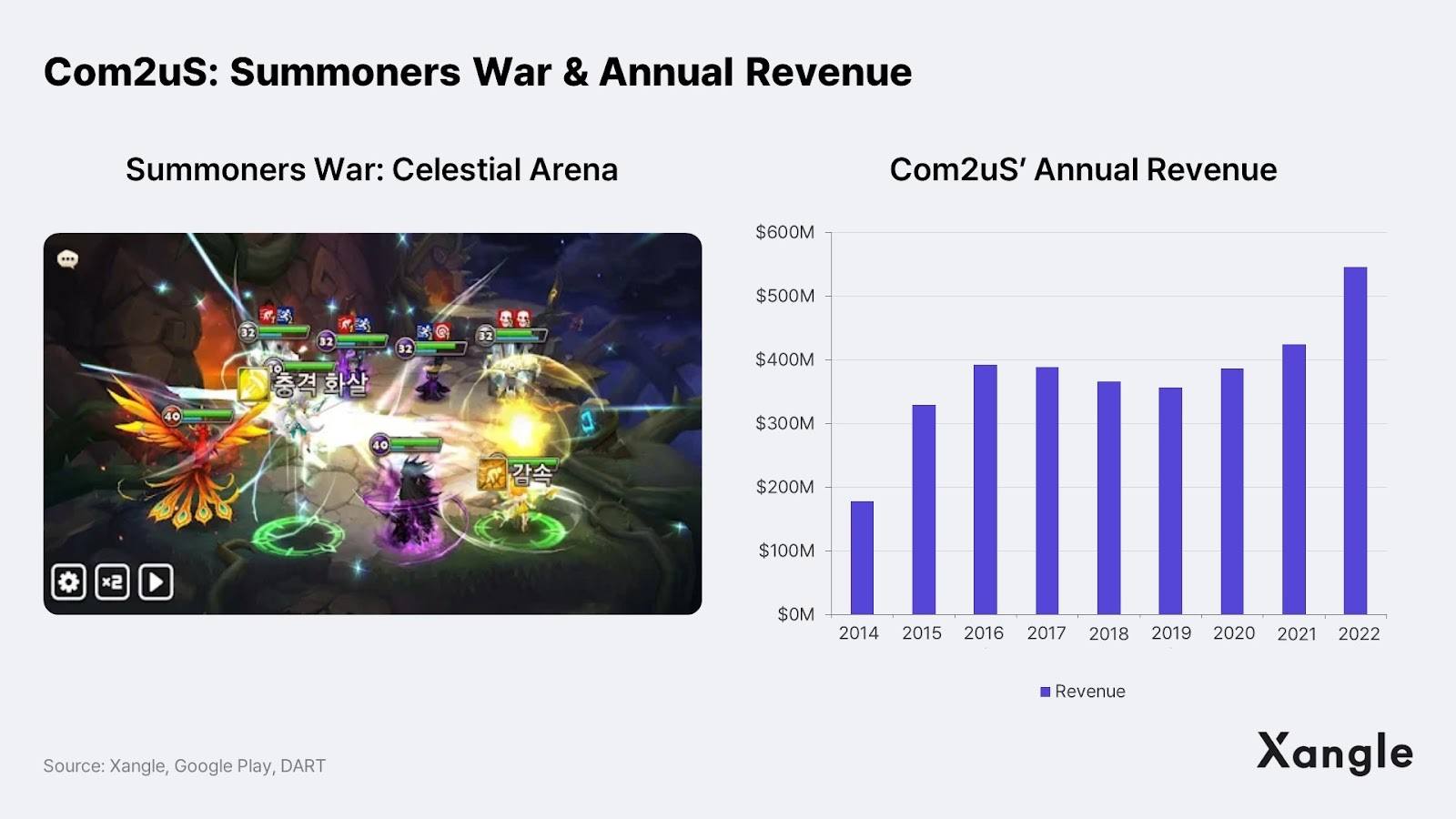

XPLA 是一个使用 CosmosSDK 区块链,由韩国中型游戏公司 Com 2 uS 开发的游戏平台。Com 2 uS 成立于 2007 年,是一家主要开发休闲手游的公司,随着 2010 年代智能手机的出现,手游行业大幅增长,它成长为一家中型游戏公司。尤其是 Com 2 uS 于 2014 年发布的手游 IP《Summoner's War》在全球范围内大受欢迎,将公司的销售额提升至 5 亿美元,市值提升至 10 亿美元。

鉴于 Com 2 us 在游戏行业发生向移动设备的关键转变时保持领先地位的出色业绩,该公司似乎已经在当前向区块链和 Web3 的过渡中发现了机会。在区块链的众多元素中,Com 2 us 一直专注于将“所有权”转移给用户。从这个意义上说,其区块链整合的首选游戏类型是用户能在游戏中保有资产的 RPG 游戏,以及游戏经济相对容易建立的休闲游戏。

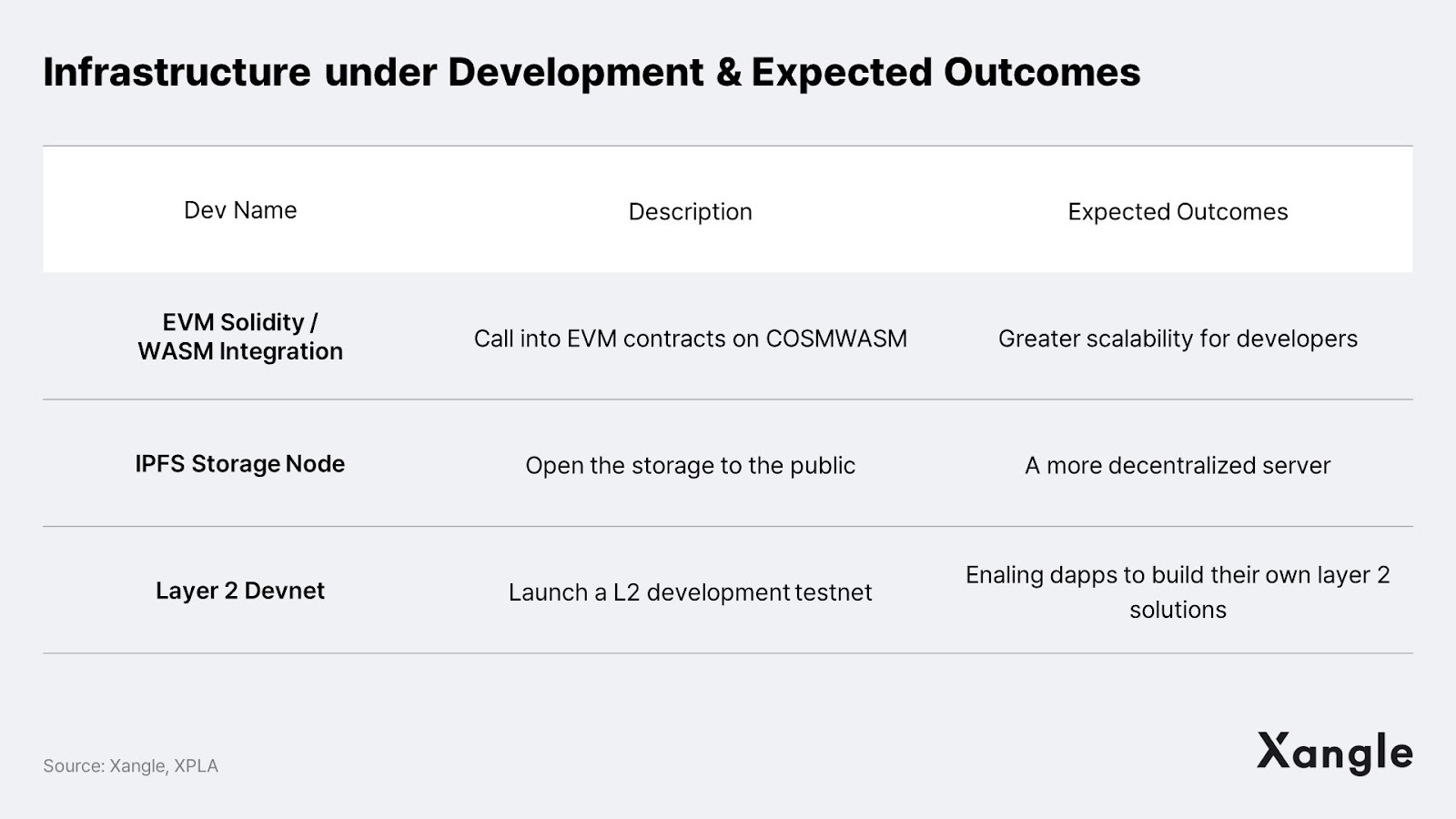

Com 2 us 的 Web3 战略可以分为两部分:一是推动基于 Cosmos 的 Layer 1 生态系统的增长,以及将自己的内容纳入 XPLA。尽管在去年 Terra 和 FTX 垮台后,该战略的前一部分在总体路线图时间表上有所延迟,但预计开发人员的基础设施(例如 EVM 兼容性、Solidity-CosmWasm 集成和 Layer 2 解决方案开发)将于今年年底完成。

至于后半部分的策略,今年上线 XPLA 的 dApp 阵容已经在一定程度上被勾勒出来。Com 2 us 计划于今年第三季度推出 Chronicle 的区块链版本,该游戏属于过去八年累计收入达 30 亿美元的《Summoner's War》的 IP 之一,以及还将在今年上半年上线《Minigame Heaven》等三四款休闲游戏。这使我们相信,在内容严重短缺的 Cosmos 生态系统中,XPLA 将有可能成为杀手级游戏内容平台。尤其考虑到为了在日益激烈的 Layer 1 竞争中生存下来,该公司计划最大化自己的 IP 内容,并正在为外部 dApp 载入所需的基础设施制定路线图,例如,XATP 引入、增强的 EVM 兼容性、IPFS 存储节点,Layer 2 支持等。

不过,在以太坊 L2 已成为主流开发选择的情况下,选择 Cosmos 生态系统仍是一个挑战。Cosmos 生态系统可能需要比以太坊生态系统更多的基础设施开发,从而构成资源池碎片化的风险。不过,XPLA 可能很难满足希望在本机 rollup 或链上开发服务的开发人员的需求,这进一步增加了维护基础设施的成本。此外,区块链技术的采用仍缺乏切实成果,这会是游戏开发商今年在网络上启动项目时所面临的一项艰巨任务。

链游战略二:在选定的游戏 IP 上测试区块链

在大中型游戏公司大力引领韩国区块链游戏生态系统形成的同时,大型 Web2 游戏公司对区块链技术的整合采取了更加谨慎的态度。有人指出,这种沉默归结于:与大型游戏公司的销售额相比,区块链市场的规模要小得以及游戏厂商的核心 IP 可能因区块链战略而受到损害。

NEXON: 让《MapleStory》成为一个 30 年的区块链游戏

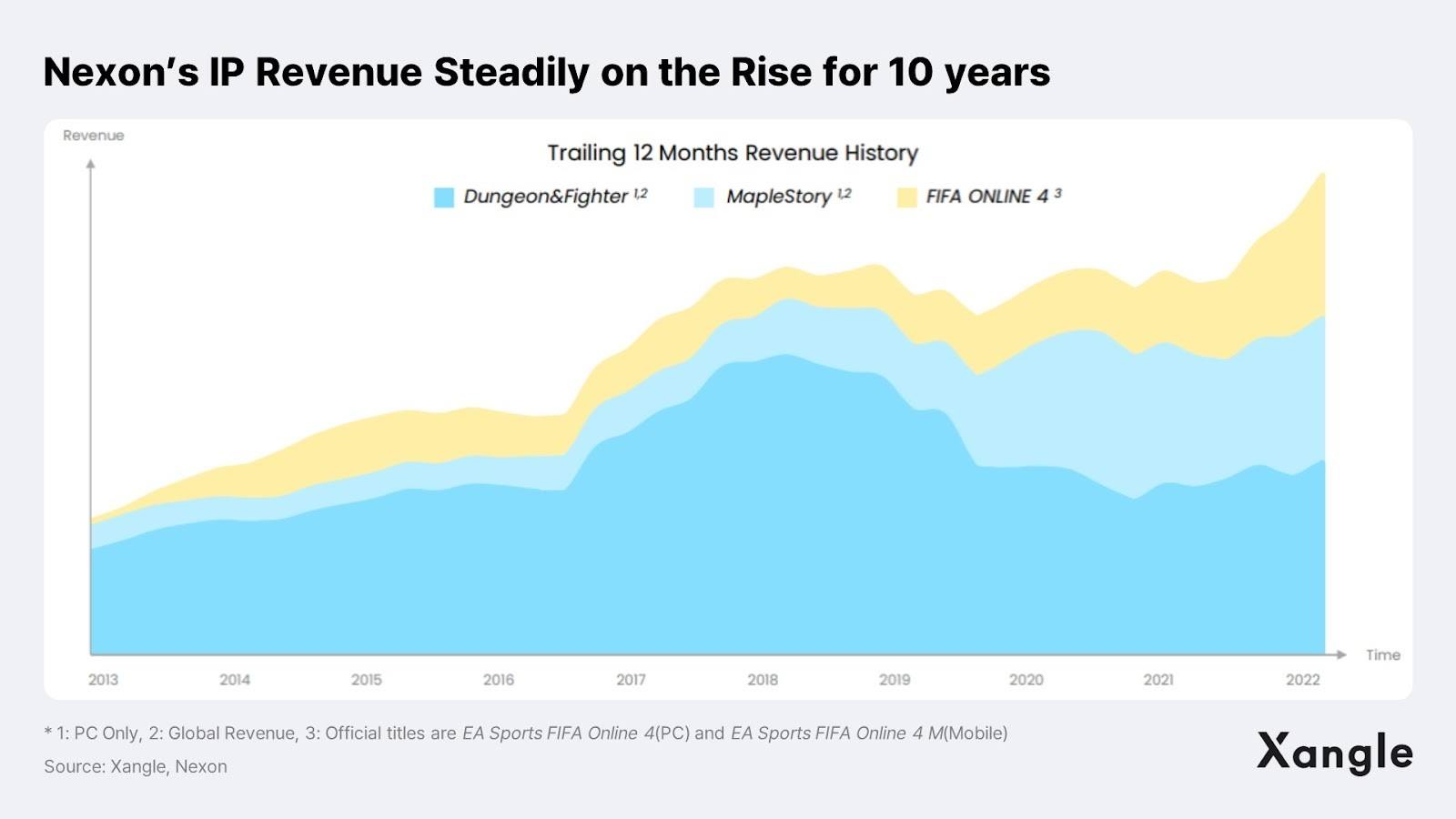

去年夏天,在 Xangle Adoption 会议的第一场会议上,Nexon 首席运营官 Kang Dae-hyun 在演讲中将 Nexon 描述为“一家让不可持续的游戏可持续发展的公司”。事实上,Nexon 的游戏 IP《Dungeon & Fighter》 和 《MapleStory》分别有 17 年和 20 年的历史,这两个 IP 收入占公司年收入 30 亿美元的近一半,并仍在稳步增长。Nexon 显然是一家专注于创造可持续且长期存在的游戏的重量级游戏公司。

Nexon 的区块链战略是尝试将区块链技术整合到服务中,但不会对整个企业产生影响。公司将测试这是否会增加用户数量或延长游戏寿命。特别是 Nexon 计划推出的带有区块链元素的《MapleStory N World》,是一个以“让成功的游戏更具可持续性”为明确目标的项目。为此,该公司决定放弃它曾经试图控制的领域。最值得注意的是,其计划将“任务”等各种游戏元素去中心化,以建立一个游戏创作者生态系统,并使用户能够在区块链生态系统中玩原生的内容。

区块链技术(特别是 NFT)和代币经济学将被用作支持这种自我维持生态系统形成的手段。据报道,MapleStory N 计划在 2023 年的某个时候推出。如果 MapleStory 采用区块链在游戏中成功推动了创建一个创作者生态系统,从而增加游戏的生命周期和收入,那么对于那些在是否采用区块链的问题上而犹豫不决的游戏公司来说,这将起到引导作用。

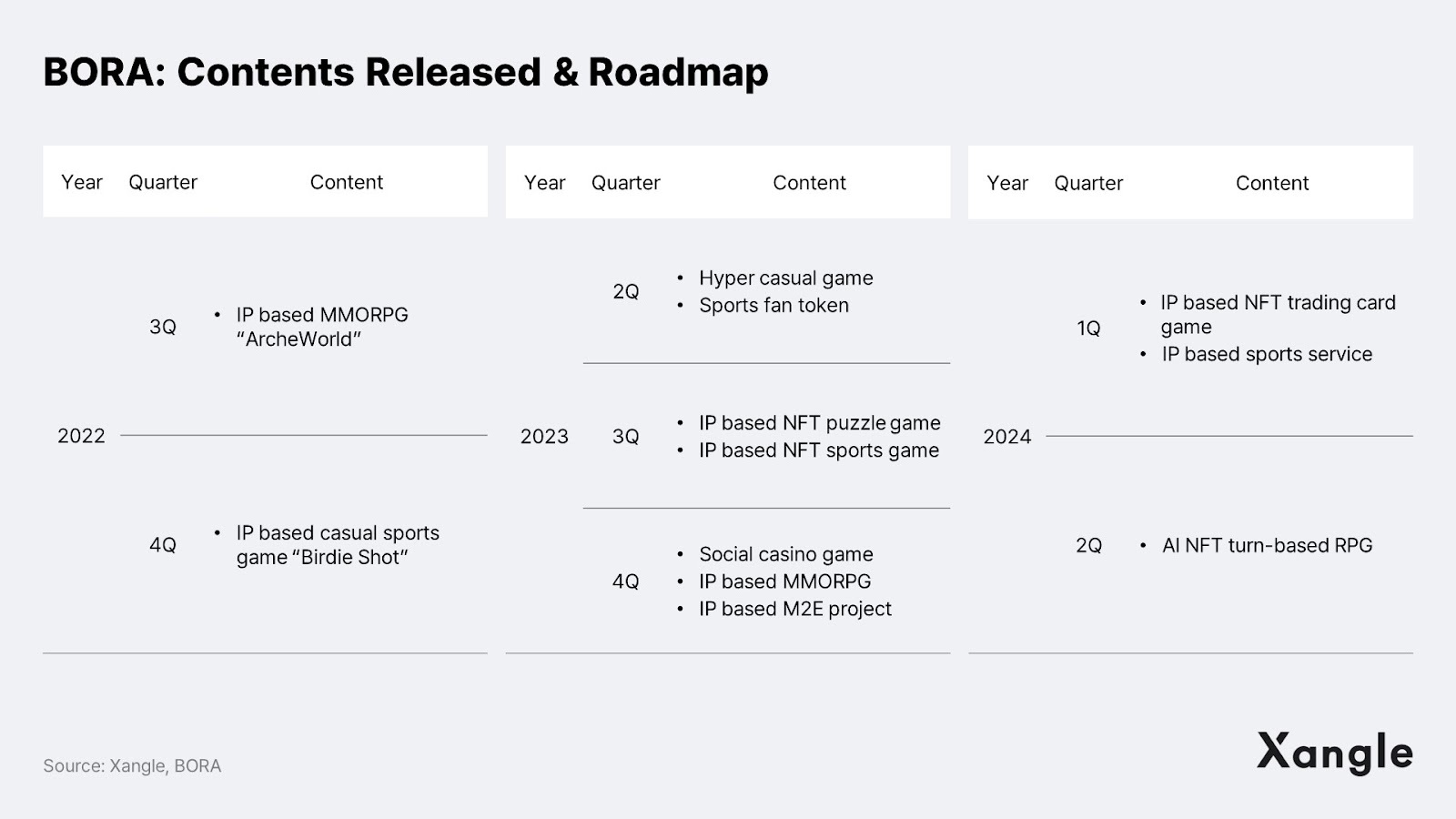

Kakao Games:在区块链游戏平台 BORA 融入新 IP

Kakao Games 是韩国科技巨头 Kakao 旗下市值为 30 亿的游戏部门,其最初通过利用 Kakao 的移动消息应用程序 KakaoTalk (市场份额达到 95% )作为平台,并通过以流行的 Kakao Friends 角色为卖点的休闲手机游戏,实现了高销量增长。如今,Kakao Games 已成功扩展到多种类型,例如 MMORPG 和模拟游戏,年收入达 9 亿美元。

作为其新业务组合的一部分,Kakao Games 运营基于跨链的区块链游戏平台 BORA。2022 年,BORA 分别以《ArcheAge》和 Kakao Friends 的 IP 为主题,推出 MMORPG《ArcheWorld》和休闲体育游戏《Birdie Shot》。在测试了区块链技术在两种截然不同的游戏类型中的应用后,BORA 得出结论,游戏经济相对容易设计和修改的休闲游戏与区块链具有更好的协同作用。从 2023 年第二季度推出超休闲游戏开始,BORA 将在 2023 年第二季度至 2024 年第一季度推出各种类型的休闲游戏,包括益智、体育和社交赌场游戏。

对于 Kakao Games 来说, 2023 年将是在休闲游戏中引入和测试各种代币经济学以最终确定成功的代币经济学模型的一年。Kakao Games 只有找到自己的出路,证明一个可持续的模式,才能更积极、大胆地将区块链应用到旗下的大 IP 中。

Square Enix - 首款区块链游戏《Symbiogenesis》即将推出

Square Enix 是一家领先的日本游戏公司,其核心 IP 最突出的包括《Final Fantasy》(最终幻想)和《Dragon Quest》(勇者斗恶龙)。与过去该公司利用其核心 IP 生产主机游戏系列不同,它已成功转型至移动端,其移动游戏收入现已占游戏总收入的一半即是证明。在成功转向移动端之后,Square Enix 最近提出将区块链游戏作为中长期增长战略。在 2023 年的新年致辞中,Square Enix 首席执行官松田洋介(Yosuke Matsuda)强调了区块链游戏的增长潜力——脱离了游戏公司单方面提供游戏的动力,并促进了游戏内用户驱动的增长。

目前正在开发中的《Symbiogenesis》体现了这一愿景,其有望成为 Square Enix 推出的首款全新区块链游戏。目前透露细节仍然很少,只知道 Symbiogenesis 将在 Polygon 区块链上启动,以及其将是一款基于 10, 000 个 NFT 并拥有自己宇宙的 NFT 游戏。尽管区块链在其旗舰 IP“最终幻想”和“勇者斗恶龙”中的部署尚未敲定,但新年消息似乎预示着可能会从《Symbiogenesis》开始开发和发行更多区块链游戏。

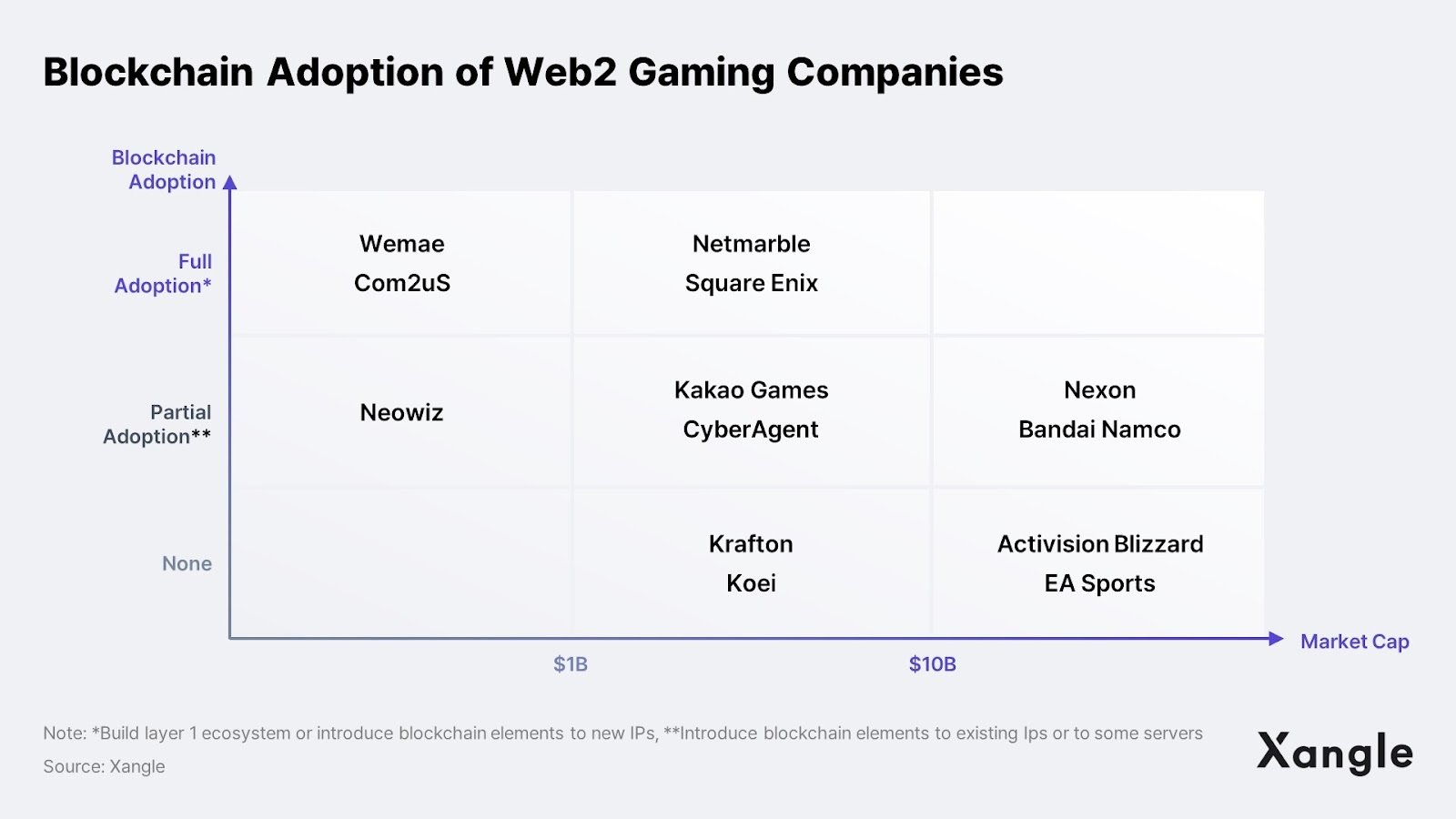

在全球 100 强游戏公司中,约 70% 位于亚洲。我们调查了这些公司,以分析他们的区块链采用计划。结果表明,韩国游戏公司处于开发区块链游戏的最前沿。(请参阅下表。)

日本的游戏公司虽然起步较晚,但他们拥抱区块链技术的立场与韩国公司并无太大区别。虽然没有游戏公司专门从事区块链 Layer 1 业务,但日本游戏行业的许多主要品牌,包括世嘉(SEGA)和万代南梦宫(Bandai Namco),都通过作为游戏公链 Oasys 的验证者间接参与了 Layer 1 业务。万代南梦宫还宣布计划通过投资区块链初创公司将其独特的 IP 与其粉丝联系起来。作为这一规划的第一步,万代南梦宫投资了区块链游戏开发商 Gangbusters Ltd.。

其他大公司不愿选择区块链的原因

市场仍旧太小且担心知识产权可能受到损害

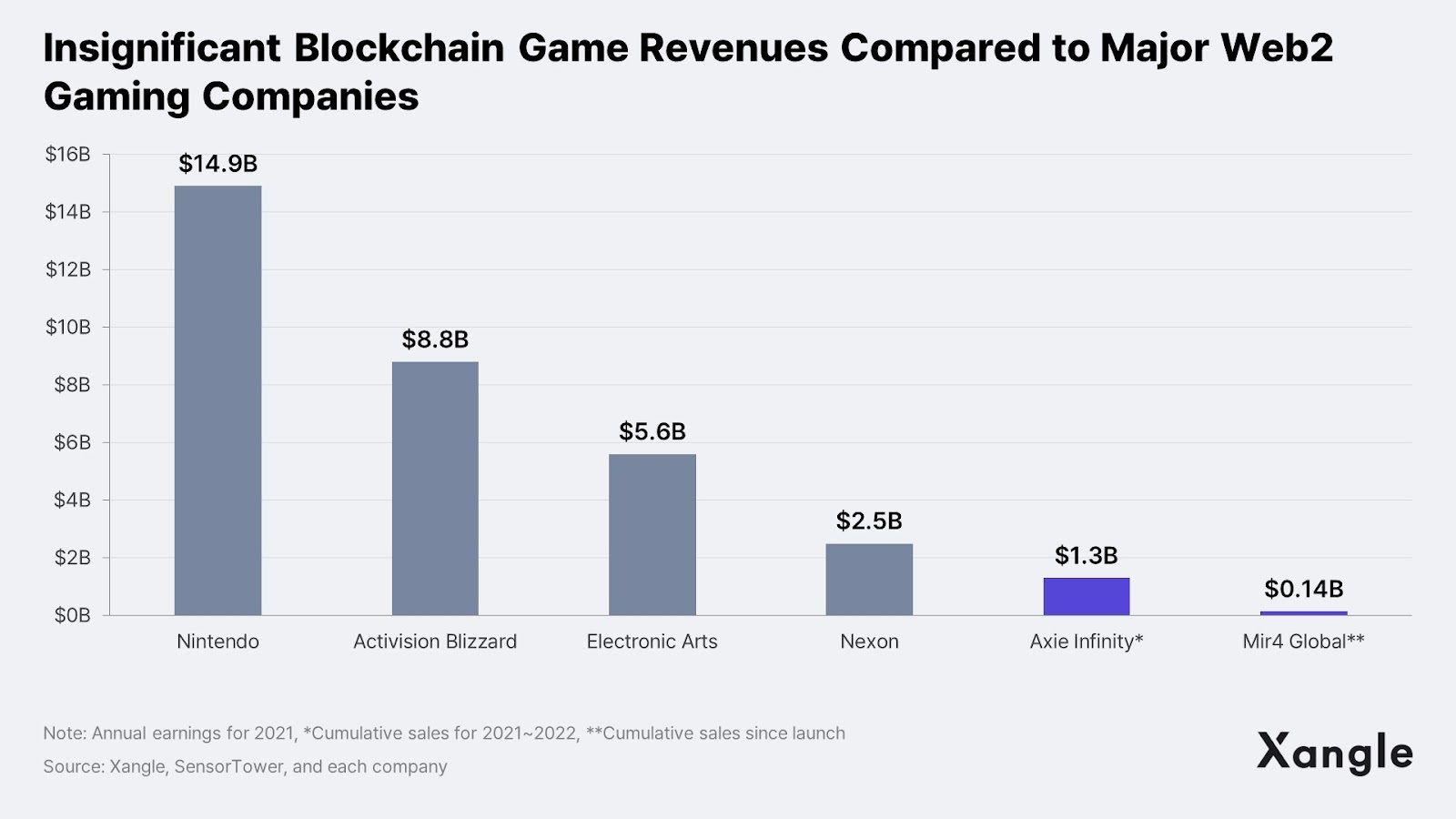

事实上,与大型游戏公司的年收入相比,区块链游戏市场产生的收入微不足道。据 Newzoo 称, 2021 年全球游戏市场达到 1750 亿美元。领先的游戏制造商,如任天堂(149 亿美元)、动视暴雪(88 亿美元)、美国艺电(56 亿美元)和 Nexon(25 亿美元),都在新冠疫情期间创下了历史新高的业绩。相比之下,区块链市场产生的收入微不足道。几乎代表整个区块链游戏市场的游戏《Axie Infinity》 2021 年和 2022 年的累计销售额不足 13 亿美元,如今其月收入更跌至约 100 万美元。同样,Wemade 的 MIR 4 Global 同期累计销售额也仅为 1.4 亿美元,与通常在大型游戏公司看到的销售额相比并不可观。总而言之,区块链游戏市场太小,无法引起传统 Web2 游戏公司的注意。

大型游戏公司的另一个考虑因素是区块链和代币经济学的整合可能对其有价值的 IP 产生潜在的负面影响,这些游戏 IP 通常是他们的主要收入来源,并且作为长期摇钱树,在很长一段时间内持续产生可观的利润。在见证了 Axie Infinity 和 STEPN 等极其短暂的 P2E 游戏案例后,将 P2E 元素引入他们现有的游戏并不是一件容易的事。例如,Krafton 是一家市值 70 亿美元的韩国游戏公司,其大部分销售额严重依赖于其热门射击游戏《 PUBG:BATTLEGROUNDS》,据了解该公司目前就并无将区块链技术融入该 IP 的计划。

部分采用区块链试水

即便如此,仍有一些大型 Web2 游戏制造商谨慎地寻求引入区块链以克服这些不利因素。在日本上市的韩国游戏公司 Nexon 计划通过将 NFT 等区块链元素应用于其占 Nexon 收入约 25% 的“MapleStory” IP 来发布 《MapleStory N》。韩国的 NCSOFT 也计划通过在其代表游戏《Lineage》(天堂)的 IP 中注入区块链元素,进军北美和欧洲市场。这些公司的一个共同点是,他们的战略均是通过在规模不足以产生任何公司范围影响的服务上试水,来验证区块链技术应用的可行性,他们将对引入的元素是否会导致用户数量或游戏寿命增加进行测试。

其中,Nexon 的 MapleStory N 是备受期待的 IP 之一,因为它是一个植根于“让成功的游戏更具可持续性”的项目。Nexon 表示,它正在引入区块链,让这款已经问世二十余年的游戏成为一款更加持久的游戏。它将其 Web3 元素定义为 MapleStory IP 的去中心化,以启用和支持生态系统中用户自愿生成的各种社区来驱动游戏,而区块链技术(包括 NFT)和代币经济学将被用作支持它们的手段。假设将区块链引入游戏将有助于构建创作者的生态系统,最终导致游戏寿命和销量的增加,在这种情况下,对于那些不愿在游戏中采用区块链的游戏公司来说,可能将吹起一股变革之风。

结论

2023 年,区块链游戏行业预计将更加强劲,Web2行业将发布更多的Web3游戏,首先是 Wemade 在 2023 年 1 月发布的 MIR M。Netmarble 的《Meta World》和 Com 2 uS 的《Summoners War》计划分别在 2023 年第二季度和第三季度发行,而 Nexon 的《MapleStory N》和 Square Enix 的《Symbiogenesis》预计将在今年内推出。区块链游戏将把游戏质量提升到一个新的水平,与之前发布的不完全成功的P2E游戏相比,有可能推动Web3游戏的大规模采用。

亚洲的许多游戏开发商正在开发区块链游戏,他们采用了不同的策略和方法。他们看到了游戏和区块链技术之间的潜在协同作用,区块链技术让用户拥有自己的数据,并允许他们进行交易。另一个可能的机会因素是,迅速崛起并具有竞争力的中国游戏企业由于相关规定而无法进入区块链市场。尽管自 2022 年上半年 STEPN 推出以来,区块链游戏行业在大规模采用方面相对缓慢,但我们希望拥有开发能力和资源的传统Web2游戏公司推出区块链游戏,将在加密行业带来协同效应。