后「以太坊上海升级」时代,我们需要关注什么?

摘要

以太坊将在 4 月完成上海升级,届时开放信标链质押 ETH 提款功能。上海升级是以太坊执行层的一次硬 分叉 ,预计共实现 9 个 EIP。截止 2023 年 3 月 14 日,大约有 17.5 M ETH 被质押,占 ETH 总供应量的 15.25% 。以太坊验证者平均已经积累了超过 2 个 ETH 的质押奖励,上海升级之后将会有超过 100 万个 ETH 将会流向市场。上海升级对以太坊生态带来的影响无疑是重大的。本次主要探讨上海升级后,以太坊和 LSD 协议的提款设计及相关风险,以及对 ETH 的价格和 LSD 协议相关衍生代币的价格的影响。

一、以太坊官方提款流程

提款(Withdrawal)由执行层和共识层共同升级实现,有两种规则:「部分提款」和「全部提款」。部分提款是只提取收益部分;全部提款是退出验证者节点,收益+质押全部提取。这两种提款方式无优先级上的区别,只要满足必要条件将自动执行:

-

必要条件:Validator 具备 0x 01 Credential(活跃验证者存款证明,目前具有该证明的验证者比例为 42% )

-

部分提款条件:Validator 是 Active 状态,同时 Validator 的余额大于 32 ETH

-

全部提款条件:Validator 是 Withdrawable 状态(这通常意味着 Validator 已经退出网络)

以太坊信标链在固定时间内执行的取款请求数量是严格限制的,每个区块可以最多处理 16 个提款请求。验证者满足提款条件并提出申请后,会创建一个提款列表,以包含所有提出提款请求的验证者,该列表中列出了提款顺序、执行层收款地址和提款金额。提款请求都是在共识层发起的,不会独立进行也不会进入到交易内存池中,所以提款行为不需要 gas 也不会提高以太坊的 gas。

二、是否会迎来以太坊抛售潮?

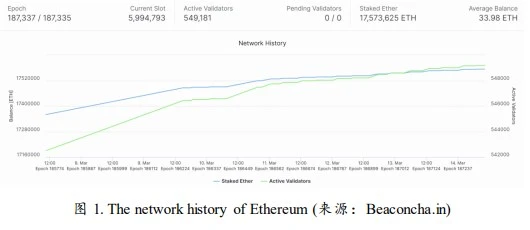

根据 Beaconcha.in 的数据,截止 3 月 14 日,Beacon 链上已质押 17, 573, 625 ETH。活跃验证者数量为 549, 181 ,当前每个验证者平均质押的 ETH 为 33.98 个,Beacon 链上 ETH 总数为 18, 661, 170.4 ETH。

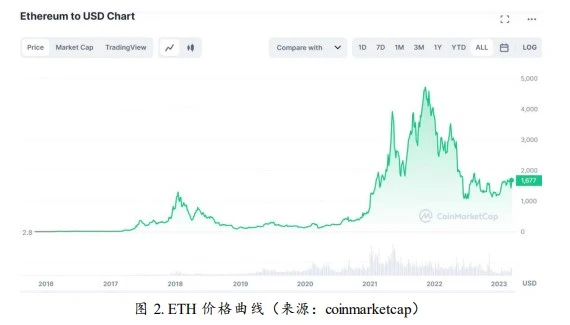

ETH 质押开始的时间是 2020 年 11 月,当时 ETH 价格在 500-600 美元之间,这些长期质押的用户很大可能会急于提取它们的 ETH 和奖励。而从 2021 年 2 月开始的质押,相对于现在的价格是亏损的。大部分提款请求会是「部分提款」。预计开放提款后,ETH 的抛压并不会太严重,主要还是早期玩家的抛售行为。

提款的流程并非总是顺利的,还有一些不满足提款条件的情况是不允许提款的,尤其是只有0x 00 Credential 存款凭证的需要在上海升级之后,把其凭证换为0x 01 Credential。这种转换也是一个区块只能有 16 个请求。0x 00 认证的验证者平均年龄较大,并积累了更多的质押奖励,这将导致每个区块提取的 ETH 总量逐渐增加。极端情况下,全部退出验证者节点的情况不可能出现,各质押协议需要满足流失限制函数,这在一定程度上减少了抛压。由以上分析可以预测,在上海升级后的第 3-4 天抛压较大。

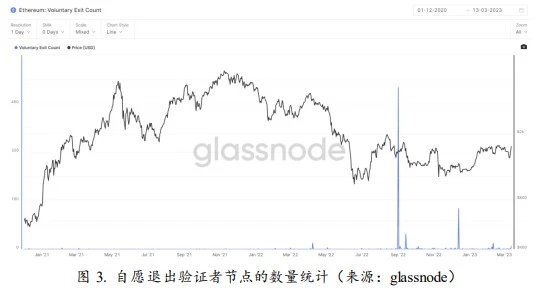

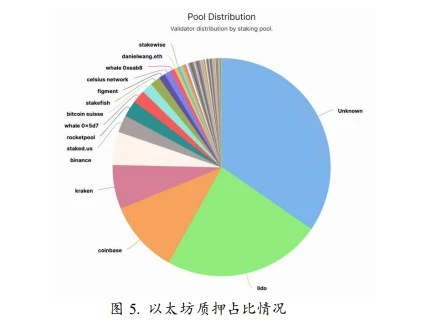

此外,根据 glassnode 的数据显示,有退出验证者意愿的节点共有大约 920 人。同时,由于监管原因,通过中心化机构质押的 ETH 代币大部分将会进行解锁,极端情况下需要完全退出。这里可能包括 Kraken (6.52% )和 Binance(4.92% ),这有超过 200 万 ETH,由于验证者流失限制函数,全部提款完成也需要一个月的时间。但这些质押的 ETH 并不会完全流通于市场,很大可能会继续存入其它质押协议中。

三、各 LSD 协议现状及提款设计

3.1 流动性质押代币(LST)表现

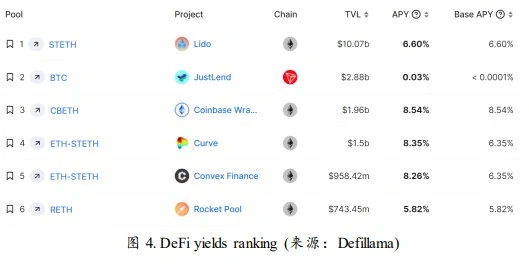

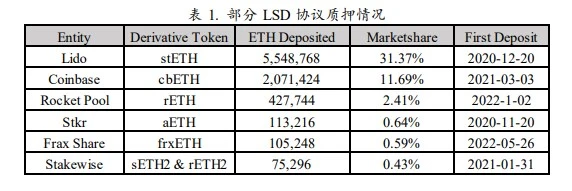

目前,各类 LSD 协议的 ETH 总质押量占所有质押量的 42.97% ,单是 Lido 协议占比已过 30% 。而这些协议的抵押衍生代币 LST,已经早于上海升级在二级市场上流通了,它们目前在 DeFi 协议中的收益率都有很好的表现。

LST 代币已经占总抵押量的 65% 左右。而这些抵押衍生代币,在过去两年的时间内,出现过大幅度的折价。目前,由于上海升级的临近,LST 整体流动性较好。提款开放对 LST 价格回归是一个利好,但同时也很考验各个 LSD 项目方的风险管理能力和提款流程设计。

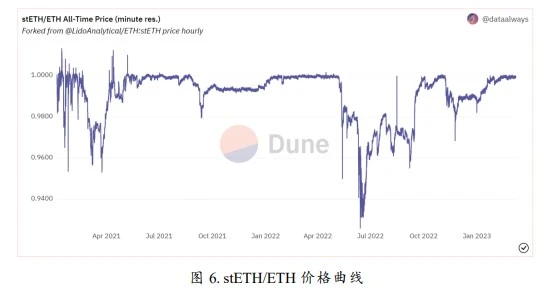

stETH 是目前流动性最好的 LSD 代币,由下图的 stETH/ETH 价格曲线可以看出,stETH/ETH 的价格在 2021 年 3 月和 2022 年 6 月期间出现了大规模的折价,分别对应3AC和 FTX 事件。这主要原因是流动性不足导致的。2021 年的这部分卖出,时间点刚好也是大盘的高点,这部分卖出用户大多为 2020 年底的抵押用户,在此退出获利较多。

Coinbase 的 LST 代币 cbETH 之前一直是折价的状态,cbETH 主要在 Uniswap 中,目前大约 TVL 为$ 7.5 M,每日交易量较低,可能会出现流动性不足的情况。但最近表现强势。可能随着上海升级的临近,套利者可以通过购买折扣价的 cbETH 获利。

Rocket pool 在 LSD 协议中占有第三大的市场份额,其衍生品代币 rETH 市值$ 391 M,流通量 21 万。上海升级之后,用户可以将 rETH 归还至协议,从而赎回质押的 ETH 和相应奖励,所以 rETH 在二级市场的价格一直高于 ETH。

3.2 各 LSD 协议提款流程对比

各 LSD 协议的提款方案设计存在不确定风险,以太坊上海升级是对 PoS 机制的完善,也是对 LSD 协议的挑战。协议需要在用户体验、操作速度和 安全 性之间进行平衡。整体看以太坊 PoS 提款流程非常复杂,尤其是各种不同提款协议上的时间分配不同。上海升级之后,各 LSD 协议可能会因为设计缺陷导致协议被攻击。大部分的提款设计会针对以下两个问题:

(1 )避免攻击和套利行为:主要是 LST 代币与 ETH 的协议兑换和二级市场可能存在价格波动进行套利,降低协议 APR。如何满足协议有足够 ETH 供用户赎回等。

(2 )在设置提款门槛的时候又能提高用户体验,尤其是用户等待时间。

3.2.1 Lido

Lido v2版本已经通过社区投票。Lido 提款设计有两个模式:Turbo 和 Bunker。Lido 为提款建立了一个提款缓冲区,主要由执行层奖励、提款 ETH 和用户抵押 ETH, 3 部分构成。上海升级后,Lido 会有 20 w 个 ETH 可以被立即提取(不需要走退出验证节点流程),这部分可以被用于缓冲区的建立。

-

Turbo 模式:一旦有足够的 ETH,协议会满足提款请求。请求时间在 1 小时-3/4 天不等,根据缓冲区是否有足够 ETH,等待时间不定(需要验证者节点退出)。

-

Bunker 模式:如果 Lido 验证者节点出现大范围罚没,即触发该模式,需要等到被罚没节点退出后,能够预测损失,从而将损失分摊给用户。并且要确保 stETH:ETH 的赎回计算可以准确进行。这个模式下,提款可能需要 36 天以上的时间。

用户的提款请求进入队列后,用户可以获得一个 NFT ,这代表了其在请求提款队列的位置。该 NFT 可以在二级市场进行交易,愿意出价的用户可以购买位置靠前的 NFT。如果 ETH 价格在 4 月波动大,这种二级市场可以有很多玩法。在请求期间如果出现罚没,队列中用户也要均摊被惩罚比例。但处于队列中的 stETH 提款请求是没有奖励的,这也是为了避免恶意套利攻击。

除了以上设计之外,为了避免攻击和套利出现,Lido 提款还有其它要求,比如提款请求不能取消,请求的赎回率不能优于创建请求时的赎回率等。

3.2.2 Rocket Pool

Rocket Pool 引入了 minipools,降低了验证者的资本要求,只需要 17.6 个 ETH 就能运营一个 minipools,而当撤销池子时,验证者的资金将会首先发生损失,使 rETH 的持有者得到 110% 的保险。

对于提款要求, RocketPool 设计了一个存款池,rETH 的赎回可以从存款池和部分提款来提供 ETH,rETH 也可以从二级市场低价折换成 ETH,这对 minipools 运营商是一个套利机会,因为其可以从二级市场上购买折扣价的 rETH,并利用 RocketPool 的燃烧机制退出 minipools,从而保证 rETH:ETH= 1: 1 的汇率。所以,Minipools 的运营商可以自主选择是否退出或提取奖励,这完全由市场行为决定。

对于 Rocket Pool 来说,提款流程并不复杂,运营商只需要撤销 minipools 即可,但重要的是提高协议存款池的流动性,让 rETH 能够顺利赎回。在以太坊合并时,RocketPool 协议很好得处理了合并,而 Lido 协议的节点运营商之一经历了停机。所以,在应对上海升级的提款流程中,Rocket pool 会表现得更好。Rocket Pool 推出的 Atlas 升级将会降低成为验证者的门槛,进一步推动 rETH 的流动性和 RPL 的币价。

3.2.3 Frax Finance

用户把 ETH 交由 Frax 进行质押,frxETH 并不会累积质押奖励,而是在协议内 1: 1 赎回 ETH。为了要获得质押奖励,用户需要把 frxETH 再次存入协议并得到 sfrxETH。所以 Frax 的赎回并不会受到上海升级的影响,更重要是考虑协议是否能提供足够的 ETH 进行赎回。尤其是在 Frax 无法再基于更高收益吸引用户的时候,可能会有大量赎回。

3.2.4 StakeWise

StakeWise 提供的流动性质押服务与 Lido 类似,不同的是,StakeWise 新升级V3版本用以应对中心化验证者的风险,但该版本还未上线。StakeWise 的质押有两种机制:Pool 和 Solo。Pool 机制是给任何 ETH 持有者参与的质押池,Solo 机制是给每个拥有 32 个 ETH 的用户提供的非托管质押服务。

在退出机制上,Pool 机制的用户需要在上海升级之后,才能在协议内销毁 sETH 2 和 rETH 2 ,并以 1: 1 的比例获得 ETH 作为回报。在上海升级前有二级市场能够交易 sETH 2 和 rETH 2 这两种质押衍生代币。Solo 用户在上海升级前可以选择自愿退出,余额无法访问且无法重新进入质押,上海升级后选择自愿退出,费用将继续累计直至完全退出,大约需要几天时间。

四、结论与思考

上海升级对 LSD 协议产生的影响主要有三个方面:

(1 )币价,包括 ETH、各类 LSD 协议代币、协议衍生品代币价格;

(2 )提款设计考验各个 LSD 协议的 技术 ,用户开始重新布局;

(3 )基于以太坊质押或者 LSD 协议衍生出的更多 DeFi 协议。

一旦用户能够重新选择质押协议,新一轮的以太坊质押又开始重新洗牌。而且,新的 LSD 协议或者基于质押的机制将会推出,比如基于 DVT 技术的应用和 EigenLayer 的再质押概念,这些很可能会有更好的收益。对于大多数 ETH 质押者来说,上海升级后,他们可以改变最初决定的质押方式和对象,整个以太坊质押的市场份额重新分布。

在提款设计流畅性、质押收益、无许可、安全性上,用户会考虑更多的流动性质押协议。除 Lido 之外,RocketPool 可能是上升最快的 LSD 协议,可以重点关注其 minipools 在上海升级后建立的数量以及其币价走势。尤其是它在 Atlas 升级,在提款设计、奖励系统和可扩展性上都有所涉及。

现在已经出现基于 LSD 的指数代币。比如,Gitcoin 与 Index Coop 合作推出了 gtcETH 的新以太坊质押指数代币。目的是为用户提供一个从各种流动性质押服务中获得混合收益的地方。同时,有助于促进多种 LSD,进一步分散以太坊。除此之外,还有更多的 DeFi 应用将会诞生:(1 )利用 LST 来铸造新的衍生品;(2 )锚定 ETH 的收益率的期货产品;(3 )基于质押 ETH 出现的 稳定币 项目。以太坊质押解锁也可能为借贷协议带来增量,很多文章已经分析了再质押带来的可能性高收益。

参考文献

2. https://tim.mirror.xyz/zLdl 8 bEiDmobHZ 5 RlvG 2 LrlZLWV 9 c 2 XvkuKQ-vpljSU

3. https://coinvoice.cn/articles/29918

4. Gitcoin Launches gtcETH Index Token To Bolster Funding - The Defiant

5. https://hackmd.io/@lido/SyaJQsZoj

6. Partial withdrawals after the Shanghai fork

https://dataalways.substack.com/p/partial-withdrawals-after-the-shanghai

7. StakeWise document: https://docs.stakewise.io/stakewise-pool

关于 火必 研究院

火必区块链应用研究院(简称“火必研究院”)成立于 2016 年 4 月,于 2018 年 3 月起 致力于全面拓展区块链各领域的研究与探索,以泛区块链领域为研究物件,以加速区块链 技术 研究开发、推动区块链行业应用落地、促进区块链行业生态优化为研究目标,主要研究内容包括区块链领域的行业趋势、技术路径、应用创新、模式探索等。 本着 公益 、严谨、创新的原则,火必研究院将通过多种形式与政府、企业、高校等机构开展广泛而深入的合作,搭建涵盖区块链完整 产业 链的研究平台,为区块链产业人士提供坚实的理论基础与趋势判断,推动整个区块链行业的健康、可持续发展。

联系我们:

官方网站: https://research.huobi.com/

免责声明

1. 火必区块链研究院与本报告中所涉及的专案或其他第三方不存在任何影响 报告客观性、独立性、公正性的关联关系。

2. 本报告所引用的资料及数据均来自合规管道,资料及数据的出处皆被火必区块链研究院认为可靠,且已对其真实性、准确性及完整性进行了必要的核查,但火必区块链研究院不对其真实性、准确性或完整性做出任何保证。

3. 报告的内容仅供参考,报告中的结论和观点不构成相关数字资产的任何 投资 建议。 火必区块链研究院不对因使用本报告内容而导致的损失承担任何责任,除非法律法规有明确规定。 读者不应仅依据本报告作出投资决策,也不应依据本报告丧失独立判断的能力。

4. 本报告所载资料、意见及推测仅反映研究人员于定稿本报告当日的判断,未来基于行业变化和数据资讯的更新,存在观点与判断更新的可能性。

5. 本报告版权仅为火必区块链研究院所有,如需引用本报告内容,请注明出处。 如需大幅引用请事先告知,并在允许的范围内使用。 在任何情况下不得对本 报告进行任何有悖原意的引用、删节和修改。