浅析MEV的发展现状及趋势

文章来源:Web3团子

1、MEV 的定义、背景

MEV(Maximum Extractable Value)是指通过在区块内重新排序、插入和审查交易从用户那里提取的价值,例如套利、清算等。最根本上可以理解为“在创建新区块时,通过调整 Tx 的排序从而获得的额外收益”。

MEV 的概念最早是由 Phil Daian 在《Flash Boys 2.0 》中提出,在以太坊合并之前,MEV 主要由矿工捕获,因此当时也被称为“矿工可提取价值(Miner Extractable Value)”。MEV 的产生来源于,当用户在区块链上提交一笔交易时,该笔交易一般会先进入 Mempool 公开访问的待处理交易池中。套利者和矿工可以检索 Mempool,并从中找到获取 MEV 的机会。

以太坊合并后,由于出矿机制的改变,MEV 供应链中的角色也有所改变。在 Danksharding 尚未实施之前,Flashbots 提出了 MEV-Boost 作为 PBS 在协议外的实践。Buider 专注于构建 Block,并尽可能实现每个 Block 的利益最大化,然后最有利可图的 Block 被提交给 Proposer。PBS 机制的实现使得区块链出块产业的利益产生了一些改变,同时促进了产业链上相关机构的专业化、商业化进程,也使得 MEV 供应链形成了新的格局。

2、MEV 的供应链

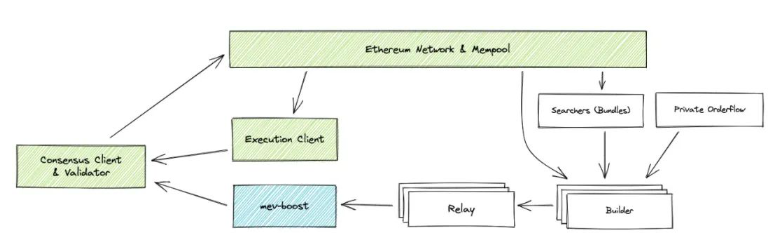

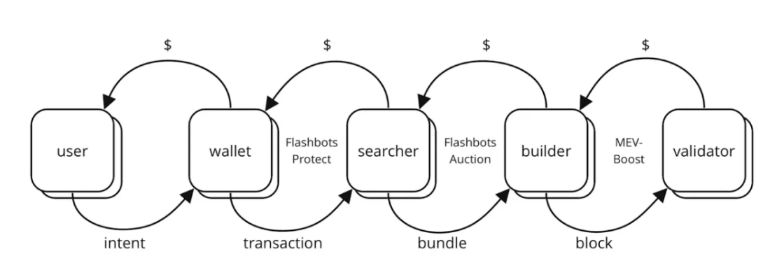

基于 MEV-Boost 的 Tx 上链流程如下图(图中浅绿色为 Tx 常规上链流程,白色模块为 MEV 的 Tx 上链流程):

与 Tx 常规上链流程相比,MEV 的 Tx 上链流程通过 Flashbots 的 MEV-Boost 实现了 PBS 的协议外实践,同时也使得 MEV 被 Searcher、Builder、Validator 这几个角色瓜分捕获。

Searcher:一般是以下角色(套利和清算机器人、DeFi 交易员、具有高级用例的以太坊 Dapps),他们会通过不同的方法在链上找到所有可提取的价值,然后将交易捆绑在一起提供给 Builder;

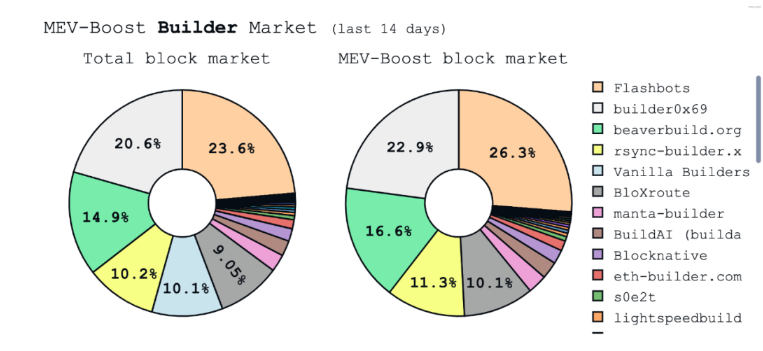

Builder:Builder 一般是专业的机构(过去 14 天有 36 个活跃 Builder,前 6 家垄断超 88% 的市场份额),他们从 Searchers 发送的 Bundles 中挑选最有利可图的打包成 Full Block,通过 Relay 最终发送给 Validator。几个 Bundle 可以组合在一起形成一个 Block,也可能包含来自 Mempool 的其他用户的待处理交易;

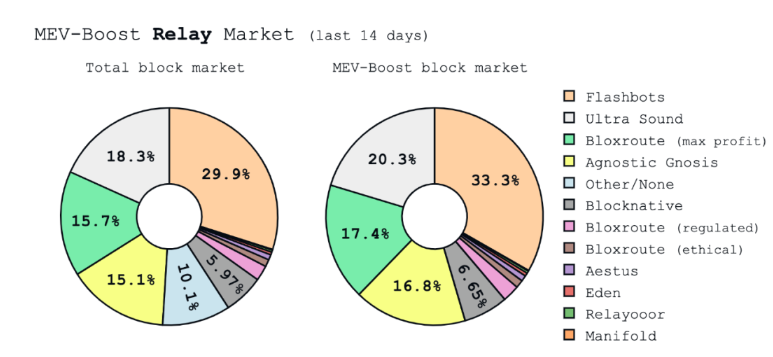

Relay:Relay 负责连接 Builder 和 Proposer,验证 Builder 提交区块的有效性和出价,并将有效的最高出价提交给 Proposer。目前是寡头统治格局,活跃的 Relay 只有 11 个,不过 Relay 并不参与 MEV 利润的瓜分,属于一个中立的基础设施;

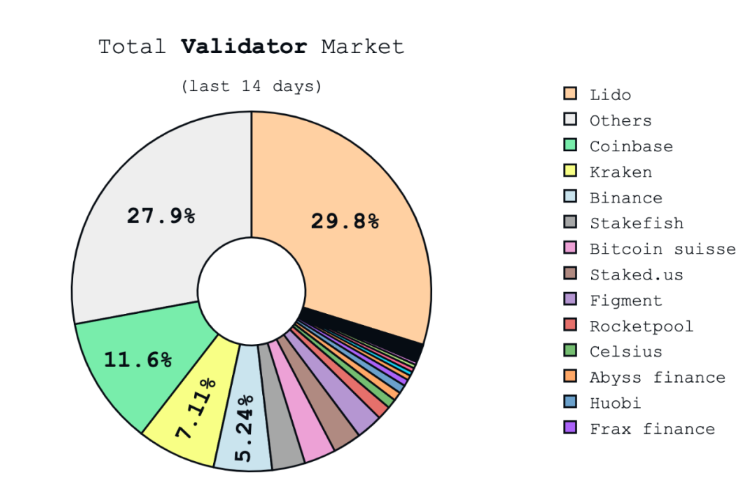

Validator:Validator 是 ETH 2.0 的 Miner,Validators(Validators 中的 Proposers)负责向网络提议 Block,并将 Block 添加到链中。目前 Validator 的竞争格局渐趋稳定,Lido 市场份额第一。Validator 既可以获得共识奖励(区块奖励),也可以获得执行奖励(MEV+Tips)。

当前 MEV 供应链中各个环节都有项目在做。Searcher 环节,有很多套利和清算机器人、DeFi 交易员、做市商等,也有服务这些 Searcher 的项目,比如 EigenPhi 这类展示链上套利案例的数据平台;Builder 环节,则有 Flashbots、BloXroute、Blocknative 等专业化机构;Relay 在 MEV Supply Chain 中作为一个中立的基础设施,属于需要信任的环节,活跃的 Relay 主要有 11 个;Validator 也有很多项目在做,相对而言 Validator 的网络已经有一定的健壮性,从近期融资情况来看,目前也还有新团队想在这个赛道创业。

3、MEV 的分类

按照 MEV 的获得方式,主要可以分为以下几类:

Front Running:通过支付比 Mempool 中的目标交易更高的 Gas Fee 来抢先执行的行为。比如 Mempool 中包含一笔某交易对的 Tx,会对该 Token 价格造成较大波动,可以在该笔 Tx 前插入一笔 Tx;或者在新 NFT 项目上线时,将 Mint NFT 的 Tx 抢跑。目前要防止被抢先交易也简单,只需要接入类似 Flashboots Auction 的 Private Transaction Pool,即可获得 Frontrunning Protection;

Back Running:是指当一笔交易会造成较大价格波动时,在该交易后插入一笔交易的行为,可能是套利、清算等。比如链上发生了一笔大额 Tx,导致某交易对出现价格波动,在其后插入一笔既可以将 DEX 的价格搬平,同时套利者也获得了利润;或者链上发生了一笔抵押借贷触发清算线后,在其后插入一笔清算订单的行为;

Sandwith Attack:三明治攻击其实是 Front Running 和 Back Running 的结合。搜索者在 Mempool 中搜索潜在的大额交易,并在交易发生之前抢先买入最终会升值的资产,并在大额交易执行后立即卖出这些资产,从而赚取差价的行为;

Time Bandit Attack:这类 MEV 主要发生在有最长链原则的区块链网络(比如中本聪共识的 Bitcoin)。

从这些 MEV 发生的结果来看,一般 Back Running 类的 MEV 对区块链网络是良性的,比如套利者利用两个 DEX 之间的差价+闪电贷实现的无风险套利、清算者维持借贷协议的健康运行;Front Running、Sandwith Attack 对其他用户而言可能会导致利益受损。

4、MEV 的现状和未来

其实 MEV 是饱受争议的,因为非良性 MEV 的存在,看起来不太道义。比如 Front Running、Sandwith Attack、Time Bandit Attack 对区块链上的普通用户而言,会破坏其交易体验、损害其利益。所以,我在很长时间里是希望行业里能够推出一个方案/产品/协议,防止这些非良性 MEV 的发生。

但 Mempool 内交易公开可见的特点、Tx 上链排序的竞价规则决定了,MEV 是必然存在的。退而求其次,如果你的交易无法避免被提取 MEV,不如使用能够将收益反馈给你的产品/协议。

针对 MEV(尤其是非良性 MEV)对有状态区块链(比如 Ethereum)可能带来的负面外部性(Negative Externalities),目前行业里针对这些风险有一些产品可以减轻这些影响。比如 Falshbots 系列产品:

Flashbots Auction:Flashbots Auction 在以太坊用户和 Validators 之间提供了一个私人通信渠道,用于在区块内有效地传达首选交易顺序。通过这类产品可以让链上交易用户实现 Pre-trade Privacy、Failed trade privacy、Finality protection 等。

Flashbots Protect RPC:这是一个让用户可以实现 Front-Running Protection 的 RPC 端点产品,用户可以将其添加到他们的钱包中,从而使他们的交易提交给 Flashbots Auction。对于用户而言,和普通的交易没有感知上的区别,但从结果上可以实现 Front Running Protection、Failed trade Privacy 等。

MEV-Boost:PoS 时期,Validator 可以自行去 Mempool 为交易排序,将其打包,也可以选择 MEV-Boost 推送过来的经过 Builder 排序过的拥有更高 MEV 收入的区块。通过 MEV-Boost,Validator 的收入可以获得大幅增加,所以大部分 Validator 会选择接入 MEV-Boost,而不是自己排序。

从 MEV Supply Chain 来看,这三款产品分别在 MEV Supply Chain 的各个环节发挥作用。

对于 MEV 领域的未来,结合 MEV 领域的发展现状分析,我们认为可能会有以下几个主要趋势:

1、头部效应会很严重:过去 500 个 Epoch 超过 90% 是由 MEV-Boost 提供服务,而且 Flashbots 的系列产品在 PoS 时期出块的各个环节几乎都是龙头地位,在已经有 Flashbots 这种 First Mover 的情况下,想要切入 MEV 领域的新入局者需要一些核心竞争力才能抢占更多市场份额;

2、得 Orderflow 者得天下:要想获得更多的 MEV 机会,有充足的 Orderflow 很重要。对于普通的交易用户而言,实际上是没有办法完全杜绝 MEV 的。即使 User 采用了 Flashbots Protect RPC,也只能防止 Public Mempool 的 Searcher 捕捉其 Tx 潜在的 MEV,Flashbots Auction 网络中的 Buider 仍然有机会针对其 Tx 提取 MEV。所以,对于普通用户而言,既然无法完全规避被提取 MEV,不如选择那些会将 MEV 收益反馈给 Users 的 Wallet、DEX 或其它 Dapps;

3、Multichain 的 MEV 仍有增长空间:单纯的 Ethereum 链内的 MEV,可能已经基本得到了充分的捕获。但是区块链是一个 Multichain 的生态,Layer 1 与 Layer 1 之间、Layer 1 与 Layer 2 之间的 MEV 机会还较难捕获,针对这方面的 MEV 可能还有些增长空间;

4、抗审查交易的上链需求始终能被满足:据 MEVwatch 数据,Merge 后以太坊区块链上符合 OFAC 合规要求的区块占出块总量的 57.49% ,最近 100 个区块中只有 35 个区块执行了 OFAC 合规性,对抗审查类交易的上链影响不大。虽然 Merge 之后,头部质押平台多为中心化平台,这些中心化实体难免受到法律监管,从而对以太坊区块链的抗审查能力形成挑战。但即使超过 90% 的 Validator 通过 MEV 审查中继路由交易,那些抗审查的交易仍然能够在一个小时内上链。