撰文:Bruce,DODO Research

编辑:Yaoyao、Lisa

总结

-

以太坊质押率较低,增量空间巨大,LSD 市场增长可持续。

-

上海升级将打通 LSD 产品最后的提现环节,LSD 的锚定性和流动性将大幅提升。

-

Lido 头部效应明显,复合增长率长时间处于高位,DeFi 乐高丰富,捕获了 LSD 大部分增量,是 LSD 第一梯队龙头项目。

-

LSD 协议第二第三梯队的项目差距不大,之后将会迎来较大竞争。

-

LSD 将带动整个 DeFi 板块,LSD War 刚刚拉开序幕。

本篇文章我们根据自建 Dune 数据面板、引用多个数据源,对 LSD 赛道数据进行详尽分析,平行对比分析 LSD 第一第二梯队项目。

本文将从市场份额、市场增长率、节点运营商表现、折价表现、LSD 用处去向等多种数据维度,分析展现 LSD 赛道的市场现状,让读者直观感受 LSD 赛道市场现状。文章的数据分析结构也可作为读者在评估第三梯队项目的参考。

注:全文数据截止至 2023.3.1

自建 Dune 面板:https://dune.com/owen05/lsd-datacheck

Liquidity Staking Derivatives,简称 LSD,是用户通过联合质押方式质押 ETH 换取的凭证,LSD 代表了持有者的质押资产,持有 LSD 可以享受质押收益。目前规模最大的 LSD 是 Lido 协议的 stETH。

01. 背景

1.1 以太坊质押与上海升级

以太坊 1.0 采用 POW 共识机制,节点需要通过计算来获得记账权。在以太坊 2.0 中,共识机制转为 POS。在之前以太坊大型升级中,已经将信标链合并至主网,但是质押在信标链的 ETH 以及相应的质押奖励在上海升级后才可以提出。

因此,上海升级使得用户可以提取质押资金,通过上海升级,以太坊将实现 POS 的全部基本功能,消除质押资金无法提取的风险,并打通 LSD 产品逻辑的最后一环。

1.2 LSD 的需求

在 ETH 2.0 中,采用了 POS 共识机制,节点需要质押 32 ETH 才能参与网络维护。质押 ETH 所产生的流动性问题也就随之而来。LSD 的出现就解决了这一问题,通过 LSD,质押者可以将质押的 ETH 转化为一种可以交易的资产,从而解锁流动性,且 LSD 也降低了用户质押 ETH 的门槛。同时,交易者也可以通过交易 LSD 来获取收益,从而增加市场的流动性和活力。

1.3 LSD 赛道火热的因素

-

市场处于熊市,用户追求稳定安全的收益率,而以太坊质押收益稳定,通常在 4%-8%,且风险低。

-

上海升级将使 LSD 产品逻辑完整,降低了质押风险,质押资金自由出入,这有可能会推动机构等进入质押。

-

以太坊整体质押率较其他 POS 公链低,上升空间大。

-

以太坊通胀预期稳定,结合以太坊币价,质押赛道每年的收益相当可观,大约在 10 亿美金左右,相比于其他 POS 链更有吸引力。

-

LSD 本身可以搭建更多的 DeFi 产品和策略,组合空间大。

02. LSD 商业模式 & 头部典型项目

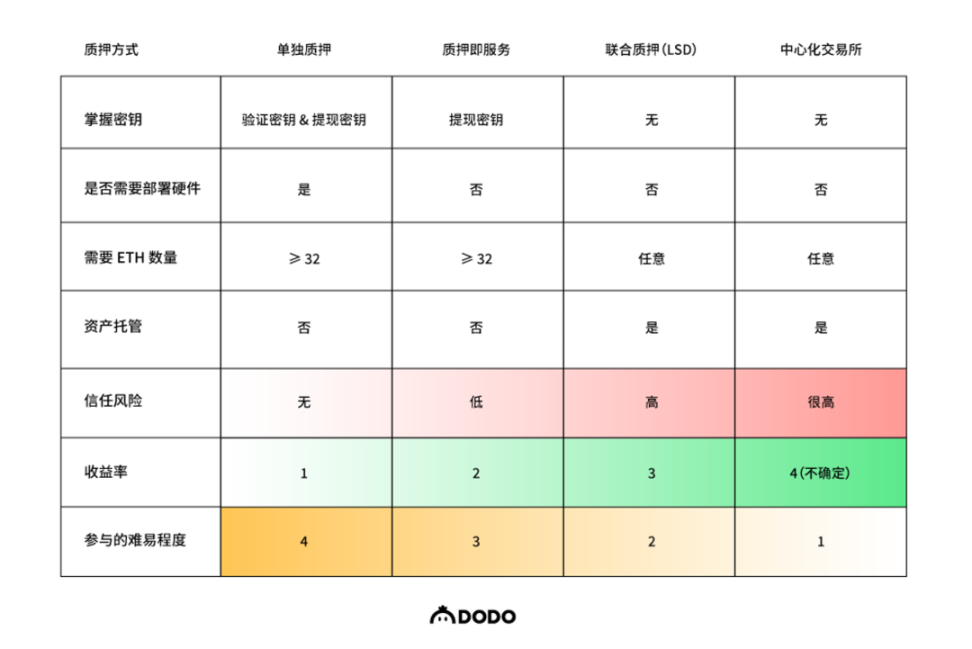

2.1 四种质押方式

目前参与以太坊质押的方式有四种,LSD 在官方文档中被称之为联合质押。现有 LSD 协议普遍会抽取一定的手续费作为利润,理论上 LSD 协议的收益率是较单独质押等低。

来源:Ehereum 官方文档

从表中可见,联合质押(LSD)的特点主要是无需运行硬件,无 32 ETH 门槛,无需管理密钥,简便易操作,且能随时退出。但同时需要托管资产,有一定的信任风险。

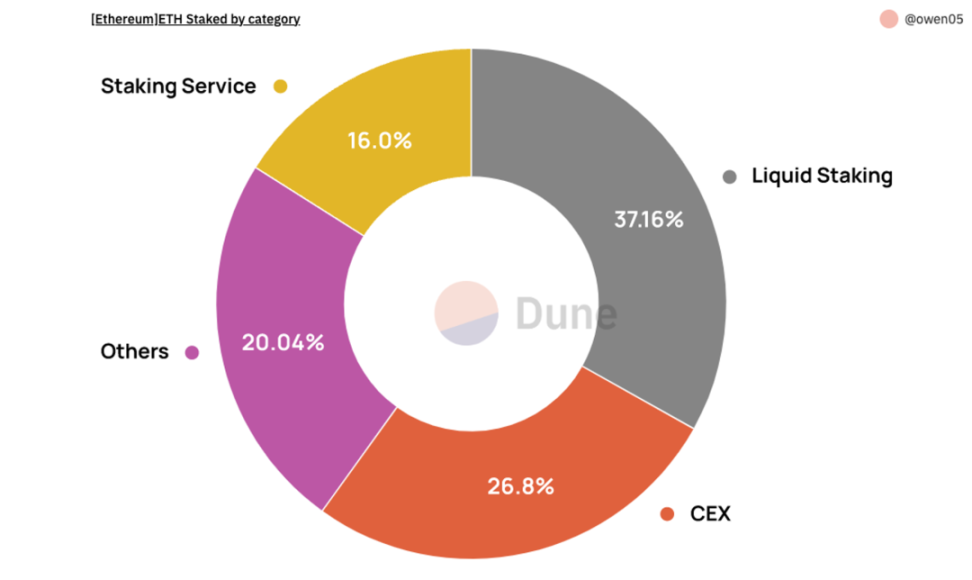

2.2 LSD 市场份额

LSD 是最受欢迎的质押方式,市场份额占三分之一,且有望继续增长。

数据来源:Dune Analytics Dr.DODO 自建 Dashbord;备注:LSD 协议手动索引,Others 项包含了未知种类的质押地址

2.3 龙头项目 Lido

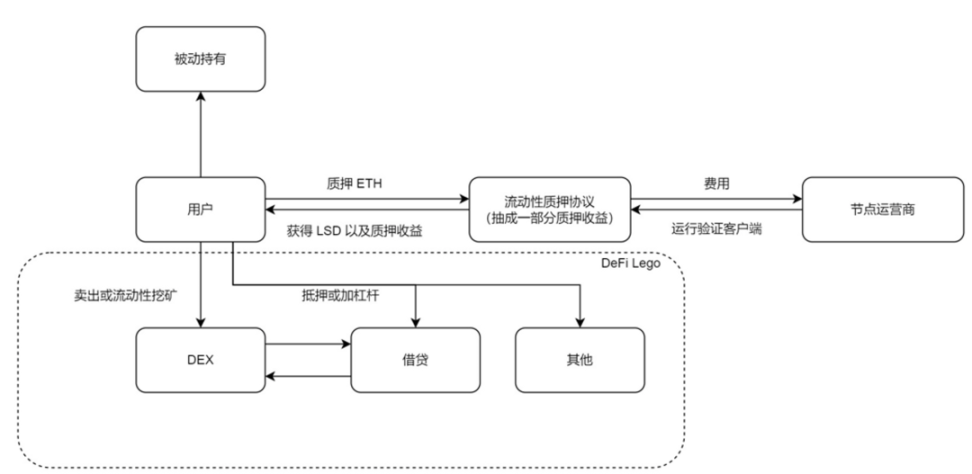

Lido 的运作机制

-

用户将 ETH 存入 Lido,并获得相应数量的 stETH 代币。

-

Lido 将 ETH 收集起来,节点运营商通过 Lido 分发的验证密钥运行节点,获得质押收益。

-

节点运行,扣除惩罚拿到质押收益,节点运营商抽成,Lido 抽成后将收益以 stETH 的形式发放给 stETH 的持有者。

-

stETH 持有者提取质押奖励。过程中,Lido 通知节点运营商提现,节点运营商将提现请求发至 Beacon Chain,排队提取资金。随后,以太坊将资金汇入 Lido 的提现地址,持有者销毁 stETH,Lido 将 ETH 汇入持有者地址。 (上海升级打通的最后环节)

-

stETH 持有者也可以通过 DEX 等 DeFi 协议搭建更多的策略,比如将 stETH 存入 DEX 进行流动性挖矿,赚取手续费,或是将 stETH 抵押至借贷协议中赚取利息,抑或是循环借贷增加杠杆。

Lido 的运作机制代表了这个赛道最基本的商业模型。在下游,吸收用户的资金形成资金池管理资金,用于 POS 质押,在上游,组织节点运营商代替用户成为验证节点,获取质押奖励。

-

用户无需运行硬件,无需 32 ETH 门槛,质押享受 ETH 质押收益率。

-

Lido 作为链接用户和节点运营商的协议,保管用户资产,协调节点运营商,抽取一部分收益。

-

节点运营商运行硬件,抽取一部分收益。

-

行业普遍总抽成在 10% 左右。

LSD 商业模式

2.4 其他模式创新

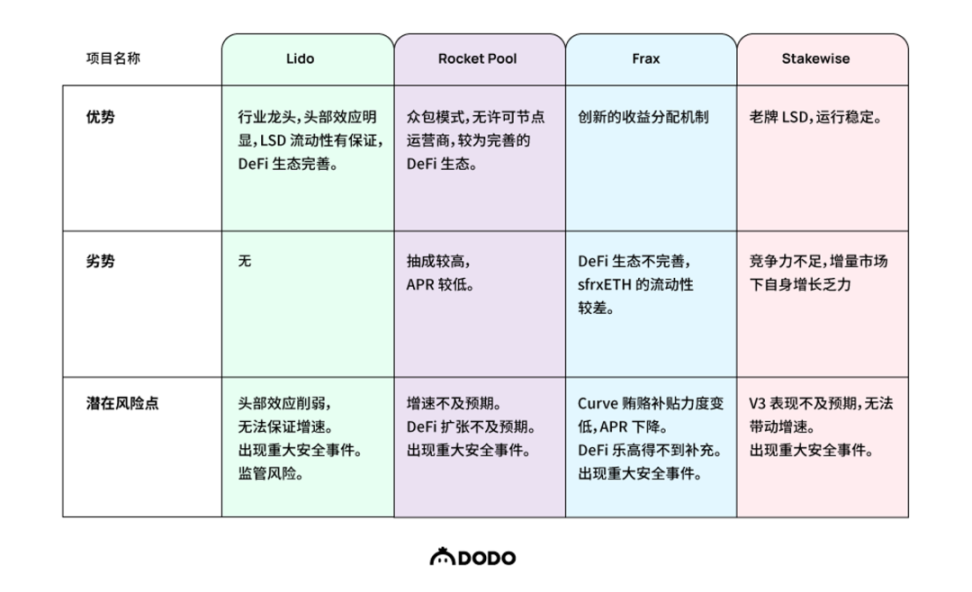

LSD 项目在本质上模式是一样的,不同的 LSD 项目在不同的环节有一定的创新之处。

Rocket Pool 在协调节点运营商的环节区别最大。

-

Rocket Pool 本身不选择节点运营商,而是采用无许可的众包模式,这也是 Rocket Pool 主打的去中心化卖点,但是用户的资产依旧托管在 Rocket Pool。

-

Rocket Pool 节点运营商门槛被降低至 16 ETH。

Frax 在质押收益分成上区别最大。

-

单纯质押 ETH 拿到 frxETH 并不能获得质押收益,frxETH 的持有者有两种选择,一个是质押 frxETH 到 frxETH/ETH 池子成为 LP,主要赚手续费和 CRV;一个是质押 frxETH 拿到 sfrxETH,赚取质押收益。

-

显然在 Frax 上质押的收益会更高,这是因为 Frax 实际上扩大了收益分配的蛋糕,自带了 DeFi 乐高。 Frax 分配的收益包含 LP 收益加质押收益,而 LP 收益很大程度上由 Frax 的补贴构成。

-

虽然 Frax 显示的质押收益率高,但其他的 LSD 也可以去到其他 DeFi 协议获取收益, 底层的质押收益率取决于节点表现,并没有太大的差别。

03. LSD 市场现状

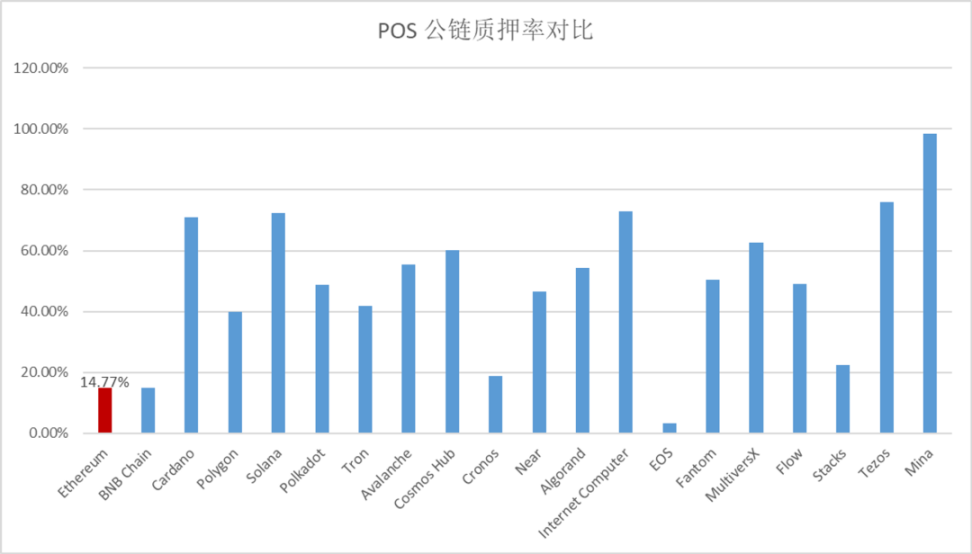

3.1 以太坊质押率

按照市值排序出排名前 20 的公链,对比各条 POS 公链的质押率,可以发现,以太坊的质押率目前只有 14.77%,非常低(年初 12% 左右),具有非常大的增长空间和增速。

数据来源:Stakingrewards.com

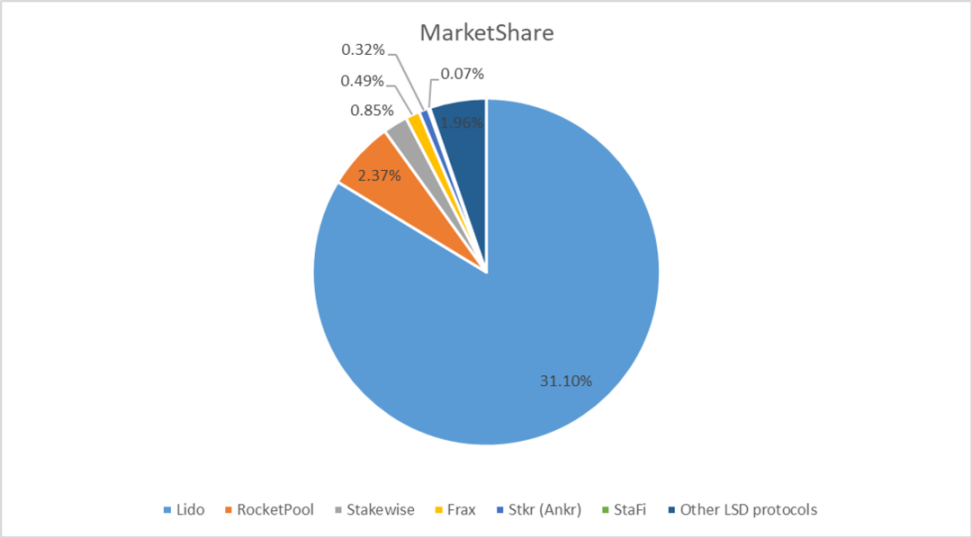

3.2 主要 LSD 协议市场份额

Lido 市场份额最大,是第二位市场份额的 15 倍左右,占据绝对优势,Lido 具有先发优势,且 DeFi 生态成熟。第二梯队包括 Rocket Pool,Stakewise,Frax,Ankr。第二梯队协议之间的差距并不大,Rocket Pool 具有一定的先发优势,Frax 在收益分配上有亮点,其他产品并没有特别特殊的设计。第三梯队市场份额较低,目前没有突出的 LSD 协议。

Lido 的领先优势明显。以太坊质押率很低,上海升级后会有比较大的增量空间,第二第三梯队的项目差距不大,之后将会迎来较大竞争。

数据来源:Dune Analytics

3.3 主要 LSD 协议市场增长率

以下是四个主要 LSD 的 30 日增长率变化,数据截取的时间跨度是 2023 年初至今。Lido 依旧强势,几乎没有负增长,Stakewise 的市场份额上升缓慢,一定程度上反映了老 LSD 协议在商业模式上缺乏亮点,在抢夺质押增量时竞争力不足。

-

Lido 的增长率一直很高,大部分时间保持增长状态,并多次有大额质押带动巨额增长。

-

Rocket Pool 增长率基本为正,近期波动收窄。

-

Frax 一月份到二月初增长率保持较高水平,近期增长率为负,表现不佳。

-

Stakewise 在大部分时间增长率较低或为负,市场竞争力差。

数据来源:Dune Analytics Dr.DODO 自建 Dashbord

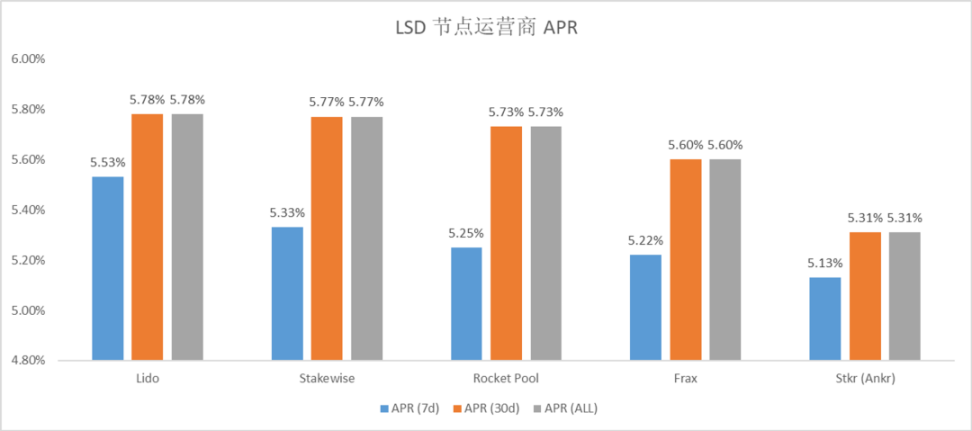

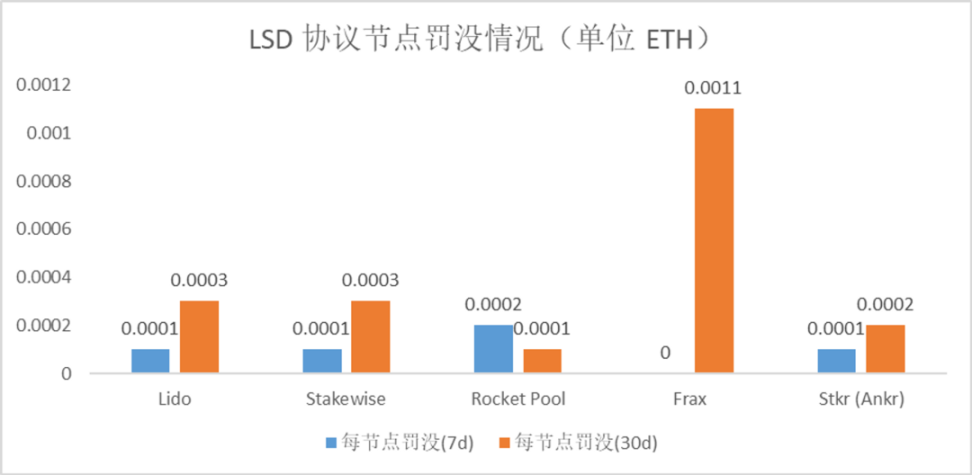

3.4 主要 LSD 协议节点运营商表现

节点运营商是质押收益的基础,节点运营商的表现将直接影响到 LSD 协议的 APR,以下是主要 LSD 协议节点运营商的表现,各个协议节点运营商的 APR 绝对差距不大,节点运营商之间的差异不明显。相对来看,Lido 的 APR 保持第一,底层节点运营商表现领先市场;而众包模式的 Rocket Pool 罚没较多,APR 相对较低;Ankr 的 APR 表现最差。

数据来源:beaconcha.in

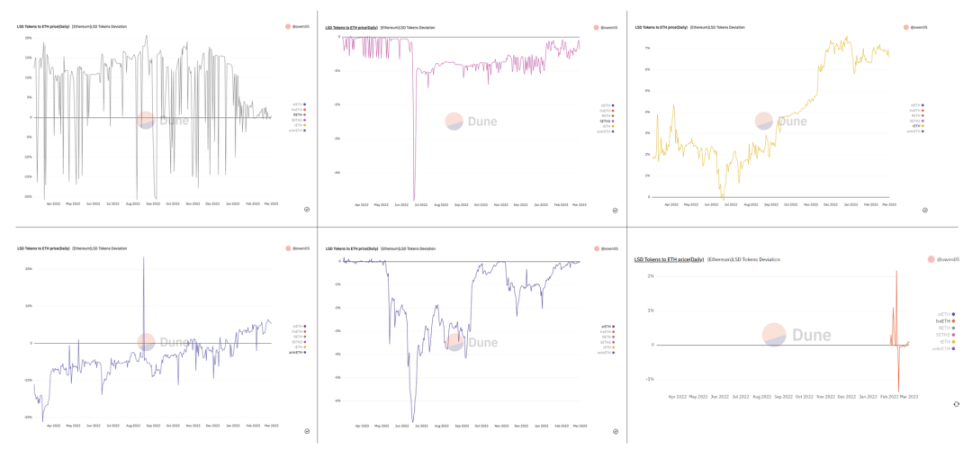

3.5 各个 LSD 的折价表现

LSD 能不能锚定 ETH,是重要的表现指标,这决定了其能否被接入更广泛的 DeFi 协议,以及围绕其搭建的乐高的稳定性。 LSD 对 ETH 的折价表现一方面反映市场信心,一方面反映 LSD 本身的稳定性。在上海升级后,LSD 可以在链上提取,自带套利机制,LSD 的价格波动都会得到很大改善。

-

stETH 在去年 Luna 崩盘等行业性事件中有大幅脱锚的情况,脱锚维持一段时间后回复锚定,总体来看能维持锚定。SETH2(Stakewise)与 stETH 类似。

-

RETH(Stafi)波动较大。

-

rETH(Rocket Pool) 长期保持溢价且溢价有所上升。

-

ankrETH 曾大幅折价,近期恢复锚定。

-

frxETH 数据较少,早期波动较大。

数据来源:Dune Analytics Dr.DODO 自建 Dashbord

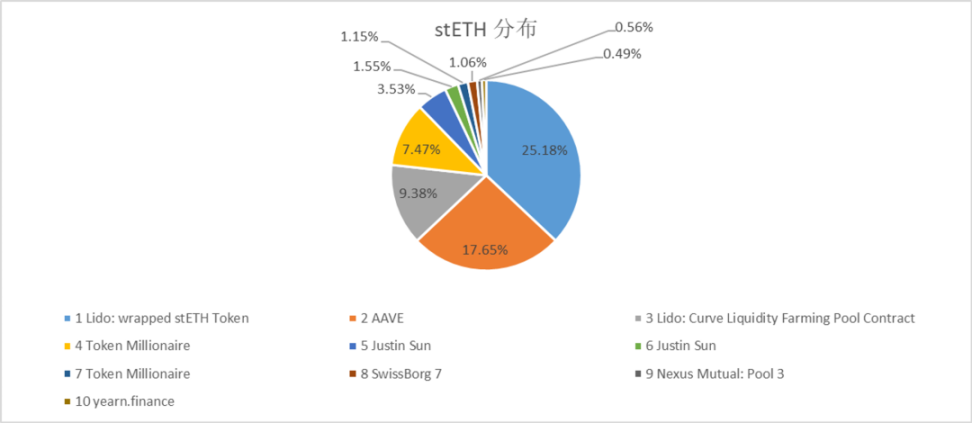

3.6 LSD 的用处去向(以 stETH 为例)

stETH 前十持有地址总共吸收了 68.02% 的 stETH。前三持有地址吸收了 50% 的 stETH,分别是 wstETH 合约,AAVE 以及 Curve 池。封装 wstETH 的用户大概率也会去 DeFi 协议中实现更复杂的收益策略,因此, 有超过 50% 的 stETH 流动性被释放到 DeFi 协议中。而 stETH 的三大去处是:封装 stETH,享受质押收益的同时接入 DeFi;AAVE 抵押;Curve 挖矿。

-

有 25% 的 stETH 被封装成 wstETH(备注:封装 stETH 可以在享受质押奖励的同时接入 DeFi 协议)。

-

有 17.65% 的 stETH 存在 AAVE 中,是 stETH 的第二大去处。

-

有 9.38% 的 stETH 在 Curve 中做流动性挖矿,是 stETH 的第三大去处。

数据来源:etherscan

04. 赛道发展 & LSD 生态机会

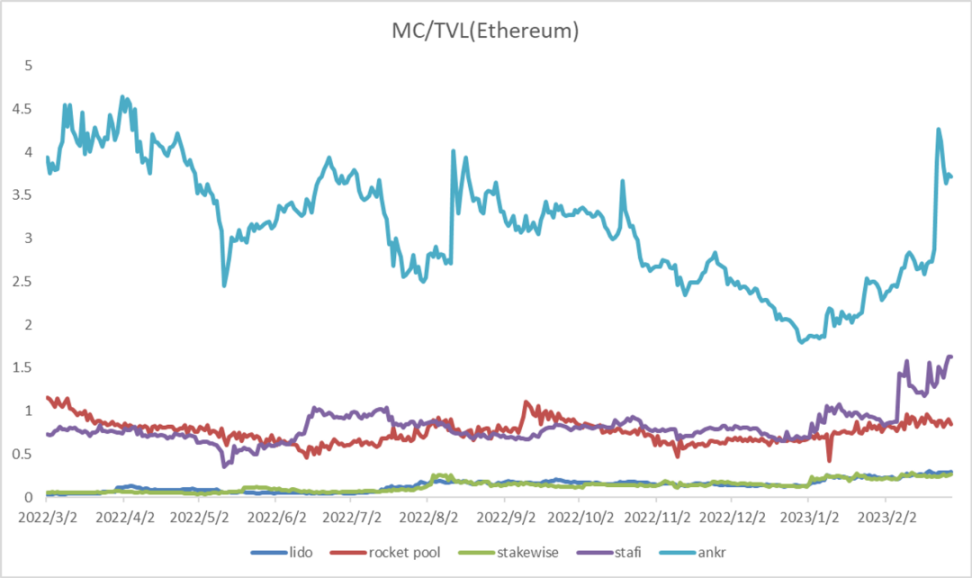

4.1 主流项目对比

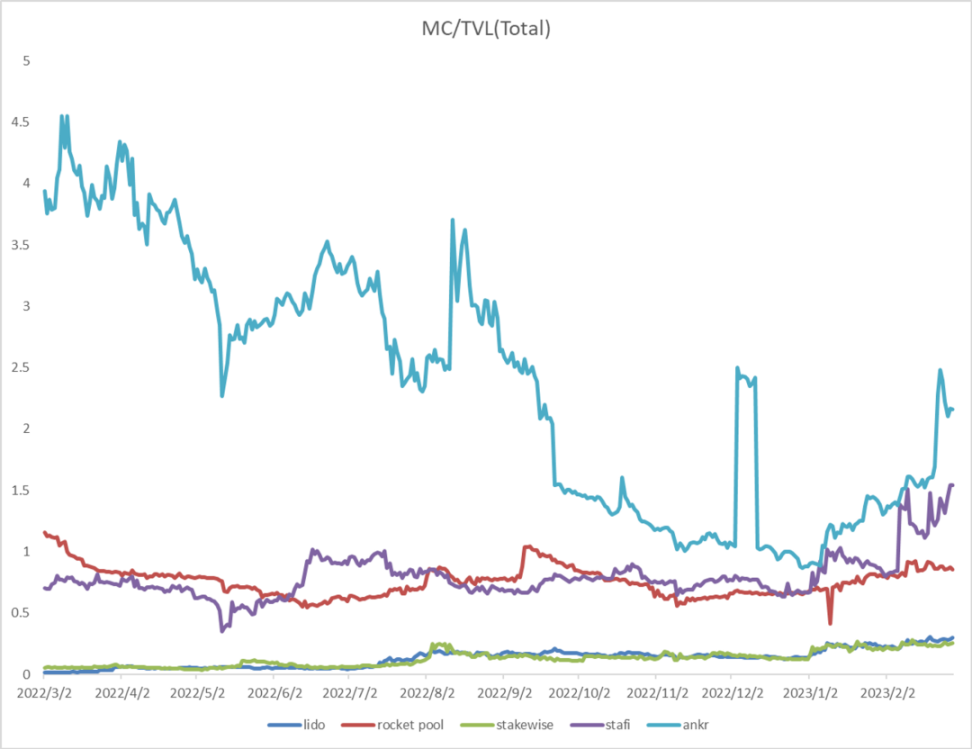

LSD 协议的原生代币为市场提供了一个估值标的,关注原生代币是否分红等在当下的市场环境下并没有太大意义。底层来看,节点运营商的表现差异不大,节点运营商方面没有什么可以突破的地方。市场占有率,产品的竞争力(很大程度上由 DeFi 乐高影响),能不能继续扩大规模,以及市场对 LSD 上升空间的预期就是较为重要的。

对比分析 MarketCap/TVL,可以看出年后市场对 LSD 赛道的估值明显抬升。以下几点值得注意:

-

Lido 估值处于历史高位,目前在 0.2 到 0.3 之间震荡。

-

市场对于各 LSD 的估值存在分歧,分歧的部分原因是因为原生代币设计存在差别,规模较小的协议相对估值越高。

-

规模小的 LSD 协议增长空间也大,在增量市场中快速扩张的机会越大,当前的估值已经反映了一部分预期。

-

Stafi 和 Ankr 估值较高,需要注意风险。

数据来源:coingecko,defillamma

4.2 小规模 & 新 LSD 项目总结

-

Maker DAO 推出的 Spark Pool,特点是自带借贷市场和承诺在初期进行市场激励。

-

Etherfi,无托管 LSD 解决方案,3 月 4 日上线。

-

Stader,降低节点运营商门槛至 4 ETH。

-

Hord,主打通过 $Hord 额外奖励达到高 APR。

-

LSD 收益聚合器类,例如,Yearn 推出的 LSD 产品,Pendle Finance(提前折现 LSD 质押收益),以及新项目 Liquidity Staking Derivatives。

05. LSD 对 DeFi 其他赛道的影响

5.1 借贷

LSD 对于借贷协议是优质的抵押品,LSD 本质上是带息的 ETH 存款,同样也需要借贷协议随时获得流动性。LSD 的持续火热将会在以下几个方面影响借贷赛道。

-

LSD 是优质抵押品,新增的 LSD 会是借贷协议近期增长的重要来源。

-

借贷协议本身可以作为 LSD 的杠杆化工具,LSD 在借贷协议中的增长同时会提高借贷协议的风险,借贷协议在流动性管理上面临挑战,在市场波动时可能会导致借贷协议连环清算。

-

借贷协议本身会参加 LSD 产品的搭建,比如 Maker DAO 推出了自己的 LSD 产品 -Spark Pool,借贷协议入场 LSD 的优势是可以围绕 LSD 做定制优化。

5.2 DEX

在上海升级允许提现之前,DEX 作为 LSD 的退出通道,上海升级之后,DEX 也将作为 LSD 最重要的退出通道,快速方便。LSD 与 ETH 可近似看成稳定币交易对,LP 做市风险低,收益可观。

LSD 需要在 DEX 中争夺流动性,以求更高的稳定性和收益。Curve,Balancer 等或将成为新的 LSD 项目争夺流动性的重要战场,更高的收益激励 → 更大的流动性 → 更好的用户体验 → 更高的市场份额。

-

DEX 会从 LSD 交易池中获得收益,LSD 增量会带动 DEX 的 TVL,交易量,收入等,Curve 通过 stETH 交易对已经收益颇多。

-

LSD 对流动性和收益的竞争会推动 DEX 相关生态的发展,比如 Frax 需要通过 Convex 贿选收益,Aura Finance 提供了在 Balancer 中增加激励的途径。DEX 会受益于对 LSD DeFi 乐高的搭建。

5.3 基础设施

LSD 在商业模式上还存在着托管用户资产,节点运营商中心化的问题。Ankr 有过安全事件,整个体系的稳健性需要底层提出更有效更安全的解决方案。

-

DVT 即去中心化验证者技术用于解决节点运营商中心化的问题,简单来说是将 Validator 交由多个节点运营,降低单点故障的风险。

-

SSV Network 是 DVT 技术的服务提供商,LSD 通过类似 SSV Network 的解决方案可以使节点运营更有效率,更加去中心化。

-

Lido 已经在测试网尝试接入 SSV Network,而 LSD 巨大的市场空间将会为 DVT 技术服务提供商提供相当可观的市场。