比特币复苏 新一轮牛市来临?

比特币价格在剧烈波动一个月之后,目前的价格保持在几大持有者群体的链上基础成本之上。这导致大部分 BTC 持有者处于未实现盈利状态,并暗示宏观市场趋势正在转变。

尽管比特币价格回调至每周低点 2.26 万美元,跌幅为6.2%,但大部分持有者现在仍处于未实现盈利状态, 几个链上宏观指标表明市场趋势可能正在转变。

本文,我们将从近期对市场价格上涨作出反应的支出活动角度出发,来探讨这一点,同时考虑到比特币市场的横截面研究,通过最近的市场活动以衡量不断变化的宏观趋势。我们还将探寻抛售的收入是否开始超过 HODLing 的机会成本(以及我们如何识别),随着资本开始易手,我们将探索长期参与者和新参与者之间的关系。

图1:1月31日-2月6日价格-比特币

市场总体恢复盈利状态

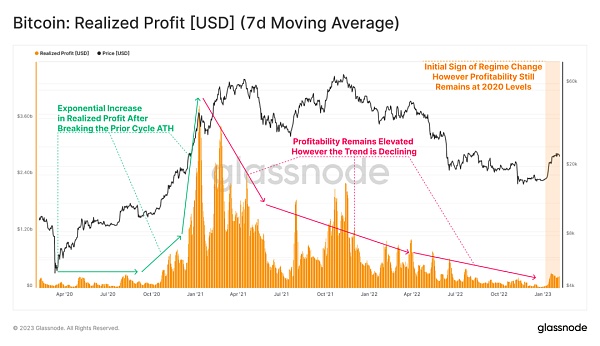

我们将从 最近一个周期中市场锁定的已实现利润 进行分析。可以看到 2020 年 10 月之后,由于非常规的货币政策,获利回吐行为激增。自 2021 年 1 月达到峰值后,这种情况急剧减少,获利回吐行为在接下来的两年内恢复到 2020 年水平。

不难看出最近价格走势导致了已实现利润的回升。但是与整个 2021-22 周期的繁荣相比仍属于蝇头小利。

图2:已实现利润(7天移动平均)-比特币

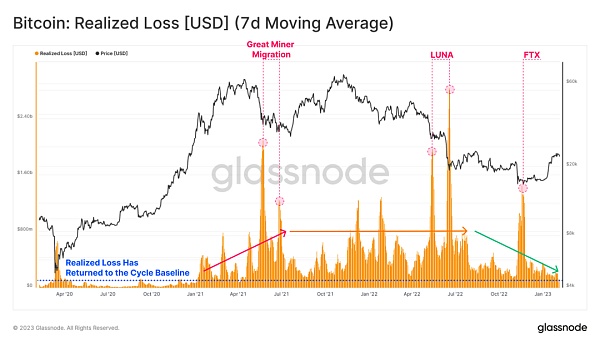

同一周期内, 已实现亏损 在 2021 年 1 月之后开始扩大,并在 2021 年 5 月的抛售中达到初始峰值。

然而,可以看出, 目前的已实现亏损水平已下降至约 2 亿美元/天的周期基线。如果不再发生大规模的抛售事件(例如LUNA/FTX),总体亏损情况是收缩的。

图3:已实现亏损(7天移动平均)-比特币

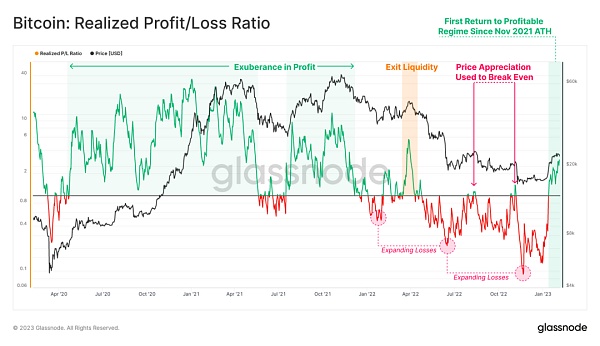

通过计算 已实现利润和亏损之间的比率 ,我们可以确定两者之间主导地位的结构性变化。2021 年 11 月 ATH 之后价格走势崩盘,亏损状态主导了整个市场,将已实现盈亏比推低至1.0以下,并且随着之后价格持续走低,亏损的严重程度不断增加。

然而,我们还观察到了自 2022 年 4 月抛售以来的第一个持续盈利期,这是市场开始向盈利状态转变的初步迹象。

PS:已实现盈亏率(7D-EMA)回落至 1.0 以下将表明已实现亏损大幅增加,表明基础成本较高的持有者抛售行为增加。

图4:已实现盈亏比-比特币

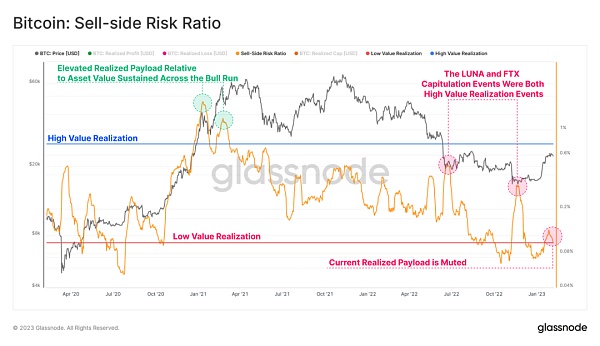

比特币卖方风险比率 是我们可以用来比较总已实现利润和损失占已实现上限(网络估值的一种衡量标准)的百分比的指标。

从这个角度来看,与资产规模相比,已实现损益的总和相对较小。这表明总体来说抛售规模其实微不足道,特别是相对于牛市期间经历的繁荣和 FTX 抛售事件而言。

总体而言,大多数流通中的比特币的基础成本相对接近当前现货价格。

图5:比特币卖方风险比率

比特币市场复苏

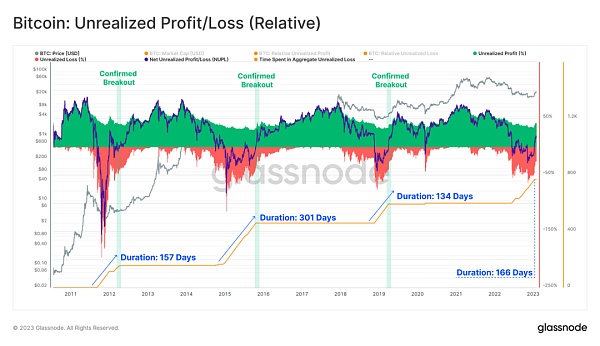

净未实现损益比 (NUPL) 显示,最近的反弹已经使比特币的现货价格高于普遍市场的平均收购价格。这使市场重新回到未实现盈利的状态,大部分持有者又回到了健康的财务状态。

通过比较过去所有熊市中 NUPL 呈负值的持续时间,我们观察到当前周期持续时间为166 天,与 2011-12年的157 天和 2018-19年的134 天较为相似。2015-16 年熊市持续时间最长,未实现亏损的持续时间几乎是第二名2022-23 年周期的两倍。

图6:未实现损益比-比特币

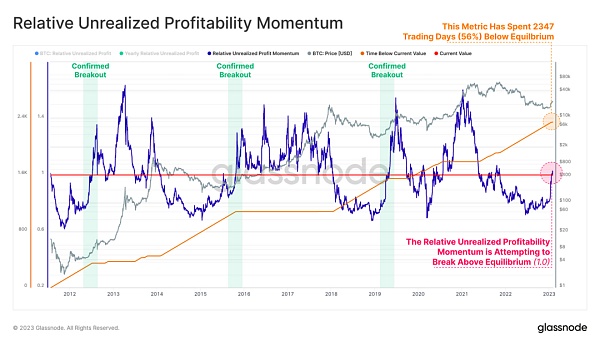

未实现利润总额与其年度平均值之间的比率 可以为正在复苏的市场提供可靠的宏观指标。

最近价格走势的飙升已经超过了几个链上基础成本模型,比特币市场财务状况明显改善。 这一动量指标目前正接近平衡转折点,与 2015 年和 2018 年熊市末期的市场复苏情况相似。

从历史上看,该平衡点的突破与宏观市场结构的转变同时发生。在主要的几次熊市中,低于这个平衡点的持续时间长度是相似的。

图7:相对未实现盈利趋势

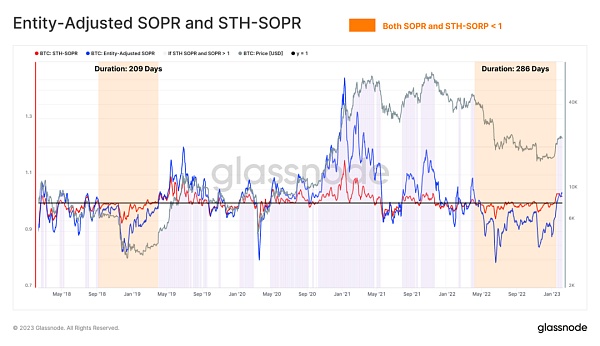

SOPR ( 收益支出利润率 ,反映了所有在链上流通的比特币的已实现盈亏程度)指标的变体可用于检查在任何给定日期由各种持有者群体锁定的总利润倍数。

可以看出,目前短期持有者SOPR(红色)在 1.0 以上的值持续交易,自 2022 年 3 月以来首次获利回吐。 这表明最近几个月有大量比特币以较低的价格交易。

市场总体(蓝色),在经历了长期的严重亏损后复苏,恢复了盈利。

图8:实体调整后的SOPR和STH SOPR

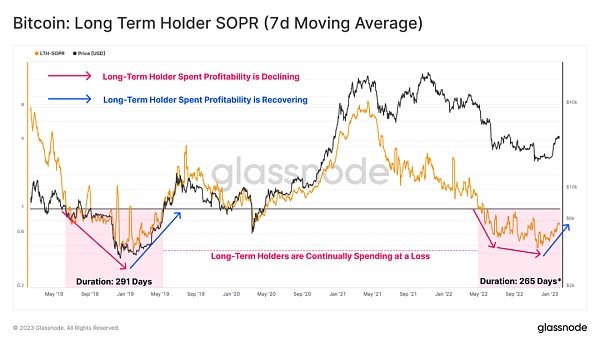

通过评估长期持有者 LTH 群体,我们可以观察到自 LUNA 崩盘以来的持续亏损态势。尽管这一群体在过去 9 个月中持续亏损,但已有复苏的初步迹象,LTH-SOPR 的潜在上升趋势开始形成。

图9:LTH-SOPR(7天移动平均)

主要持有者群体发生变动

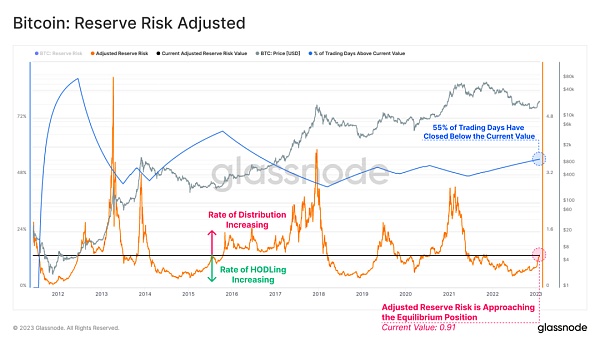

实体调整后的 储备风险指标 可用于描绘 HODLer 类的行为。这个周期性指标量化了所有抛售行为支出与长期未流通的比特币的实际支出之间的平衡。

-

该指标越高表示价格和 HODLer 支出都在增加。

-

该指标越低表明价格和 HODLer 支出都在下降。

目前该指标不断接近其平衡位置,这表明 HODLing 的机会成本正在降低,而抛售的动机正在增加。

从历史上看,先前突破该均衡位置表示了市场趋势从HODLing趋势过渡到已实现利润不断增加的趋势, 以及比特币持有者类型从早起熊市累积者转向较新的参与者。

图10:实体调整后的储备风险指标

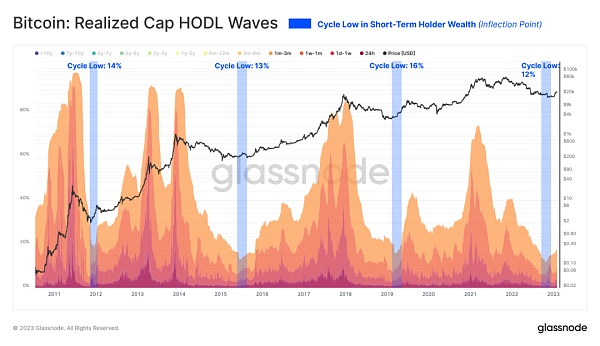

我们可以通过检查 Realized Cap HODL Waves 这一指标来增加资本转移理论的说服力。在这里,我们研究了持有 3 个月或更短时间的比特币,并记录了两个关键观察结果:

-

新持有者持有的比特币比例正在增加,尽管幅度很小。由于交易不是单方面行为,这表明比特币必须从早起持有者转移到新持有者。

-

这个拐点的深度非常符合历史先例。

图11:Realized Cap HODL Waves

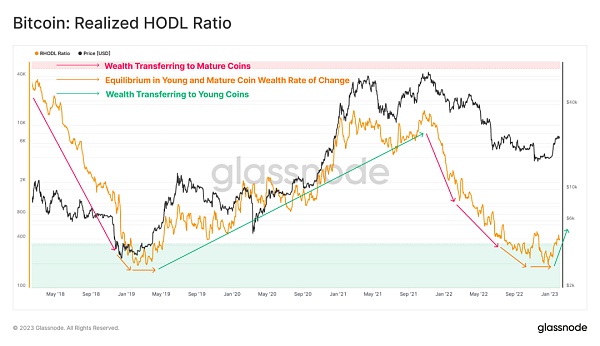

随后,我们可以使用 Realized HODL Ratio 来进一步补充上述观察结果。该指标比较了被持有 1 周和被持有1-2年的比特币之间的价值,绘制了宏观趋势。

-

较高的数值表明新买家和投机者持有的财富不成比例。

-

较低的数值表明长期、较高信念的HODLer持有的财富不成比例。

在评估 Realized HODL Ratio 时,变化率和变动趋势通常比绝对值更重要。目前,我们正在见证一个弧形的圆底形状的形成,表明比特币财富正在净转移,趋势开始转向上行。

图12:Realized HODL Ratio

以此为背景,我们可以引入 RHODL 比率的新变体,它将同一周期长期持有人 (持有6个月-2年)的财富与最新的短期持有人 (持有1天-3个月) 的财富进行比较。这旨在评估跨周期过渡的资本循环转折点。

长期持有者的比特币只能通过持有时间更长,或者通过出售比特币,完全重置比特币的被持有时间,才能脱离该群体。目前,我们可以看到 RHODL 比率变体出现了一个大而尖锐的拐点, 这表明资本从上一个周期的长期持有者转移到新的买家群体发生了重大而突然的转换。

这种市场现象在之前的熊市中惊人地一致,资本的突然转移表明市场特征和结构发生了重大变化。

图13:RHODL 比率-长期持有者和短期持有者

市场正处于过渡阶段

在经历了一个漫长而野蛮的熊市,并受到连续的去杠杆化事件的影响后,有迹象表明,现在很有可能处于熊市末期,并且正在进行转向牛市的周期性转变。通常这种时期也会表现为总损益主导地位的急剧变化,这种变化似乎正在发生。

然而,无论是从持续时间的角度还是从已实现损益的相对规模来看,这种趋势仍然很微弱。在过去 12 个月中,资本从长期持有人持续向短期持有人转移。这很好地反映了在短期持有人从长期持有人那里购买比特币,长期持有者则继续抛售比特币(通常处于亏损状态)。

市场似乎处于过渡阶段,从熊市后期开始走向牛市初期。以历史为导向,道阻且长。这些过渡时期的历史特征是宏观横盘市场延长,局部双向波动频发。