文/尹宁

出品/陀螺研究院

数字人民币,无疑是近年来热度最高的词汇之一,作为我国法币的数字形式,至其出世伊始,不论是资金溯源的透明追踪、零售更新的消费用途,还是跨境结算的雄图大略,围绕其推广与意义的讨论不绝于耳,数字人民币试点也因而成为了公众最为关注的话题。

从宏观来看,数字人民币已有近8年的发展史,自2020年数字人民币在深圳拉开试点帷幕后,数字人民币实际运行已接近2年,技术架构、运营模式、风险控制均已得到验证,试点正逐步从运营实践向制度安排迁移,并以生态化发展为目标持续演进。

在由于疫情一度停滞的22年,数字人民币在试点范围、试点机构、试点重心运行仍成效斐然,截至2022年8月31日,试点地区累计交易笔数3.6亿笔、金额1000.4亿元,支持数字人民币的商户门店数量超过560万个。

由此可见,支付的变革步伐似乎从未停歇。

进展:试点范围有序扩张,试点方向产业化下沉

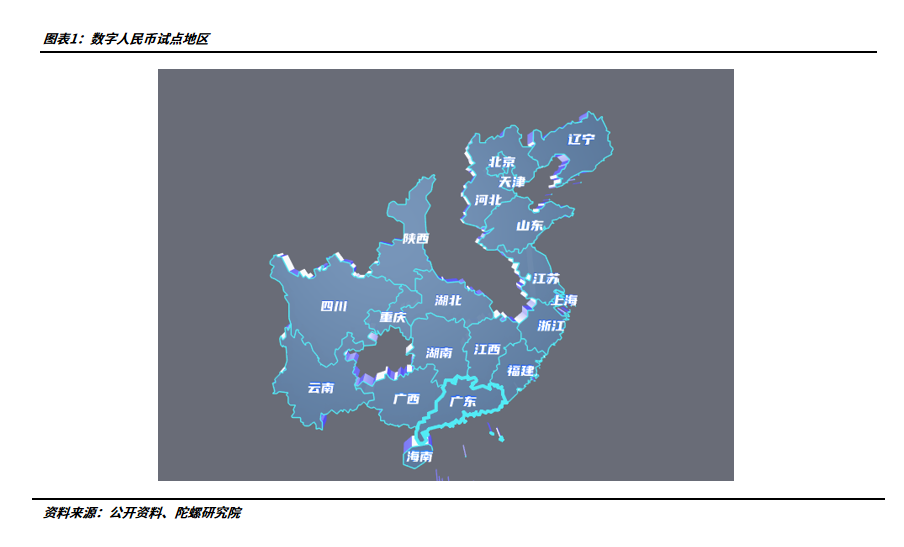

仅从试点范围来看,数字人民币试点范围符合原有预期稳步推广,正由原有点状试点、分批扩张模式逐渐演进至点及面、试点区域内地区下沉兼顾周边辐射形式。今年,数字人民币试点城市实现二次扩围,省域边界不断扩大,普惠效应凸显。

2022年4月,数字人民币试点从原来的“10+1”试点地区拓展到15个省市的23个地区,增加天津市、重庆市、广东省广州市、福建省福州市和厦门市、浙江省承办亚运会的6个城市作为试点地区,同一时间,深圳、苏州、雄安新区、成都4个地方取消白名单限制。

12月,临近年关,试点城市再次扩围,在现有试点地区的基础上,广东、江苏、河北、四川实现全省全覆盖,并增加山东省济南市、广西壮族自治区南宁市、防城港市和云南省昆明市、西双版纳傣族自治州作为试点地区。

在经过本年度两次扩围后,试点范围已扩大到17个省市的26个试点地区,涵盖华北、华东、华南、华中、西南、西北、东北等七大地区,反映出数字人民币基础设施、应用场景与技术实践的完备性不断夯实,服务触角逐步延伸,已从市区迈入省域范围,而中西部地区的纳入也弥补了数币试点空白,进一步完善数币试点版图。

从试点方向而言,相对于此前更注重公众教育与意识培育,2022的数字人民币转向明显,兼顾应用推广与消费提振两大职能,从零售端与政企端双重发力,因地制宜延伸出两大试点路径,并已初步显现出数币从消费端向生产端纵深转移趋势。

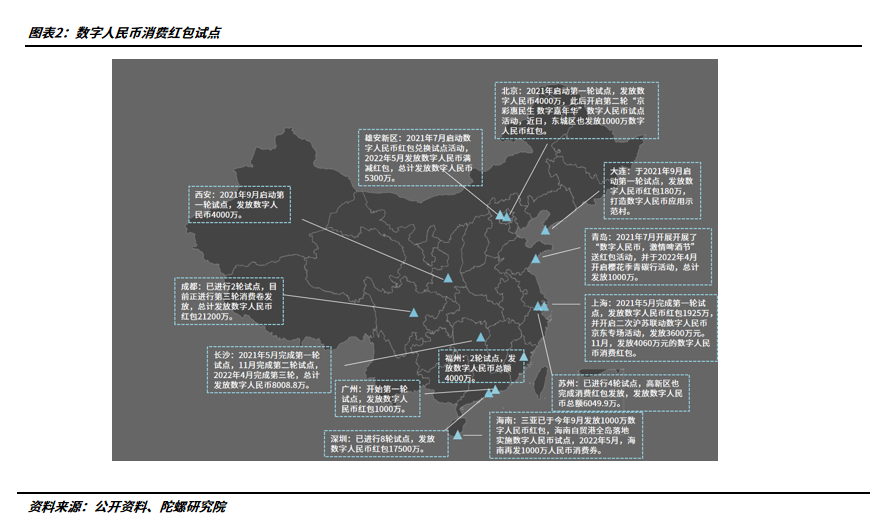

一方面, 消费红包仍然活跃,成为了地方疫情与需求孱弱下提振民生消费的主要手段 ,试点主体以政府主导,以用户活跃广泛的互联网平台为载体,下沉式发放数字人民币,引导本地消费,惠及消费者和本地商户两大端口。截至12月底,据不完全统计,以消费类红包进行分类,全国地方性试点已超过38轮,发放数字人民币消费红包已超过8.7亿元。其中,成都、深圳、广州等地较为关注此条试点方向,从资金总额来看,成都拔得头筹,今年开展1.6亿“520”数字人民币线上消费券发放第三轮试点,以总金额2.12亿元稳居第一位,深圳试点轮次最多,到目前已完成了8轮试点,发放数字人民币红包1.75亿元。

另一方面, 数字人民币已初步显现出从用户端到产业端的过渡趋势,产业端培育周期性释放加速,主要体现在同业侧与政府侧。 数字人民币政企银场景不断涌现,理财、贷款、保险、数据交易等金融领域均实现了数币的参与,公积金、税务、政府补贴落地下沉,由于城市辐射范围有限,以福州、浙江为首的第三批次试点城市更为青睐以此路径推动数字人民币应用。从商户来看,数字人民币App(试点版)上支持钱包快付的商户达到100家,支付宝、微信等第三方支付平台陆续接入,涵盖电商购物、生活服务、交通出行、旅游、校园、电影购票、在线视频等多个场景,其中交通出行、电商购物、生活服务类的商户相对较多。

构建:生态发展迅速扩围,生态雏形已显

随着数币推广提速,数字人民币生态在2022年发展迅速,除了运营机构持续扩张外,围绕其推广与衍生机构日益增多,形成了以运营机构为主导,银行为重点,支付机构与互联网平台、通信运营商相配合的生态格局。

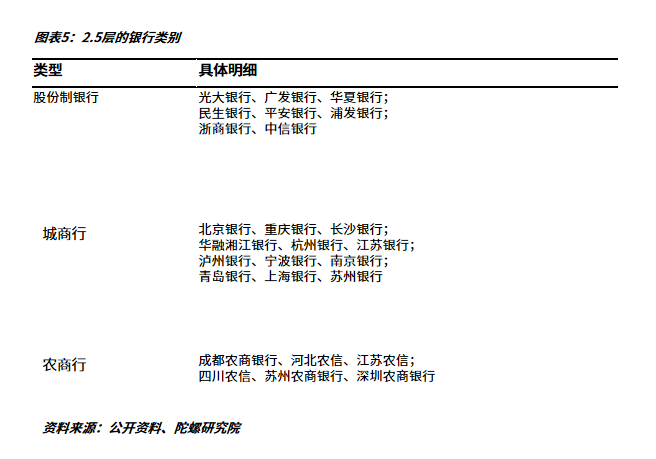

在运营机构方向,今年7月,兴业银行成为继工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、招商银行、网商银行(支付宝)、微众银行(微信支付)之后的第10家数字人民币运营机构。在兴业银行加入后,尽管数字人民币已有10家技术实力突出、资本稳健的运营机构,但相对于数量庞大的支付以及通信运营商等服务机构,运营机构仅仅凤毛麟角,以运营机构为首的推广方式颇有掣肘,因而在此基础上,市场衍生出了2.5层机构的通用口径。

以定义来看,可与指定运营机构共同提供数字人民币流通服务,包括支付产品设计创新、系统开发、场景拓展、市场推广、业务处理和运维等促进数字人民币生态发展与高效运行的机构均为2.5层机构,具体可包括银行、支付机构、互联网服务平台、线下商户及场景方、手机厂商、电信运营商以及各类服务商,机构用途各有侧重。

由于数币的金融性质,银行是2.5层机构的主力组成部分,数字人民币App上已支持绑定34家银行发行的银行卡,除运营机构银行,还有20余家2.5层银行。银联商务、拉卡拉等支付机构在商户对接方面资源优势明显,手机厂商与电信运营则从硬件与技术安全方向发力以保证数币普惠性。

值得注意的是,在实际运行中, 互联网平台凭借其天然的海量用户与高粘性特征成为了数币推广的关键环节,围绕京东与美团的小额高频支付推广表现极为亮眼,成为了地方政府培育公众意识的主要手段。 而在12月,支付宝作为首家支付平台加入数字人民币受理网络,实现了淘宝、天猫超市、饿了么以及盒马等多场景下的数币支付,与微信支付共同支撑起第三方支付数币网络,也再次体现了钱与钱包的性质差异。另一方面,鉴于便捷使用性与渠道成本费用,消费金融机构也正积极融入生态,兴业消费金融发布消息称,公司于12月12日上线数字人民币发放消费贷款业务并成功落地首笔贷款。

从数币的普惠特性而言,法币的数字化支付已成必然,积极找寻定位嵌入生态是金融机构的必由之径,因而生态的逐步发展已成必然,但目前众多围绕数币支付的生态商业性不显,多以补贴与战略抢占为主,后续该领域竞争将日益激烈。

运行:重点领域备受关注,需求端培育提速

尽管生态不断壮大,数字人民币也并非全无挑战,刚性需求不明、支付手段存在缺陷等问题始终萦绕在其发展之中,但在2022年,数币技术更新与应用需求仍取得了较为积极的进展。

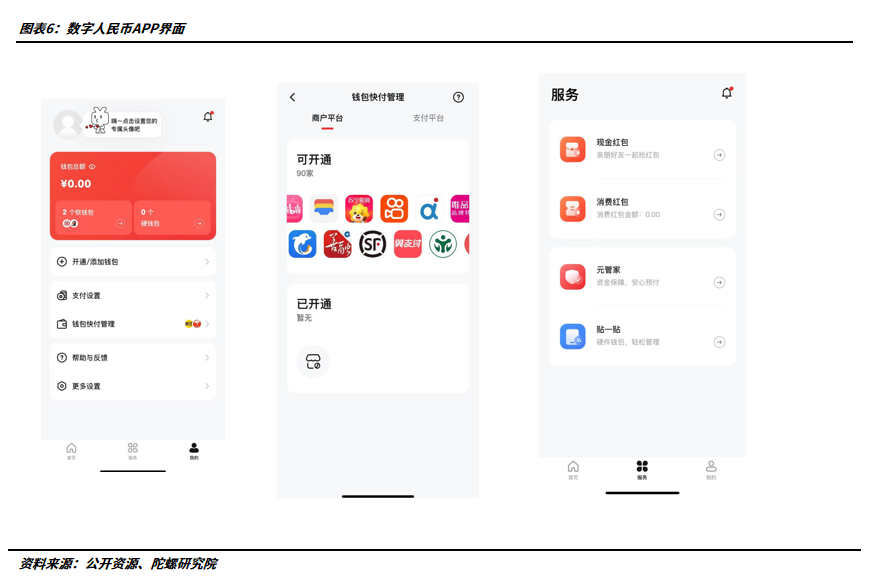

从技术方向来看,22年数字人民币APP进行了数次更新,不仅新增自动充值付款功能,原有“子钱包”更名为钱包快付,并在数字人民币硬钱包中增加了“手机Pay”的添加入口,而在最近的更新中,更是新增“专属头像”和“个人红包”功能。从更新内容而言, 数币有意提升使用便利性与场景覆盖性,通过差异化功能与支付侧的打通,有效弥合数字人民币的数字鸿沟,满足应用场景端用户的多样性需求,同时新增营销端口,促进需求端培育。 目前,以华为应用商店为例,APP下载人数已超过9639万人次。

而在此战略中,较为重点的两大领域是智能合约与跨境结算。

智能合约与数字人民币结合是22年数币发展的主要亮点。早在21年12月,农行深圳分行和华为通过租房智能合约制定,成功完成了智能合约押金返还,此后,农户专项资金支付、光伏结算场景均完成数字人民币与智能合约落地。5月,首个数字人民币预付式消费平台在深圳落地,通过在教培行业等典型预付式场景的嵌入应用,实现预付资金“一笔一清、一课一释”,也正式拉开了数字人民币智能合约在定向领域的消费场景试点,创新打造数字人民币刚需场景。此后,数字人民币+智能合约逐步在雄安新区、北京等地落地应用,在数字人民币更新中,由智能合约支持的针对预付消费场景的元管家服务嵌入APP页面中,重视度可见一斑,以智能合约为消费引导也成为了数币后续的重要发展方向。

尽管目前面向预付式行业的部分商户进行小范围试点开放,但后续将以预付式消费作为刚需场景进行推广与测试已然是蓄势待发,而随着底层平台和相关制度安排的逐步完善,以精准追溯、高效透明、可编程为特点的智能合约有望在定向支付、资金结算、智能营销、贸易履约等场景实现更大规模的应用。

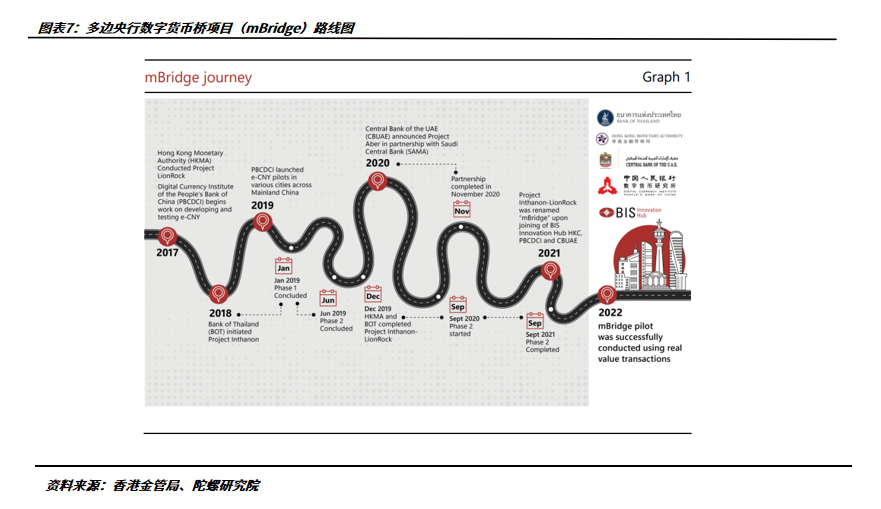

此外, 尽管数字人民币创始初衷并非致力于国际化用途,但从现状而言,其技术特点与跨境结算的信任需求相一致,而海外结算形势的恶化也加快了数字人民币需求边界的拓宽,当前数字人民币跨境结算主要聚焦于多边央行数字货币桥项目,深港澳跨境支付试点也明显提效。

据香港金管局数据,多边央行数字货币桥项目(mBridge)今年第三季度由实验阶段迈进试行阶段,已完成了为期六个星期的试行,共有来自四个司法管辖区的20间银行参与,利用mBridge平台进行超过160宗支付及外汇交易,总额逾1.71亿港元,工、农、中、建、交内地五大行均深度参与其中,完成以跨境贸易为主的多场景支付结算业务,而在参与测试的内地企业中,三成地区来自深圳。

11月,罗湖启动“数字人民币深港消费先行示范技术测试”,面向深港两地居民,依托本土特色商圈及沿线交通,迎合港澳地区硬钱包消费习惯,促进粤港澳大湾区互联互通。而在近日,深圳市地方金融监督管理局在官网发布《关于加快建设深圳国际财富管理中心的意见》,也明确提出深入推进数字人民币试点工作,联动香港开展数字人民币跨境支付试点。

发展:需求与供给双管齐下,市场化与生态化成关键

整体而言,2022年,数字人民币经历了一城试行到多城并行,点状推广到规模试点,软件支付到离线可行后,应用范围持续扩大,运营机构不断扩充,技术架构已趋于完善,从最初的公众培育、技术支撑、风险控制等层面重点转向制度安排与生态培育层面,从供给侧迈入需求侧融合发力,推动数字人民币用例从被动推广到主动需求转变。

根据中国人民银行《扎实开展数字人民币研发试点工作》数据,数字人民币试点效益凸显,截至2022年8月31日,试点地区累计交易笔数3.6亿笔、金额1000.4亿元,支持数字人民币的商户门店数量超过560万个。关于其未来发展,《工作》中也有所披露,数字人民币未来将围绕优化产品、夯实监管、完善生态三大方向,在市场方向推动对公业务与个人业务深度融合,完善数字人民币相关法律法规和行业配套制度安排,以及利用智能合约打造开源生态平台。绕过《工作》中严谨的表述,不难看出,市场化与生态化仍是数字人民币的关键方向。实际上,该方向并非空穴来风。

从应用挑战来看,作为法币的电子化形式,排除技术因素,数字人民币除政务主导的强制性需求外,便捷性与实用性均弱于已有支付方式,同时下游供给释放不足,生态效应也暂未显现,这也因此引起了数币在使用过程中的种种争议。清华大学五道口金融学院教授、人民银行研究局原局长谢平在清华大学经管学院举办的“数字金融前沿学术会议”上甚至直言,“数字人民币仅仅作为现金替代、只用在消费领域这件事要改变,因为结果太不理想。而第三方支付、银行卡与互联网公司、商业银行的业务及利润创造均有协同效应;如果数字人民币长期不能高频使用,会面临较严峻挑战。”

从现状而言,数字人民币诞生之初本就以零售用途为重点,因而目前以消费场景为主并无过错。但长期来看,数字人民币的供需仍需进一步匹配,以创造更多的使用需求与供给场景,否则难以在已然成熟的支付生态圈中实现商业效应与广泛使用。

从此角度,2023年,数币需求与供给侧双管齐下趋势已显,一方面,使用需求将加快培育,除智能合约的场景刚需引入,以政务方向作为主导的资金追溯与透明度方向持续挖掘,而商户侧通过数字人民币资金成本与结算优势发力将日益增加;另一方面,供给创造提速,伴随着试点范围的逐渐扩大,除APP的需求优化以提升使用便捷性与弥补数字鸿沟外,下游机具的改造将加速以释放长期需求,此外,加快数字人民币开放生态的建设,推动生态实现正向商业效益也尤为重要,预计23年技术开源与生态构建将提上日程。

结语

2022年,不论是经济还是生活,以坚韧为名的国人经历了变革反复的一年。而在这跌宕起伏的一年中,数字人民币这一法币形式,或通过极具中国特色的消费券,或通过定向透明的资金扶持,或通过无孔不入的互联网平台,强势入驻到民众的经济生活,也以其安全性与便利性在国际结算的汪洋大海中泛起阵阵涟漪。

或许从市场而言,数字人民币仍存在着需求不明、供给不足、技术有待提升等多方面的桎梏,民众与专家学者对其也褒贬不一,围绕数字人民币已死这一议题始终争论不休。

但从长期而言,在风云诡谲的外部环境与虚实相生的经济走向下,作为数字经济中可实现金融要素自由流通的数字化法币,数字人民币发展已然不可逆,央行数字货币的主流化趋势愈加凸显,根据IMF统计,仅截至22年7月,全球已有约97个国家的CBDC处于研究或开发阶段。

或许不论抗拒与否,身处数字浪潮中的我们,终将只能顺势而为。