原文作者:Emiri

原文编译:Block unicorn

2008 年金融危机爆发后,似乎所有希望都破灭了, 一位化名中本聪(Satoshi Nakamoto)的匿名密码学家引发了一场前所未有的革命,一场数字革命。 2009 年 1 月 3 日标志着比特币区块链的诞生,一种允许数字原生货币存在的 技术 ,一个建立在透明、抵制审查、无需许可交易和无需信任的前提下的系统。

随着这一消息的传播,来自世界各地的密码朋克们对加密货币的前景着迷。多年来,人们试图迭代区块链的基础层技术,但没有一个成功到足以对比特币构成有意义的竞争。

然而,仅仅 6 年半之后,竞争就来了。2015 年 7 月 30 日标志着以太坊区块链的诞生。以太坊坚持比特币的核心精神,但通过创建 智能合约 来迭代区块链。智能合约本质上是存在于区块链上的代码片段,当交易或其他合约触发时,这些代码会自动执行不同的流程。

可以通过这些智能合约创建一整套不同的去中心化应用程序(DAPP)。借贷、交易、保险、DEFI 服务、 NFT 、游戏和元宇宙结合在一起成为可能。以太坊是这些智能合约的基础层,因此以太坊区块链第一层网络被行业称为L1(Bock unicorn 注释: Solana 、 Cosmos 、 Harmony 、 Fantom 等等这些区块链基础层,都被称之为L1,L1的解释就是第一层区块链的意思)。

智能合约本质上为区块链打开了一套全新的用例,因为比特币只是允许通过这种名为比特币的数字货币进行价值转移。

随着整行业的开放,不可避免看到了以太坊的成功,而这种成功最终还是到来了。以太坊的市值很快上升到第二位,以太坊在总交易数量上也没过多久就超过了比特币,使用以太坊的高需求反映在高昂的 Gas(交易费用)成本上。

以太坊在取得所有成功的同时,遇到了一个重大障碍,使用网络的需求远远超出了网络所能支持的范围。

区块链的三难困境

区块链三难困境指的是所有第一层链在开始时必须做出的权衡,这种权衡是在三个因素之间进行:

1. 安全 性

2. 可扩展性

3. 去中心化

安全性是指区块链不间断运行的能力。这意味着漏洞和不可预见的错误不应该中断区块链的运行,也不可能因为网络攻击,使其完全瘫痪。

可扩展性是指区块链处理事务负载的能力。如果区块链需求很高,Gas 用会增加多少?交易审批有多慢?如果在高需求时期费用增加,交易速度下降,那么链是不可扩展的。但如果它能承受高需求,那么它就是可扩展的。

去中心化是指区块链不必依赖于中心化的控制点。网络上的节点/矿工是一个很好的指标,如果有更多的节点/矿工,并且它们在地理上分布,这意味着区块链是足够去中心化的,如果只依赖于一个实体(节点),这个实体可能会崩溃并破坏整个区块链系统。

在这个三难困境中,所有的L1区块链必须从 3 个中选择 2 个。以太坊面临的障碍是他们优化了安全性和去中心化。因此,从 2020 年开始,当需求激增时,Gas 成本就会非常昂贵,交易速度也会非常缓慢,结果就是造成了非常糟糕的体验。

因此,一个新的机会诞生了。显然,使用L1区块链以及与之配套 DeFi 和 NFT 产品不同需求是存在的,但大量用户因为成本过高而无法使用以太坊。因此,来自行业各地的团队认为这是一个蚕食以太坊市场份额的机会。

结果是一整套L1区块链在生态系统中涌现,其中大多数优化了可扩展性和安全性,有一些优化了可扩展性和去中心化。这开启了传说中的 “ L1大战 ”,每个区块链都在为用户、 开发者 和市场份额而相互竞争。

目前,加密生态系统中有 40 多条链,每一条链都有自己的一套优点和缺点,本文的其余部分将比较深入地讨论 Layer 1 (L1/一层区块链网络)生态系统。

EVM 区块链 vs 非 EVM 区块链

对于那些不知道的人来说,EVM 代表以太坊虚拟机。简而言之,EVM 是所有以太账户和智能合同的生存环境。以太坊协议的唯一目的是确保这台由数千台连接的计算机维护的机器不间断运行,它是以太坊区块链的心脏和灵魂。

鉴于以太坊是占主导地位的L1区块链生态系统,所有新的其他L1区块链的问题是它们是否应该兼容 EVM。

兼容 EVM 仅仅意味着链创建了一个类似 EVM 的代码执行环境。这可以让其他L1区块链更容易的和以太坊区块链之间进行交互、资产转移,也使得开发人员可以轻松地将他们的智能合约从以太坊移植到新的链上。

相反的情况是 EVM 不兼容的链。这些本质上是创建自己的虚拟机和执行层的链,更适合他们试图迎合的目标受众。

与 EVM 兼容的优点是以太坊已经实现了显著的网络效应(即根深蒂固的采用),这意味着新的链更容易通过与 EVM 兼容来获得用户使用。然而,就可以轻松构建在 EVM 上的应用程序类型而言,EVM 是相当受限的。

因此,非 EVM 兼容链通常有更快更便宜的交易,这使他们能够促进像 GameFi 或基于订单簿的永续合约 交易所 。

开发人员的活跃程度

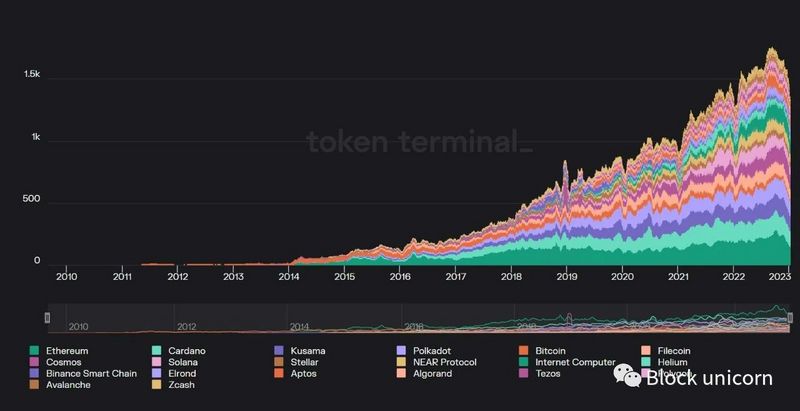

一个被广泛采用的L1生态系统的先决条件是一个强大的开发者社区。如果没有开发人员开发产品,用户就没有东西可以使用。开发人员的活跃也证明了区块链、本地代码和虚拟机的构建和开发人员良好程度。开发者开发产品的无缝衔接性和安全性越高,链上的开发者活动就越多。

从 2015 年中期开始,当以太坊正式推出时,只有 5 个L1区块链,联合开发者数量为 73 个。这些链是以太坊、ADA、 Algorand 、 币安 智能链、 Polkadot 。在 73 名开发人员中,以太坊有 52 名开发人员,占生态系统中开发人员活动的 71% ,然而,这只是早期。以太坊上的活跃并不多,而其他L1区块链仍然处于早期阶段。

为了更好地了解开发商的增长情况,我们将快进到 2020 年初。这是以太坊有一个完善的 dapp 生态系统的时候,所有的替代L1区块链都完全建立起来了。这也是人们对加密市场的兴趣开始升温的时候,来自散户和传统机构的大量外部兴趣开始进入这个领域。

尽管有如此多的链,但开发者的活动仍然相当集中在三个链中。以太坊、ADA、Polkadot 在 2020 年初拥有所有开发者活跃程度的 74.5% ,其中区块链分别拥有 116、 105、 102 个开发者。然而,在接下来的两年里,开发者之间出现了很多变动。

从 2020 年到 2021 年,随着链上交易需求的增加,整个开发者生态系统增长了 12% 。尽管整体增长,Polkadot, Algorand、币安智能链(BSC)的开发者活动有所下降。在以太坊之外,当时更时髦、更新的其他L1区块链是开发人员活动增长最快的。其中, Avalanche 和 NEAR 的开发者活跃度分别增长了 2300% 和 61.9% ,增幅最大。

然而,这还只是 “ L1大战 ” 的开始阶段。2021 年初是市场进入牛市狂热阶段的高峰期,这是整个开发者活动迅速增长的时候。从 2021 年到 2022 年,开发者活动增加了 49.9% 。尽管每个L1的活动都有所增加,但仍有一些表现突出。

在这一年里, Polygon (MATIC)的开发者活动增长了 350% 。从技术上讲,它是一个侧链(即与以太坊相邻的链,出于安全性和可扩展性的目的,可以轻松连接到以太坊),而不是一个L1区块链,它的操作与大多数其他 L1非常相似,因为它有自己的 gas 代币和自己的 Dapps 原生生态系统。整个 2021 年是以太坊达到其可扩展性问题的顶峰的时候,Polygon 允许用户在与以太相邻的链上操作方面发挥了重要作用,但这条链要便宜得多,速度也快得多。因此,很多开发人员涌向 Polygon 进行建设。

另一个突出的人物是 Solana。Solana 的开发者活动增加了 223% 。它凭借其专有的共识机制成为领先的非 EVM 区块链,这使得它具有无与伦比的可扩展性。低廉的费用和快速的交易是该领域以前从未见过的。这吸引了更多非加密本地参与者的注意,使他们能够发展一个强大的 NFT 和游戏社区。

另外两个突出的是 NEAR 和 Avalanche,它们的开发者活动分别增长了 100% 和 46% 。NEAR 和 Avalanche 都提供了很高的可扩展性,并且都具有 evm 兼容性,尽管 NEAR 只能通过 Aurora 实现,这使得许多开发人员可以轻松地移植他们的工作。

2022 年对加密行业来说是一场灾难,但开发人员的统计数据显示并没有这么乐观。人们预期开发者活动将急剧下降,实际上开发者活跃程度是有所增加,但只增加了 7% 。

2021 年最受欢迎的区块链公司 Avalanche 和 Solana 的开发者活动有所下降,而 Polygon 的活动增长了 37% ,保持了强劲势头。数据显示,开发者的活动现在正回到更古老、更成熟的链上,可能是出于安全原因,它们都经过了压力测试。BSC、Polkadot、Algorand、以太坊今年的开发者活动都有所增加。

然而,时间会告诉我们,这一增长是因为对这个行业的坚定信念,还是因为招聘时间晚了。如果市场继续疲软,这些开发商的数量很可能会在明年继续减少。如果不是,那么这将是该行业强大实力的标志。

生态系统的增长

与开发者活跃程度直接相关的是生态系统的增长。生态系统增长是指在各个链上启动的新的和独特的项目数量。一般的预期是,开发人员的活动越多,项目越多,使用率也就越高。

看到以太坊在市值和开发者活动方面都是领先的链,让我们从它开始。根据 DeFillma 的说法,以太坊上大约有 566 个独特的项目,但大多数项目几乎没有总锁定资产价值(TVL),因此我们可以将这个数字缩减到 470 个项目。包括游戏和 NFT 项目,这一数字将增加到 600 多个项目。

在所有加密货币中 TVL 最高的 dapp 起源于 ETH ,并且仍然在 ETH 上运行。DeFi 生态系统的支柱,如 MakerDAO 、 Curve Finance、 Lido 、 Uniswap 和 AAVE 都是以太坊原生产品,后来都变成了多链应用。这些产品经受住了多次压力测试,至今仍在使用。

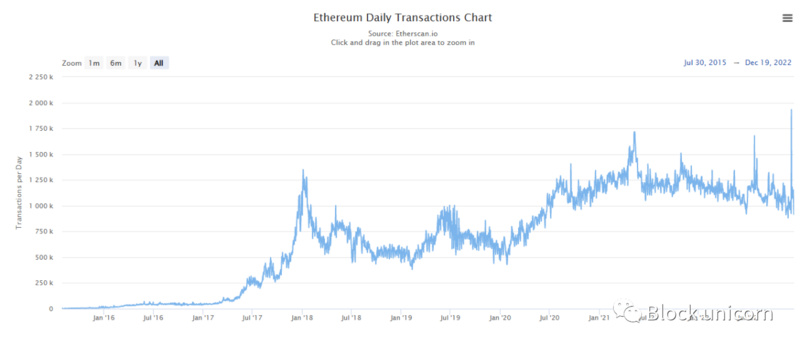

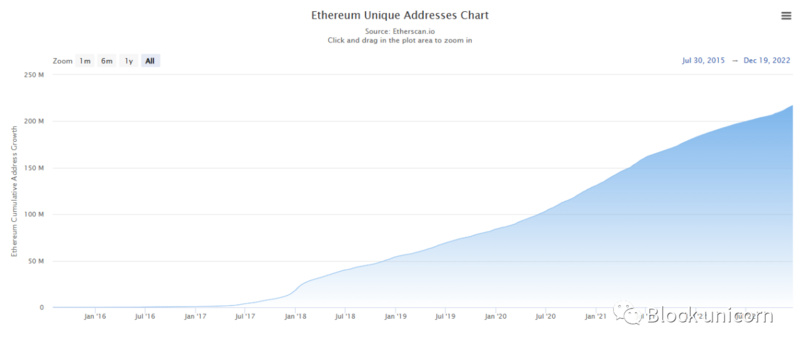

以太坊是采用率最高的最强壮的L1区块链。自 2020 年以来,该网络目前已达到 2.17 亿个唯一地址,每天的交易数量超过 100 万笔。

考虑到以太坊的弹性和采用率,可以肯定地说,从整体上讲,它在所有L1生态系统中拥有最高质量的项目。

以太坊最著名的竞争对手之一是 Solana,Solana 在其巅峰时期估计有 607 个项目在链上运行,但在撰写本文时,根据 solscan,这个数字已经下降了 347 个。由于 FTX 对 Solana 的成功起到了关键作用,随后 FTX 的崩盘也让 Salana 生态失去了大部分资金或者被黑客攻击,所以 Solana 生态现在的项目会低于当前的统计数据。

然而,这主要是 DeFi 生态系统受到了影响。对 Solana 来说,幸运的是他们有一个更强大的 NFT 和游戏生态系统。根据 Solscan 的数据,在过去的一周里,有 15.1 万个新的 NFTs 被铸造出来。此外,还有一些成功的游戏项目,如 Star Atlas、StepN 和 Aurory 等,他们利用 Solana 的快速和廉价的特性来建立他们的游戏。

目前,Solana 正面临其最大的压力测试。幸运的是,他们已经围绕着他们的 NFT 和游戏生态系统建立了一个足够强大的社区,希望能看到他们的发展。 如果他们真的能走出这些艰难的时刻,那么 Solana 的未来是光明的。

让我们来看看第三个曾一度进入前 10 名的竞争者,那就是 Avalanche(雪崩)。Avalanche 在 2021 年取得了非凡的成绩,交易数量在这一年里飙升,因为他们抓住了那些被以太坊排挤在外的加密原住民的注意力。在整个开发过程中,Avalanche 见证了 133 个项目的开发。

Avalanche 生态系统几乎在所有方面都反映了以太坊的生态系统,而且一开始就更注重 DeFi。最突出的应用是 Trader Joe、GMX、Pangolin exchange、Benqi Finance,这四个应用的交易占今年 Avalanche 上所有交易的 14% 。

Avalanche 的一个重要差异化因素是他们的子网扩展解决方案。简单地说,它基本上允许应用程序作为他们自己的链来运作。这种子网架构催生了一整套游戏项目,在短时间内变得非常流行。

目前,流动资金已经和开发者一起退出了生态系统,但该链仍在按计划运行。时间会证明雪崩是否能经受住他们的压力测试并卷土重来。

Polygon 一直是另一个表现突出的项目。起初只是一个侧链,现在已经绽放出一个繁荣的生态系统,拥有约 400 个独特的项目。它有大约 2 亿个独特的地址,并促进了总共 22 亿次的交易。

虽然大多数项目是现有的以太坊项目,也在 Polygon 上推出,或者是以太坊项目的副本,但 Polygon 最近开始看到许多独特的本地项目出现了。他们在游戏项目中很受欢迎,最近也看到许多 DEX ,如 IDEX 和 Gains Network 等的出现。预计推动 Polygon 的新浪潮是去中心化的社交,许多 Web 3 项目正在寻求创建去中心化的社交媒体平台,其中许多项目希望选择 Polygon 作为他们的选择链。

独特的使用案例

加密货币市场几乎在所有方面都是相关的,这已经不是什么秘密。即使是L1,大多数备用的L1生态系统也可以被认为是以太坊的山寨版,因为它们都有货币市场、DEX、NFT 交易所,等等。然而,L1之间的技术差异意味着每条链的技术障碍是不同的。这种差异意味着某些链将更好地满足某些不同类型的项目,这本身就为一些 产业 链开启了独特的使用案例。因此,让我们来看看这些独特的用例。

以太坊独特的用例是 Layer 2 rollup(二层汇总)。每个人都知道以太坊链是如何去中心化兼安全的,但如果没有可伸缩性,用户体验就会非常差,这使得安全且去中心化的链变得多余。随着二层汇总和其他未来预期的功能,以太坊最终可以在保持其安全性和去中心化同时进行扩展,这有效地解决了三难困境。

Solanas 独特的用例是他们的区块链在游戏项目中的效率。游戏需要大量的事务处理,而 Solanas 架构是最适合处理这种高吞吐量的架构之一。该区块链过去有过许多次停机/宕机问题。如果它继续下去,它还是会出问题,但如果问题得到解决,那么游戏可能是 Solana 的一个巨大成功点。

Avalanche 有他们的缩放解决方案,就是子网。如前所述,它们本质上是协议成为自己链的一部分,允许代币的价值累积以及更高的可扩展性。到目前为止,很少有项目决定走子网路线,但从那些已经决定走子网路线的来看,并没有抱怨。如果他们设法让更多的项目加入,Avalanche 子网可能会被证明是一个重要的变革者。

Polkadot 的独特用例是在互操作性中构建的。这是通过拥有许多较小的链(称为副链)来实现的,这些链都通过主链(称为中继链)相互连接。因此,无论副链的目的或用途如何,由于中继链的存在,它们都可以自动与 polkadot 生态系统中的任何其他副链互操作。

还有独特的L1区块链,如 Arweave ,Arweave 的唯一目的是存储。与传统的存储方式相比,Arweave 提供了一种更长时间、更便宜的存储数据方式。Arweave 存储方式被网站数据、新闻行业、新闻记者、内容博主、NFT、内容创作者所采用,在这些方面获得了巨大的成功。

虽然还有很多L1区块链的存在,但它们都没有与上面提到的那些区块链有什么特别的不同。它们都实现了类似的目的,主要在可扩展性、去中心化和安全性方面有所不同。像 Celestia 这样的模块化区块链正在形成新的创新浪潮,但它们还没有上线,这使得我们很难对它们进行讨论。

今年最大的胜利和失败

由于这些市场的疯狂和动荡性质,不可避免地会有一些显著的成功,但也有一些显著的失败。不幸的是,今年被失败多于成功的阴影所笼罩。

首先是黑客和漏洞,仅仅在以太坊,就有超过 10 亿美元的黑客攻击或各种协议被利用,其中 Ronin bridge(链桥)被黑客攻击排名第一,被盗 6 亿美元。Solana 也面临着相当数量的黑客攻击,Mango markets 永续合约交易所的黑客攻击在生态系统中名列前茅,有 1.15 亿美元资金从该协议中被利用。黑客和漏洞最多的第三条链是 BSC,面临大约 3 亿多美元的漏洞。

另一个值得注意的失败,可以说是今年该行业最大的失败之一。 Terra 区块链的下跌,这是一个支持算法稳定币 UST 的L1区块链,UST 的需要 Terra 原生波动代币 LUNA 维持 UST 的价格稳定。该项目的市值曾经达到 600 亿美元,但 UST 进入了死亡螺旋,将 UST 和 LUNA 的市值降至 0 美元。这不仅摧毁了 Terra,也摧毁了它的 投资 者。这引发了一种传染效应,可以导致行业很多公司倒闭。

虽然 LUNA 崩溃是今年最大的L1故障,但仍然发生了一些值得注意的问题。其中之一就是 Salana。今年,它面临多次区块停止生产的困难。有一次停机时间长达 8 个小时,对于一个全天候服务的行业来说,这样的停机时间是不可接受的,时间会告诉我们这些问题是否已经得到解决。

在这些失败中,也有一些希望的迹象。一个主要的成功是建立在以太坊L1之上的二层网络(Layer 2/L2)。在这一年中,他们不仅获得了采用,几乎每个项目都移植到了L2,而且开发者活动在这一年中一直在增加。 Optimism 推出了他们的 OP 代币,证明有利于采用,而 Arbitrum 网络在没有代币的情况下保持了用户活动的稳定增长。随着 ZK-rollup 开始进入 Starkware 和 ZK-sync 的竞争局面,L2(二层网络)的未来前景更加光明。

另一个积极因素是一些现有区块链用户留存率,那就是 Polygon。尽管市场形势严峻,但全年 Polygon 的日交易量仍远高于 200 万笔。这证明了他们与迪士尼等品牌的合作关系,以及 DeFi 和游戏应用程序不断增长的生态系统。期待来自 Polygon 的更多信息,因为他们准备推出自己的 Zk-rollup 兼容 EVM。

地理位置

在深入本节之前,重要的是要记住区块链是无许可的。这意味着世界上任何地方,任何人在有互联网连接的地方都可以选择他们需要使用的区块链。无论如何,构建这些区块链的团队,通常喜欢将重点放在他们认为自己的区块链会受到欢迎的特定市场。

衡量这一点的一个好方法是看会议在哪里举行。例如,Solana 和 Polygon 似乎瞄准了类似的地理类型。他们都在亚洲举办会议和 黑客松 ,更深入地关注印度以及美国各地。其目的不仅是吸引该地区的开发者,而且这些活动也是为了向潜在用户进行营销。

像 Algorand 这样的区块链似乎也很重视亚洲市场,在新加坡、日本、印度和韩国等地举行会议。然而,Algorand 的一个独特策略是与政府机构合作,使 Algorand 成为特定国家数字资产的首选链,这在意大利和马绍尔群岛已经取得了成功。

检查一个L1区块链的地理构成的另一个方法是通过查看 Telegram 和 discord 频道。Telegram 和 discord 是这个行业中与社区互动的主要方式。在 discord 中,有不同语言的独立频道,但即使在一般的聊天中,人们也可以看到哪个人口群体被更多地照顾到。例如,在 NEAR 协议的聊天中,有很多来自亚洲的人,特别是越南和泰国。

说到以太坊,他们目前似乎是全球公认的。他们的核心社区贡献者来自世界各地,他们在世界各地举办会议和黑客马拉松,他们的用户一般分布在世界各地。他们是第一个存在的L1区块链,由于这个原因,他们获得了网络效应,使他们处于这个位置。其他区块链似乎采取的是瞄准特定的重要市场,然后从那里发展。

建议

众所周知,随着整个行业进入熊市,大多数 alt(其他) L1区块链生态系统都在苦苦挣扎。他们的困境可以归因于很多因素,但有一件事是明确的,那就是有很大的改进空间。那么,有哪些可能的改变可以改善这些l1呢?

作为一个针对所有L1的更通用的解决方案,主要的解决方案是与团队合作,专注于改善用户体验,更具体地说,从 钱包 的角度来看。一旦自我托管资产和链上交互变得更容易,用户活动就会自动出现更大的上升。

另一个建议是缩小焦点,与其试图成为一条为所有事情提供便利的区块链,不如了解自己的独特优势和区块链上最有效的项目,并营造一个让这些项目发挥最大作用的环境,这将帮助区块链成长为一个强大的基础用例。

另一个关注点,特别是对于较新的和时尚的 alt(其他) L1区块链来说,是关注去中心化。事实证明,依赖风险投资基金和少数验证者来实现L1生态系统的成功,是有问题的。要想获得长期的成功,必须尽可能多地消除潜在的集中式故障点。

除此以外,现在加密货币市场的关注度普遍较低。为了有效地削减以太坊的市场份额,Alt(其他) L1需要成为发生创新项目的链条。DeFi、NFT、 游 戏 都是从以太坊开 始的 , 然后被 复制 到其 他地 方。 蓬 勃发展的区块链将 一个 独特具 有创新的项 目 放在一个 有利的位 置, 以 捕获 现有的加密货币 本地用户 , 以及一些完全未开发的市场。 到目前 为止, 唯一做到 这一点的L1 是 Arw eave 的去中心化存储。

如果任何 Alt(其他) L1能够做到这一点,他们将使自己在未来几年内处于与以太坊竞争的有利地位。

最后的想法

整个 2021 年,催生了很多L1区块链,其中一些链的使用和采用在这一年出现了高峰。2022 年的情况却完全相反,随着超过 2 万亿美元的市值从加密货币生态系统中被抹去,一些其他L1区块链面临着前所未有的压力测试。其结果是用户、资本和流动性的外流,正在返回到以太坊的安全地带。

以太坊与 Layer 2 Roll up(二层汇总),使人怀疑 alt(其他)-L1区块链是否能够与以太坊产生竞争。如果二层汇总区块链被证明是可扩展性的答案,那么以太坊将成功解决三难问题。这就提出了一个问题,在未来我们是看到 “ L2大战 ”,还是 Alt(其他)-L1区块链找到创新的方法,继续挑战以太坊的统治地位?

时间会给我们答案。