原文作者:Ben Giove

原文来源:Bankless

原文编译:DeFi 之道

随着 FTX 事件打击了人们对 CeFi 的信任,越来越多的投资者开始探索 DeFi 的解决方案。

本文研究非常热门的永续债券 DEX 市场的参与者,深入研究 GMX 和 Gains Network 等协议,并尝试分析哪些协议看起来最有可能成功,以及哪些斗志旺盛的新贵也表现出了希望。

追踪 Perps DEX 领域

图片来源:Logan Craig

FTX 的崩溃对整个加密货币市场造成了严重破坏,市场低迷,公司倒闭,并损害了该行业的信任度——这是加密史上最具破坏性的事件之一。然而,随着我们开始恢复和重建该行业,我们仍有理由保持乐观。

FTX 内爆带来的一线希望是,它可能会促进 DeFi 的采用,因为加密行业再次意识到通过不透明的托管实体进行交易的风险。

作为 DeFi 的一个热门领域,去中心化永续(perps)交易所能够很好地满足这种对非托管、透明和去中心化解决方案的新需求。

永续期货是没有到期日的 期货合约 ,因为它们会不断展期。为了保持持仓并将永续合约的价格与标的资产的价格挂钩,交易员将持续支付利息。支付利息由交易者仓位决定,也称为资金费率(Funding Rate)。

这种设计和管理这些头寸的便利性导致 perps 大受欢迎,并将该行业确立为加密货币市场结构的核心组成部分。Perps 交易量超过现货交易量,因为它是交易者开立杠杆多头或空头头寸的主要方式。

中心化交易所是交易 perps 的首选场所。然而,一系列稳步增长的 DeFi 协议已经成为可行的替代方案,有望在后 FTX 世界中捕捉流量。

鉴于链上 DEX 在期货未平仓合约中所占的比例非常小,这些协议的近期(更不用说长期)可寻址市场(Addressable Market)是相当大的。

此外,与 CEX 不同,投资者可能有机会抓住这一趋势的优势,因为领先的 perps DEX 都拥有代币,其中许多代币的表现优于大盘。

那么,哪些是领先的永续交易所?它们的代币经济学是什么样的?哪种协议最有可能“获胜”?

让我们一探究竟。

DYDX

协议概述

dYdX 是最类似于中心化交易所的协议,因为它使用中央限价订单簿模型。这种订单簿模型以及大量激励措施使 dYdX 能够加入机构做市商,并为 DEX 上市的主要大型资产建立深度流动性。dYdX 的性能也很高,因为它建立在 StarkEx 之上,StarkEx 是一种 L2,使其能够提供零 gas 交易。但是它的一个显著缺点是缺乏可组合性,因为基于 StarkEx 构建的应用程序无法相互操作。

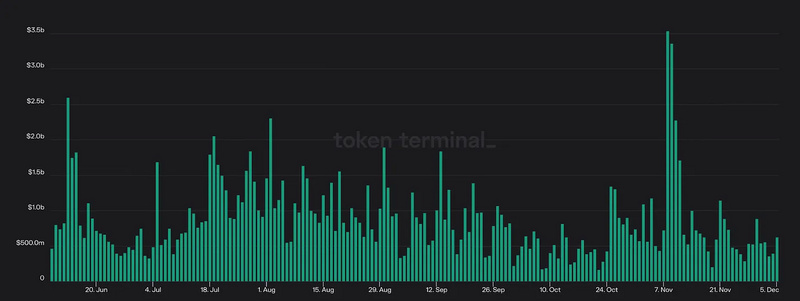

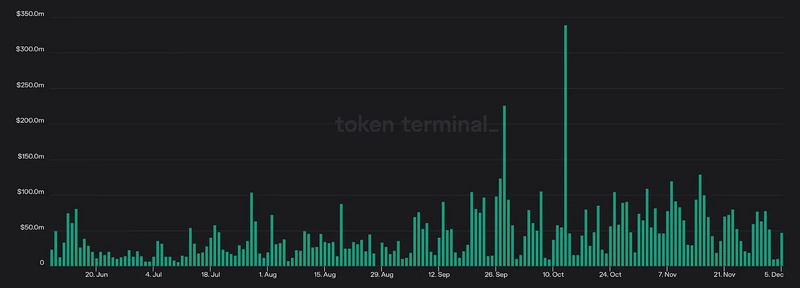

dYdX 6M 交易量 - 来源: Token Terminal

dYdX 计划在其基于 Cosmos 构建的特定应用程序区块链上推出其 V 4 版本,该链预计于 2023 年第二季度推出,它将使交易所变得更加去中心化,因为它将不再拥有中心化匹配引擎。然而,这将以 安全 为代价,因为 dYdX 链将需要引导其自己的、独特的验证器集。

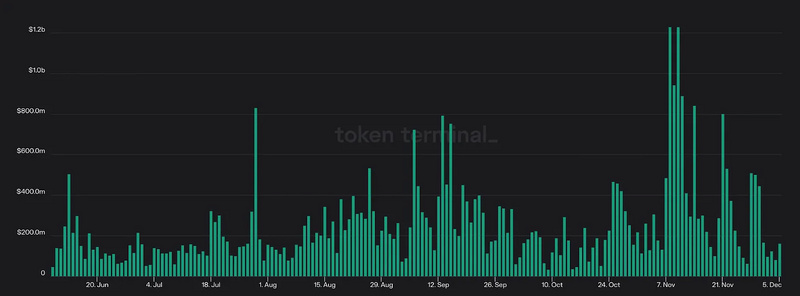

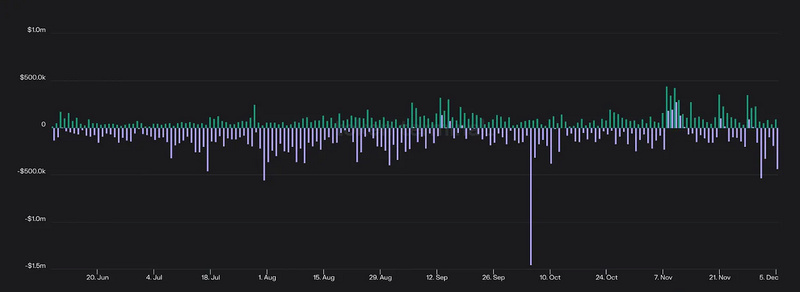

dYdX 6M 收入(绿色)和收益(紫色)——来源: Token Terminal

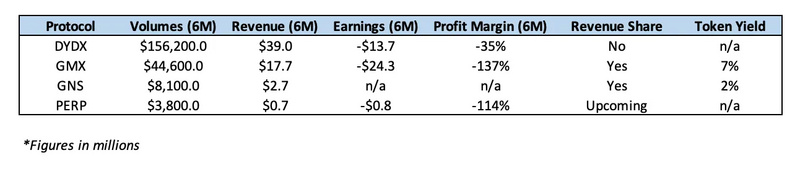

dYdX 目前是最大的链上永续合约交易所,在过去 6 个月中产生了超过 1562 亿美元的交易量(约 78% 的市场份额)和 3900 万美元的收入。然而,由于上述激励措施,该协议在此期间亏损 1370 万美元,利润率为 -35% 。

代币经济学

dYdX 由 DYDX 代币管理。值得注意的是,DYDX 没有任何费用分享,DEX 产生的收入直接流向 dYdX Trading Inc,这是一家从事协议开发的中心化公司。该代币作为协议支持具有一定的实用性,但其主要用途是激励流动性和交易活动。在 V 4 中,DYDX 代币有可能用于保护 dYdX 链,利益相关者能够赚取代币、交易费和 MEV。然而,这个决定必须通过 DAO 治理投票。

GMX

协议概述

GMX 已席卷 DeFi 市场。该协议利用一种独特的模型,用户可以在该模型中为称为 GLP 的类似指数的一揽子资产提供流动性。

GLP 主要由 ETH 、wBTC 和 稳定币 组成,充当 DEX 上交易者的交易对手方,他们从流动性池中借款以开立杠杆头寸。这意味着 GLP 承担“损益(pnl)风险”,因为当交易者进行无利可图的交易时它会产生价值,反之亦然。GLP 赚取 70% 的交易费用,这些费用以 ETH 支付,并且一直是所有 DeFi 中持续收益最高的来源之一,通常净收益在 20-30% 之间。

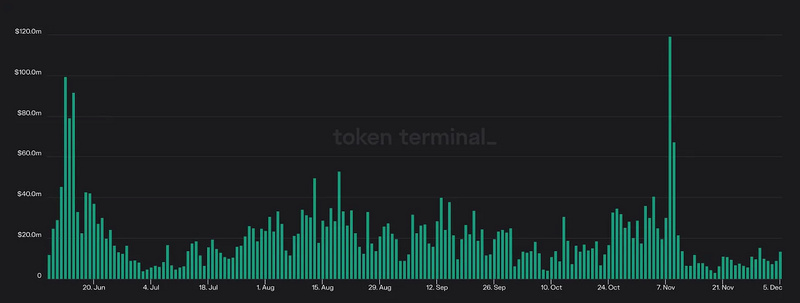

GMX 180D 交易量 - 来源: Token Terminal

GMX 为交易者提供 0% 的滑点,因为它通过 Chainlink 使用基于 预言机 的定价。然而,这种依赖性使协议面临价格操纵漏洞的风险,因为攻击者可以操纵资产价格供给,以便在 GMX 上获利并抛售 GLP。该协议也设置了适当的参数来减轻这种风险,例如未平仓合约(OI)上限,同时限制其支持资产的选择。GMX 还面临可扩展性问题,因为它对 CEX 价格的依赖意味着它只能根据这些场所的流动性进行扩展。

GMX 6M 收入(绿色)和收益(紫色)——来源: Token Terminal

在过去 6 个月中,GMX 的市场份额从 9.3% 大幅增长至 16.3% 。该协议甚至有几天产生的费用超过了 Uniswap 。

总的来说,GMX 的交易量为 446 亿美元美元,收入为 1770 万美元,在此期间亏损 2430 万美元,利润率为 -137% 。

GMX 已成为 Arbitrum 的核心原语,在网络上拥有 40% 的 TVL 份额,以及 Umami Finance、Rage Trade、Vesta Finance、Dopex 等项目在该平台上构建和获取 GLP 流动性。

代币经济学

GMX 由 GMX 代币管理。代币持有者可以质押他们的 GMX,以赚取以 ETH、托管 GMX (esGMX)支付的协议收入的 30% ,并在向 GLP 提供流动性时获得更多奖励。迄今为止,GMX 利益相关者已赚取超过 3460 万美元的费用,该代币目前以 ETH 计价的收益率约为 7% (不包括 esGMX 释放量)。

Gains Network

协议概述

Gains Network 是另一个快速增长的 DEX。Gains 使用的模型与 GMX 有点类似,但用户不是为一篮子资产提供流动性,而是仅向 DAI 的金库提供流动性。

与 GLP 一样,金库充当 DEX 交易者的交易对手方,用户将 DAI 抵押品存入以开设多头或空头头寸。用户还可以在金库中充当 LP,在那里他们将赚取交易费用并将交易者的盈亏内部化。

Gains Network 6M 交易量 – 来源: Token Terminal

Gains 具有几个独特的特征,例如除了加密货币之外还支持股票和外汇。该交易所是一个“degens(参与高风险交易的个人)天堂”,因为它支持 100-1000 倍的杠杆率,根据用户交易的资产类别,是所有 DEX 中最高的。然而,这是以可扩展性为代价的,因为用户最多只能存入 75, 000 美元的抵押品。该交易所还将交易者的利润限制在 900% 。

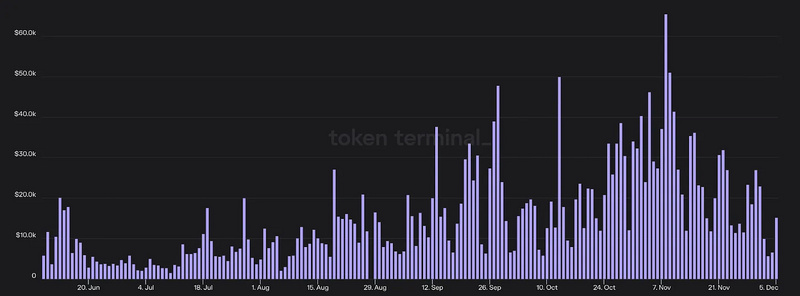

Gains Network 6M 收入 – 来源: Token Terminal

在过去 6 个月中,该平台促进了 81 亿美元的交易量,同时产生了 270 万美元的收入。Gains 目前部署在 Polygon 上,但是该协议计划在不久的将来部署在 Arbitrum 上。

代币经济学

收益由 GNS 代币管理,可以抵押该代币以赚取平台产生的交易费用的一部分。GNS 还受益于销毁机制,因为当 DAI Vault 的抵押率超过 130% 时,多余的存款将用于回购和销毁代币。

最后,GNS 被用作担保,协议文档指出,如果 DAI 保险库抵押不足,将出售代币。在撰写本文时,GNS 质押者的收益率约为 2% 。

Perpetual Protocol

协议概述

Perpetual Protocol 使用基于 Uniswap V3 构建的虚拟 AMM(vAMM)架构。这使该协议能够在利用合成杠杆的同时促进高效的资本交易(如 V3)。这意味着在 Perpetual Protocol 上,用户可以交易 ETH 和 BTC 等资产,而无需 DEX 本身进行托管或与他们结算交易。

Perpetual Protocol 6M 交易量 – 来源: Token Terminal

Perpetual Protocol 部署在 Optimism 上,允许交易所受益于与 L2 上其他协议的可组合性。Brahama、Galleon DAO 和 Index Coop 等几个项目已经构建了 delta 中性收益率产品,这些产品从平台上的资金费率(建立多头/空头头寸所支付的利率)中获取收益率。

Perpetual Protocol 6M 收入(绿色)和收益(紫色)——来源: Token Terminal

相对于 GMX 等竞争对手,该协议的市场份额在过去 6 个月中从 2.9% 下降到 1.8% 。在此期间,该交易所的交易量为 38 亿美元,收入为 65.8 万美元,亏损 75.5 万美元,利润率为 -114% 。

代币经济学

Perpetual Protocol 由 PERP 代币管理。PERP 可以为 vePERP 锁定,vePERP 是一种不可转让的代币,赋予持有人治理权、提供流动性的提升代币奖励,以及在平台上不同流动性池之间分配代币的权利。此外,在即将进行的治理投票之前,vePERP 持有人将有权获得 DEX 产生的交易费用的 25% 、 50% 或 75% 。这些费用将以 USDC 的形式支付给代币持有者。

后浪来袭

dYdX、GMX、Gains 和 Perpetual Protocol 并不是该领域唯一的玩家。

在巨大的 TAM(总可寻址市场)和协议的强大网络效应之间,去中心化的 perps 行业与众多希望从现有企业手中窃取市场份额的项目展开激烈竞争。

简要介绍以下几个项目:

-

Cap Finance(CAP) 是一种基于 Arbitrum 的 DEX,它通过独特的预言机系统提供 0% 的费用和资产定价。Cap 正在为即将推出的 V 4 版本做准备,并在过去 6 个月中促进了 14 亿美元的交易量和产生了 61.4 万美元的收入。

-

Rage Trade 是 Arbitrum 上新推出的交易所。在 Rage 上,用户可以通过“ 80/20 ”金库向交易者提供流动性,这些金库将闲置资产存入外部收益场所以增加 LP 回报。该协议的第一个 80/20 保险库(LP 进入 Curve 的 Tri-Crypto 池)目前收益率为 9.2% ,目前资金池的最大容量已达到约 330 万美元。

-

Kwenta 是一种基于 Optimism 的 DEX,它建立在 Synthetix 之上,利用后者的流动性和 Chainlink 价格信息。

还有许多其他令人兴奋的协议正在开发中,例如 Vertex(Arbitrum 上基于订单簿的交易所)以及 Drift Protocol——其 V2 版本在 Solana 上重新启动。Perpetual 的基础设施甚至正在使用 NFT Perp 等协议为 NFT 构建,NFT Perp 是另一种基于 vAMM 的 DEX,正在 Arbitrum 上推出。

结论

正如我们所见,每个永续 DEX 在协议设计、代币经济学和运营性能方面都有所不同。

尽管 Gains Network 和 Perpetual Protocol 带来了独特的功能和代币设计,但截至目前,该领域仍然是 dYdX 和 GMX 在进行角逐。

dYdX 在交易量和收入方面处于明显领先地位,同时以更高的利润率运营。从长远来看,它还以 CLOB 的形式拥有最具扩展性的交换模型。

然而,它的代币经济学是同类产品中最差的。获得所有协议收入的不是 DAO 或 dYdX 持有者,而是 dYdX Trading。由于流动性激励,DYDX 代币也承受着持续的抛售压力,尽管这可能会随着 dYdX V 4 的推出而改变。

GMX 已成为 Arbitrum 的核心原语,并且在最近几个月见证了其市场份额的急剧增长。GMX 的代币经济学非常出色,因为质押者可以以目前超过 ETH 质押率的速度赚取 ETH 收益。

尽管如此,该协议设计中的几个特性限制了可扩展性,同时引入了独特的尾部风险(Tail Risk,指的是发生罕见事件的风险)。

DYDX/GMX – 来源: TradingView

此外,尽管 DYDX 在许多方面领先于其竞争对手,但它在过去 6 个月中相对于 GMX 下跌了 53.3% 。因此,虽然 DYDX 似乎拥有更好的产品,但去中心化永续赛道似乎是另一个明确的例子,即在加密行业中,产品不是代币。

原文链接