DeFi多空大战,Curve稳定币的优势、独特的清算机制

CrvUSD突然推出的代码和白皮书,相信都是跟上月底发生的crv被阻击有关。本来它们已经准备推出稳定币,但一直都未有新的消息。突然有大事发生,就立即将这个杀手锏拿出来。

但是官方强调还不是最终版本。

一、DeFi最重要一战 — crv多空大战

因为当时有人在Aave借货沽空CRV,这个人被怀疑就是之前抽干MangoMarkets上面资金的黑客。在协议拿走了一亿几美金。

利用CRV在FTX事件后,缺少一群造市商,流动性不足的空档。大量借CRV抛售,加上现有的消极情绪,想着可以操控价格沽爆它。

攻击者瞄准了Curve创办人的仓位,想做空到2毫9美金左右清算它。随后Curve创办人把大量的CRV还款。这次黑客低估了Curve的资金实力,随后黑客停止了做空的操作。

Curve在这个关键时刻推出了crvUSD。使原本CRV被沽空,狙击的CRV币价火箭升空。

CrvUSD这件事,是DeFi和稳定币市场的头等大事,很值得我们去深入探讨下。

二、去中心化稳定币CrvUSD的推出

CRV爆升更清算了攻击者的仓位,虽然不知这个攻击者,有没有在中心化交易所反手做多CRV。更不知道黑客最后是赚还是亏钱,但感觉是催生了白皮书推出。

可能大家觉得我们有USDC、USDT这些中心化稳定币就够用了。表面来看就是Curve的胜利,为何推出稳定币会带到大利好。因为USDT试过短暂脱钩,虽然算是很安全稳定,终究问题还是来自它们的结构。中心化稳定币有一个中心化的话语权,可以对它们发行的稳定币有全权控制。

那crvUSD对比其它去中心化稳定币,又有什么优势呢?

去中心化稳定币,市场上最大的份额暂时是DAI和FRAX,但它们都很依赖USDC。FRAX本身就是由USDC,和它们自己的FXS去铸造。而MakerDAO的储备中还有不少的USDC。所以它们也不是没受中心化权力所影响,一样有潜在的风险。

去中心化稳定币暂时最厉害就是MakerDAO的DAI,包括中心化稳定币在内。DAI排行第四,有51亿市值,看起来也很不错。

但留意一下它的,治理代币MKR的价格走势,你就会发现它很弱。

目前看CrvUSD这个稳定币,可能是很强的竞争对手,绝对有希望大幅削弱目前DAI的市场份额。

而且DAI本身也有自己的问题,DAI有几个弊病。它有一个叫PSM的模块,PegStabilityModule锚定稳定模块,里面有几十亿稳定币,让人去套利去维持DAI价格稳定。

不过里面这么多USDC,其实也有被OFAC,一键冻结的风险。而它们早前借贷模块有几百万坏账等等。在六月的时候,MakerDAO就曾经试过用,每颗以太币便宜200美金的价格,去贱价卖了65,000颗以太币。

而锚定稳定模块的,一些稳定币储备都有不少坏账,所以DAI的去中心化一直都备受加密货币社群的质疑。

**三、Curve的稳定币的优势 — **创新

Curve的稳定币不同于算法稳定币UST。因为抵押品会比借出去的稳定币价值为高,因此不存在死亡漩涡。

最厉害的创新,Lending-LiquidatingAMMalgorithm(LLAMMA)。

这个方法有什么好处呢?

就是可以根据自动清算曲线,持续清算,避免了集中清算引起的流动性不足问题。

1、当crvUSD高于一美金,增发crvUSD,以及放进稳定币池。

2、当低过一美金,就从稳定币池抽出crvUSD,然后销毁。

Curve的稳定币不需要依赖USDC、USDT这些中心化稳定币。crvUSD选择了市面上主流的以太币作为抵押物,并且是超额抵押。

美联储加息减息的缩影,它可以像一间央行,透过公开市场操作,即释出和回收货币,去控制货币供应量。钱不够就印多点钱,太多钱水涨就收回,跟以前美联储量化宽松印钱,现在透过加息缩表,去收回美金是一样原理。

四、独特的清算机制

那我们就深入去讲讲它独特的清算机制,通常的借贷平台清算仓位都是有快刀斩乱麻的感觉。

一到临界点,就一招了结你,给你一个痛快。CRVUSD它不是一刀切,而是一刀一刀慢慢切。全部用市价卖掉你的抵押品,但现在慢慢一点一点地去卖。先假设你用一颗以太币,借了500美金的稳定币,这时当以太币跌穿750美金,你就会被清算,拿回500美金和剩下的抵押品,如果市况急剧变动的话,还剩下的可能不多。

如果Curve的模型就不一样,Curve的模型,那500美金你拿回,另一边还剩下不少钱。因为整个过程是慢慢去卖,你不会被一次清算,然后被逼贱卖所有抵押品,到了这个价格,你手上已经都是稳定币,不会资不抵债,你也不会爆仓,就不怕被清算。

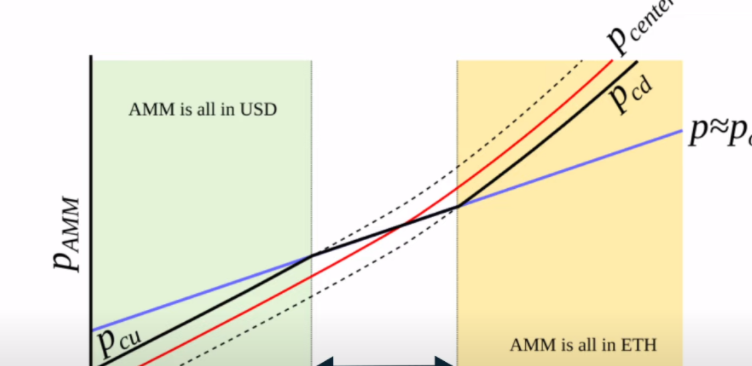

我们看看这张图,这个区间的范围,表示为PUp和PDown,如果在这个区间,价格升就会不断帮你买以太币,价格跌就会慢慢帮你卖掉以太币去买稳定币,超越了这个价,就会全部持有以太币。反之跌低过这个价,就会全部持有稳定币,crvUSD这个去中心化稳定币。

五、它还有三个优势:

第一它上面的每一种抵押品,都会跟crvUSD有一个交易对,它们都会产生手续费收入给协议,换句话说,即是它有充足的现金流。

第二个优势是如果是极端行情下,价格跌破我们刚才所说,LLAMMA的下限时,借钱的人的抵押品,已经全部转换为crvUSD,会多过它们借的crvUSD数量,所以坏账的可能性低,crvUSD的挂钩能维持。

第三个优势是,Curve现在就是最大的Stableswap,有很充足的稳定币流动性,对维持挂钩有帮助。

如果crvUSD价格大过一美金,新铸造的crvUSD会被注入稳定币池,推升Curve的总锁仓价值,并且提升crvUSD的流动性,更可以赚到更多交易手续费。

六、它并不是完美的,到底会有什么风险?

首先是震荡行情,因为抵押品会有磨损,它跟原本AMM的设计是相反,有点追涨杀跌的感觉。不过就是慢慢分注去追涨杀跌。

即是当原本以太币的价钱是1,000美金,每当一到1,050美金就买,950美金就卖,如果当时不断好淡交战,上下波动的话,本金就会磨损,那会不会让用户却步,不想放以太币去做抵押品借稳定币。

毕竟即使按时还钱,都可能拿不回所有抵押品,降低低用户借钱的意欲。不过它还未正式推出,究竟这个机制能不能如此成功,或者中间的磨损是否很重要?我们暂时不知道。

正如我一开始所说,它们的白皮书不是最终版本,所以一切都可以改变,不过看这次出白皮书的升势,似乎市场对Curve出稳定币都很有期待。

七、利好CRV代币?

对CRV的代币持有者来说,都有一定好处,因为它会为整个协议,带来更多收入和提升总锁仓量,而这些收入都会回馈给veCRV的持有人,让更多人愿意长期持有,所以对CRV价格可能有一定刺激作用。

最后,经过CRV的攻击事件后,个人觉得Curve的优势更大。因为它本来就是做稳定币兑换,有一定的护城河。去中心化稳定币,可能就是下一个市场焦点所在。可能有更多协议会和Curve合作,去建立它们的产品。

做借贷的Aave也将会推出自己的去中心化稳定币GHO,不过看到最近被人利用去做空CRV的攻击事件,都突显到借贷协议的重要性。如果没有好的风控措施,是有机会被人利用,产生坏账。

个人理解这个创新点是清算不会一击即破,而是慢一点。总的来说去中心化稳定币可以说是DeFi的大跃进,但目前看一切只是一个剧本。