原文标题:《Introduction to crvUSD Part 2: Three birds with one stone.》

原文作者:DeFi Made Here

原文编译:Kxp,BlockBeats

我将在本篇推文中为大家介绍 Curve 的原生 Stablecoin crvUSD,它将一次性解决三个问题。

创建协议的原生 Stablecoin 基本就等于为协议提供了流动资金。它们只用允许用户抵押他们个人或外部的头寸进行借贷,并每年收取固定比例的造币/还款费就可以了。很多协议已经意识到了这一点,并且已经部署完成了自己的 Stablecoin,或者正在部署当中。比如说,Aave 就发布了自己的 Stablecoin GHO。

目前,Aave 上有近 10 亿 Stablecoin 的借款,如果我们假设 GHO 将以 2% 的年利率占据 Aave Stablecoin 市场份额的 1/5 ,那么它每年将有 400 万美元的额外收入。在牛市期间,收入可能还会更高。

不过,Curve Finance 并不需要另一个抵押债务头寸(CDP)Stablecoin,就算它的 TVL 会随着 CRV 的价格而下降也是如此。

来源:Token Terminal

随着流动性的减少,掉期的效率也会降低,原因在于:

・交易量减少

・产生的费用减少

・CRV 的吸引力变小

・TVL 下降

为此,Curve 计划通过crvUSD的设计来解决下面这三个方面:

・获取更多流动性

・提高交易量

・增加 veCRV 的收益

那么,crvUSD 将如何解决这三个问题?由于白皮书没有澄清所有的细节,所以在下面的分析中我会做出一些假设。

1. 获取更多流动性

我们还不清楚 crvUSD 可以用什么抵押品来铸造(目前似乎只有 ETH),但我认为未来流动性提供者的头寸( 3 CRV,tricrypto 等)也可以用于铸造。

引入具有清算-反清算机制的 CDPStablecoin,本身就可以稳定流动性,并构建一个庞大的 Crypto 世界。另外,如果流动性提供者可以抵押其头寸用于借贷,那么 Curve 的流动性池将会有更高的 TVL。

2. 提高交易量

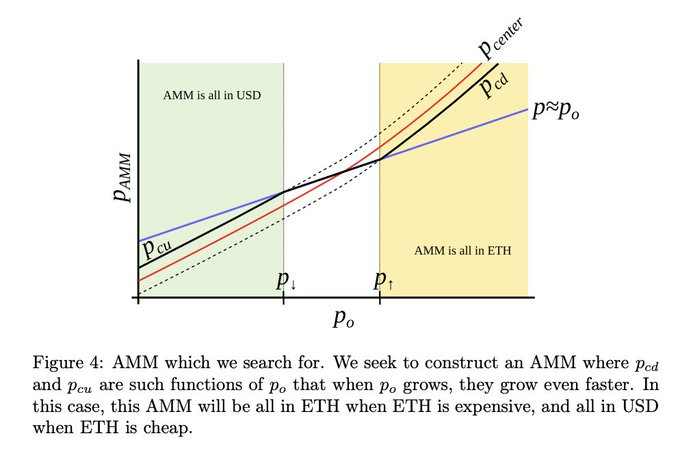

LLAMMA——一种独特的借贷-清算自动化做市商算法,允许用户以抵押品进行借贷,而不会有被清算的风险。同时,资产组合的不断再平衡会增加资金池内的交易量和费用。

LLAMMA 通过逐步清算/反清算用户的抵押品,让抵押品和 Stablecoin 不断进行转换,从而解决了清算问题:

・当抵押品价格下跌时,LLAMMA 将卖出抵押品并买入 crvUSD

・当抵押品价格再次上涨,LLAMMA 会回购抵押品

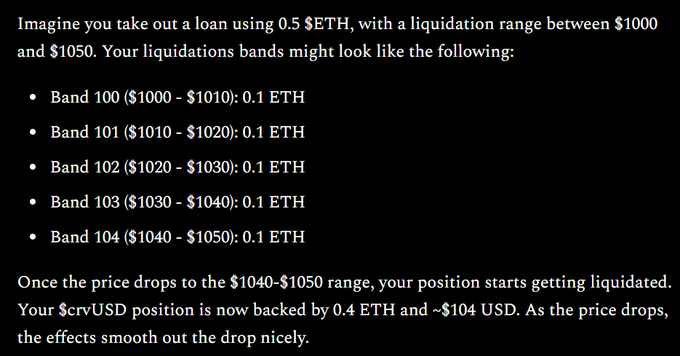

该算法将抵押品价格分为不同的区间,这样一来抵押品的清算价格将在某一范围内波动,而不是一个具体的数值。

来源:curvecap.lens

这与传统的清算引擎完全不同(Aave、Compound、Maker 等),因为在它们当中:

・当价格下跌时,你的抵押品会被出售

・当价格上涨时,你会以底价持有美元

而在 LLAMMA 当中:

・当价格下跌时,你的抵押品会被卖出

・当价格上涨时,你的抵押品将被买入

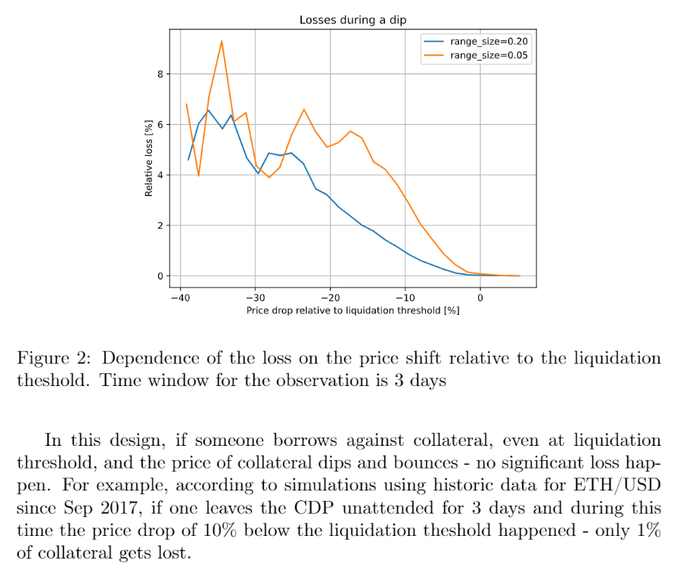

然而,LLAMMA 也有其不足之处:自动化资产组合再平衡系统会出现永久性损失。简单来说,LLAMMA 每次在进行再平衡时都会出现卖低买高。当然,这是为不失去所有抵押品而必然会发生的损失。

根据 crvUSD 白皮书,这一部分损失的金额相对较低——三天内价格下跌 10% 并低于清算门槛时,只有 1% 的抵押品会被清算。

Curve 还有着高昂的 Gas 成本,而这也引出了一个问题:不断再平衡过程中的 Gas 费用和滑价成本 (slippage) 将如何支付?

3. 增加 veCRV 的收益

Curve 非常依赖于 CRV,它需要人们尽可能多地锁定 CRV,以降低来自约 53 万 CRV 日排放量的沽售压力。

虽然市场上有很多包含 veCRV 的捆绑金融商品和「终身现金」的炒作,但如今投资者已经意识到了 Curve 的问题,并不会像以前那样锁定那么多的 CRV,因此 veCRV 的百分比也在下降。

随着 crvUSD 的推出,veCRV 持有者将会有新的费用支出:

・crvUSD 的借贷费用

・LLAMMA 增加的交易量

在下一篇文章中,我们将更深入地研究这些数字,以了解 crvUSD 是否能够显著提高 veCRV 持有者的收入。

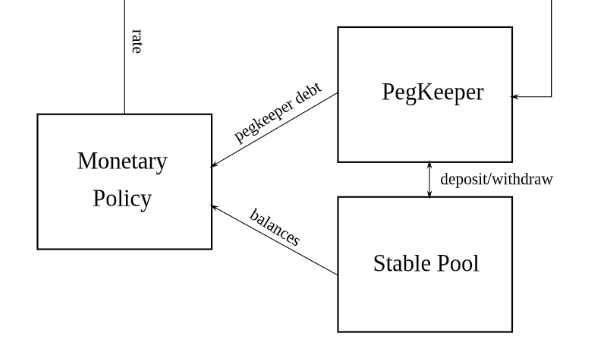

另一件重要的事情在于,crvUSD 将如何稳定其锚定汇率。比如说,LUSD 总是在锚定汇率之上交易,而如果人们不用 ETH 铸造更多的 LUSD,就不能满足该币的需求。

当锚定汇率超过 1 美元时,Beanstalk 会扩大其供应量,但是当锚定汇率低于 1 美元时,Beanstalk 却不能减少供应量,而是依靠贷款来恢复锚定汇率。在 crvUSD 的情况中,当它的锚定汇率超过 1 美元时,crvUSD 通过算法扩大供应量(无抵押物的铸币),而当锚定汇率低于 1 美元时,它也会通过烧毁减少其供应量。

这种情况下,货币政策将允许在没有大的 PSM、对第三方套利者的依赖、信贷、部分准备金制度等的情况下维持该锚定利率。

结论

真正让我感到惊讶的是,Michael Egorov没有选择创造一种全新的 Stablecoin,而是在以往 Token 的基础上进行了优化设计,而这也是 Curve 真正需要的。

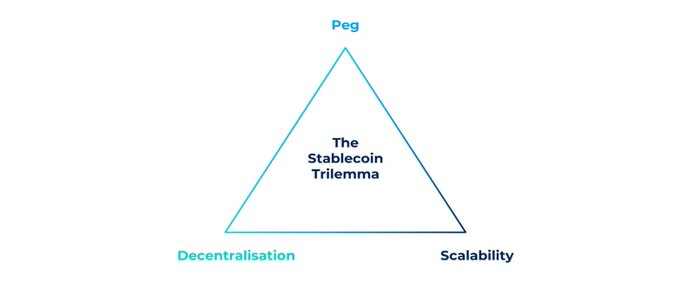

与此同时,crvUSD 正在解决 Stablecoin 的三大问题:

・锚定利率的维持

・去中心化

・资本效率的可扩展性

现在我们只需要等待 crvUSD 的最终上线,并期待流动性提供者的头寸能够用于抵押。在此之前,你也可以阅读一下 crvUSD 介绍的第一部分。