The Sandbox:理想与现实的差距

1. The Sandbox介绍

1.1. The Sandbox简介

The Sandbox创立于2012年,原本是一款传统以探索创造为主题的沙盒UGC游戏,其在2018年之后开始探索区块链版本。游戏本身与Roblox较为相似,但用户的Sandbox资产均以NFT的形式储存在IPFS网络中。

来源:公司官网

2022年1月,Animoca Brands宣布融资近3.6亿美元,Liberty City Ventures领投,红杉中国等机构参投,投资后估值50亿美元,成为区块链上两大元宇宙沙盒游戏之一(另一个为Decentraland)。

1.2.用户画像

以探索创造为主题的传统沙盒游戏的用户多为Z世代,Sandbox也一样。但因为具备加密货币的门槛,Sandbox的用户数量较少,且用户平均年龄大于我的世界和Roblox。用户的平均年龄略大更难以被激励去创造内容,相对可供游戏的时间也更少。平台实施以UGC为核心的经济模型相比Roblox会受到更大的阻力。所以Roblox选择售卖土地便于回笼资金更好地开发游戏、宣传和吸引玩家。

2. 自身经济模型

在Sandbox经济中,Sand作为其最重要的资产类型拥有最好的流动性,承载多方资产的价值,在玩家、收集者、资产创造者和平台方流通。因为Sandbox自身日活付费用户的缺乏,其UGC经济模型的战略定位被迫短期向双币激励模型妥协,其目前经济模型更趋近于一个双币模型或者单币供应量恒定模型。一部分是诗与远方,一部分是柴米油盐。为了存续,Sandbox不得不暂时转型。

2.1.资产类型

在Sandbox中,共有Land,Estate,Sand,GEM、Catalyst和玩家铸造的NFT共六种资产。

Land:玩家购买的每个Land都是是被记录在以太坊区块链上的ERC-721代币,土地总量为166,464个,土地可以被用来质押、出租、创造游戏、参与社区治理、质押、举办比赛和活动并获取奖励。值得注意的是,拥有Land的用户可以质押Sand获得120%的动态利率,每一个Land可以拥有500个专属的Sand质押权利。

图2:土地质押Sand收益

来源:官网资料

Estate:多个相邻的Land可以组成Estate,考虑到地块的相邻,形式为3X3,6X6,12X12,24X24。在土地出售时,购买Estate会有一定的折扣,尺寸越大的Estate折扣会越高。由多个玩家共同掌控的Estate被称作District。

Sand:Sand是构建在以太坊区块链上的ERC-20代币,每个代币之间完全相同不可区分。代币总量为30亿。可被用来单币质押获得接近本币12%的动态利率。

图3:质押Sand收益

来源:官网资料

GEM和Catalyst:两者皆为ERC-20代币,GEM用于提升资产的稀有度,Catalyst决定资产的稀有度上限,在铸造NFT时使用的GEM和Catalyst会被销毁,两者皆通过质押Sand来产生。

NFT:玩家可以通过GEM和Catalyst来铸造NFT,消耗的GEM和Catalyst会决定NFT的稀有度。

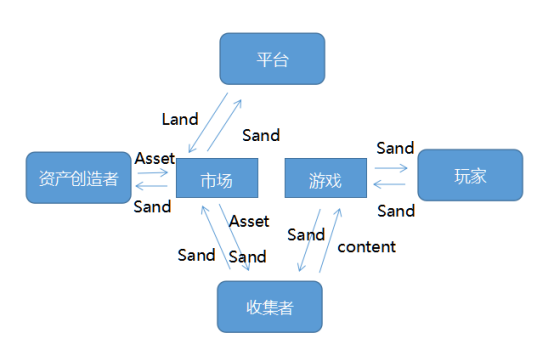

2.2.生态的预期模型

Sandbox预期售卖土地后,打造一个资产创造者、收集者和玩家于一体的内循环生态。

每个元宇宙/Gamefi项目都有一个宏伟的目标,Sandbox当然也不例外。

图4:预期经济模型

来源:白皮书

Sand希望打造基于资产创造者、收集者和玩家于一体的内循环生态。资产创造者通过售卖创造的道具获利、收集者购买土地和道具来提供优质的游戏内容,而玩家购买道具和付费进行游戏来为整个系统提供底层的支撑。这样看来,整个模型的经济模型类似于售卖门面经营模式。平台类似地块拥有着将产权卖给收集者,收集者一方面购买门面,另一方面从资产创造者处购买道具来生产游戏内容即产品,最后将产品卖给玩家。但这一切都是有前提的,有足够多的愿意为此游戏付费的玩家。这可就不容易了,10月24日,DappRadar称Sandbox日活付费用户仅522人,显然这个数据远远达不到支撑其整个生态经济系统。那么,Sandbox项目方又会如何应对呢?

2.3.生态的现激励模型

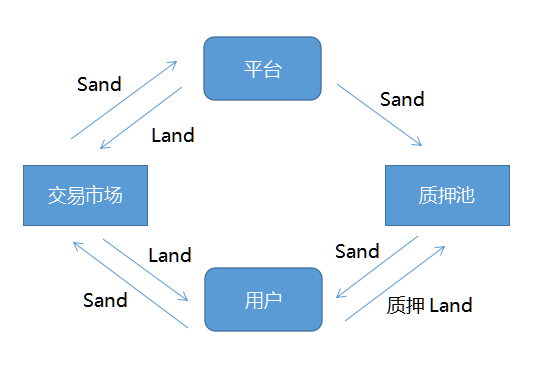

Sandbox现在的经济模型便是单纯的Sand持有者/质押者(无土地)的持有比例被稀释,而被稀释的部分分给了Land持有者和平台。

目前Sandbox的日活付费用户不超过四位数,但其流通市值在8亿五千万美金,为了更好地理解其底层经济模型,我们将其简化,假设由玩家和内容创作者产生的收益为零,则Sandbox目前的激励模型如下。

图5:当下经济模型

来源:元宇宙产融研究院

从模型中我们可以看到,其现在的模型其实是平台与用户之间在交易市场和质押池之间进行的。 那么现在经济模型的本质是什么呢?购买Sand意味着平台的货币,可以存款获得低利息率,但显然是低于通胀率的。而购买Land则拥有了Sand的高息存款资格,可被视为多轮次的Sand期货。 而这个轮次具体有多长,则取决于项目方了。若你要说Land还可以被用来租赁、用来建造游戏,我也没啥好说的,大概建造游戏产生的精神上的价值可以弥补质押和游戏产生收益之间的差距吧。项目方借用此底层经济模型锁定Land,减少Land的抛压并赋予其一定的价值。而Sand则是质押的基础和奖励,通胀产生的Sand流入质押池奖励给Sand和Land的质押者,减少流通的Sand以稳定价格。但很显然,平台和Land持有者的收益来自单纯Land质押者被稀释的Sand持有比例。 用户质押的Sand也会获得一部分GEM和Catalyst奖励,但收益明显低于Sand且对应的NFT交易市场门可罗雀,故未被列在图中,这也是为什么我认为Sandbox也可被认作单币NFT恒定供应量模型的原因。

3.对比Roblox和Axie Infinity

Sandbox的经济模型现在有两个属性,一部分是其UGC属性,类似于Roblox,一部分是其单币/双币激励模型,类似于Axie Infinity。

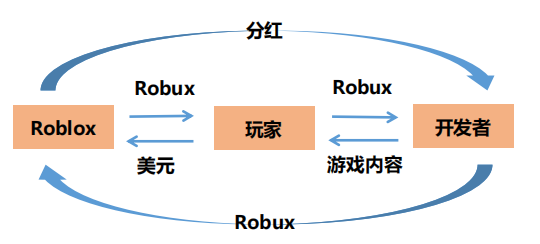

3.1.Roblox经济模型

Roblox的经济模型极为稳定,内部使用类似稳定币的Robux作为其流通代币。 Robux在经济系统中扮演稳定币和利润分成的角色。Roblox成功打造了用户、开发者和平台之间的生态闭环,达成了真正意义上三方共赢的局面。

图6:Roblox经济模型

来源:元宇宙产融研究院

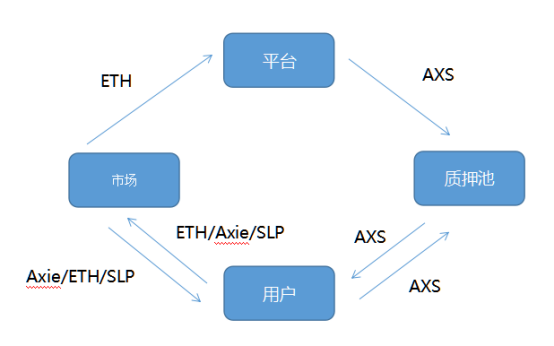

3.2.Axie Infinity经济模型

可能很多人会疑惑,为什么把一个沙盒UGC游戏经济模型拿来与PVP的双币经济模型作对比。 因为其实Sandbox不是完全的单币经济模型。且目前Sandbox的经济模型中,UGC的属性很弱,而其质押Land和Sand来获取Sand、GEM和Catalyst的机制反倒十分类似于Axie Infinity的双币经济模型。

图7:Axie Infinity经济模型

来源:元宇宙产融研究院

如果将Axie Infinity的整体经济模型简化,我们大概得出图表如上。Axie Infinity的模型中早期公有Axie、AXS和SLP三种资产。Axie由AXS和SLP合成,AXS的上限恒定,但流通量持续增长直至上限,而SLP无上限,用于孵化Axie和增强Axie。非常类似于用户质押Sand获得Sand、GEM和Catalyst,再用GEM和Catalyst来铸造NFT在市场销售的机制。细微的区别在于,Sandbox中的Land的总量恒定,相比Axie来说更硬一点,和一些不太重要的赋能NFT和主流通代币(Sand/AXS)方式的区别而已。

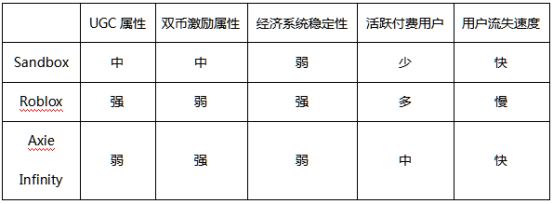

3.3.三者的对比

图8:经济模型对比图

来源:元宇宙产融研究院

相比Roblox和Axie Infinity,Sandbox更像是两种经济模型结合在一起呈现的状态,UGC属性和双币激励属性都不强。活跃的付费用户少于Roblox和Axie Infinity。且Sandbox难以摆脱加密市场中经济稳定性差和用户流失速度快的特征,在如今的市场环境中,可谓是前途难料了。Sandbox推出新活动和奖励机制也能明显看出其对自身处境的担忧。如此来看,Sandbox一无是处没有优势了吗?那倒也不是,Sandbox作为目前WEB3中最具潜力的两个元宇宙项目之一,具有游戏自由度高,UGC属性较强等特征。一旦未来Sandbox走出靠激励用户而维持用户和市场的困境迈向真正的元宇宙UGC平台,其发展潜力决不弱于Roblox。

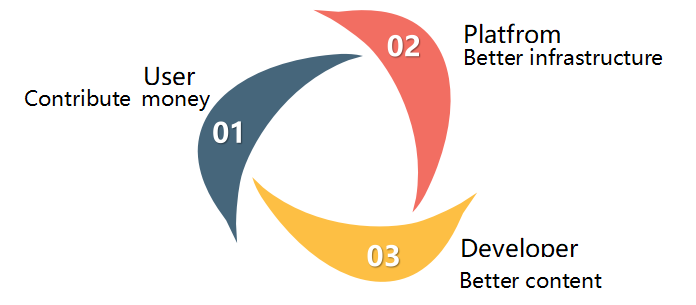

4.起码有一个飞轮

Roblox凭借良好的用户体验和稳定的经济模型构建起了其自身的经济飞轮 ,用户付费让平台能够开发更优秀的工具,开发者能够贡献更好的游戏内容,借此,游戏能够吸引更多的玩家并形成经济飞轮,达成三方共赢的效果。

图9:Roblox飞轮

图10:Axie Infinity飞轮

来源:元宇宙产融研究院

而Sandbox缺的便是飞轮效应,UGC经济模型的初始定位让他放弃了靠激励持有资产用户来吸引玩家的机会,或者说这种激励太弱无法达到足够的激励效果,但加密行业中的真正意义上的UGC商业模式在游戏和社交领域都难以跑通。Sandbox逼不得已用更多的持币/地激励来吸引和留存用户。但Sandbox在Gamefi竞争激烈的情况下仍只是倾向于单币/双币激励模型,难以构建飞轮来持续吸引玩家入场。无论是UGC飞轮还是代币激励的飞轮,总要真正有一个,两者掺杂注定只能是不伦不类。待到行情回暖之际,gamefi的竞争会愈加激烈,其中不乏优质的作品,单纯的激励机制绝不可能持续太久,不论Sandbox目前正在做什么,做好用户体验和UGC工具才是Sandbox的重中之重。

5.Sandbox经济模型总结

5.1.Sandbox经济模型优势

Sandbox是目前区块链元宇宙项目中玩家自由度最高的项目 ,任何玩家都可以使用道具来制作NFT,这是Decentraland没有做到的(Decentraland中仅极少数玩家拥有此权利)。此外Sandbox有一定的激励机制, 有一定的日活付费用户 (Decentraland中今有不到三位数的日活付费用户)。

5.2.Sandbox经济模型劣势

Sandbox的经济模型劣势主要是定位不清晰的问题,而造成问题的主要原因是加密世界中的用户习惯问题。 用户为游戏内容付费意愿低导致Sandbox定位不清晰,Sandbox早期的非区块链版本用户较多,但在探索区块链版本后遇到了严重的水土不服问题。Web3中游戏玩家趋向于赚钱效应而非游戏属性,Sandbox不得不为玩家持有的资产提供激励来维持用户数量。目前的Sandbox处于一种两难困境,一方面是难以放手的UGC商业模式,而另一边是UGC商业模式在现在的Web3中跑不通。Sandbox企图从两者之间找到平衡来等待机会,可导致的结果就是Roblox既无法吸引到足够多的用户,也没有足够强的UGC属性,甚至其经济模型本身亦不稳定。 而要改变这一切,最关键的就是培养用户为链游付费的习惯和增强游戏的品质。最后将经济模型彻底转到UGC方向上来,成为区块链中的Roblox。

5.3.Sandbox带来的启发

比特币发展到今天接近14年,以太坊创立到现在才七年,第一个链游加密猫诞生到现在才五年。Web3领域自带强金融属性,真正接触和进入该领域的仅仅是一小部分人,一直以来该领域没出现过真正可玩性强的游戏。导致的就是用户的游戏付费意愿极低,说简单点就是大环境不好。大家并不期待游戏好玩,却都期待游戏赚钱,这和传统游戏领域完全是反着来。当下真正想做gamefi尤其是UGC经济模型的项目最关键的就是培养玩家的付费习惯,说来简单,但做起来却不容易。电子书付费阅读直到今天还面临各种问题(盗版网站层出不穷),大部分的游戏玩家和直播观众直到今天都只是白嫖而不付费,培养习惯谈何容易。 Sandbox是区块链上UGC经济模型的先行者,用自己的实例体现了UGC经济模型暂时无法在加密领域获得成功。链游想要获得成功,当前最需要的是恰到好处的激励机制,这也是我们后续将会着重研究的主题。