FTX崩盘,对加密市场影响几何?

原文标题:《FTX 崩盘:市场分析》

原文作者:Clara Medalie、Riyad Carey 和 Kaiko 研究团队

原文编译:Block unicorn

首先是 Terra 的崩盘,然后是中心化加密贷款机构破产,现在,世界上最大的加密货币交易所之一 FTX( 几乎可以肯定 ) 破产了。

FTX 的崩盘震动了整个行业的信心,部分原因是它的业务类型与 Celsius 这样的加密货币贷款机构根本不同。FTX 是一家加密货币交易所,它提供的服务是促进交易者交易:他们为客户执行的每一笔交易中赚取交易手续费,FTX 不是交易公司,也不是贷款人,所以理论上,他们在任何时候都能获得客户的 100% 的资产。

但我们现在知道,由于与 FTX 的姐妹公司 Alameda Research 存在危险的交织关系,以及不当使用 FTX 的本地加密货币 FTT,情况并非如此。

在大规模资金外流之后,FTX 停止了提款,不久之后,SBF(FTX 的创始人兼 CEO)宣布与竞争对手币安 (Binance) 进行 「 战略交易 」,以确保 「 客户受到保护 」。币安随后表示,它不会完成这笔交易 ( 一些报道称,要让币安考虑这笔交易,FTX US 必须被包括在内 ),并表示 「 这些问题超出了我们的控制或帮助能力。」 据报道,SBF 周三通知投资者,FTX 将需要申请破产,缺口高达 80 亿美元。

具有讽刺意味的是,FTX 向陷入困境的加密公司发放了超过 7.5 亿美元的信贷额度,这些公司最终破产的主要原因是挪用了客户的资金。虽然我们仍然不知道资产负债表漏洞的程度,也不知道收购是否会实现,但加密货币行业刚刚经历了一次划时代的重组。

FTT:一个被诅咒的混合体

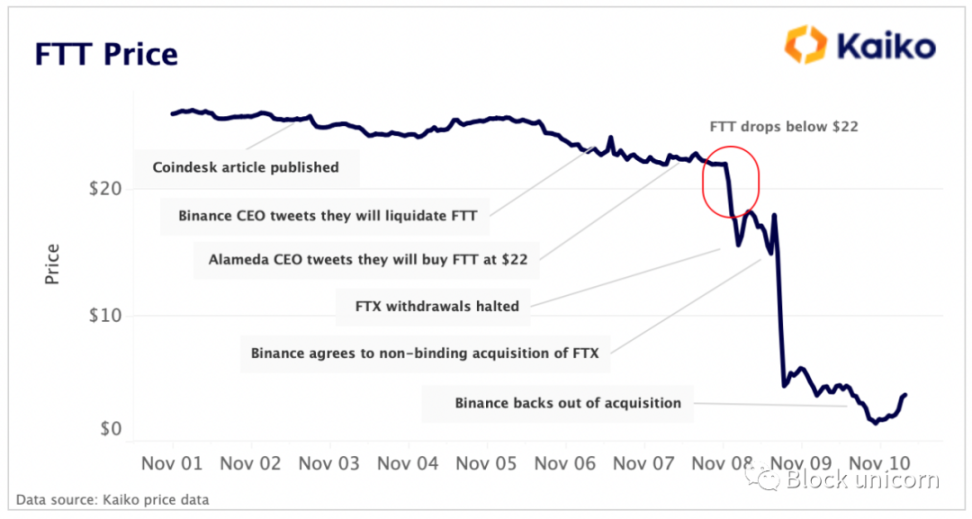

世界上最大的交易所之一的迅速破产始于 CoinDesk 的一篇调查报道,报道称 Alameda 的资产负债表中有很大一部分是 FTT, FTT 是 FTX 创建的一种加密货币。这立刻引发了人们对金融交易法的质疑,即:金融交易法的实际目的是什么?

加密货币交易所长期以来一直发行自己的代币,除了给持有者提供交易费用折扣外,这些代币通常没有什么好处,但很少受到审查。如 FTX 的常见问题部分所述,以下是 FTT 的实用程序:

FTT 有什么作用?FTT 将成为不断增长的 FTX 生态系统的支柱:

-

FTT 代币将在 FTX 上市。

-

FTX 将交易手续费的三分之一,用来不断的购买 FTT 代币和进行销毁。

-

FTT 将可在 FTX 上作为抵押品使用。

-

FTT 将从 FTX 的支持性流动性基金中获得社会化收益。

销毁机制:不断的购买代币 FTT 销毁掉,直到 FTT 代币总量被销毁到一半为止。

我们对 FTT 了解得越多,就越觉得这种包装出来的加密货币支撑着 FTX/Alameda 帝国的很大一部分。这种代币的作用极其有限,但它被广泛地用作抵押品:在 DeFi、FTX 内部以及 Alameda 的账面上。

CoinDesk 的调查显示,Alameda 不仅在其资产负债表上有大量的 FTT,而且还一直在使用 FTT 作为贷款的抵押品。这本身就应该引起警觉,但更大的问题是:谁接受了价值数十亿美元的 FTT 作为抵押品?新的报告表明,有问题的贷款人不是别人,正是 FTX,我们可以通过一些链上侦察的工作来推断。

Alameda 和大多数其他加密货币对冲基金在 5 月的市场崩盘期间遭受了巨大损失,FTX 试图用自己的资金来换取 FTT 作为抵押品来修复这些损失。十有八九,这些资金中有一部分属于他们的客户。

Alamada 资产负债表上的信息足以让币安首席执行官赵昌鹏 (「CZ」) 宣布,币安将清算其持有的所有 FTT 股权 ( 作为退出 FTX 股权的一部分获得 ),这些股权当时价值约 5 亿美元。从那时起,事情开始分崩离析。

非流动性代币

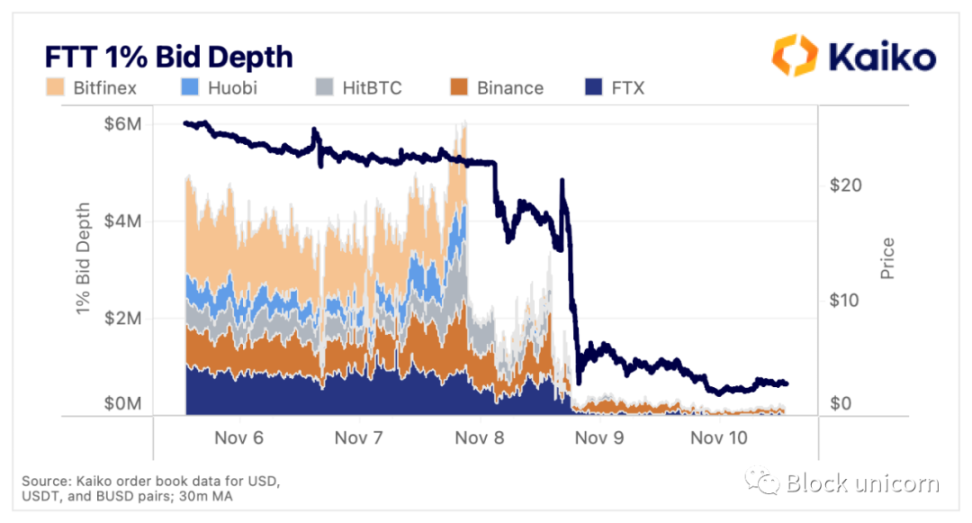

FTT 是一个相对缺乏流动性的代币,只在 10 个交易所活跃交易,共有 23 个现货市场。作为比较,BTC 有~370 个现货交易市场,SOL 有~80 个现货交易市场,DOGE(meme 代币)有 130 多个现货交易市场(需要了解更多关于 FTT 流动性问题,可以查看 Block unicornd 的往期文章,点击这里)。

在 CZ(赵长鹏)的推文之后,Alameda 首席执行官 Caroline Ellison 发推文说,她的公司将以 22 美元的价格购买 Binance 的所有 FTT。如果 Alameda / FTX 帝国的偿付能力取决于 FTT,那么维持其价格可能是第一要务。

目前还不清楚这些场外讨论是否有进展,但在 11 月 7 日 UTC 时间晚上 9 点 15 分,FTT 的流动性很快就从订单簿中撤出。Bitfinex 的 1% 竞价深度从近 200 万美元下降到 250 美元以下,而 Huobi 的竞价深度在几分钟内从 150 万美元下降到 3 千美元以下。Binance 和 FTX 的深度在同一时间段内保持不变,这表明可能是一个非 Alameda 做市商决定退出 Bitfinex 和 Huobi 市场,也许是在得到 Binance 和 FTX 之间的场外交易谈判破裂的消息后。

Alameda 很可能占了 FTT 做市活动的绝大多数,这就解释了为什么在抛售压力已经开始的情况下,FTT 的价格在几天后才暴跌。在这一点上,在崩盘之前,市场深度急剧增加,表明存在买盘价(如果市场对某一个标的失去信心,买盘价就会一落千丈)。但流动性的突然崩溃确实提出了一个问题:如果公司的未来取决于维持其价格,为什么 Alameda 没有或不能采取更多措施来维持对 FTT 的出价。

流动性崩溃 5 小时后,FTT 的价格跌至 22 美元以下。随着 FTT 在 15-17 美元区间反弹,流动性似乎有所改善,但在宣布将被币安收购 FTX 之前再次消失。消息一出,FTT 的价格就上涨了,但很快就跌破了 3 美元。此后,FTT 在所有市场的 1% 买盘价深度徘徊在 20 万美元左右,目前尚不清楚谁还在做市。

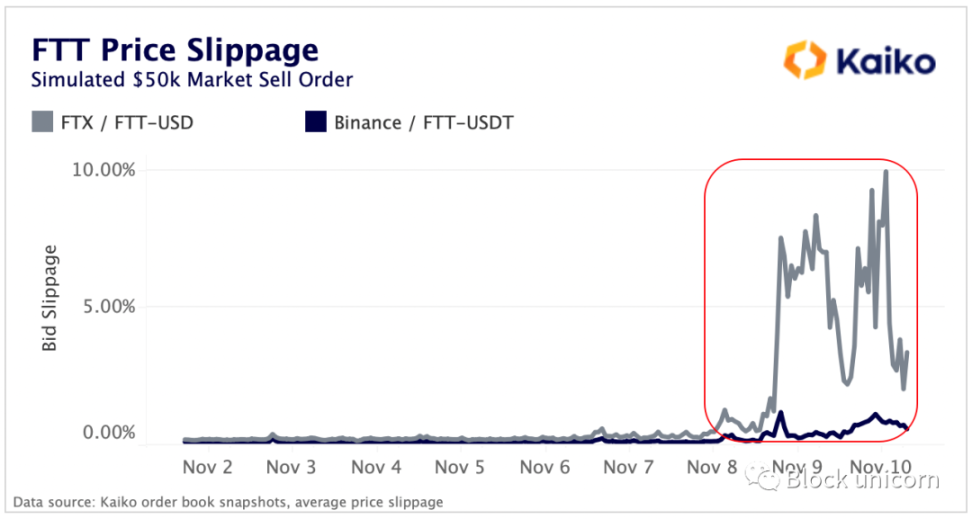

通过观察价格下滑,我们可以看到 FTT 流动性崩溃的速度有多快。通过模拟 5 万美元的市场卖出指令,在币安和 FTX 上市的两种流动性最强的 FTT 对的跌幅急剧上升。到周三,在 FTX 一个 5 万美元的 FTT 卖出订单将导致 FTT 价格大幅下跌 8%(在这里提醒投资者,市值不代表流动性充足,流动不充足的情况下,市值 100 亿,也是海市蜃楼)。

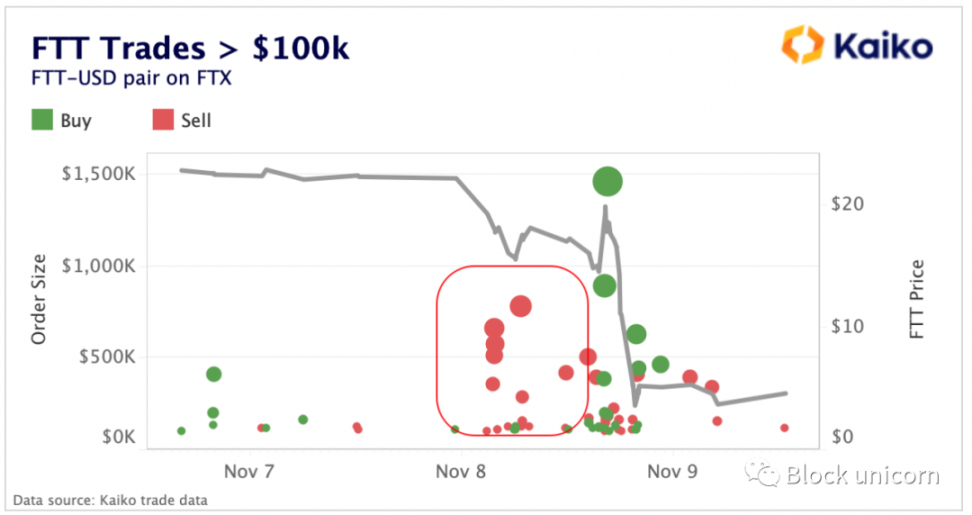

随着价格的下跌,大量的市场卖出订单源源不断。关于 Multicoin Capital 对 FTT 敞口的进一步披露表明,随着 FTT 跌至 22 美元以下,行业参与者正在迅速平仓 FTT。通常情况下,交易者会将他们的订单分成更小的部分,以避免下滑,但在绝望的时候,公司会接受他们能得到的任何价格,许多订单超过 10 万美元。

随着 Binance 的潜在收购消息的传播,FTT 出现了短暂的飙升,有几个非常大的市场买单,可能是 Alameda 在试图推高价格,但市场很快就对这一举动的严重性重新定价。

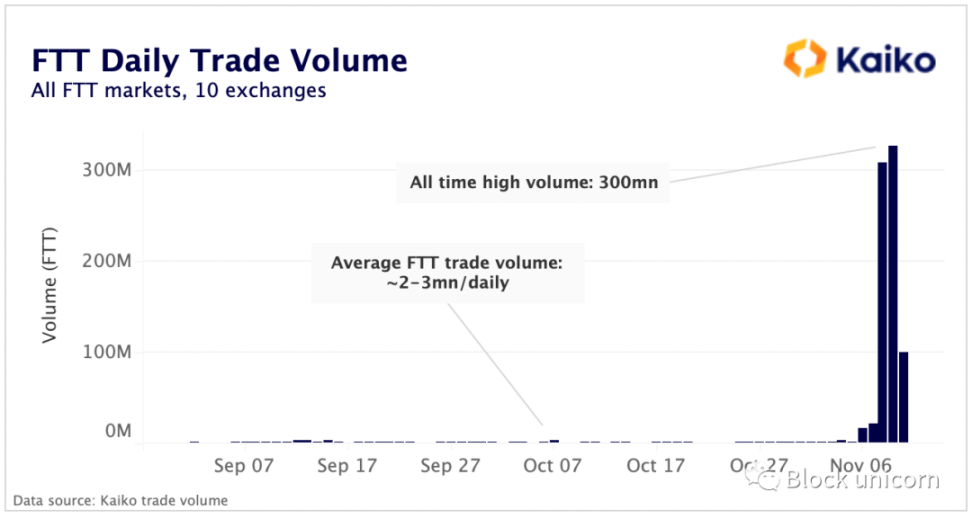

到周二结束时,FTT 交易量已飙升至历史新高,单日交易量高达 3 亿 FTT。周三,Binance 向所有交易者发出警告,由于极端的风险,停止所有 FTT 的购买和销售,此后交易量已经稳定下来。

FTT 如今几乎一文不值,它是一家账面上存在数十亿美元漏洞的交易所的代币。该代币在过去一周下跌了近 90%,目前交易价格低于 3 美元,完全稀释后的估值略高于 10 亿美元。

不幸的是,由于 FTX 的重要性和 Alameda Research 使用 FTT 代币支持的错综复杂的投资网络,这场市场崩盘的损害扩散得非常广泛。

FTX/Alameda 的连锁效应需要几个月的时间才能显现出来,而且其数量之多,无法用一篇文章完全讲述清楚。但让我们从 FTX 本身开始,然后扩展到 Alameda 和更广泛的影响。

炼狱中的 FTX

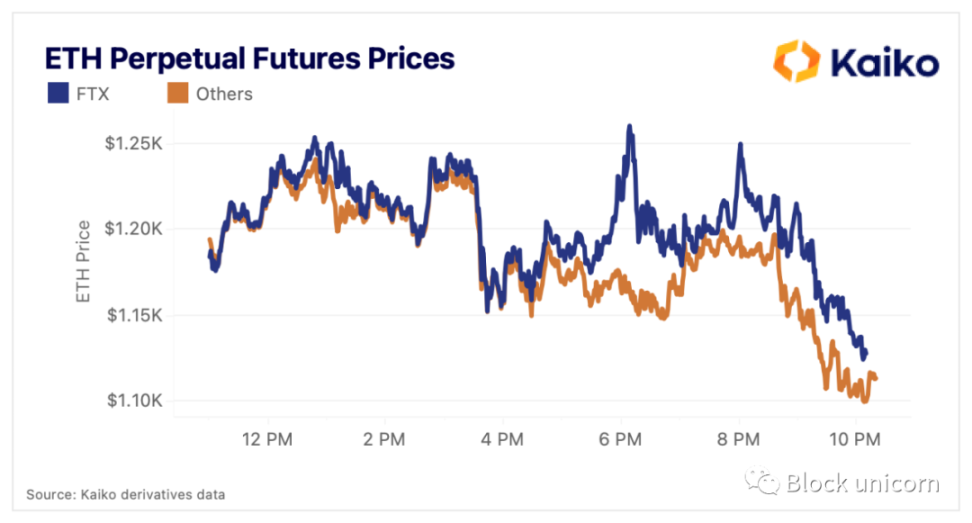

FTX 现在是在炼狱,交易所的所有资金实际上都变成了大富翁的钱或合法债权,这取决于你的时间跨度。做市商和投资用户都被困在交易所里,与其他市场隔绝,只能发展自己的生物圈,这一点最简单的体现是 FTX 上的 ETH 永续合约的价格,它在 11 月 9 日开始出现与其他交易所的 ETH 价格出现偏离。

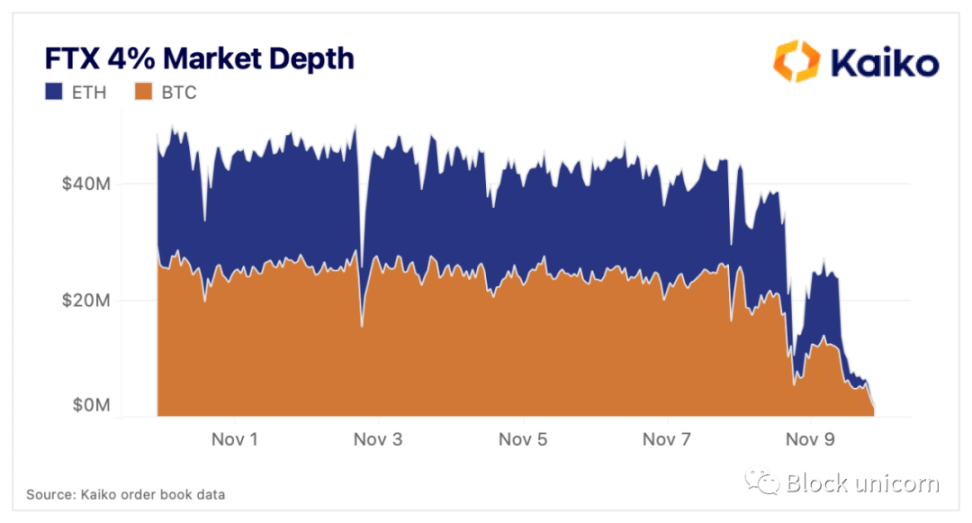

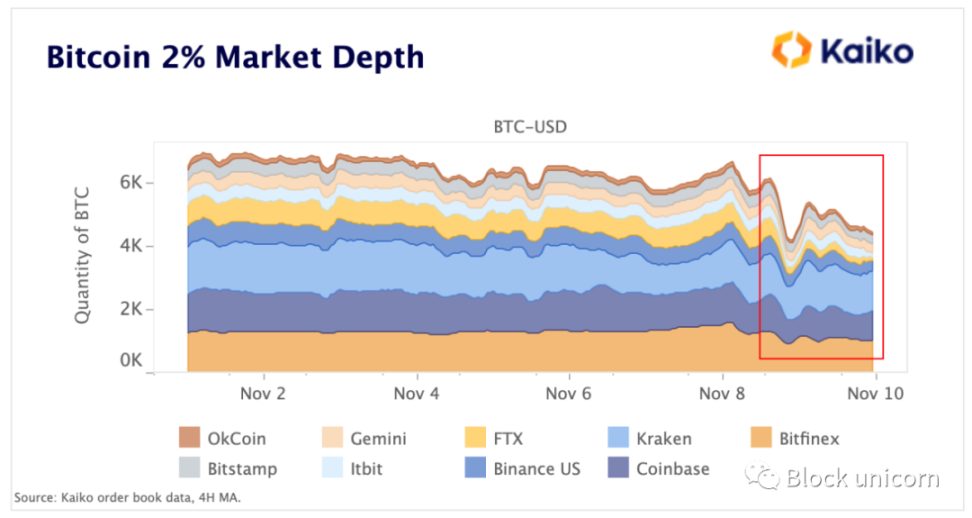

交易所的流动性蒸发了,这是可以理解的。BTC 的 4% 市场深度从 2,500 万美元下降到低于 200 万美元;ETH 从 1,700 万美元下降到低于 75 万美元。

我们有理由期待,FTX 市场将继续变得更加陌生,用户被困住的时间越长,与现实的联系就越少。

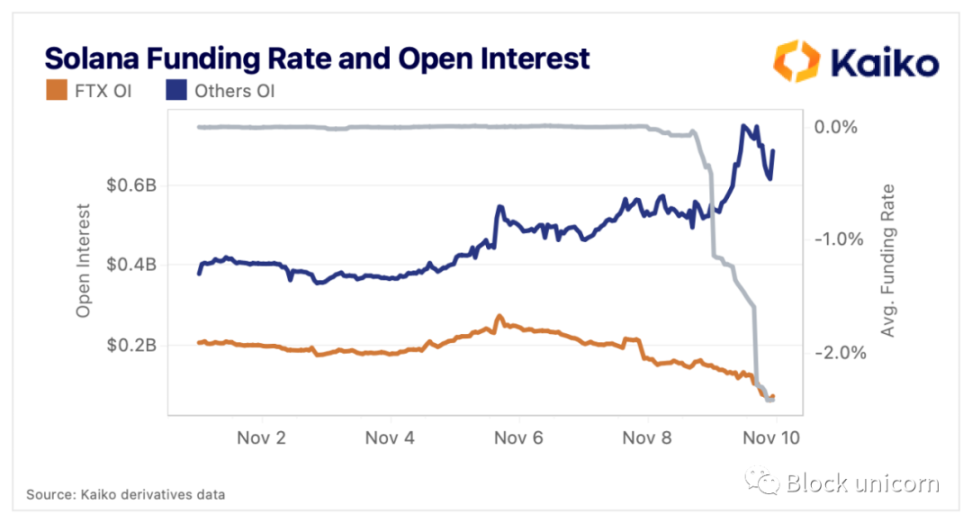

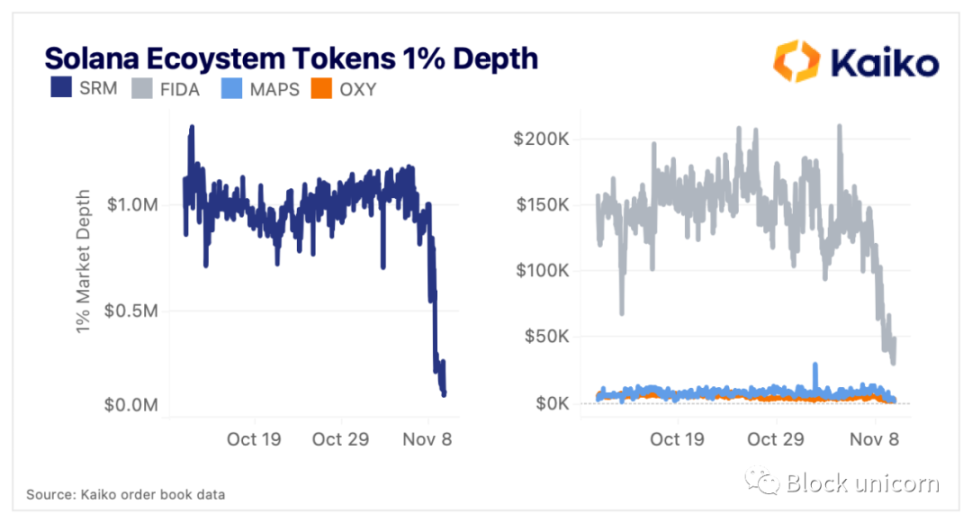

接着说 Alameda,该公司持有大量的 SOL 和 Solana 生态系统代币。FTX 也曾是该项目早期的支持者,SBF 也经常对该网络给予高度评价。SOL 的价格在崩盘中暴跌,FTX 上的未平仓合约趋向于 0。其他交易所的未平仓合约激增,再加上融资率猛烈下行,表明有大量做空。

Alameda 长期以来一直参与 Solana 生态系统,并在投资具有大量完全摊薄估值和小市值的项目方面建立了声誉,这使得他们能够在早期散户投资者被击溃时获利。这些代币中的许多已经从历史最高点下跌了 90% 以上(对于 OXY,代币市值历史最高点,总是在代币发行后立即出现)。然而,Alameda 仍然持有这些代币,尽管它们后来流动性变得很差,该公司无法在代币在还没有归 0 的情况下,卖出所有代币。

虽然这对 Solana 及其生态系统来说是一个黑暗的时刻,但该网络将面临考验,因为它最重要 ( 也是最具掠夺性的 ) 支持者之一已经衰败(FTX 或是 SBF)。以太坊和比特币都经历了类似的——可能会更加艰难的——度过这场浩劫,之后就可以变得更强大。如果 SOL 能挺过这次浩劫,未来就可以发展的更好。

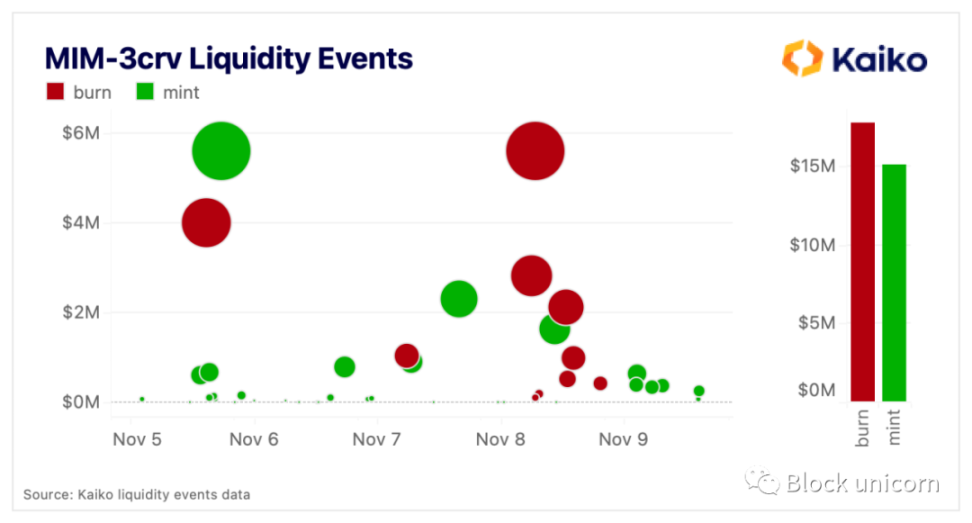

这种影响也已经蔓延到了以太坊。人们很快意识到,FTT 是抵押稳定币 MIM 的一个主要支撑。链上调查显示,其中大部分是 Alameda 的头寸,当 FTT 达到 6 美元时,它将被清算。在这个消息中,MIM 的挂钩开始动摇,尽管该团队很快宣布,它正在与 Alameda 合作,以减少他们的贷款规模。随后,MIM 回到了稳定的挂钩,并没有看到其 CRV 池强烈资金流出,过去几天的 MIM 销毁量只比铸造多一点。

另一方面,Lido Staked Ether (stETH)CRV 池在过去三天出现了大规模流出,超过 6 亿美元的净流出。stETH 折扣也再次出现,目前在 2% 左右。虽然有些人猜测 Alameda 持有相当规模的 stETH 头寸,需要进行清算,但这种流动性的消除和折扣再次出现的确切原因还不完全清楚。

这仅仅是这次崩溃对市场造成震动的无数方式中的一个例子,包括中心化和去中心化的交易所,SBF 的傲慢真正所带来的完整后果,在几个月内都不会被完全理解。

巨人变得更大

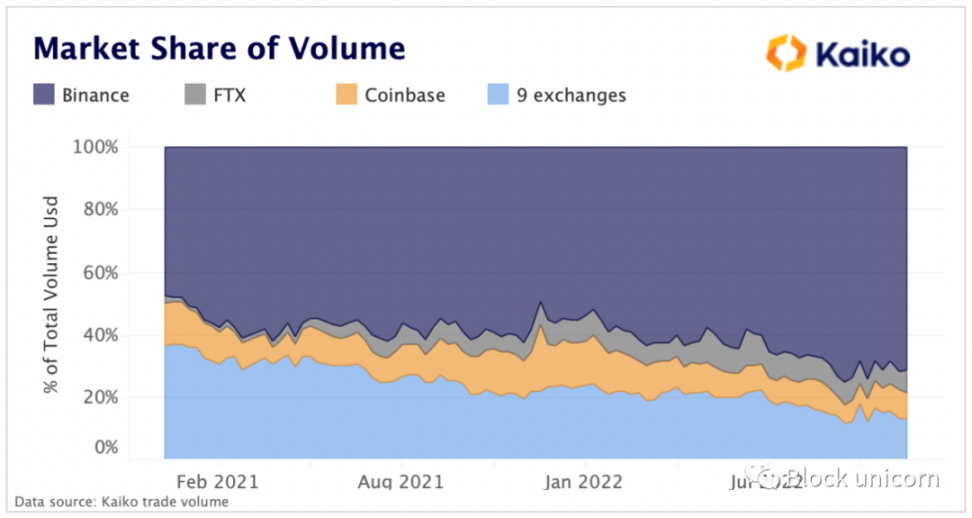

虽然收购似乎已经全部夭折,但一个 Binance+FTX 的巨无霸究竟会是什么样子?自 2021 年开始,相对于 11 个流动性最强的交易所,Binance 的市场交易量份额已从 47% 攀升至 71%,它的总交易量比其他所有交易所的总和还要大。

虽然 FTX 的交易量只是 Binance 的一小部分,但该交易所在牺牲其他交易所的情况下经历了相当大的增长。在同一时期,FTX 的市场份额从 2.5% 攀升至 7.5%,使该交易所成为 Binance 仅次于 Coinbase 的最强大的竞争对手。

( 其他 9 个交易所中包括 FTX.US--0.8%-- 和 Binance.US--1.7%-- 因此,如果考虑到这些美国实体,总市场份额甚至更大。)

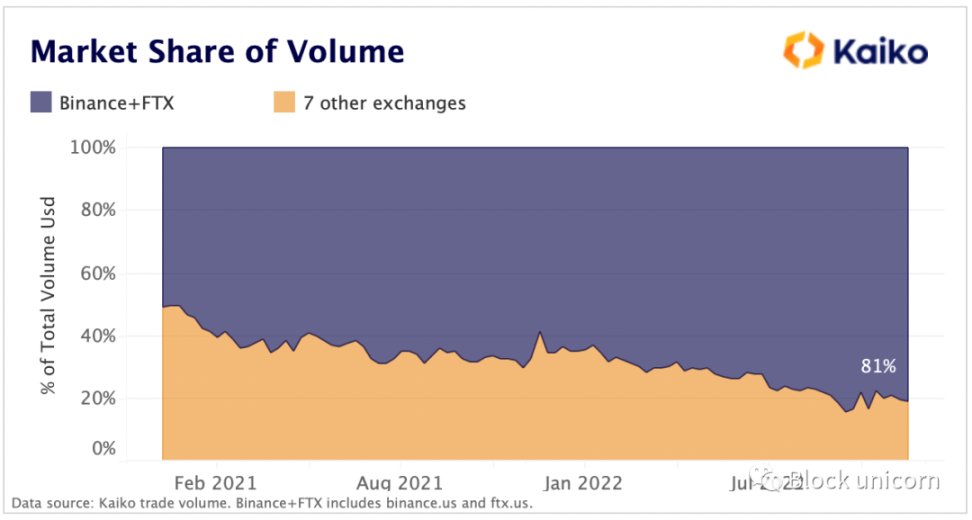

现在让我们来看看收购后的市场份额,或者很可能是破产后的市场份额,假设 Binance 声称有任何前交易员使用 FTX.US,那么这些交易员的市场份额就会增加。

将 Binance.US 和 FTX US 折合成新的 Binance 巨无霸,该交易所将声称拥有超过 80% 的总市场份额。无论哪种情况 -- 收购或破产 --Binance 的市场份额几乎肯定会激增。

失去 Alameda 的流动性

Alameda 是加密货币行业最大的做市商之一,其他几家是 Wintermute、B2C2、Genesis 和 Cumberland。虽然不可能知道它们对整个市场流动性的贡献有多大,但它们的资产负债表清楚地表明,该公司是一个具有系统重要性的做市商。

Alameda 的破产可能已经影响到流动性,在过去的两天里,BTC-USD 订单上的比特币数量从所有市场的约 6000 个下降到 4000 个。

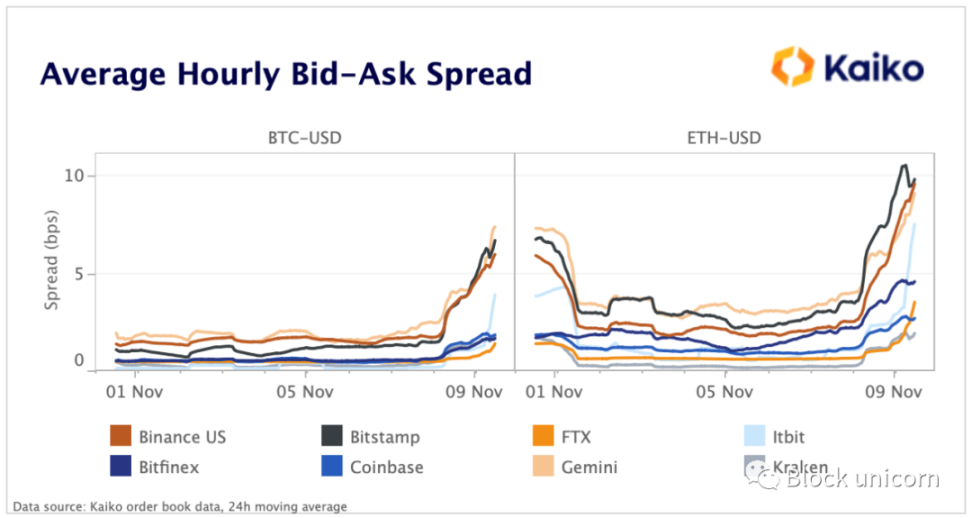

BTC 和 ETH 在每一个交易所的价差都处于年度高点,这表明在极端的波动中,所有的做市商都对价格极度敏感。

现在该做什么?

本月早些时候,SBF 因提议对 DeFi 协议前端进行监管而受到猛烈抨击。监管机构应该直接关注那些以牺牲客户利益为代价进行严重风险管理不当的中心化实体,而不是 DeFi。

加密货币中心化实体监管的三管齐下的方法应包括以下内容:

-

交易所和集中式贷款人的储备证明,以证明他们至少可以 1:1 匹配存款。

-

公司的交易 / 创业部门和他们的交易所业务之间的分离。

-

披露这些交易部门的重要头寸,这些头寸可能导致市场范围内的传染,就像 Alameda 对 FTT 的披露。

但即使这三者都被实施,仍有两个主要问题:(1)储备证明不会显示负债;以及(2)监管套利。没有办法保证机构会诚实地行事,即使他们在区块链上广播资产。总会有一些司法管辖区允许公司玩得快,玩得好;这就是 SBF 在巴哈马同时向投资者发布坏消息的原因。( 尽管加密货币领域的人们很痛苦地承认,美国的法规在这种情况下确实保护了客户,因为 FTX.US 可以继续处理提款 )。

这两个问题非常难解决,但什么不面临这两个问题?DeFi 可以做到不需要面临这两个困难的问题。这次崩盘,由充满欺骗和贪婪的错综复杂、不透明的网络造成——是 DeFi 有史以来最伟大的一次广告。

现在问题自然会转向 Binance,Binance 对 BNB 的风险有多大,如果它降到 0 美元会发生什么?Binance 是否挪用客户资产进行投资,如果发生类似的银行挤兑事件,他们能否在交易所 1:1 匹配提款?希望 Binance 将尽其所能建立透明、稳固的财务状况,以避免这种类型的银行挤兑。

FTX 的崩盘对行业是一个残酷的打击,我们对所有受到伤害的投资消费者用户感同身受。FTX 7% 的市场份额将被取代,但重建失去的信任将是该行业目前最艰难的挑战。但我们相信,这个行业会恢复。最终,加密货币已经一次又一次地证明了自己的弹性,这要感谢无数的建设者和创新者,他们致力于建立一个去中心化和透明的金融未来。