维京资本:从资本、技术、商业落地和政策监管角度全面解读区块链的2018(附PDF报告下载)

《2018区块链年度报告》(点击下载PDF原文) ,由维京资本授权火星财经 (微信:hxcj24h) 解读并发布。

2018年,是区块链与加密资产资本狂热、舆情高涨后的理性回归年。

2019新年伊始,维京资本旗下研究院发布《2018区块链年度报告》从数据、要点、技术进展、商业落地、政策监管等方面,对2018年年区块链行业进行了全面的梳理与总结。维京研究院认为,这一年,伴随着ICO的热潮,区块链得到了前所未有的关注,它带来了诸多可能性,但探索与发展的道路仍然曲折;币安遭遇攻击、李笑来录音外泄、OKEx被维权、USDT信任危机以及BCH硬分叉,更是凸显了行业行进过程中的利益和理念之争、动荡和争议。而三大矿机厂商赴港上市遇阻,矿场纷纷倒闭关门,大量自媒体号被封,国内监管收紧、部分区块链团队解散和币价归零和加密资产市场的大幅下挫在令行业的冷却的同时,也迫使行业重新回归理性。

总体而言,行业仍在前进。2018年,技术进展、商业落地、政策监管方向逐渐明晰,不确定性降低;资本退潮、回归项目落地的商业本质与内在价值 。在2017年~2018年的行业参与者与项目方,将在2019年逐步实现落地并进入下一个里程碑阶段。 报告关键结论:

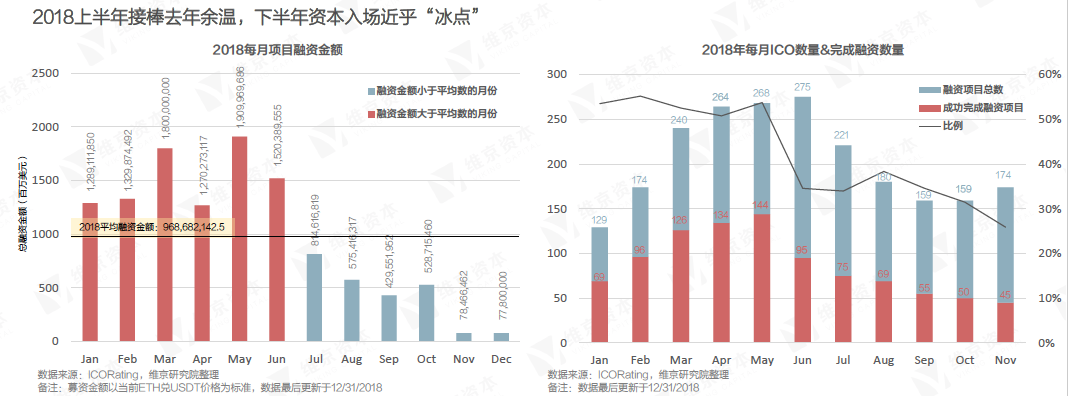

1,资本数据:2018上半年接棒去年余温,下半年资本入场近乎“冰点”

截止至2018/12/25,全年总体流入区块链相关领域资金为11,624,185,710美元,相较2017年增长94.67%,全年呈现出前高后低的特征,3月募集资金达到一个小高峰,在5月份达到顶峰,11、12月达到最低点。ICO的融资数量、金额、完成度下半年恶化。

维京研究院发现,从行业资本的动向来看,目前目前全球大约有900家加密基金,超过400家的加密投资基金在2017年成立,其中556家为加密货币基金,380家传统基金;在556家加密货币基金中,有41%是风险投资基金,47%是对冲基金。在380家传统基金中,有72%为风险投资基金。

在2018年的 top20 融资事件中,美国和中国分别以7起、4起领先。聚焦在中国,基础设施和金融服务是最受关注的两大领域,然而项目聚集在同一赛道的现象不明显。整体而言,2018年项目聚焦于金融、交易所&钱包、底层技术、游戏领域,但在第三季度和第四季度,服务于项目的行业开始出现投资热度,如商业&咨询类的项目。

2,行业要点: 矿业、公链、数字货币交易所、钱包

·行业的早期发展集中在上游和中游,下游目前还处于探索阶段

·矿业年尾入冬

·公链竞争白热化,面临生态和技术瓶颈

·数字货币交易所同质化严重

·钱包功能泛化、安全问题亟需重视

3,技术进展:2018的技术趋势主要围绕公链的去中心化与可扩展性展开

对于公链的研究主要表现区中心化的共识思辨和可扩展的技术权衡上, 社区对于共识机制的讨论,从共识规则的适配逐渐朝向共识效率的提升以及社区治理的优化。 公链项目的扩容方案,从共识机制优化走向总体技术架构的改进,Layer1去中心化+Layer2可扩展性分层的趋势逐渐明确。

·Layer 1的解决方案:从大区块、隔离见证到分片、DAG、HashGraph,论区块链的技术创新与形态扩展

·Layer 2的解决方案:状态通道、Plasma、Truebit、跨链/侧链与多链——区块链分层架构的发展方向日趋明朗, 跨链及其衍生的侧链与多链成为前景最广泛的、潜在商业价值最高的解决方案。

除围绕公链的讨论外,隐私计算、分布式存储与合约审计,分布式网络中巨大商业价值的底层安全设施。

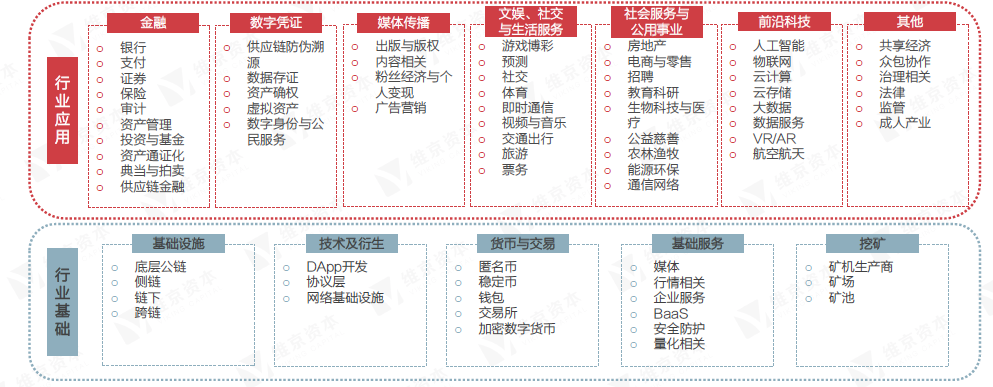

4,商业落地:仍未出现代表性的里程碑项目,杀手级应用遥遥无期,科技巨头挺进区块链

在2018年,区块链在行业商业落地方向上,最为明显的表征是从2017年至2018年上半年的DApps“区块链+“到2018年年中对于底层基础设施的回归。 区块链的应用落地到目前为止仍未出现具有代表性的里程碑项目,“杀手级应用”看似仍遥遥无期 、区块链在商业应用中仍处于探索期。

从“区块链+行业”的角度来看,维京研究院认为,目前区块链在超过50个行业中有具体对应的项目,但 大多数的行业应用仍然处于早期探索阶段,从概念验证到商业检验还需要更多的时间。

然而,“应用需求启发基础设施的改进,基础设施的构建催化新应用的产生”, 行业的探索正在 渐进、循环地向前运动。

科技巨头也在2018年加大了对区块链的布局力度,国内公司侧重于自建区块链生态,而国外公司在BaaS上展开了激烈的争夺。 目前, 在BaaS领域,IBM、Microsoft、Amazon呈现三足鼎立状态,Google尚处发展阶段。

·腾讯: 着力点首先锚定在区块链金融方向,基于腾讯云的联盟链BaaS搭建与其他金融应用合作平台。同时在2018年中,腾讯也在游戏、供应链金融、智慧医疗和电子发票领域已经实现了场景落地。

·阿里巴巴: 目前全球拥有区块链技术专利最多的公司,围绕在电商、新零售、金融三点布局。

·百度: 致力于构建统一的、一站式区块链服务平台,解决区块链技术应用与落地问题。依托金融级区块链资源设施,在金融的应用场景深耕,同时在内容版权、信息溯源、文娱、信息安全、教育、广告领域有所应用。

·京东 : 重点布局在溯源和物流。多采用以联盟链的方式入局,并与农业部、国家质检总局、工信部等部门建立合作关系。并在2018年2月推出一个新的人工智能和区块链初创公司加速器计划AICatapultAccelerator。

·华为: 主要面对数据资产(数据存证/交易、身份认证)、物联网(新能源、供应链溯源、车联网)、金融(供应链金融、普惠金融)以及通讯商(设备管理、多云多网)四大类九个场景。

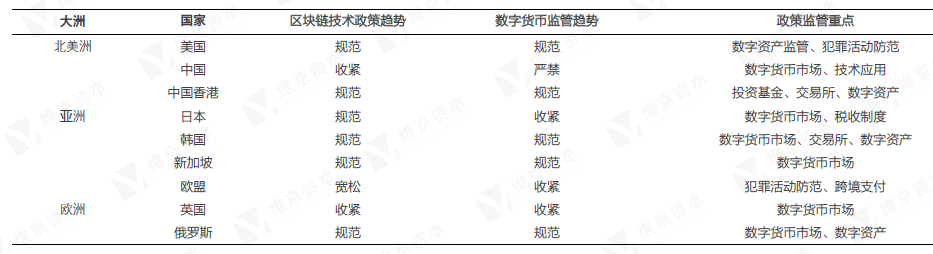

5, 政策监管:拥抱监管与合规化发展成为主流趋势,长期将促进良性市场发展

2018年,全球范围数字货币的底层技术“区块链”与“数字货币”区分对待的政策态度确立,2018年年初主要集中于数字货币的证券、资产、商品或是货币属性的讨论并防止二级市场的投机、洗钱、犯罪风险,其中瑞士FINMA给予数字货币的具体定义以及美国SEC对于数字货币融资及其证券属性的表态,确立了2018年全球政策监管的基调。

·美国: 首次代币发行、证券型通证纳入法律监管,官方机构借市场之力深入监管

·中国: 严厉禁止首次代币发行活动,稳步推进区块链技术应用

·中国香港: 终止首次代币发行活动,加强交易所及基金中介的运营监管

·日本: 加大数字资产交易所风险审查和监管力度,推出并逐步完善数字资产税收制度

·韩国: 首次代币发行禁令解除,推出数字资产税收制度,明确享有税收优惠相关行业

·新加坡: 两大法令三层结构强化交易市场监管,官方提供指南与支付应用推进交易进程

·欧盟: 完善首次代币发行相关法律,降低税率以提供规范良好的区块链环境

·英国: 收紧数字货币监管程度,完善法律以实现证券化监管

·俄罗斯: 积极拥抱首次代币发行,全面布局营造良好投资环境

基于对全球各个主要国家和地区监管政策的理解,维京研究院从区块链技术政策趋势、数字货币监管趋势、政策监管重点三方面,做出了2019年的监管态势预测:

【关于维京资本】

维京资本成立于2017年,由前华映资本副总裁张宇文先生牵头设立,是一家聚焦于区块链领域的全球研究型创新基金。维京资本已在超级计算、大数据、云服务、算力金融、分布式储存、分布式计算、云计算服务器等方面展开产业布局。凭借深厚的行业资源积累、专业的投研能力以及全球全产业链的生态布局,维京资本可为被投企业提供长期、持续、专业的投后服务,涵盖资源对接、融资服务、价值提升等方面,助力企业快速成长。

维京研究院 是维京资本在中国大陆设立的唯一区块链研究机构,旨在通过持续深入研究,夯实认知基础,指导投资实现投资价值最大化。维京资本始终坚信“投资必须建立在持续学习和系统性的研究之上”。