公链“死亡潮”——从万链相争到一地鸡毛

文丨互链脉搏·梁山花荣

刚刚起跑,就已退潮,所谓公链元年,最后一地鸡毛。

“得公链者得天下”,作为区块链世界的底层操作系统,谁能够在公链竞争中拔得头筹,谁就有可能成为未来区块链的“微软”,控制区块链世界的入口。

也正因此,整个2018年,全球涌现出了成百上千条公链项目展开竞争。在区块链的赛道中,公链的竞争最为激烈,而泡沫也是最大的。

最新发布的 《全球公链项目技术评估与分析蓝皮书》 数据显示,过去两年全球共涌现了2万多条公链,目前大约有2000条公链还“活”着,这其中90%以上的公链都是“僵尸”链,大约只剩下200条公链是有价值的。

“整个公链产业存在公信度危机,它已经失信于老百姓”。国家“千人计划”特聘专家、北京航空航天大学教授蔡维德认为,当前公链面临着创新不足、高度中心化和公信度缺失等问题。

公链项目“鱼龙混杂”,DAPP应用迟迟不见起色,绝大多数公链画的饼,结果都是不了了之。

2018年下半年熊市来临,公链的生态危机进一步加剧,市值大幅缩水、技术迭代放缓、资本恐慌离场、项目裁员风波不断,公链赛道正在加速撕裂与分离。

技术突破不达预期,公链“人走茶凉”

2018年7月,可以说是公链由热转冷的分水岭。

此前,虽然ICO破发潮已经大面积降临,但今年二季度EOS超级节点竞选、以太坊扩容等热点事件依然将公链热推向新的高潮。

然而,2018年7月3日深夜,李笑来“录音门”事件的曝出,给持续高烧的公链浇了一盆冷水,币圈大佬“人仰马翻”,NEO、量子链等明星公链的共识逐步崩塌。

8月1日,“3点钟微信社群”创始人玉红的XMX币归零,敲响了币圈崩盘的警钟,8月到9月期间,大量的空气币、传销币项目跑路“归零”引发加密货币抛售潮,11月份比特币跌破4000美元关口后,公链死亡竞赛似乎也接近尾声。

“整体来看,公链的发展是不及预期的,2017年ICO那么火,它们融了那么多钱,大家希望今年在公链方面能有较大的突破和创新,但实际上没有太大的创新。”赛迪全球公有链技术评估负责人蒲松涛博士向互链脉搏表示,很多号称很牛的公链今年主网都没有上线,也不知道他们实际上能做出什么样的东西。

根据CoinMarketCap.com统计数据,全球加密货币总市值已经从今年1月份最高点8300亿美元,下跌至12月20日的1229亿美元,市值蒸发超过85%。

“比特币一度跌了84%,其它加密货币很多都跌了90%以上,币价下跌带来的直接后果是整体投资者的信心没那么强了,参与的用户少了,没有用户,公链发展人走茶凉的感觉就出来了。”蒲松涛认为,公链用户锐减带来的直接后果就是公链生态建设达不到预期。

在蒲松涛看来,影响公链整体发展不及预期的因素是多方面的。一方面是在技术创新上没有较大突破,另一方面是各国的监管政策不明朗, 整个行业大环境也并不好。

而北航教授蔡维德认为,公链的技术创新度远远低于其市值。“虽然部分公链有巨大创新,但整个公链产业并没有出现百花齐放的现象, 在巨大的公链产业中,比特币、以太坊和EOS几乎构成了公链基础,全球2万条公链围绕着这三大支派中衍生出来,在同一支派里面,链与链的差异不大。 ”

对于公链技术创新不足,蔡维德认为主要原因在于公链团队的高度中心化和开发者大量开发同质化的项目。“全世界只有几百个公链的实际开发者,却有几万个公链发布,原因是这些开发者启动一个项目融到资金后,可能很快就跳到另一个新的项目。一个开发者可能参与过四、五个公链项目,同一批工程师参与不同的公链项目, 所以一些公链在设计和代码上差异都不大,非常中心化。”

但在Nervos 联合创始人吕国宁看来,除了技术创新不足外,当前公链最大的瓶颈在于下一代的方案开发进度和市场预期的不协调。“2018 年我们看到 EOS 相对以太坊,将交易性能提升了两个数量级,引领了区块链游戏类应用的爆发。但是两个数量级的性能提升,还不足以支撑我们希望的繁荣的、有各类型 DAPP 的加密经济生态。”

吕国宁认为,目前在开发中的公链项目,目标都是确保更安全和更高性能去支撑更多的应用和用户,但各家采用的技术方向都不一样,能否实现这个目标需要时间和交付市场去验证。

DAPP应用遭遇困局

如果说公链上半场比拼的是底层技术,那么下半场,公链竞争的重心将会逐渐转移到应用生态建设上。谁的应用能够真正落地,谁的应用百花齐放,谁才能真正笑到最后。

万向区块链董事长肖风曾指出,公链的价值等于这条公链上所有 DApp 价值的总量。

但在2018年,公链在DAPP应用落地方面陷入了困局。不仅DAPP的日活用户少、交易量低,而且DAPP的类型也非常单一化和同质化。

互链脉搏查阅1月4日State of the Dapps平台统计数据发现,当前各条公链上共有2281个DAPP,而其中还存活的DAPP数量为1303个,存活率为57%,日活跃用户仅为6.3万。

从日活、交易量和交易额来看,EOS、波场和以太坊三大公链基本上囊括了市面上90%的DApp应用,其它如星云链、NEO和本体等日活和24h交易量都非常惨淡。

“公链DAPP应用做不起来根本原因还是在于用户没跟上,很多公链通过搞激励计划把DAPP的数量提升上去了,但是用户却没跟上。”蒲松涛博士表示,用户数量跟不上,就会导致DAPP的活跃度很小,公链的整个应用生态就形成不了。

在Aelf 创始人马昊伯看来,公链的用户入门门槛太高,既需要向公链支付费用,又不像微信,大家一看就会用。“区块链需要把一些类似 CPU 的概念隐藏在后台,比如如果是应用服务商直接向公链支付费用,那将会有效防止 DDoS 行为,而且对用户来说也更友好。”

目前,EOS、以太坊和波场等头部公链上运转的DAPP应用虽然相对活跃,但其大部分类型主要集中在游戏、博彩和交易所。

互链脉搏查阅Dapp.review网站1月4日的数据发现,以EOS为例,在其活跃度排名前30个DAPP中,博彩抽奖类DAPP高达20个。而以太坊的活跃度排名前30和DAPP中,游戏类和去中心化交易所占比超过73%,另外还有超过13%的DAPP为高风险的资金盘理财项目。

(1月4日以太坊DAPP活跃度前10名) 制图:互链脉搏 来源:Dapp.review

(1月4日EOS DAPP活跃度前10名) 制图:互链脉搏 来源:Dapp.review

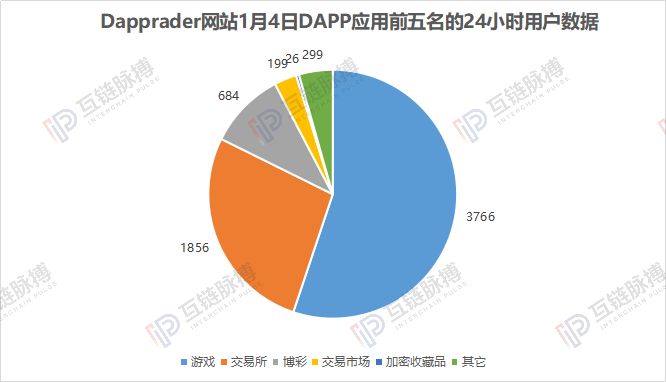

互链脉搏查阅Dapprader网站1月4日数据发现,在1631个Dapp中,博彩类项目有485个,游戏类项目有415个,交易所有68个,以上三类Dapp数量已占据总量的60%,其中24小时用户总量为11.5万。

而在博彩、游戏和交易所等所有类别DAPP的24小时用户前五名中,游戏类为3766,交易所类为1856,博彩类为684,其它类别为524。按此推算,博彩、游戏和交易所三大类DAPP的24小时用户量占据DAPP总量的比重高达92%。

制图:互链脉搏

这意味着,当前公链中的主流DAPP应用更加强调投机属性和利益导向,用户大多时候是基于获取某种经济利益而使用。而这带来的直接后果是,基于用户偏好,DAPP开发者也更加倾向于开发这类投机属性比较强的DAPP,从而加剧了产品同质化。

另一方面,一旦短线投机获利下降,大量用户会迅速转移阵地,那么相关的DAPP的生命周期也就快结束了,这也是主流公链不得不面对的一道难题——大多火爆的DAPP都是昙花一现,难以持续存活。

如2017年11月横空出世的加密猫(Cryptokitties),在创下近1.5万历史最高活跃用户量后,活跃用户数量一度下降了96%;再比如曾经风靡一时的DAPP Fomo3D,日流水曾过亿,但时至今日已无人问津。

2018年虽然被成为“公链元年”,但随着底层技术的逐渐成熟,公链的竞争将会转移到应用生态建设的竞争。倘若DAPP在公链上不能持久地应用落地,再好的技术和性能也只能在纸上谈兵。

蒲松涛认为,相较于2017年,各大公链的DAPP应用已经取得不错的进展,但要出现大规模的应用爆发,一两年内还非常困难。“关键问题是持有加密货币的用户太少了,DAPP的活跃非常依赖持有加密货币的用户,没有加密货币没法参与,所以公链只能慢慢去建立和完善生态建设。”

公链下半场:同一赛道的公链,世界不会超过三条

公链竞争,最为直接的表现是币价之争。随着今年11月份比特币暴跌,主流加密货币集体“闪崩“,公链市场急剧收缩,市值蒸发、项目裁员、主网上线延迟,公链的日子愈发难过。

“明年整体来看,市场会相对平稳一些,也会有一些公链上来,因为今年很多公链都处于蛰伏期,很多方向大家都在做尝试,包括隐私保护、跨链等等。“蒲松涛表示,至少明年以太坊会有大的升级,EOS目前也处于头部,它肯定会继续加强向生态建设方面做工作,波场的势头下半年也特别猛,明年这几家至少不会落伍。

实际上,按照不少公链的原先计划,今年下半年到2019年上半年,是大批公链主网上线的时间段,但今年二季度熊市来临,让大量已完成募资的公链猝不及防,由于市值大幅缩水,资金紧张,不少公链项目不得不削减成本,很多公链主网上线的时间也变得不明朗。

在原复星集团同浩资本总裁,ALLIVE基金会创始人刘琦开看来,未来通用型的公链将是极少数的,可能存在两三个垄断性的公链。“同一赛道的公链,世界不会超过三条,要么是自己成为这条垄断型的公链,要么融入别人的公链,几乎没有其他选择。”

而火币区块链研究院院长袁煜明则认为,未来的公链发展有两种可能,一是如果跨链技术发展成熟,那么就有可能出现成百上千条的公链通过跨链进行连接;另一种是如果没有跨链,那么就会出现一条比较大的综合类公链,或垂直行业的一条公链。