作者:Ivans

出品:陀螺财经

编者按:推特处境最为被动,因为推特对买主的需求更加迫切。

卖身,这可能是推特未来一年的议题。

2022年4月14日,埃隆·马斯克提议以430亿美元的价格收购社交媒体公司推特,此前他已通过26.4亿美元的价格收购了9.1%的推特股份。不过,随着近日马斯克的“悔婚”,这笔交易变得扑朔迷离。

如果其中一方违反交易协议,需支付10亿美元的违约金。但这10亿的数额显然不能让双方满意。

马斯克方面认为推特违反协议在先,没有采取足够的措施来揭示平台上广告机器人和虚假账户的真实数量,不愿支付,而推特方面显然更希望达成这笔440亿美元的交易,因为10亿美元对运营环境恶劣的推特而言犹如杯水车薪。

值得一提的是,收购方不乏加密货币机构的身影,若交易达成,则推特或被币圈全面收编,本次毁约是否与这些加密相关仍值得探讨。

在这场收购闹剧中,马斯克,推特,加密机构这多方有什么博弈之处?

收购推特的背景和过程

先回顾马斯克计划收购推特的背景和过程。

马斯克曾表示,他收购推特后的第一个计划就是将推特内容源排名算法进行开源,以确保公正性。同时他也表示已计划删除垃圾内容机器人,并要对所有真实的人类用户进行身份验证。同时他还是表示要在推特上增加一个“编辑”按钮,而且还计划要将推特公司位于旧金山的总部改造成无家可归者的收容所。前推特首席执行官杰克·多西发推文表示支持这一收购案,称“埃隆是我信任的唯一解决方案”。

4月4日,马斯克宣布已于3月14日以26.4亿美元的价格成功收购了推特公司9.1%的股份,成为该公司的第一大股东。消息公开后,推特公司的股价经历了首次公开募股以来的最大股价涨幅,盘中涨幅高达27%。

4月5日,推特公司邀请马斯克加入公司董事会,条件是禁止马斯克占股超过14.9%。最后马斯克决定不加入董事会。

4月14日,马斯克主动提出一项无约束力决议,提议以430亿美元的价格全资收购推特公司。

4月15日,推特董事会宣布启动“毒丸计划”,批准股东在恶意收购时购买额外的股份。计划于2023年4月14日前有效。

4月20日,马斯克表示已获得摩根士丹利、美国银行、巴克莱银行、三菱日联金融集团、法国兴业银行、瑞穗银行和法国巴黎银行465亿美元融资,计划进行要约收购,其中70亿为高级担保银行贷款、60亿为次级贷、125亿为马斯克个人保证金贷款、210亿为马斯克持有的特斯拉现金股权,通过变卖特斯拉股票或其他资产获得。

推特“水军”数量不符合收购要求,但不得不卖身

5月13日,马斯克宣布因需要等待推特提供有关数据确认其垃圾邮件账户以及虚假账户的占比不足5%,决定暂缓收购案,但同时在推特中表示仍然致力于收购案。

在马斯克看来,推特上的垃圾和虚假账户问题由来已久,他此前曾抱怨推特上制造垃圾内容的机器人账户。他还曾批评推特过快移除那些被指控违反其内容限制规定的账户。

关于“水军”问题, 推特方面在最新季度财报中曾承认,夸大了mDAU(mDAU即可变现活跃用户,主要用来向推特客户反映其的广告价值),且近3年内都没有被发现。

推特方面表示,过去1年报告的数字与真实数字之间的差异介于140万至190万人之间,略低于总数的1%。推特强调,经过内部审查后,本季虚假或垃圾邮件账户占其mDAU不到5%。

但是推特同时也坦承,并未对这一估计作独立的核查,而且垃圾及虚假账户的数量有可能更高。

这样自相矛盾的说法,推特方面更像是为强调公司符合收购方要求而说,至于其真实数据,或需与马斯克对簿公堂时拿出更多证据才能让人知悉。

目前为止,这笔收购要约仍未作废,推特方面表示仍致力推动以440亿美元价格完成交易。

从其财务状况来看,推特确实更需要这位金主来接手公司。

推特第一季度营收为12亿美元,略低于华尔街的预测,推特将其归咎于遭遇地缘局势影响。具体业务来看,推特当季广告收入11.1亿美元,环比下降22%,同比增长23%。订阅和其他收入总计9400万美元,同比下降31%,将出售广告子公司MoPub收入从去年同期收入中去除后,该板块收入同比下降5%。而2021全年推特营收为50.8亿美元,净亏损为2.2亿美元。若排除出售子公司MoPub的收益,推特实则上仍是亏损状态。

更值得一提的是,财报中推特表示公司将被私有化,本次财报发布后,推特不再召开业绩会,也不再提供财务指引。这或许是最后一份财报。若收购要约最终未能达成,推特则显得骑虎难下。

7月9日,根据马斯克方面的律师向证券监管机构提交的一封信,表示 马斯克正在终止收购协议,并声称这一决定的原因是推特多次违反条款。

根据信件内容表示,马斯克要求推特提供前8个季度的mDAU,和推特“使用的样本集和执行的计算”,用来确定垃圾和虚假账户占mDAU的比例低于5%,但是推特“未能或拒绝提供这些信息”,有时“忽略了马斯克先生的要求”,有时推特“说会给遵守请求,但是提供给马斯克先生不完整或不可用的信息”。

马斯克不久前在推特发起一个投票,说:“推特说有超过95%的用户是真实的、独特的人类。有人感觉到了吗?”他给出了两个选项,一个是笑哭了的表情,一个是机器人表情配文字:谁叫我?

以色列科技公司Cyabra得出结论,13.7%的Twitter资料是虚假账号。

讨价还价还是止损?

那么马斯克方面是如何考虑的?

有一种观点认为,马斯克是以推特的“水军”账户过多为理由,进一步压低收购的价格。因为马斯克在计划收购前,已表示过推特“水军”过多,也意味着他对于“水军”的问题已有一个基本认知,那就是这个数量或远不止5%,推特发布财报期间也曾间接承认这个事实。为此,保持垃圾邮件账户以及虚假账户的占比不足5%这样的指标,推特大概率难以达成。

杜兰大学法学院(Tulane Law School)公司治理教授Ann Lipton指出,马斯克与推特在垃圾账户问题上的分歧可能不会构成对该协议的重大违约,这意味着马斯克的说法在法律上经不起推敲。

美国哥伦比亚大学法学教授Eric Talley也指出,马斯克的论点“非常薄弱”,很可能在某种程度上是一种试图威胁、讨价还价的策略。诉讼将会是一个痛苦漫长的过程,双方考虑接受和解或降低交易价格是可能的。

第二种观点是因为宏观经济形势变差,马斯克确实要止损这笔交易。

一方面是提出收购后的6月,美联储宣布将基准利率上调75个基点至1.50%-1.75%区间,加息幅度为1994年以来最大。而且美联储方面表示,高度关注通胀风险,“坚决承诺”将通胀率恢复到2%,并重申认为持续加息是适当的。而美股市场对企业收益能否挺过这样的暴力加息期则十分存疑。

另一方面,马斯克自身对未来经济并不看好。他在去年12月曾发推表示,“预言宏观经济很有挑战,我的直觉是经济危机可能在2022年春季或夏季,但不迟于2023年”。

若马斯克的预言正确,结合美联储加息动态,近年的上市企业环境将十分严峻。440亿的收购来的推特大概率变成烫手山芋。为此,马斯克即使违约支付10亿美元,或是一个较好的止损结果。

本次收购是否与币圈相关?

作为加密货币的忠实支持者,马斯克在收购推特时也不忘叫上加密机构。

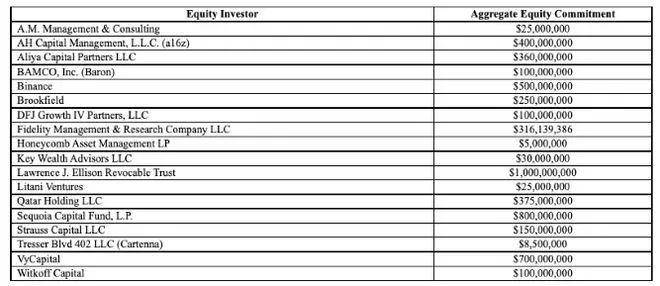

在马斯克向SEC提交了收购推特修订后的13-D文件中,披露了私有化收购财团名单,其中全球最大的加密交易平台币安(Binance)、顶级加密领域投资机构AH Capital Management, L.L.C. (a16z)等相关机构赫然在列。

在SEC披露的文件中,马斯克披露了目前已经承诺投资的18个股权投资者,总计71.39亿美元的股权资金,投资最多的为甲骨文CEO通过其信托基金Lawrence J. Ellison Revocable Trust出资的10亿美元。

此外,其中币安投资5亿美元,风险投资公司红杉投资8亿美元,富达投资3.16亿美元,a16z提供了4亿美元,风险投资机构Vy Capital投资7亿美元,还有马斯克本人均是加密货币领域的支持者。

不过,踏入5月后的整个币圈正处水逆期。Luna币的崩盘,三箭资本被清算等事件引发的多米诺骨牌效应,在币圈产生了持续的负面影响。特别是币安的赵长鹏,受加密货币市场大跌的影响,身家一度暴跌89.3%。

在币市不利的环境下,这些参与收购推特的加密投资方可能萌生退意,或期望进一步压低收购价格。因为即使加密公司全面掌握了推特的舆论阵地,也并不能改变币市低迷的状况,推特的价值并没有太大。

总结

买卖双方的法律之争即将拉开帷幕。虽然目前局势并不明朗,但可以肯定的是,10亿的违约金不能被双方接受。

从多方分析,推特处境最为被动,因为推特对买主的需求更加迫切,相比之下,马斯克等买家可以更为从容地进行谈判。所以对于推特来说,不管最终结果是收购告吹,还是低价被贱卖,都不是一个好结果。