作者:老雅痞

原文标题:《从LUNA到BlockFi,到底还有多少大机构要崩塌?》

自2022年5月开始,一片欣欣向荣的加密市场好像突然就冷却下来了。

之前的美好畅想一个个被打破,行业内的巨无霸也接连面临清算、衰亡的惨淡结局。就在这短短的一个月内,我们“有幸”见识到了LUNA崩盘、Celsius爆冷、三箭资本清算等爆炸性事件,然而这好像才是刚刚开始……

所以,今天我们就来盘点一下这些事件的前生今世,顺便来看一看,如今的加密市场是否还有其他潜藏的危机。

LUNA崩盘

说起这一切的起点,LUNA是不得不提的。

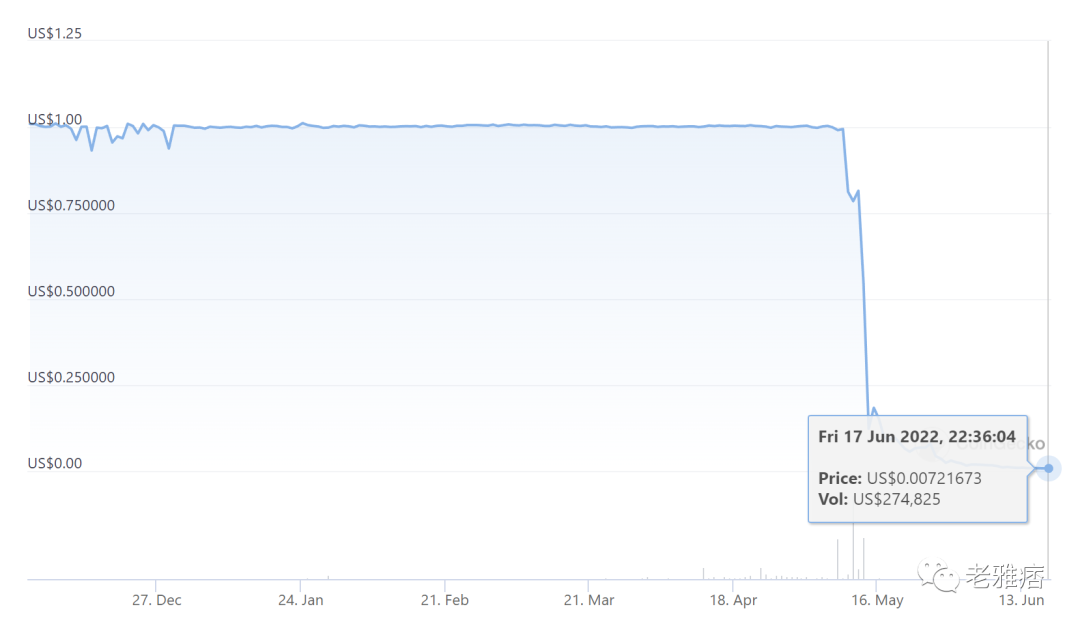

2022年5月10日,Terra生态系统的原生Token LUNA的价格出现崩盘式下跌,其价格一度跌至几近归零。而相较于LUNA的巨幅下跌,更令人惊恐的还是去中心化算法稳定币UST的脱钩。根据Coiogecko提供的数据显示,UST的价格目前也已将近归零。

虽然在价格上的表现上两者相差无几,但UST作为去中心化算法稳定币,本就视价格的稳定为根本。这次彻底的脱钩(甚至说是暴死),对于市场信心的打击无疑是极为沉重的。以至于造成了后续的一系列连锁反应。

而此次Terra生态出现极端行情的原因是复杂多样的,很多层面直至今天我们仍不得而知,但眼下有一些原因却也不难理出头绪。

1、稳定币设计在极端情况下的考验

Terra的这套双Token套利稳定币设计与典型的超额抵押要求,在加密市场遭遇剧烈波动时,极易发生的惨烈大规模清算事件。

此前,2021年的5.19大跌中UST就因为螺旋清算而出现了价格脱锚状况,甚至一度脱锚达10%以上。然而2020年的3.12事件中的ETH踩踏清算也验证了极端情况下最坏可能的巨大破坏性。而毫无疑问,此次UST事件的破环力和范围远超曾经的5.19以及3.12,其造成了无尽的连带崩坏。

2、UST市值与LUNA市值的倒挂风险

此前LUNA市值一直远高于UST市值,这就导致当LUNA下跌时一般会预留足够的清算空间,不至于出现资不抵债的极端情况,从而杜绝信心溃坝后的死亡踩踏出现。

但近半年来UST的流通量快速飙涨,截至5月9日已超过187亿美元,近30日增长超过11%。

这就处于一种十分尴尬的境地,当Luna与UST的流通市值在相当接近的情况下,如果LUNA的二级市场价格继续出现下跌,UST的流通市值可能就会超过Luna。

按对应价格计算,当Luna跌破55美元时,UST的流通市值就会超过Luna,很大概率将会带来市场极度恐慌的情绪,催生死亡螺旋。UST出逃情绪也会加剧踩踏的发生。

而不幸的是,这一切都在5月10日应验了。

3、美联储加息

从历史角度看,1994年和2000年的两次加息同2022年一样均为50BP,但两者却产生了截然不同的政策效果:前者成果实现了美国经济的软着陆,使经济保持健康增长;后者则刺破了股市泡沫,令美国经济陷入衰退。

1994年的50BP加息之所以成功,主要原因有二:一是预防式的前置加息;二是安稳的外部环境;而2000年加息之所以失败,主要原因除了美股泡沫当时已经相当大之外,还有2001年的911事件打破了美国本土安全的神话,动摇了市场的信心。

相较于1994年和2000年,2022年的宏观经济背景是动荡的,不确定性极高。美国通货膨胀早已高企,此时加息已非1994年的预防式加息,叠加新冠病毒以及俄乌战争的影响,股市泡沫较高。因此,本次加息目前出现了类似2000年那样的灾难性后果。某种意义上,Terra也成为了本次加息的牺牲品。

Celsius的流动性危机

所有类银行商业模式公司的破产,我们几乎都可以归结为流动性危机,而Celsius自然也不例外。通常的流动性危机包括以下几种情况:

1、坏账亏损问题

实际上,所有的银行都会产生坏账,这时在市场大环境下无法避免的问题。但通常只要不特别严重,未能伤筋动骨,就不会有很大的问题。而严重与否则需要看坏账的规模,最坏的情况就是资不抵债,巨额亏空。但在信用评级制度和风险管理措施较为完善的今天,一般也不太会出现这种情况(但也不排除特别情况)。

2、流动负债与非流动资产错配。

一般而言,负债端的期限较短,比如活期存款;而资产端的期限相对较长,比如长期贷款,这样才能获得更高的现金流收益,而两者之间利差其实就是对银行机构(或类银行公司)承担流动性风险的补偿。可一旦发生黑天鹅事件,就容易出现流动性短缺的问题,并导致资产的抛售和挤兑。

3、提款需求增加,流动性减少。

无论在链上还是链下,金融市场最核心的要素都是共识(或者说是信心)。哪怕是传统大型银行都不得不警惕挤兑的发生,因为任何银行都难免会存在流动性错配的问题。

而对于Celsius而言,很不幸,以上几点,它都有。

但此次事件的导火索还是要归结于UST的脱锚。据数据显示,Celsius曾在Anchor Protocol中注入5.35亿美元的资产,而LUNA事件却几乎未给Celsius造成损失。这意味着,Celsius在UST崩坏之前就已经脱身。而这个资金量无疑也加速了UST的崩盘。这种行为严重打击了市场的信心,从而也引发了公众对于Celsius的不信任。

因此,自UST脱锚开始,大量资金就开始加速撤离Celsius。5月6日至14日,Celsius就流失超过7.5亿美元的资金。

然而,屋漏偏逢连夜雨,Celsius此前两次被盗事件也被爆出且发酵。

1、在Stakehound上损失35000ETH

2021年6月22日,以太坊2.0质押解决方案公司Stakehound宣布丢失了代表客户存入的超过38000个ETH的私钥。后经链上地址分析,其中3.5万枚属于Celsius,而Celsius却一直隐瞒该事件。

2、BadgerDAO黑客攻击损失5000万美元

2021年12月,BadgerDAO遭黑客攻击,损失达1.203亿美元,经证实其中有超过5000万美元来自Celsius,包括约2100枚BTC和151枚ETH。

其实客观来说,仅仅这种体量的损失,还远远无法击溃Celsius的资产负债表。但Celsius的表现,好像显得过分吃力了。至于为什么,让我们看看一下几组数据。

2021年6月,Celsius Network宣布向比特币挖矿投资2亿美元,包括购买设备和收购Core Scientific的股份。

2021年11月,Celsius对比特币挖矿业务再次投资3亿美元,投资总额达到5亿美元。

2022年5月,Celsius旗下全资公司Celsius MiningLLC向美国证券交易委员会(SEC)秘密提交一份FormS-1(股票上市申请登记表)注册声明草案,开启上市之旅。

众所周知,矿业是重资产、支出高、回报慢的投资项目。如果投入大量资金(实际也少不了),短时间内是很难做到快速回笼的。而在当前动荡的市场环境中,Celsius投放大量资金于矿业,无疑太过自信,因此遭遇了流动性错配的问题。

除此之外,我们还需要聊聊Celsius的机制。Celsius允许用户随时赎回资产,但是很多资产并不具备流动性,所以如果大量储户挤兑,Celsius将无法满足赎回需求。

而面对挤兑冲击,Celsius则采取了一系列骚操作。其开发出“HODL Mode”,禁止用户提现,用户需要提交大量文件和申请才能解除该模式。这种手段看似给了Celsius反映的时间,但用户也不是傻子,这基本等同于告诉投资者“我们快顶不住了”,从而进一步加剧恐慌。

而为了应对提现的问题,获得流动性,一方面,Celsius大规模抛售BTC\ETH等资产,另一方面通过AAVE、Compound等DeFi协议抵押资产,借出USDC等Stablecoin。

截至6月14日,Celsius在AAVE有5.94亿美元的抵押品,其中超过4亿美元是stETH,共借出了3.06亿美元资产。在Compound上有超过4.41亿美元抵押品,负债为2.25亿美元。在Maker上,Celsius有5.46亿美元资产,2.79亿美元负债。

但即便是如此大规模的抵押借贷,依旧难以缓解Celsius面临的危机。stETH的脱锚以及ETH、BTC价格持续下跌,让其不得不增加资产抵押,同时不断的提现需求又会减少其流动资产,于是Celsius只得采取终极手段——禁止提现、交易和转账。

此举一出,Celsius毫无意外的成为了众矢之的。

回顾整个过程,我们不难发现Celsius踏入了一个可怕的恶性循环。

无法获得高收益——资金亏空——流动性错配——挤兑——抵押资产——价格下跌——补仓——继续下跌——继续挤兑……

最终陷入万劫不复只是时间问题罢了。

三箭之灾

2022年6月15日,Zhu Su的一条推特引爆了加密市场,该条推特称“我们正在与有关方面进行沟通,并致力于将问题解决。”

这句话乍一听没头没尾,实际上却是对市场上流传的关于三箭资本一系列负面消息的回应。其实早在6月14日,坊间就开始流传三箭资本疑似因市场暴跌出现运营和偿付问题。甚至有些人直言不讳“三箭资本爆仓了”。

据市场消息称,三箭资本与Deribit、BlockFi等机构合作贷款,当前已有4亿美元遭到清算,目前正在与相关单位处理后续关系。除此之外,三箭资本今日还传出许多未经确认的负面信息,例如遭客户指控挪用客户资产、正在濒临破产边缘等。

报导还称,在2022年初,三箭资本管理着超过100亿美元的巨额资产,但随着他们公司力捧的项目Avalanche、Polkadot和Ether等,随着Terra事件爆发后价格大跌,该公司已遭受到了重大的损失,其经营也陷入了困境。

而对于上述的负面信息,三箭资本均未做出明确回应。

三箭资本在过去的牛市中,是最活跃的资本之一。其参与了Luna基金会LFG并以BTC储备为Terra系统背书,且在过去半年中大量建仓ETH。

而在市场下行的趋势下,这些行为都在加剧外界对三箭的境况猜测。

综合多个信息源来看,三箭资本的关键资产亏损原因可能在于GBTC、stETH和Luna。

1、GBTC

根据公开资料,截至2020年年底,三箭资本是灰度GBTC的最大持仓者,持有5.6168%的GBTC份额,当时市值约为12.4亿美元。而这些仓位在如今却因为币价下跌、脱钩等因素严重缩水。

众所周知,GBTC是不支持赎回的,只能通过二级市场出售。因此,如果三箭资本计划补Margin call只能在二级大量抛售GBTC。

但比特币下跌可能还不是最严重的问题,更严重的是三箭资本似乎在利用杠杆购买比特币。据加密交易员degentrading在其社交网站披露,三箭资本与多个主流借贷平台(如BlockFi、Genesis、Nexo和Celsius等)均有借贷头寸。这意味着如果三箭资本被清算,其波及面将会极其广泛,加密市场或将再次遭受重大打击。

2、stETH

所谓“屋漏偏逢连夜雨”,GBTC危机爆发的同时,stETH也不闲着,近期也正在面临“脱锚”的危机。stETH最近的问题主要来源于循环借贷,。循环借贷的模式加之以流动性紧缺,让stETH的价格同ETH渐行渐远。

而三箭资本似乎就在利用循环借贷加杠杆,但市场下跌却使得其不得不进行大规模抛售。有链上数据显示,三箭资本正通过其拥有的每个账户和种子轮投资地址抛售stETH。

据交易员MoonOverload在社交网站上的总结,人们往往认为Celsius是最大的stETH倾销者,但事实也许并非如此。最大抛售来源极有可能是三箭资本。

两个机构的卖出时机是不同的,Celsius的大部分抛售集中在一周前,而三箭资本则抛售于近两天。MoonOverload认为这些抛售大多看起来像是要偿还他们的债务和借款。

3、Luna

至于LUNA(LUNC)就无需多言,很多观点认为LUNA的崩盘是三箭资本遭遇问题的重要原因。Terra研究论坛成员FatMan表示,三箭资本原本投资的5.596亿美元如今已经缩水为660美元。同时,LUNA崩盘的连锁反应也让三箭资本元气大伤。

仍在潜伏的危机——BlockFi

2022年6月17日早间,加密货币分析师Otteroooo于个人推特发布了一篇关于CeFi巨头BlockFi资金状况的详尽调查,其得出结论称BlockFi很有可能也将陷入流动性危机,原因是该平台已在Celsius、三箭资本、SEC罚款等一连串事件中损失巨额资金。

接下来,我们将介绍一下Otteroooo的调查结果。

1、Celsius爆冷的连带影响

在Celsius出现了流动性问题甚至面临重组之后,其他CeFi平台的用户也受到惊吓。在恐慌情绪驱使下,大量用户宁可放弃收益也要尽快从中心化平台中赎回自己的资产。

因此仅在一天事件,就有2000枚BTC和5000枚ETH流出BlockFi钱包。而对于BlockFi来说,这无疑将成为他们即将面临的最大挑战。

2、三箭资本的崩盘

三箭资本是加密领域规模最大的对冲基金之一,该平台却在几天之内陷入了存亡危机之中。三箭的联合创始人Su Zhu最近的声明是“我们正在与有关方面进行沟通,并全力致力于解决问题”,这基本可以理解为破产信号。

三箭资本的运作方式,通常是从一些规模较大的CeFi机构借入资金,然后再投向市场,简单来说就是用借来的钱去押注。当押注方向正确时,加杠杆的模式会极大地放大三箭资本的收益,但如果押注的方向出了错,问题也会急剧恶化。

但这也意味着,当三箭资本资不抵债时,它将无法再去偿还来自于CeFi机构的贷款,这就是BlockFi与三箭资本事件的联系。

而当被市场问及BlockFi是否曾放贷给三箭资本时,该机构是这么回应的:“我们的政策是不评论某个组织是否是BlockFi的客户。我们可以确认,我们在整个业务流动中一直保持着严格、谨慎和主动的风险管理方法,包括去管理任何单个客户可能带来的风险。”

这一句说了几乎等于没说的话,给人的感觉反而是在搪塞,甚至变相承认。

可以估计的是,如果BlockFi还不做出正面回应的话,该平台的信誉将随着传言而流失,用户也将被恐慌情绪所笼罩。

3、BlockFi的错误押注

抛开一些外部连带影响,BlockFi自己的市场判断也出现了错误。

BlockFi是GBTC的第二大持有机构(三箭是最大的),GBTC是一种由灰度发行的是一种名义上可与BTC一一对应的传统型金融产品,主要服务于传统金融行业的大资金。

依照现在1 BTC = 1.36 GBTC的价格计算,这里有着一个非常明显的套利机会,BTC持有者可以将自己的1 BTC换为1.36 GBTC,待二者恢复平价再换回,从而获取36%的币本位收益。

这一切听起来都很美好,只不过却有一个小问题,那就是GBTC的模式属于“貔貅盘”。由于GBTC是一种传统型金融产品,因此其会受到美国证券交易委员会(SEC)的监管,SEC只允许将BTC存入信托以换取GBTC,但不允许拿GBTC去赎回BTC,也就是说这是一条单行通道。

为了实现自由赎回的功能,GBTC必须变成为另一种形式的金融产品(现货ETF),对此灰度一直在对SEC进行游说,但截至目前没有任何进展。

因此,对于BlockFi来说,目前想要摆脱GBTC只有两条路,一是抛售GBTC,二是等待SEC的态度改变,把GBTC的定位调整为现货ETF,进而开放赎回。但显然这两条路都不太好走。

第一条路,由于GBTC有着很大的折价,现在出售只能拿回71%价值的BTC;

第二条路,如果BlockFi有充足的时间,这显然是个理想的选择,但在面临即将到来的流动性危机时,BlockFi却根本等不起,因为用户现在就想撤出资金,而不是去等一个根本看不到进展的事件。

所以摆在BlockFi面前的实际上只有一条路——抛售GBTC,但这么做意味着该平台将进一步损失用户资金。这种态势之下,BlockFi似乎也陷入了类似于Celsius的恶性循环。

4、SEC的罚款

今年,BlockFi因在未经注册的情况下向约60万名投资者兜售加密货币借贷产品,受到了SEC和32个州的指控,最终的结果是BlockFi同意支付1亿美元的罚金来化解诉讼。而这又是一笔相当大的资产损失。

就在前两天,BlockFi又宣布了将向爱荷华州支付另一笔数额为94.3万美元的和解金,有趣的是,BlockFi是用分期付款的方式来支付这笔小额罚款的。为什么这么大一家机构还需要分期付款呢?这不禁引人深思。

总结一下,现在的情况就是BlockFi的资金被困在了GBTC里,但又收不回对三箭资本的放贷(猜测),与SEC和解又花了1亿多美元,而大多数用户却又在急着撤资……确实是令人头疼的局面。

结语

今天我们这篇文章的体量是比较大的,对于近期关注度比较高的几个项目都梳理出了前因后果。而将几个事件整合起来看,其实我们不难发现他们之间是存在一条脉络的——即去泡沫化。

21年底加密市场总市值破3万亿;NFT市场在一年内斩获数百亿市值;DeFi2.0、GameFi、SocialFi、元宇宙等概念赛道层出不穷,野蛮生长……这一切都在昭示,如今的加密市场已经堆积了太多的泡沫,过去几年加密市场的发展可能确实太过跃进了。而这样的市场会存在一些结构性危机。

LUNA就在这种危机的爆发之下覆灭了,而LUNA的覆灭也开始让人们清醒,让共识动摇,让美梦破碎。于是,在市场大手的调控之下,加密世界开始了一场“去泡沫化运动”。

如我们所见,Celsius、三箭资本、BlockFi的危机也一个个呈现在我们眼前。而这或许还不是结束。

不过这一连串的事件也会在一定程度上加速熊市的进程,对整个市场来说,可能未必是坏事。