日本银行表示,CBDC可以消除现行银行的存在意义,非银行结算企业可能会扮演中介职能。但是日本舆论风向显示,日本银行4年的研究才进行到1.1阶段,根本不会全力以赴。

作者|毛利五郎

来源|链得得

上个月,日本银行公布了 CBDC 试水第一阶段的成果报告,表明日本央行数字货币实证试验的第一阶段完成。下一阶段,即概念验证第二阶段已经从 4 月底开始。这一阶段主要验证确保金融系统稳定所必需的功能,包括提高支付的便利性、设置持有量上限等,未来也会讨论系统设计维护最佳成本,甚至 CBDC 与法律制度的关系。

链得得为读者带来报告主要内容。

—1 —

日本非银行结算公司将取代银行?

开篇,日本银行就表示,“日本央行目前没有发行央行数字货币(CBDC)的计划”,并将足球踢给日本民众,日银称,“最终的发行与否交由国民来判断”。

报告表示,银行“是强有力的业界形态”,但是,在 CBDC 的发行流通方面,用户并不需要在银行开户。因此,日银未来将会讨论是否将职能转移,以非银行的结算公司为中介。第一阶段的试点实验中,同步进行理论和法规的探讨,主要围绕 4 点:央行和民营金融私企的合作分工;金融稳定体系的维护;隐私权维护;数字通货先关技术标准。

本次实验,是日本银行通过在公共云上构建一个简单的模型进行的,该模型具有与 CBDC 相关的三种设计模式。

模式一:账户式,中心化。中央银行管理所有用户、中介的账户余额、记录交易账本;

模式二:账户式,中心化。各中介管理用户的账户余额和记录交易的账本,但依旧是中心化的。

模式三:非账户式,代币化,使用发行 CBDC 时给出的代币 ID,直接记录发行 CBDC 的所有信息。

以上三种模式,都是中央银行或中介机构独立管理账户的“中央管理型”,主要使用区块链技术实现。

—2 —

一年走一步,2023 年的第三步还没决定走不走

关于日本银行的 “CBDC 三步走”,链得得在之前的文章中也提到过:2021 年 4 月,筹划了两年的央行数字货币落地试点开始,一年后完成;2022年4月开始完成第二阶段。

开始试点的 2021 年,日本银行主导召开了“日本 CBDC 官民联络协议会”,参会主要成员包括日本财务省、金融厅、日本银行,以及民间银行、支付企业等。该协议会主要负责相关民营企业和政府之间的信息共享,以及今后的方针政策事宜的讨论。也就是为下一步铺了路。

第三阶段是邀请企业级用户和普通消费者参与,也就是第三步才是真正的试点落地阶段。第二阶段的计划是一年以后的 2023 年 3 月结束,第三步走不走要看明年的实验结果。

—3 —

日本银行在全力以赴吗?

虽然俄乌冲突引起了世界经济的动荡,但是各国科技的发展并不会止步,链得得也曾经盘点过世界 CBDC 目前的发展状况。

对比下来,日本的 CBDC 经历了平平无奇的变化。从 2019 年日本银行宣布“我们已经注意到CBDC”到2020年公布CBDC实证试验的“三步走”计划,这三年以来,“宣言”多于行动。

—4 —

日本 CBDC 的会议们

新冠疫情丝毫不能消除日本人爱开会的特点。关于 CBDC 目前实证成果如链得得上述,总结一句话就是:“银行很重要,但是 CBDC 用户并不需要银行;日本银行无权自己决定发布与否,但日银已经做好准备。”

为了这么一句总结,日本银行和日本金融厅开了多少会呢?以下截图是日本银行的 CBDC 官方公布的会议和材料内容。

2021 年 7 月,日本金融厅也设立团队,并召开了“数字·去中心化金融研讨会”。

去年也开了四次会议,中期汇报书极为冗长。实际效果暂不评判。但是链得得在之前的文章中也提到,金融厅主要是组局的,卷来卷去还是几家巨头企业在说话。

—5 —

日本国民真的能下决断吗?

日本银行这次报告,非常日式的将绣球抛给了“国民”。日本银行表示,CBDC 到底要不要发行不是日本银行能决定的,会交由国民判断。从日本在线支付的现状来看,链得得并不认为日本国民会大力支持 CBDC 的发行。

从日本无现金开始大力推进的 2017 年到现在,也有 5 年了。日本的信用卡支付虽然一直占比较高,但是二维码支付和其他电子支付一直没有什么起色。可能会有了解日本的小伙伴要反驳,认为日本年轻人都在用line,所以 linepay 使用频率很高,PayPay 的撒币式推广,也让 Paypay 的市场占有率很高。

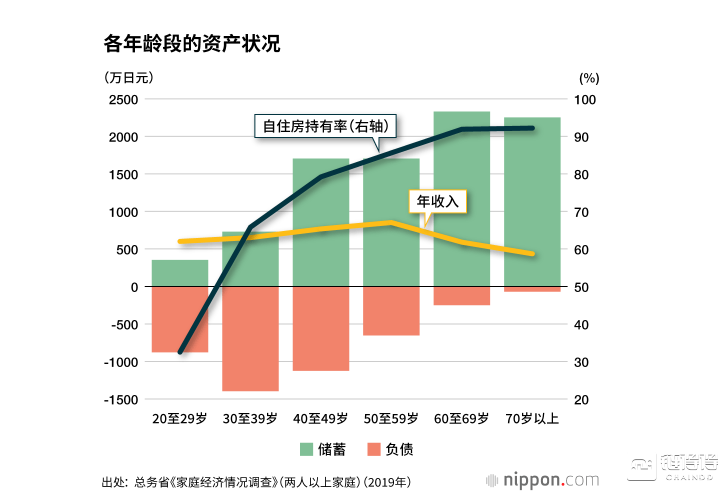

但是,日本有个十分特殊的状况是,日本中老年人群才是消费的主体,也是日本金融、保险、投资业界的主要使用群体。年轻人的频次再高,也无法说明普及率高的问题。以存款数据说明一下可能会比较直接,上个月日本总务省发布的 2021 年单身家庭以外的总家庭存款数据显示,日本 60-69 岁家庭净储蓄(储蓄-债务金额)为 2323 万日元,70岁 以上家庭为 2232 万日元,而 50 岁以下家庭,债务均超过储蓄。从日本 2019 年家庭存款和负债比例也能看出年轻人的财务状况,不到 40 岁的日本人能收支均衡就算有钱人了。

图片来自走进日本网站,数据来源于日本总务省《2019 年家庭经济状况调查》

而日本高龄和超高龄人群,在线支付的使用率极为低下,甚至智能手机的普及率都是十分低下的,几乎都还是翻盖手机。更别说去支持 CBDC 的进步了。