Meta、字节争抢高通,元宇宙撑起半导体的另一片天空?

来源:价值研究所

在高通CEO安蒙近期的一系列公开发言中,元宇宙的出现频率居高不下:分享和Meta、字节跳动的合作进程,谈论元宇宙商业化前景,以及对高通在该赛道的领先地位给予充分肯定。

安蒙之所以频繁为元宇宙造势,和高通下一阶段的发展战略息息相关。价值研究所在此前的报道中曾分析过,目前正是高通向营收多元化转型的关键时期。

最新财报显示,高通射频前端、汽车、VR/AR硬件等业务营收全面增长,物联网业务营收同比增速更是高达61%,达到17.2亿美元。在这些新业务之中,元宇宙一直是高通重点关注的对象。

然而,Meta、字节跳动和VR/AR芯片市场,远远不能满足高通的胃口。从安蒙的最新发言可以看出,高通的野心已经扩宽到物联网、AI人工智能等所有元宇宙相关赛道。

“高通的早期投资,已经让骁龙平台成为连接物理世界和数字世界的首选。”只不过,这熟悉的一幕,对于下游硬件设备生产商和半导体厂商——尤其是中国本土厂商来说,不见得是一件好事。

拿下Meta、字节跳动,高通的新财路稳不稳?

本周早些时候,高通CEO安蒙在接受媒体采访时谈到了高通和元宇宙玩家的最新合作计划。

“高通会继续和Meta、微软等元宇宙行业剧哦图保持现有合作伙伴关系,为其扩展XR业务提供硬件和软件支持,Meta是我们现阶段最大合作伙伴。此外,高通还和字节跳动建立了合作关系,将会为Tik Tok VR提供技术服务。”值得注意的是,考虑到如今依旧严峻的半导体产业链危机,已经高通十分紧张的产能,Meta、字节跳动对高通芯片的争夺或许会愈发激烈。

根据外媒的报道,从3月份开始,高通旗下芯片全系列设备及零部件交付日期已经延长至30周以上,CSR蓝牙音频芯片交付周期更是超过33周。

价值研究所在此前的报道《高通Q1业绩爆表!米OV叛逃、联发科进攻都不是事儿?》中也分析过, 目前正是高通向营收多元化转型的关键时期。

自从去年三季度以来,高通三分之一的营收都来自非手机业务,多元化转型初显成效。最新财报显示,高通射频前端、汽车、VR/AR硬件等业务营收全面增长,物联网业务营收同比增速更是高达61%,达到17.2亿美元。

在这些新业务之中,元宇宙一直是高通重点关注的对象,过去一段时间也是动作不断:

在MWC2022大会上,高通宣布注资1亿美元成立骁龙元宇宙基金,同时宣布和字节跳动达成合作协议的消息;今年1月份的CES国际消费电子展上,安蒙宣布将和微软联合开发下一代高能效、超轻AR眼镜的定制骁龙芯片,将全面应用于微软生态系统。至于元宇宙死忠Meta,更是高通现阶段最值得信赖的合作伙伴和头号大金主。

官方数据显示,Meta旗下的Reality Labs过去一个财年为元宇宙项目研发投入了100亿美元,今年一季度的投资也高达30亿美元。根据Meta方面提供的数据,目前最热销的Oculus Quest VR设备、Portal视频聊天设备和第一代AR智能眼镜RAY Ban Stories无一例外,全都采用高通的高性能芯片。

虽然Meta没有完全公开这些硬件设备的销售情况,但从多家第三方机构的统计和Meta、高通两家公司高层的言论中还是可以看到,Oculus Quest系列产品的销量非常可观。

Valve公司的Steam月度用户硬件调查结果显示,截止去年三季度,Meta在VR头显市场占有率超过35%,实现前FacebookCTO安德鲁·博斯沃茨定下的1000万部目标是板上钉钉。

考虑到销量最高的Oculus Quest 2 全系列都是采用高通 Snapdragon XR2 处理器,高通从Meta身上赚取的利润自然也不会是一笔小数目。

而且在Meta的Oculus Quest系列之外,目前市场上同样搭载高通XR2处理器的VR/AR硬件还有很多:爱奇艺在去年年底发布的奇遇Dream VR、字节旗下的PICO都搭载XR2处理器,联想的ThinkReality分体式AR眼镜则搭载骁龙XR1芯片。

赛迪研究院统计的数据显示,去年前三季度全球AR/VR行业总计完成248起融资和并购事件,融资总额达到407.1亿,几乎是2020年全年投融资总额的两倍。

随着赛道玩家的不断增加,AR/VR硬件出货量必然会持续上升,这给高通带来了源源不断的生意。据赛迪研究院预测,2024年全球VR/AR终端设备出货量有望达到7500万台,增长潜力巨大。

然而,Meta、微软、字节跳动、联想都还远远不能满足高通的胃口。 从安蒙的最新发言可以看出,高通想要得更多,元宇宙这个聚宝盆还有很多宝藏等着它们挖掘。

“我认为元宇宙是一个巨大的商业和投资机会,最好的情况还未到来。这真的是一个非常大的机会,就和智能手机一样大。”

不止VR/AR,元宇宙为半导体产业提供更多想象空间

距离元宇宙概念横空出世,已经过去一段时间,商业化落地场景进一步丰富,关联行业的发展前景也较此前更加清晰。在价值研究所看来, 元宇宙概念绝不止落地于VR/AR和游戏场景,在智能物联网、智慧城建、社交、内容服务等各个领域,都有广阔的应用前景。

这一点,同样可以从日趋火爆的一级融资市场得到体现。

去年4月份,Epic Games完成10亿美元新一轮融资,用于开发元宇宙相关业务,是元宇宙赛道最高融资纪录。此外,云计算服务公司海马云、虚拟社区平台小元世界、分布式芯片研发商Nano Labs等相关企业,都在过去一年顺利拿到新一轮融资。

纵观上述企业和行业,物联网是一个高频词,诸多科技巨头心心念念的万物互联和元宇宙,就像是一对适配度极高的“灵魂伴侣”。

在不久前发布的《2022年AIoT产业全景图谱》中,也列出了元宇宙和物联网在各个应用领域的结合情况:例如各类传感器企业为元宇宙提供物理接触的基础,诸如智能楼宇、智慧城市等基建领域,也已经在应用增强现实功能,向元宇宙的概念靠拢。

元宇宙在这些应用场景落地的过程中,半导体芯片的重要性不言而喻,高通过去一年也瞄准机会扩大自己的业务布局。

去年6月份,高通一口气发布了七款专门针对物联网设备的芯片,对准医疗、工业手持设备和数字标牌等领域。其中最受关注的,是支持多达 七个摄像头同时运行、能够提供每秒120帧高速编码和4K分辨率的QCS8250。

从性能中就能看出,高通为这些芯片注入了更高算力基础和AI技术,在安蒙的口中这就是通往“元宇宙的钥匙”。

除了加紧研发新产品之外,高通还通过各种收购和外部合作,扩大势力版图。

公开信息显示,过去一年高通先后将奥地利AR开发工具平台Wikitude、法国手势追踪和手势识别公司Clay AIR收归麾下,并且和华冠通讯、霍尼韦尔、斑马技术等物联网产业链上下游的重要企业达成合作关系。按照高通的规划,到2024年物联网相关业务营收将增长至90亿美元,较当前的17.2亿美元直接翻五倍。

当然,英伟达、英特尔、AMD、联发科等竞争对手也都对元宇宙这块肥肉虎视眈眈。 但到目前为止,这几个半导体巨头非常“默契”地绕开彼此腹地,形成明显的错位竞争。

联发科通过旗下子公司达发科技在蓝牙无线音频、交换器芯片等领域进行布局,虽然同样对准物联网市场,但涉猎范围远没有高通那么广。英伟达则在打造自己的元宇宙平台Omniverse和发力AI相关产品,凭借在GPU技术上的领先优势,英伟达也显得底气十足。

换句话说,高通正将VR/AR、物联网变成自己的下一个主场。 而且和智能手机市场不同的是,高通现在还不用担心苹果、三星这样的大客户“叛逃”。

归根结底,无论AR/VR还是物联网设备芯片,研发门槛都非常高。今年4月份,外媒报道称Meta已经暂停AR眼镜产品自研芯片计划,决定延续和高通的合作关系。这个内部代号为“Brasilia”的自研芯片计划,自动启动以来就困难重重,人才、资金、设备都成为这家科技巨头的绊脚石。

这也难怪高通CEO安蒙能公开表达自己的野心:

“高通的早期投资,已经让骁龙平台成为连接物理世界和数字世界的首选。”只不过,这熟悉的一幕,对于下游硬件设备生产商——尤其是国内正蓬勃发展的一众关联企业来说,不见得是一件好事。

元宇宙“新基建”赛道,本土企业不想再被卡脖子

在消费电子大红大紫的年代,高通、英伟达、AMD、英特尔等半导体巨头是行业绝对的统治者,也是笼罩在本土半导体厂商头顶的层层阴霾。

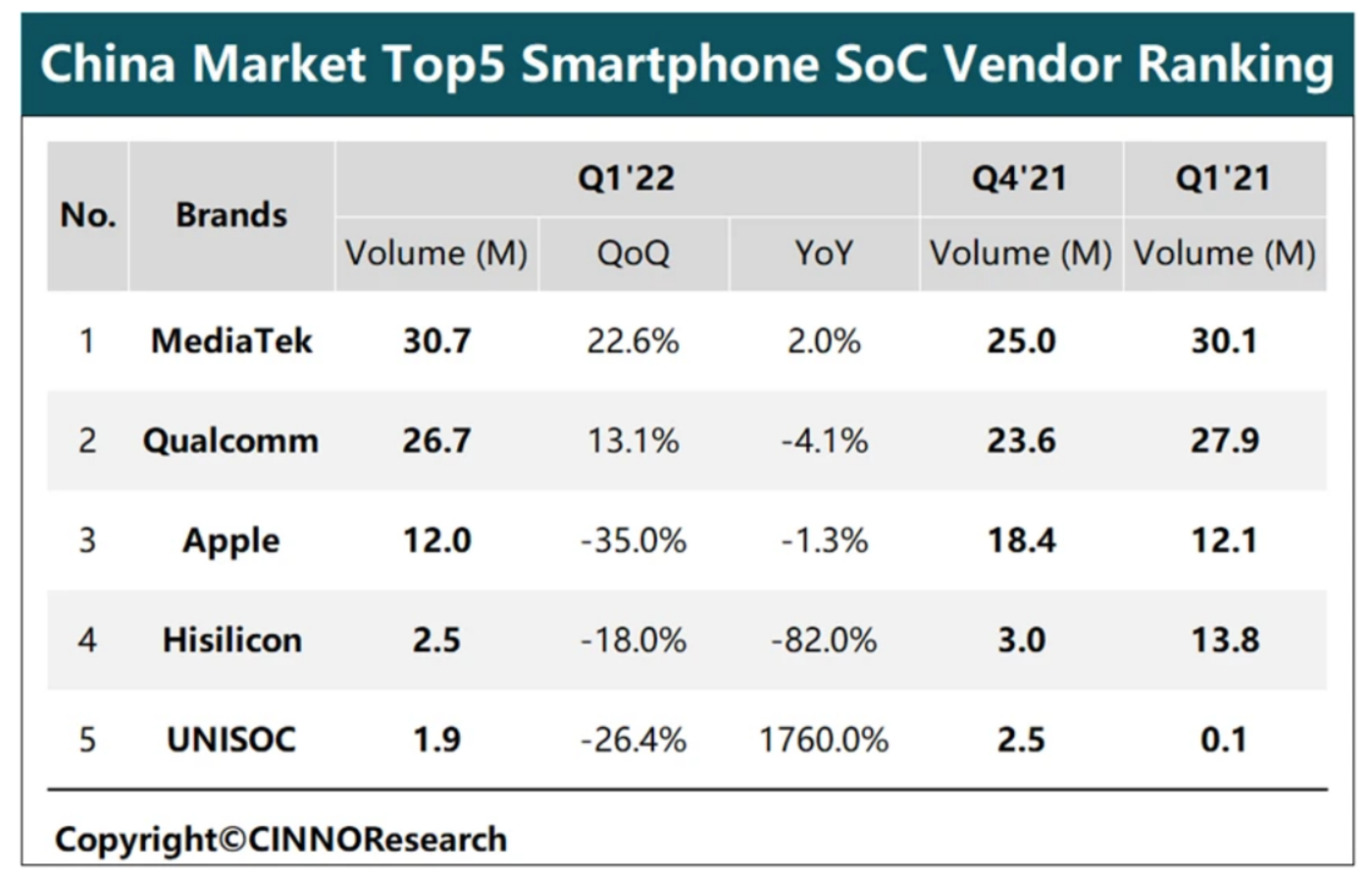

以最重要的智能手机市场为例,过去一年高通高端骁龙芯片出货量保持20%以上的同比增长,小米、OPPO、vivo、荣耀等中国手机厂商都需要高通大量供货。根据CINNO统计的数据,今年一季度高通占据中国智能手机SoC市场35.9%的份额,持续受制裁的华为海思市出货量同比暴跌82%,两者之间的差距越来越大。

(图片来自CINNO Research)

现在元宇宙风靡全球,高通再次走在半导体行业的前头。

中信建投证券统计的数据显示,目前市面上流行的VR终端硬件中,屏幕、储存和处理器成本占比最高,AR硬件则是光学显件和处理器占据大头,这几个领域的头部企业自然成为产业链的核心。

看到当前的强势表现,再联想到智能手机市场一直被高通卡脖子的经历,本土半导体、硬件厂商需要及时敲响警钟。

好在,国内厂商吸取了教训,早已开始着手布局。

在手机业务上处处受高通掣肘的小米,在今年年初接连投资了思坦科技、至格科技两家芯片初创企业。前者专注于Micro LED芯片研发,预计在2023年左右可以实现中小尺寸显示屏幕芯片量产;后者则是业内知名的衍射光波导镜片研发厂商,在小米之外还曾收获OPPO投资,并且成功打入OPPO VR/AR设备的供应链。

在已上市的本土半导体企业中,瑞芯微、乐鑫科技、博通集成、全志科技、景嘉微、炬芯科技都在布局元宇宙相关产业的芯片研发业务,瑞芯微的RK3288、炬芯科技的S900和S700都已经率先在VR设备中得到应用。

另一个好消息是,国家有关部门也在配合行业发展方向,出台一系列扶持政策,推动本土半导体厂商的进步。

在上海、武汉、合肥、无锡等地的政府工作报告中,元宇宙都占据了重要篇幅,将其视为未来数年的核心产业。武汉更是在报告中直接表明,要建设国家新一代人工智能创新发展试验区、打造小米科技园等五个数字经济产业园。

已经在中国移动通信联合会元宇宙产业委员会执行主任于佳宁在近期接受媒体采访时,曾点出元宇宙未来发展的重点——B端。

“无论中国还是其他国家,发展元宇宙的核心价值都在于产业价值。数字产业化是手段,产业数字化是目的,元宇宙最关键的应用场景是产业场景。”

在各个行业都强调向数字化转型、产业化升级的大背景下,有关部门自然会加大扶持力度,这对国内的半导体厂商来说,现在是天时地利兼备。

只不过上述本土半导体企业的实力,和世界顶尖水平相比还是有较大差距。行业越来越拥挤、巨头越来越重视,上升通道正在收窄,想冲破高通、英伟达们的封锁,留给它们的时间已经不多了。

写在最后

5月9日,Meta线下硬件商店正式在加州湾区开业,重点推介旗下的VR头显、智能眼镜Stories等产品。虽然这家线下店的SKU少得可怜,Meta投入的心思和成本可一点都不含糊。

项目负责人Martin Gilliard在接受CNET采访时表示,Meta在商店选址、空间设计上都十分费心,还为客户搭建了一个专属店内VR体验空间。

“我们希望将商店打造成类似家庭或工作场所的感觉,这样用户就能直观感受到自己在家里、在 办公室使用这些设备是什么样子。”从这一系列动态不难看出,元宇宙虽然很烧钱,Meta仍然没有放弃或减弱火力的意思。有Meta这样的大客户在背后开足水龙头,高通自然是乐享其成。

经过十多年的辉煌时期,消费电子产业走向衰退周期是无可避免的,高通也好,英特尔、AMD甚至目前风头最劲的英伟达也罢,都需要为未来做好充足准备。抢滩元宇宙,是这些半导体巨头共同的选择。

而在当初输在起跑线上,在整个消费电子时代都被高通猛卡脖子的本土半导体企业,如今也是开足马力、全力追赶。

我们只希望这一次,故事的结局能有所不同。