Coinbase Ventures:速览加密市场一季度进展

快览:

- 尽管市场低迷,但加密投资在第一季度仍然非常活跃。

- 在基础设施方面,我们在跨链解决方案和 DAO 工具中看到了很多的动向。新的 layer-1 仍在孵化中。

- 在以太坊上开发的 DeFi 原语正在扩展到更新的 L1,而 Polkadot 正在加速发展。

- NFT 项目专注于为该领域带来更多的实用性,Yuga Labs 在本季度掀起了巨大的浪潮。

- Axie Infinity 的崛起吸引了许多成功的传统游戏开发者在 Web3 上开发游戏,东南亚已经成为游戏的主力军。

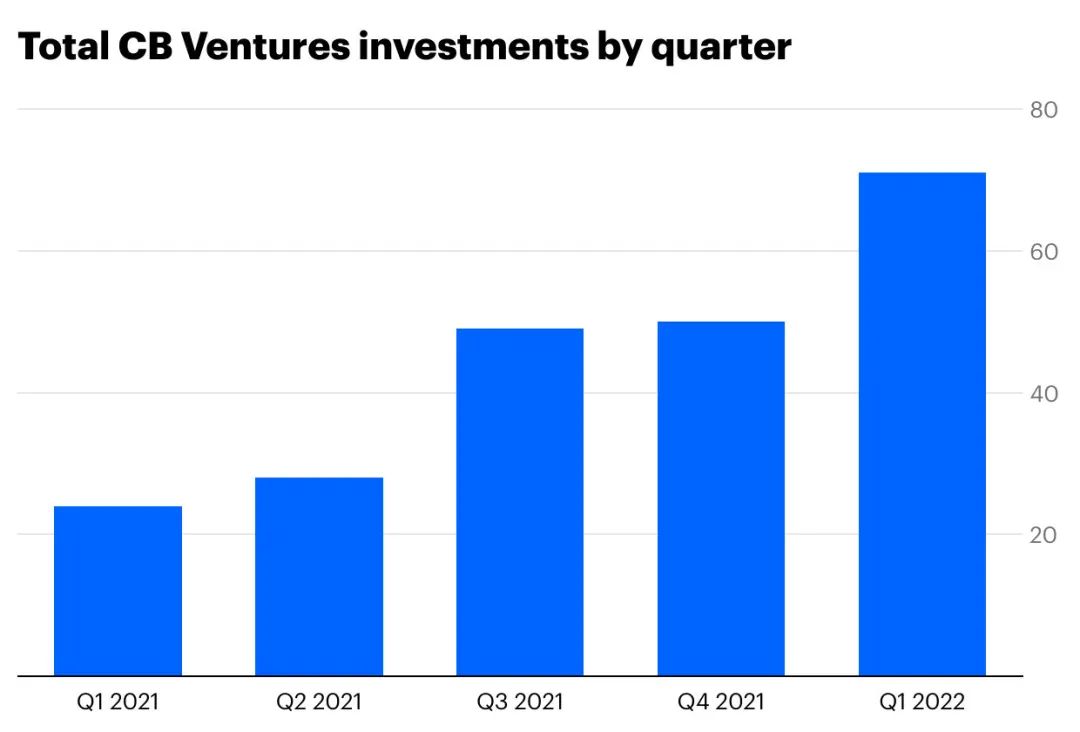

在 2021 年 11 月达到峰值后,本身流动性就强的加密货币市场进入了新的一年,并在第一季度或多或少地展示出停滞不前的状态。然而,私募市场仍保持着去年的火爆势头。

根据 The Block 的数据,2022 年第一季度,风险投资达到创纪录的 125 亿美元,这一数字已经连续增长了七个季度。但我们注意到,现在有放缓的迹象,特别是后期投资,这可能会在我们的第二季度活动中看到。

交易量反映了在该领域中正在不断涌现新公司和新项目。这得益于加密和 Web3 公司的低启动成本,也得益于开源代码和通过发行代币自助或自筹资金的能力。

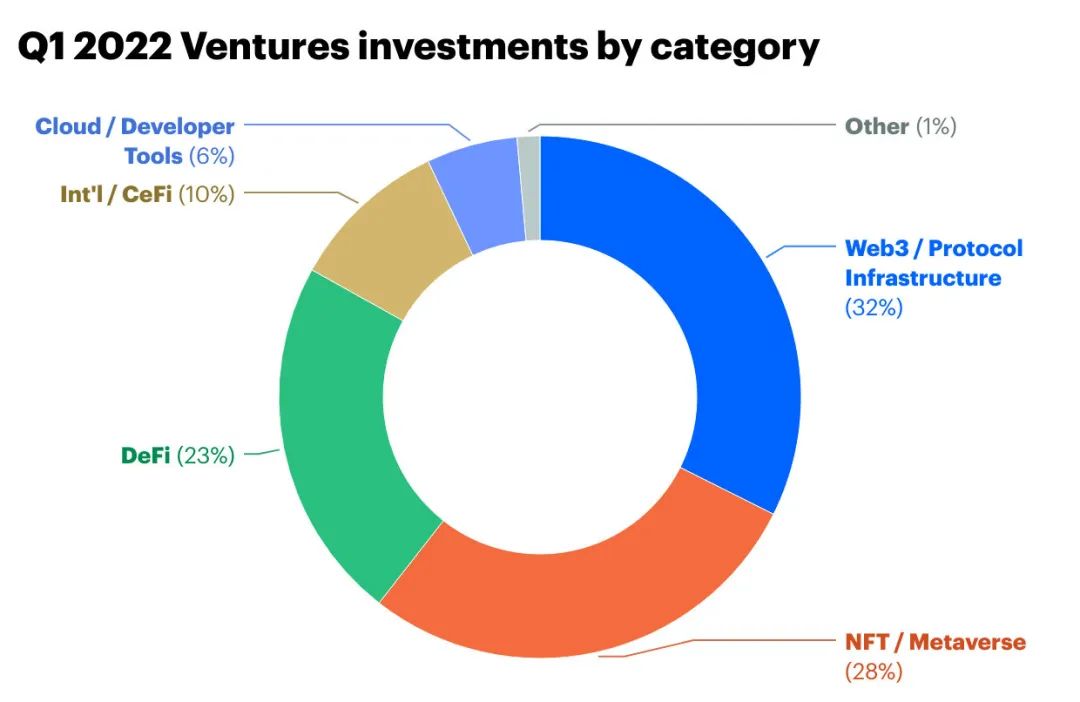

我们的投资分为六个类别。在这六个类别中,以下是我们在 2022 年第一季度的表现。

考虑到我们会在项目初期进行投资,这可以让我们看到行业在不久的将来会发生什么。接下来,让我们深入探讨第一季度中确定的一些趋势和主题。

跨链和 Web3 基础设施蓬勃发展

在加密货币的早期,比特币和以太坊占主导地位。随着近年来新的 1 层的上线,BTC/ETH 以外的生态系统已经呈现爆炸式增长,现在有 10 多个链托管价值超过 10 亿美元。

跨多个网络的价值在不断增长,使得一条链上的价值流向另一条链的需求越来越大。因此,我们将继续看到跨链基础设施的建设,以促进区块链之间的活动。

即使多链技术的未来得到了保证,我们仍在开发新的 L1。我们对 Aptos (来自前 Diem 员工的通用 L1)、Celestia (模块化区块链) 和 Subspace 的投资表明,该行业并没有在基层进行创新。这也引出了一个问题 —— 今天占主导地位的 L1 有一天会被取代吗?

还有很多的工具可以帮助 DAO 和 Web3 社区蓬勃发展。工资单(Diagonal、Zebec)、社交参与和网络(Taki、Backdrop、Bonfire)和商业(Rain)的解决方案都指向了一个在线社区可以更加无缝地进行协调的未来。

DeFi 的多链扩散

说到多链世界,我们在这些迅速发展的 L1 网络中看到了很多熟悉的模式。基本上,以太坊为生态系统繁荣设定了基调:AMM(Uniswap)、货币市场(Compound/Aave)、预言机(Chainlink)和收益聚合器(Yearn.Finance)等。

对于新兴的 L1 竞争,团队理解他们将需要那些相同的基本原语。因此,看到以太坊的 DeFi 构建块在 Solana、Avalanche、NEAR、Polkadot 等项目中体现也不足为奇。

例如,从我们第一季度的投资来看,NEAR 上的 Aurigami 和 Solana 上的 Solend 类似于 Compound。Solana 上的 Katana 和 Francium 类似于 Yearn.finance。Redstone 类似于 Chainlink,利用 Arweave 进行更便宜的存储,为更长尾代币和 NFT 数据馈送提供预言机服务。虽然这些项目类似于最初在以太坊创建的应用程序,但它们都进行了创新。

Polkadot

在第一季度特别活跃的是 Polkadot 生态系统。随着期待已久的 Polkadot 平行链于 2021 年底推出,我们看到了围绕 DOT 的势头。

我们可以在 Polkadot 上启动 L1 的网络。这些 L1 被称为平行链,都能够相互操作。随着平行链上线,Polkadot 现在能够托管用户应用程序。

NFT 扩展包

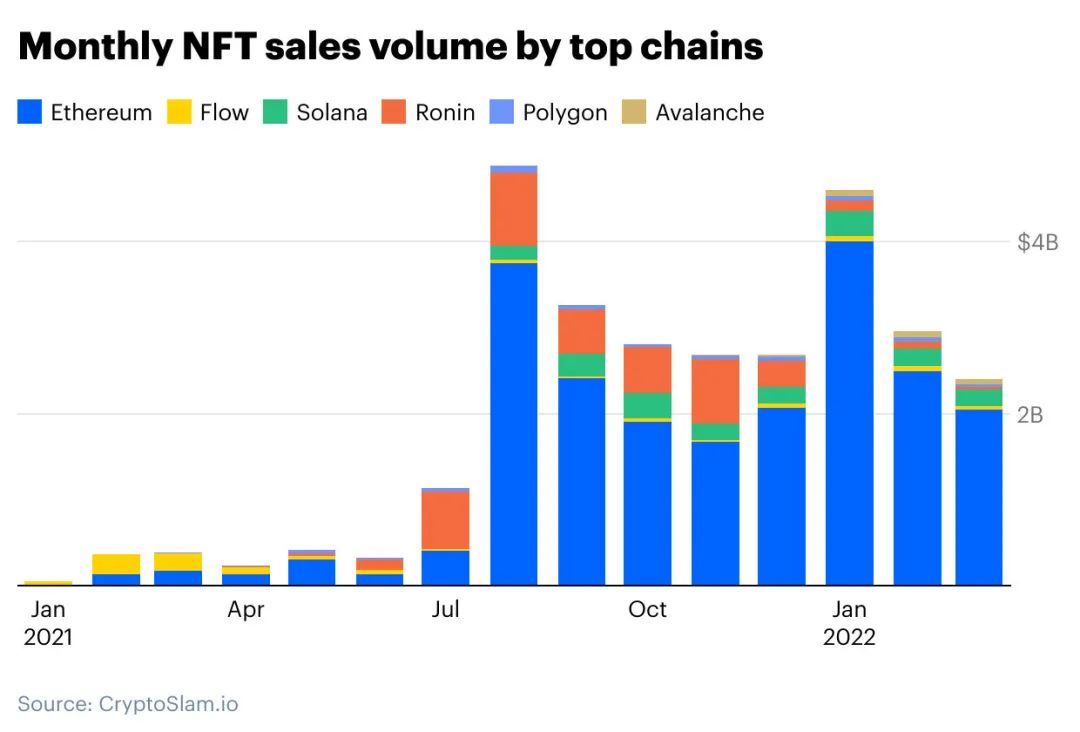

在经历了一个有突破性的夏天之后,NFT 的销量已经从早些时候的高点有所回落。然而,在表面之下,创新比以往任何时候都更具活力。

2021 年的 NFT 活动主要围绕简单的买卖 (又称翻转 jpeg),而下一波项目则围绕 NFT 构建实用程序。例如,NiftyApes 和 PawnFi 正努力为 NFT 的持有者带来流动性,让他们获得以 NFT 为抵押的贷款。像 Cymbal 这样的平台旨在围绕 NFT 所有权带来更多社区和社交功能。

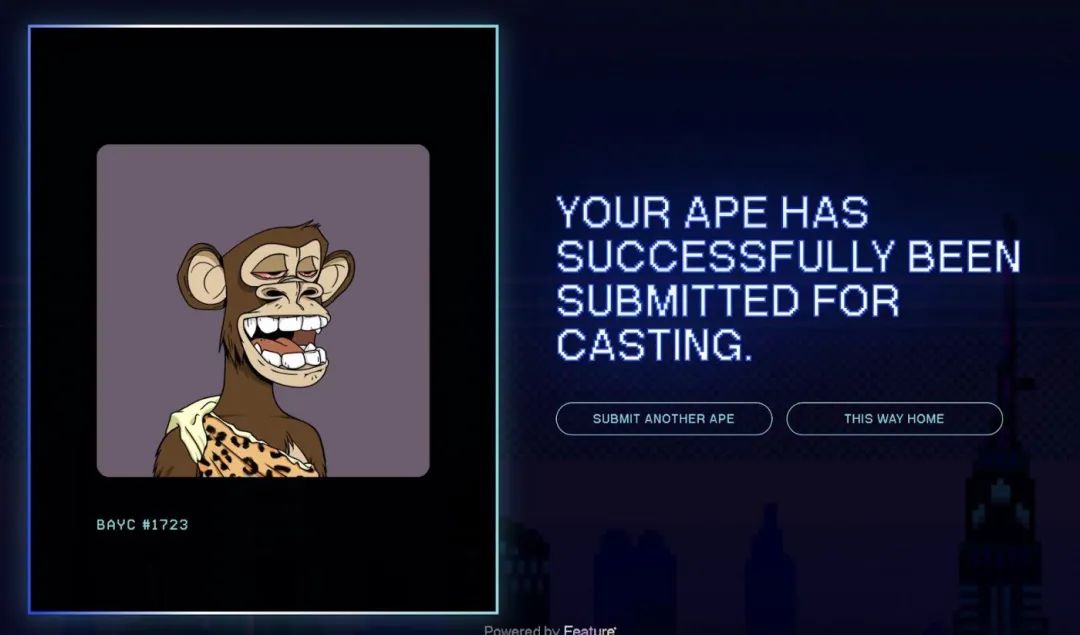

Bored Ape Yacht Club 背后的工作室 Yuga Labs 在本季度获得了 40 亿美元的估值,建立了一个 BAYC 品牌的元宇宙。接下来,他们获得了 NFT 集合 cryptopunk 和 Meebits 的 IP 产权。他们宣布开始 —— 电影三部曲,BAYC NFT 持有者可以提交他们的 NFT 以在电影中演员并获得许可费 —— 这是一个有趣的链上许可新实验。

GameFi 2.0

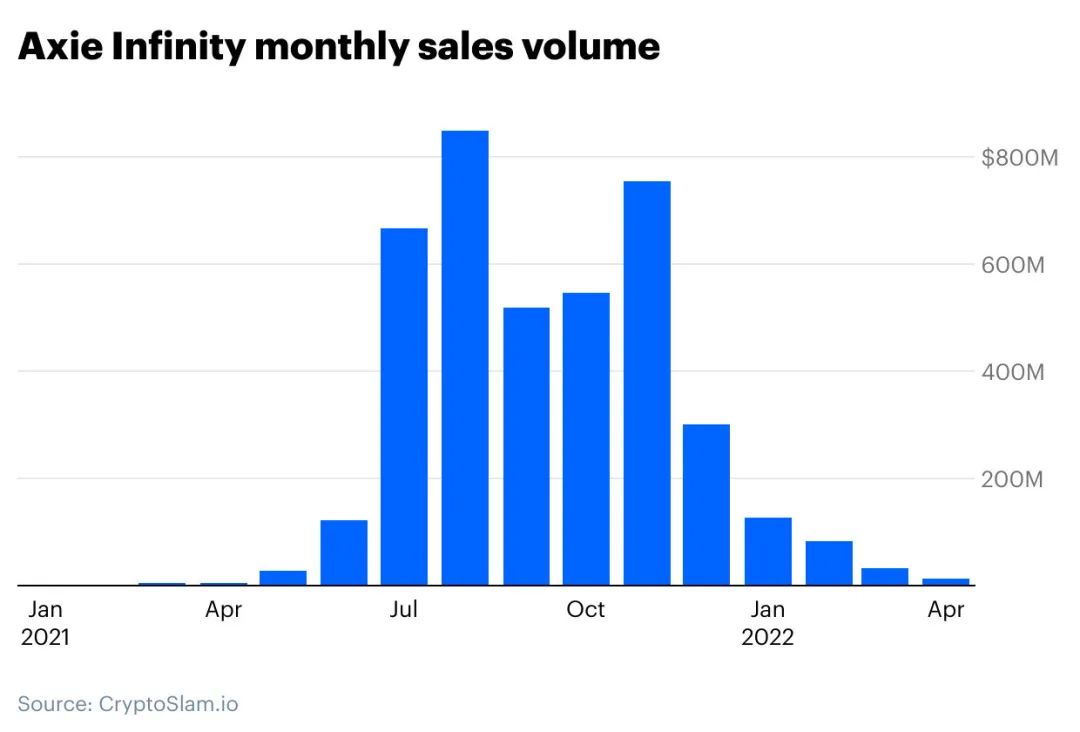

基于区块链的游戏在 2021 年因 Axie Infinity 的崛起而盛行。8 月份,Axie Infinity NFT 的销售额达到了惊人的 8.48 亿美元,之后急剧下降。(值得注意的是,尽管趋势发生了明显的逆转,并且出现了严重的黑客攻击,但在 3 月份,Axie 的 NFT 销售额仍然达到了 3000 万美元。)

Axie 的数十亿美元收益足以引起整个游戏世界的注意,从那时起,下一波基于区块链的游戏便悄然兴起。值得注意的是,许多团队都曾创造过非常成功的手机,网页和 AAA 游戏 (如 Clockwork Labs, Block Tackle, Summoners Arena, Third Time, Avalon)。

未来基于区块链的游戏将把加密的 NFT 注入到更熟悉的 Web2 游戏格式中 ——MMORPG、FPS、MOBA 等。其他 CBV 投资公司,如 Joyride,将使游戏开发者更容易的将加密 / NFT 整合到现有的游戏中。

目前,以菲律宾和越南等国家为首,东南亚正在将自己变成加密游戏世界的中心。我们对该地区的发展以及越南游戏协会和 CBV 投资组合公司 Ancient8 的发展感到特别兴奋。

展望

在不稳定的宏观形势下,许多加密货币投资者感到不安。更多时候,我们会被问及市场低迷将如何影响 CB Ventures 的活动。迄今为止,在加密和 Web3 领域,不乏高质量的企业家。然而,如果价格继续下跌,就像更广泛的风险投资领域 (季度环比下降 19%) 所观察到的那样,那么预期经济放缓也不是不合理的。不管怎样,我们的策略不会改变太多。

值得提醒的是,目前一些最成功的项目是在 2018/19 年熊市期间获得融资的。从这个角度来看,我们早期投资的项目包括 Compound、OpenSea、Polygon、Arweave、Starkware、Blockfi、NEAR 和 Messari 等。因此,我们将继续投资于高质量的创始人和推动行业发展的项目,而不考虑更广泛的市场状况。

值得重复的是,Web3 的可投资领域已经扩大了很多:DeFi、NFT、DAO、元宇宙和游戏都在 L1 中发展。然后是跨链基础设施,将所有东西缝合在一起,以及 L2 解决方案,以帮助所有东西规模化。更不用说还有其他上千种想法还没有出现。