Messari:Solana 稳定币协议 UXD 如何解决稳定币的三元悖论?

原作者:Dustin Teander、Anirudh Tiwari

原标题:《 UXD - Tackling the Stablecoin Trilemma 》

编译:泽祎,链捕手

稳定币是加密行业最重要的方面之一。在 CEX 和 DEX 上,所有主要交易对都以稳定币计价,稳定币的交易量通常都超过 BTC 和 ETH 的交易量。截至目前,稳定币是 DeFi 里借贷最多的资产,在Aave上借贷的USDC是ETH的27倍。在 Yearn 里,稳定币金库是最受欢迎的收益金库,而且,那些最受欢迎的衍生品交易几乎都是以稳定币作为抵押。

稳定币是整个 DeFi 世界的基石。

然而,各种稳定币之间存在着差异,每种稳定币的设计都存在着权衡,体现在三个方面:去中心化、稳定性和效率。三者构成了困扰稳定币设计的三难困境,因为其中一个方面的优化通常会导致另一个方面的退化。

具体而言,稳定币三难困境的含义是:

- 去中心化:该稳定币对中心化系统的依赖程度有多少?

- 稳定性:稳定币是否能保持价格锚定,而不会有太大变化?尤其在市场波动期间,那时对于稳定资产的需求量很大。

- 效率:需要多少资金来保障稳定币?需要的资金越多,效率越低,反之亦然。

稳定币主要分为三类:法币支持的稳定币(Fiat Stables)、超额抵押稳定币(Collateral Debt Position Stables,即CDP)和算法稳定币(Algo Stables)。

法币支持的稳定币由传统的中心化实体的相应法定美元(或其他货币)支持。例如,USDC 由相应的 TradFi 银行发行或销毁,这些银行负责维护托管的现金和现金等价物,以支持已发行的稳定币。

超额抵押稳定币由去中心化协议发行,这些协议接受抵押品并以稳定币的形式发行债务。支持 CDP 的抵押品通常超过发行的稳定币债务数量,以保护协议免受抵押代币价格波动的影响。总之,超额抵押稳定币由个人用户存放的抵押品支持。

算法稳定币具有最广泛的应用范围,每种算法稳定币具有明显不同的属性,依靠博弈论和机制系统的组合来确保代币的稳定性。

由于法币支持的稳定币需要一个可信赖的中心化合作伙伴,超额抵押稳定币需要超额资产作为抵押物,因此,算法稳定币为 DeFi 提供了解决稳定币三难困境的最佳机会,如果能有一种可扩展、去中心化和高效的稳定币。相比去年,去中心化市场对能解决三难困境并保持长期生存能力的稳定币的需求猛增。

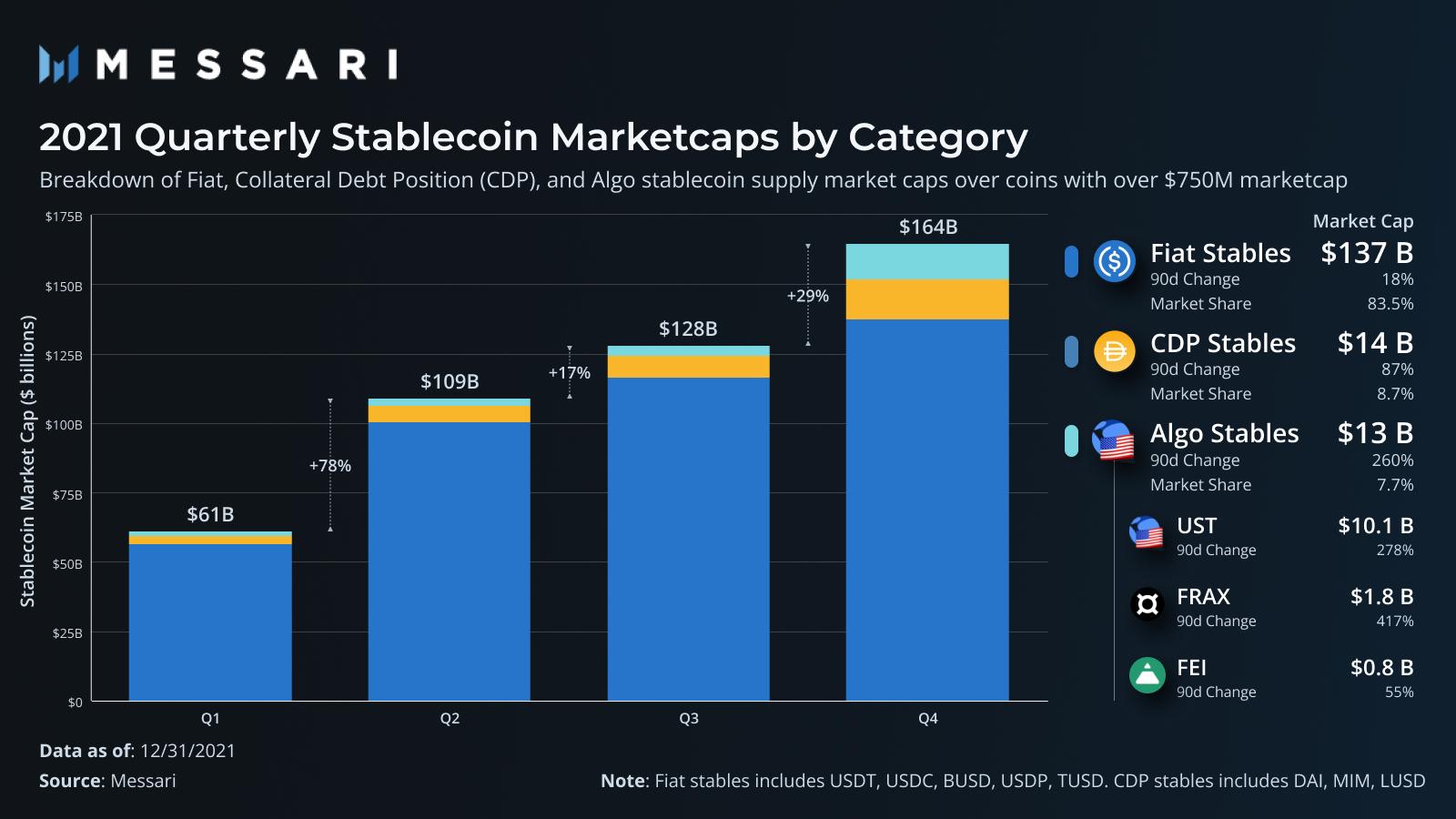

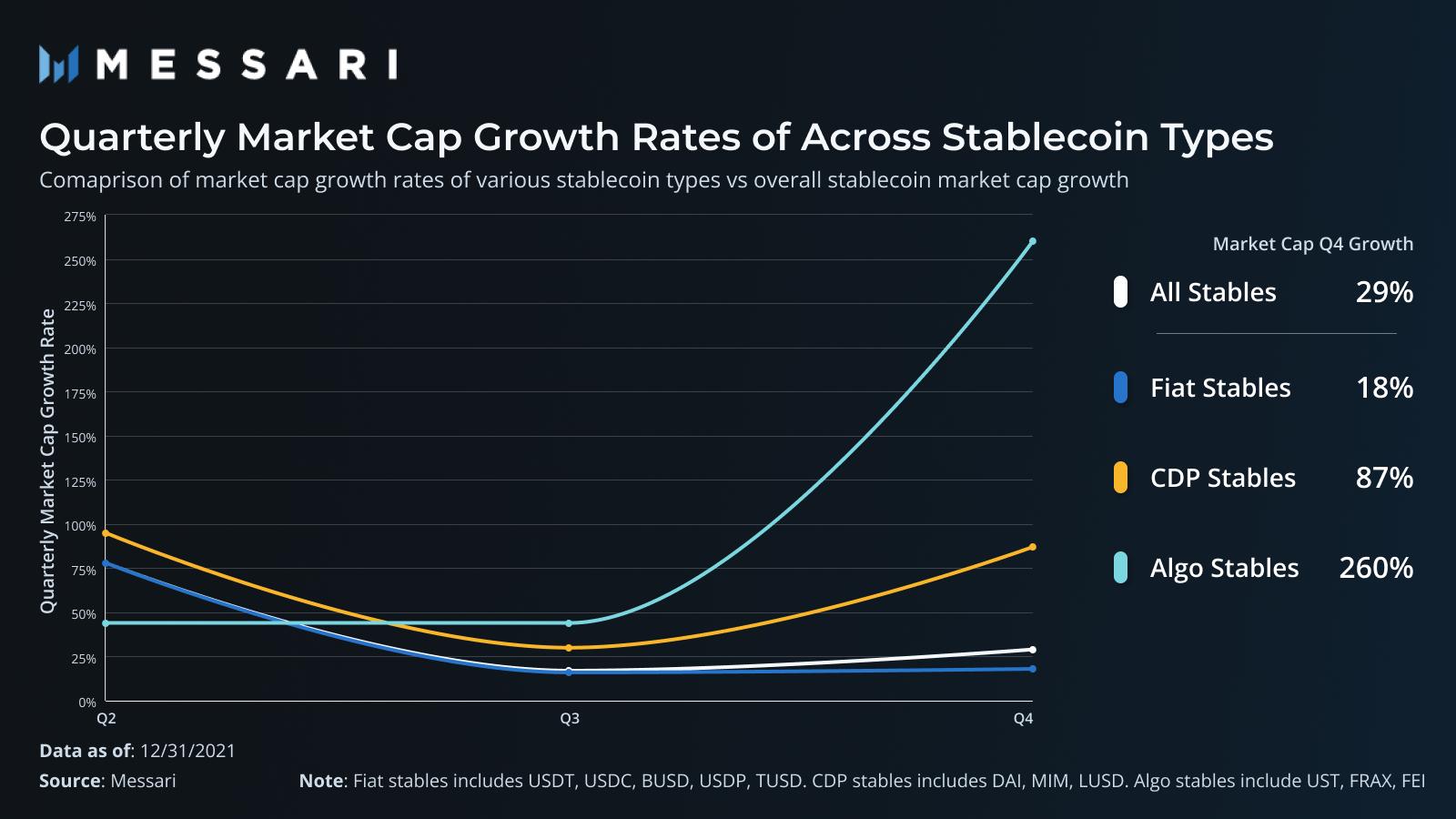

2021年第四季度,算法稳定币的市值增长了 260%,远远超过法币支持的稳定币和超额抵押稳定币,后两者的市值分别增长了 18% 和 87%。按照这个增速,算法稳定币将在今年第一季度超过超额抵押稳定币,成为第二大稳定币类别。

但是,法币支持的稳定币和算法稳定币的供应量存在明显差异,法币支持的稳定币的市值大约是超额抵押稳定币和算法稳定币的 10 倍。这种价值差距是算法稳定币的市场机会,更高效的可扩展性会在今年崭露头角。

目前,领先的算法稳定币有 UST、FRAX 和 FEI。每种都采用一种赎回机制,平衡供需力量,以维持稳定币价格的稳定。例如,UST 通过铸造或销毁 Luna 来换取 UST,这样当 UST 稳定币的交易价格超过锚定点时,Luna 可以以 1:1 美元的比率被销毁并兑换为 UST,出售以获取微薄利润。在这种情况下,供需力量会使 UST 价格更趋近于锚定点。这种机制确保了 UST 始终保持 1 美元的价格,使用 Luna 吸收了困扰稳定币的供需波动。

Frax 与 Luna 的赎回机制类似,但 FRAX 在算法上由浮动抵押因子进行抵押。抵押因子简单地定义了有多少美元价值的抵押品支持稳定币 FRAX。在抵押因子为 1 时,每 FRAX 储备金对应一美元。随着抵押因子的下降(通过设计以有效扩展),每个 FRAX 所需的抵押物就会减少。

赎回将从协议的抵押品池中净赚0.75美元,以及价值0.25美元的铸造FXS,每赎回一个 FRAX ,总价值为1美元。Frax 协议还采取了其他有助于协议稳定性的机制,在市场操作中利用抵押品,比如流动性准备金、投资或贷款,Frax把这些模块称作AMOs。

随着V2的发布,FEI 也部署了一个赎回机制,作为其算法稳定币的主要稳定力量。与FRAX不同,FEI 由其协议控制价值(PCV)储备超额抵押,该储备由多种资产组成,包括从DAI等稳定资产到 ETH 和以太坊 DeFi 代币等波动性资产。PCV既可以为FEI的1:1赎回提供资金,也可以在交易池中注入流动性,保证FEI可以进行大量交易。

由于PCV抵押品的波动性,FEI 可以从超额抵押转变为欠抵押,此时赎回将由新铸造的 Tribe 提供资金。赎回使 FEI 的供应相对于抵押品的比例至少为1:1的,同时还为 FEI 提供稳定机制,因为市场波动会影响抵押品和 FEI 的供需比率。

赎回是当前算法稳定币使用的关键稳定机制,采取以下一种或几种方法的组合:波动性抵押品 (FEI)、抵押不足 (FRAX) 或需要通过补充代币 (UST) 的波动性吸收机制。

算法稳定币需要这种机制,因为这些协议并没有一致的、有保证的 1:1 抵押品。为什么法币支持的稳定币不需要复杂的稳定机制?因为无论市场波动如何,每个稳定币都有 1:1 的现金资产支持。

那么,为什么算法稳定币不能在没有中心化现金支持的情况下,创建相同的保证支持呢?

UXD 稳定币

UXD 是最近推出的 Solana 原生稳定币协议。 UXD 旨在通过独特的算法设计来解决稳定币三难困境,它以 1:1 的比例支持类似稳定的资产,而不是依靠赎回方法来吸收波动性。

每个UXD代币都由一个采用Delta中性策略的永续衍生品头寸支持。

虽然听起来很复杂,但设计实际上相当简单。用户将SOL等抵押品存入协议,每存入1美元的SOL,就会收到1美元的UXD作为回报。然后,SOL被存入一个永续交易协议(Mango Markets)作为抵押品,然后以与存入的SOL相同的价值进行反向空头。因此,如果SOL的价格下跌-10%,存入的SOL抵押品将损失-10%的美元价值,然而,与此同时,空头头寸将获得+10%的美元价值,导致UXD的抵押品在美元方面的净移动为0。

相对于基础资产的净0%移动是Delta中性的定义。实际上,UXD协议模拟用稳定的资产作为抵押品,但用不稳定的资产,使其能够用去中心化资产1:1地支持每个UXD代币。

当用户希望将 UXD 兑换为抵押品时,这个过程是相反的。用户在协议上销毁UXD,作为回报,会收到准确美元价值的SOL或者他们选择的抵押代币。为了归还用户的SOL,协议在永续交易平台关闭SOL空头头寸,以换取所销毁的UXD的确切美元数额,释放的SOL抵押品被撤回到UXD协议,此时,它被返还给用户。

因此,UXD 的供应可以比 CDP 稳定币更快、更有效地扩展,因为它们需要比已发行的稳定币更多的美元价值抵押品。拥有1:1稳定资产支持的 UXD 应该更接近于法币支持的稳定币的稳定性,但有一个额外的好处,即去中心化和抗审查。与其他依靠赎回和二级代币来吸收波动性的算法稳定币相比,这种相同的稳定性属性是一个额外的优势。像这样的机制是非常复杂的,而且过去在高波动性的时候,也会出现断桩的情况。

针对稳定币三难困境构建 UXD 代币框架:

- 去中心化:UXD 利用去中心化资产形成稳定的美元头寸(Delta 中性),UXD 协议本身被设计为去中心化,其整体去中心化取决于它所利用的永续合约协议。

- 稳定性:UXD 中的抵押品传统上是不稳定的,但通过衍生品的合成稳定,重新创造了法币支持的稳定币的可靠性,而不依赖中央供应商。此外,该协议的设计依赖于抵押资产的 1:1 支持担保,而不是涉及非抵押资产(FXS 和 LUNA)的复杂赎回机制,后者只有很短的历史来对抗波动性。

- 效率:UXD 的比例是每1美元的抵押品存入1美元的 UXD,这比超额抵押稳定币的效率要高得多。虽然1:1的机制有利于稳定,但它的效率不如 FRAX 这样的浮动抵押因子稳定币,后者每1美元的稳定币可以有不到1美元的抵押物。足够大的永续市场是 UXD 可扩展性的主要制约因素,而不是抵押品。

为了使协议具有长期的生命力,需要一个收入来源来调整激励机制和资助增长。UXD协议不打算向用户收取费用,而是从永续交易所的一个组成部分——资金费率中吸收现金流。

永续交易平台的资金支付是由于交易所的交易者在交易代币的代表,而不是实际的代币。由于没有涉及实际的代币,永续交易所的市场价格可能会偏离该基础代币的真实市场价格。为了保持价格一致,引入了一种资金支付,其变化与交易不平衡相关。

如果永续交易所的交易者在多头方面的权重过高(这在加密货币中经常发生),那么资金支付将是正数,其中多头交易者向持有空头的交易者支付一定比例的费用。这种机制激励交易者采取交易中不受欢迎的一方,其效果是将永续合约交易平台的价格推回到真正的市场价格。

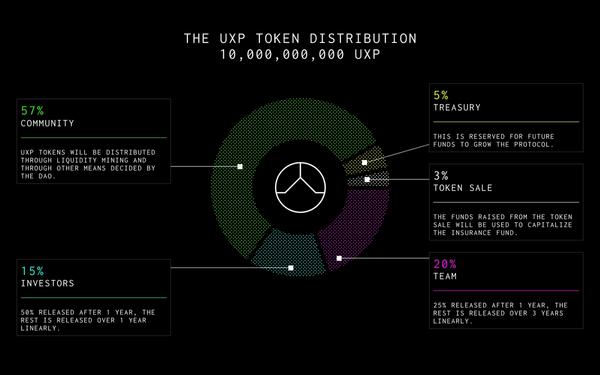

由于资金在历史上在加密货币市场上一直是正数,这意味着像 UXD 协议这样持有空头头寸的交易者将从持有多头头寸的交易者那里获得资金支付。然而,情况并非总是如此,当资金变成负数时,UXD 协议需要一个机制来支付资金付款,而不影响UXD持有人。为此,采用了一个保险基金,该基金在 UXP 代币的 IDO 销售中得到了充足的资金(5700万美元)。

总体而言,与许多稳定币项目一样,UXD 旨在推动稳定币的落地应用。应用案例主要是围绕金融用途,而不是投机或奖励工具。例如,以稳定币计价的债务推动了实际使用,因为借款人随后在交换中使用稳定币,并继续持有稳定币,因为他们的债务是以代币计价的。这推动了对深度货币市场池(借贷)和流动性AMM池(交换)的需求。产量较少的使用涉及到抵押和收益耕作,这推动了流动性,但最终是不稳定、短期伪装的采用。UXD 发布的路线图侧重于通过稳定币更多的应用来推动长期健康发展。

UXD 代币模型

UXD协议是由UXP代币来管理的。UXP在11月14日结束的公开IDO中发售,从3676名投资者那里筹集了超过5700万美元。在IDO中筹集的资金直接用于保险基金,该基金负责支持永续交易平台发生的任何负资金支付和协议漏洞。根据UXD文件,保险基金目前的规模将能够维持5亿美元的UXD一年的-11.4%的利息。管理保险基金是即将成立的UXP DAO的责任。

除了IDO资金,UXD还从著名的solana生态系统投资者Multicoin、Alameda Research、Defiance Capital、CMS Holdings、Solana Foundation、Mercurial Finance、Solana创始人Anatoly Yakavenko和Raj Gokal,以及Saber DEX创始人Dylan Macalinao那里筹集了300万美元的种子轮融资。

UXP持有人将是UXD DAO的唯一管理机构。因此,持有人负责管理保险基金并参与管理行动。潜在的管理举动可能包括增加新的交易所集成,添加新的抵押品类型,协议收入管理,以及对协议的总体改进。

UXD协议的收入来自两个主要来源。首先是由于永续交易所的空头头寸而产生的正向资金支付。加密货币中的资金历来都是正数,这意味着从长远来看,可以预期将UXD依靠这一收入来源作为现金收入的主要来源。

UXD协议的第二种收入形式是来自对保险基金的积极管理。对业务运营来说,保险基金通常是闲置的,只有在资金负增长的时候才会使用(短线交易员在perp交易所超重的长线)。为了提高资本效率,UXD将探索保险基金的资产管理策略。不过,最终将由UXP持有人来决定保险基金的管理。

针对协议的挑战

除了一般的智能合约风险之外,像 UXD 这样的协议还面临着一些关键的挑战领域,不仅要发挥作用,而且要有效地扩展到稳定币协议所需的规模。

永续市场规模 ——目前,Solana永续交易协议的未平仓利息约为3000万美元,而Mango所有L1代币市场的未平仓利息为1700万美元,Drift Protocol为1100万美元。稳定币的市值需要近10亿美元才能被认为是成功的,并被认为具有足够的流动性,可以广泛地使用。

为了让UXD达到显著的采用水平,Solana 永续交易交易协议的市场活动量需要大幅扩展。在目前的永续市场规模下,UXD几乎肯定会使交易所的资金费率为负值,因为它将造成头寸向空方的不平衡。然而,这将吸引更多的交易者对更便宜的资金借贷费率进行交易,所以这里有一个自我参照的游戏规则,可以同时扩大UXD和Solana的永续合约市场。

负资金费率 ——同样,当永续交易所的资金费率变成负数时,就需要UXD协议本身来支付。通常情况下,由于对资产多头的需求大得多,加密货币的融资率是正数,在这种情况下,UXD协议将通过交易者向其支付资金来赚取额外的钱。然而,如果UXD的规模超过了交易所的OI,那么确实存在着资金被驱动为负数的可能性,协议将被支付。

为了应对这种可能性,在保险基金中储存了足够的资金,以覆盖负资金期(历史上这种情况并不长)。在万一保险基金在支付资金时被耗尽的情况下,额外的UXP将被拍卖以补充保险基金。即使在这种不太可能的情况下,保险基金也不会通过资金支付迅速耗尽(没有闪电般的崩溃,只是在已知时间段内相当可预测的支付),因此UXD持有人几乎总是能够赎回抵押品。

退出流动性 ——与交易所规模有关,需要有足够的反向流动性,以便UXD解除其空头头寸。根据设计,每次用户将抵押品存入协议时,UXD都会建立空头头寸,但当UXD持有人希望用稳定币交换他们的抵押品时,空头头寸需要被解除,抵押品需要被归还。要做到这一点,交易所需要有流动性(用户或做市商),愿意以所需规模向UXD协议出售代币。这种风险在市场波动的时候更普遍。

财务管理 ——UXD作为一个协议的设计不是为了从UXD用户那里赚钱,而是以管理其抵押品(正资金费率)和保险基金的方式。由于保险基金被部署在资产管理战略中,其好处显然是基金规模的资本增值。然而,反过来说,有引入的风险,基金受到的风险需要被考虑到。这不是一个很大的问题,因为据推测,该基金将被部署在低风险战略中,唯一值得注意的风险是智能合约风险。

UXD供应和需求 ——每个稳定币都会受到需求波动的影响,这可能会使价格偏离基准线。重要的是协议通过赎回机制吸收价格波动的能力,以保持挂钩或用户对未来赎回能力的信心(法币稳定币)。UXD提供了这两种途径,但作为一个成长中的稳定币,它仍然受到风险的影响——特别是在其早期阶段,当集中的UXD数量比UXD的供应量大时,会经历更多的波动压力。

展望未来

UXD为稳定币的发展提供了一个独特的解决方案。随着Solana继续建立其DeFi生态系统,拥有真正去中心化的原生稳定币将大大有利于整个生态系统。市场对这种类型的解决方案的需求正在迅速增加,不仅是在Solana,而且在整个DeFi,因为项目和用户都在寻找没有中心化风险的稳定资产,并使生态系统协同受益。UXD有可能通过催化交易成本的降低和提供足够的稳定流动性,推动Solana已经繁荣的衍生品市场进入新的领域。