从传统投资到加密市场DeFi掘金 投资者们的正确方式

巨鲸伯克希尔,散户望尘莫及

伯克希尔的诞生

1956 年,时年二十六岁的沃伦·巴菲特成立了一家投资合伙企业,以收购中小企业和入股大型企业。1965 年,该合伙企业获得了伯克希尔哈撒韦股份有限公司 (Berkshire Hathaway Inc.) 的控制权,当时这还是一家上市的纺织品制造商。巴菲特的合伙企业迅速解散,并将伯克希尔的股权分配给合伙人。伯克希尔自此开始收购各类业务,涉足保险、制造、金融和传媒。截至 2015 年,其投资回报大大超过了道琼斯工业平均指数或标准普尔 500 指数等市场基准。从 1965 年到 2015 年,道琼斯指数上涨了 18 倍,而伯克希尔则增长了 12000 倍,复合年增长率达到 21%,是标普指数的两倍。

尽管从合伙企业转变为有限公司形式,但巴菲特始终在伯克希尔内部保持着 合伙人意识 。这些精神遗产反映在伯克希尔「股东手册」陈述的十五条原则中的第一条:「虽然我们的形式是有限公司制,但我们的态度是合伙人制。」 以巴菲特和芒格为中心的这只巨鲸横扫资本市场, 尽管有大批投资者试图模仿巴菲特的投资理念,但很少有人仿效伯克希尔的企业实践。 在众多机构投资者的拥簇中伯克希尔一再变得更壮大。

价值投资的优美曲线

伯克希尔投资的实践方式充满着主动性,利用敏感的商业嗅觉主动出击,时刻保持着发现价值标的职业素养,这让在投资的过程中总能先人一步碰到好的企业,这其中的企业不乏我们熟悉可口可乐、Apple、美国银行等等。并且通过「价值」投资最终获得了相当丰厚的回报。

仅仅持有可口可乐的这一项举措就足以震撼一般投资机构。1988 年,巴菲特买入可口可乐股票 5.93 亿美元,1989 年,又大幅增持到 10.24 亿美元,1994 年继续增持,总投资达到 12.99 亿美元,此后持股至今,这么多年来丝毫没有变动。这种大手笔让人叹为观止。当然伯克希尔的每一笔投资都是符合长曲线增长趋势。

散户们的焦虑

伯克希尔的战绩或者说巴菲特的魅力让人们都想用手中的一切筹码去换取更多筹码,人们都想赚取更多。但是站在个人立场而言,我们不得不坦言这样的门槛势必将我们挡在了门外,伯克希尔即使有再高的投资回报率,也都是进入了机构投资者的口袋,跟散户确实也不相干!所以个人投资者如何才能选择一个好的投资方式呢?

灰度基金的新酒旧瓶

一脚华尔街一脚加密货币

在开始介绍灰度之前,我们首先需要了解一下 Digital Currency Group(以下简称 DCG)这家创始人自称加密世界的伯克希尔•哈撒韦的加密巨鲸。其规模早已突破百亿美金,背后有多家传统资本巨头的身影,包括万事达卡、贝恩资本、加拿大帝国商业银行和纽约人寿保险等。DCG 先后在加密行业创下了卓越的战绩,投资了包括全球最大交易平台 Coinbase、元宇宙概念龙头 Decentraland 等等,旗下的灰度投资(Grayscale)、CoinDesk 和 Genesis 更是尤为出名,今天暂且不谈后两者。

只进不出单边上涨

从运作模式来说,我们可以把灰度的信托基金理解为一只 ETF,但其在 2014 年被 SEC 查处了,所以从那之后灰度以 SEC 不会审核通过为由故意停掉了「赎回」功能,再也不争取,这就导致这个 ETF 成为了一个以 比特币 为首的多只加密货币只进不出的一个多币种加密资金池,而投资人冲进去的数字货币没有任何渠道可以取回,只能拿着灰度给的信托在 OTC 市场兑现,所以灰度基金的持币量只会单边上涨。 这也就是为什么灰度信托的价格一直有溢价现象。

散户依旧无门

灰度信托截至目前持有共 13 个币种,依次都是 BTC 、ETH、LINK、FIL、 MANA 等细分赛道的龙头项目,虽然让投资者省去了归零风险的顾虑,但是在可选择的权力上依然缺少多样性,虽然灰度是加密货币信托,但其过于中心化的管理和巴菲特的伯克希尔是一样的,与此同时灰度基金的大门也并没有对个人投资者敞开,如同伯克希尔一样是机构投资者们的温床,依旧让一些个人投资者望而却步。这种用旧瓶子装新酒的方式并没有得到一点改善,所以关于个人投资的方式灰度基金似乎也没有给到一个比较好的答案!

以 DEIFI 入局,TokeMak 并不理想

开创新入场方式

回顾加密市场,DeFi 可以说是这轮牛市的一个激发点,Yearn 平台让 BTC 的故事重新上演了一遍。时至今日,人们可能喜欢用 DeFi1.0、DeFi2.0 或者 DeFi3.0 这些带有数字级别的词汇去界定 DeFi 的发展进程,而这不是最重要的,重要的是 DeFi 一直在发展,现如今结合 DAO 的治理方案成为热门的发展方向之一。

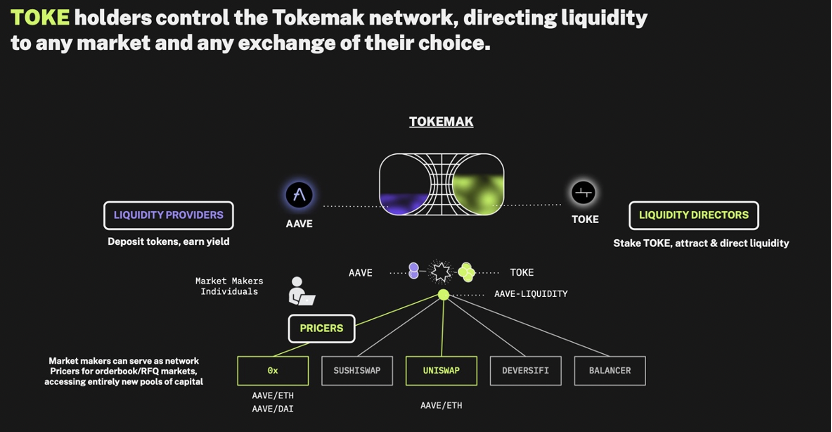

迭代了流动性挖矿的资产储备池 TokeMak 首次提出并运用了 DAO TO DAO 的治理模式,TokeMak 的运作模式针对每个单一流动性资产创建一个反应堆(资产池),反应堆主要由两个角色组成,流动性提供者和流动性引导者。

以例为证

举个例子,以下是 TokeMak 和 AAVE 创建的反应堆:

左边是流动性提供者 (LP,Liquidity Providers):将单一资产存入 Token 反应堆获得相应的 tassets 凭证,以确保退出时,可以 1:1 换回存入的资产。流动性提供期间,反应堆资产对外提供流动性所获取的非 TOKEToken 收益,将直接存入 Tokemak 协议中,由 Tokemak DAO(Toke 持有人组成) 进行管理。流动性提供者只获得 Toke 奖励。

右边是流动性引导者 (LD:Liquidity Directors):利用质押的 TOKE 来控制指定反应堆中流动性资产的去向。他们将自己的 TOKE 质押到给定的反应堆中,并将该质押权作为投票权,将流动性引导至他们选择的 Dex。

当前这个反应堆可引导的去中心化交易平台包括 Uniswap ,Sushiswap,Banlancer,Deversifi。流动性引导者也会获得 Toke 奖励。如此一来无论是从入场方式和可选性上 TokeMak 极大的给予了投资者们最高的权限,与此同时在收益方式上也让之前的主动收益转变成了被动收益,这一步确实除了机构投资者也让个人投资者看到了一些希望。

缺少支撑

如果仔细的通过 TokeMak 整个「投资」步骤来看,不管是流动性提供者还是流动性引导者最终的的收益全部来自于 TokeMak 的平台 Token,这时候我们就有疑虑了,假设 TokeMak 的平台币不值钱,用户大量流失(包含机构和个人用户),TokeMak 就只有被淘汰的结果。如果假设成真,投资者又将何去何存呢?

取百家之长的 BlackHoleDAO

优越的协议机制

BlackHoleDAO 在 DeFi3.0 基础之上构建了一套全新的标准化模型,BlackHole DAO 销毁机制借鉴传统股票市场拆分与合并原理解决了市场高通胀与通缩之间的不平衡问题。而且在新机制里推出鉴于 DAOs 的信用借贷服务。可以简单的理解成一个资产管理公司服务协议,在这个协议里面包含拆分和合并功能,基于协议本身又做了无抵押信用贷服务。我们可以看作是类似于银行的借贷业务。

无通胀风险

BlackHoleDAO 同时巧妙的运用了 Olympus 中的 stake 和 bond 原理,并且进行了升级。为了解决 Olympus 原来的高通胀问题,BlackHoleDAO 在确定 Token 总量的前提下启用了通缩机制,在被动性收益的同时,让原先的通胀问题也迎刃而解。

资管 DAOs 化

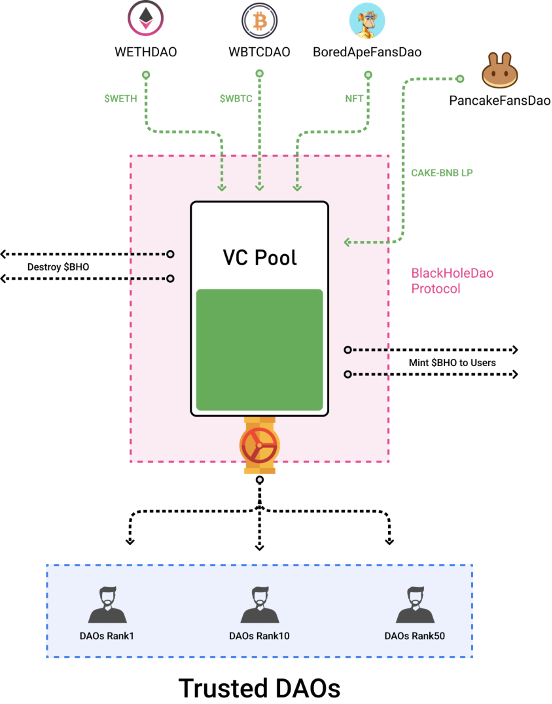

BlackHoleDAO Protocol 是由国库来支撑,其中智能合约衔接了 VC Pool 和 Donation Pool,VC Pool 支持多个币种来投资,其中一部分用于销毁流动性池中的 BHO(BlackHole DAO 通证),另外一部分用于 DAOs 投资成功之后的信用贷,而 Donation Pool 接受投资机构、DAOs 团队即个人 BUSD 直接投资,最终按照 2 倍 BUSD 进行回报,反过来 Transaction Fee Pool 为 Donation Pool、DAOs 社区、Black Hole Reactor 提供了运作保障。

BlackHoleDAO 最值得一提的 VC 池,我们可以理解成购买 Bond 的另一种方式,只是 VC 池只接受非 Stablecoin、NFT、流动性 LP 等有价值凭证,VC 池上线的的 Token、NFT、流动性 LP,是通过各 DAOs 社区提案的币种进行投票,通过就可以上线。

强化支撑性的股票 (BHO)

其中,流动性 LP 会在在 VC 池达到一定数量资产之后,将拿出一定比例的不同 Token 的进行组 LP,然后给像 Curve、Compound、Aave 等这样的头部产品提供流动性和 LP 借贷服务,获取的收益将全部进入 VC 池,用来支撑股票 (BHO) 的流通价值。

能被选入 VC 池的 Token 都需要经过 DAOs 社区的严格审核和筛选才可以通过,这样可防止恶意的行为对潜在的资产造成长尾流失效应,进而避免了股票 (BHO) 出现缩水和通胀,这里似乎感觉有一种去中心化灰度基金的意思,同时在面对个人投资者时更为友好。优良的沉淀资产势必会支撑 BlackHoleDAO Protocol 协议的股票 (BHO) 走出一个稳步上涨的优美曲线,这是毋庸置疑的。到此,我们似乎清晰的看到了一个能够满足多种投资用户的解决方案。

总结

BlackHoleDAO 更像是去中心化的伯克希尔公司,所有用户投入数字资产换取 BHO(类似股票),靠资产增值,为 BHO 提供价值支撑。而数字资产的发展趋势是高速向上的。BHO 汇聚了几乎所有品类的数字资产,被动式的管理这些资产。

全观以上 4 者之间的区别:

对比以上的投资范式,从巴菲特的伯克希尔到灰度基金再到 DeFi 的投资演化方式可以说是出现了很大的更迭,而这个过程不能忽视的一点就是对于投资用户的兼容方式越来越包容。

投资方式的发展让我们能够给各种用户提供适合他们自己的投资方案,而起初的主动性收益也逐渐变成了被动性收益,若是今天有人需要我去推荐一个适合他们的投资方式,我想 BlackHole DAO 能给你想要的。

原文来源:BlackHoleDAO