那些陨落在熊市中的加密新星

Mar. 2022, Grace

Data Source: Footprint Analytics

区块链 中的新项目层出不穷,虽然是一片蓝海但成功的仍然是少数。曾经,那些热度高涨红极一时的项目,如今大多都已在热度散去后沦为海浪里的一小朵微弱浪花。但虽败犹荣,即便“陨落”,他们也依然给了后来者许多启发。

本文就来盘点一下那些在 2018 年的熊市中未能登顶的新星。从代币 Network Bitcoin Cash 和 ETH ereum Classic, 到 公链 NEO 和 EOS 以及平台 Internet Comouter。

(一)Bitcoin Cash

Bitcoin Cash ,BCH,即 比特币 现金。既是支付网络又是 加密货币 。截至 3 月 9 日,加密货币排行榜上市值第 27 位的加密货币。诞生于 2017 年 8 月,是 Bitcoin 区块链的硬分叉。在 2017 年 12 月 23 日达成历史最高的成就,单个 BCH 价值 3,923 美元。其价格大体上与 BTC 维持相似的波动。

Bitcoin Cash 分叉时为了提高 BTC 的 1M 的区块上限,时至今日已经达成到了最高 32MB 的区块。每秒处理的交易远比 BTC 更多。交易费用也比 BTC 要低。 但从市值上来说 Bitcoin Cash 始终不能战胜 BTC。

-

Why it didn't work

BCH 延续 中本聪 的愿景,在点对点支持系统上深耕。通常作为支付手段,如跨国转账等。BTC 则往价值储存工具的道路持续发展,现已成为数字黄金,支付的功能逐渐淡化。这两者功能所对应的价值天然有存在差距,BCH 暂无法超越 BTC是定位所限。

探究 BCH 自 2018 年熊市以来迟迟未能成功的原因,除了本身的定位之外,还受到美联储加息,缩减资产负债表,美股下跌的影响。错过了最佳超越 BTC 的时机。

随着新一轮熊市的即将到来,以及政治因素的影响,BTC 的可能迎来一波新的下行压力。BCH 作为点对点支付手段,可能存在更大的流通支付的需求,许多人认为其将成为下一个大事件,就像现在人们对 Sonala 的看法一样。

(二)Ethereum Classic

BTC 硬分叉出 BCH,作为常与 BTC 一同提及的 ETH 也有自己的姊妹, Ethereum Classic 。即便是一个兼具 ETH 技术和 BTC 理念的网络,亦迟迟未能撼动 Ethereum 的江湖地位。

Ethereum 的硬分叉发生在 2016 年 7 月,为追回 TheDAO 被黑客窃取的资产,创始人 Vitalik Buterin( V神 )提出硬分叉设想,最终 Ethereum 分叉成为 Ethereum 和 Ethereum Classic。

Ethereum Classic 简称 ETC ,位列加密货币排行榜市值 34 位。在分叉中维持了原有 Ethereum 的愿景和理念,去中心化程度和社区自主的更高,但算力支持仅有 15%。如今无论的 token price 还是生态应用,都远不及 Ethereum。

-

Why it didn't work

从硬分叉伊始,原 Ethereum 的创始人和团队出走,支持并主导了现在的 Ethereum。而 Ethereum Classic 则由新团队接手。

从支持者来看,Ethereum 分叉时的支持算力达到 85%,支持者远多于 Ethereum Classic,需求也比 Etheremu Classic 更高。

从生态完整来看,Ethereum 已经成为公链 TVL 之首,而部署在 Ethereum Classic 上项目却不多。

是以,多方面来看,即便 Ethereum Classic 是当初更为坚持去中心化理念和社区自主治理的一方,也最终没能成为区块链世界的一方诸侯。

(三)NEO

NEO ,原 AntShares,于 2014 年由达鸿飞和张铮文及团队在中国推出的公链。2015 年在 Github 开源并完成 ICO 的资本积累。 NEO 支持自己的加密货币, 数字资产 以及智能合约的开发,可以每秒实现千次的交易。使得其 Token Neo 成为千倍币。

Neo 价格上涨的势头非常猛。发售之初为 $0.08,2018 年 1 月 15 日,达到历史峰值 $198.38,涨幅 2,478.75%。但终究是昙花一现,从 Footprint Analytics 的数据亦能明显看到整体下跌的趋势,当前价格为 $21.27。

-

Why it didn't work

昔日的千倍币跌落神坛,成为目前市值第 77 位,籍籍无名。这并非是加密市场表现不佳的的场外客观因素导致的,根本上还是 NEO 自身的原因:

-

NEO 代码更新不力

-

生态发展几乎停滞不前。

-

去中心化程度弱。投票节点仅 7 个,且为 NEO 官方部署。

正所谓基础不牢,地动山摇。如若 NEO 不能解决如上问题,在新一轮的熊市冲击之下或将持续被超越。

(四)EOS

2017 年 5 月,block.one 推出 EOS 作为智能合约平台和分布式操作系统。一度在 2018 年成为公链之王 Ethereum 的强有力竞争对手。届时,Ethereum 因交易拥堵,天价 Gas Fee 以及未发布分片技术导致市场对 Ethereum 产生怀疑。

EOS 则以无手续费和极快的交易处理速度为切入打法,在上线不到半年就曾以 3 万的单日日活数碾压 Ethereum 不足 3,000 的日活。被誉为 以太坊 杀手。

-

Why it didn't work

1)本质是中心化的公链

然这位年轻的杀手最终没能抹杀公链之王,而是败给了自己。 EOS 极快的交易处理速度是牺牲了去中心化置换而来的。 EOS 的共识机制存在 21 个超级节点,处理交易,小型的节点运营山根本无法参与其中。超级节点由持币选举产生,隐含了贿选的风险。

Ethereum 和 Bitcion 的 POW 共识机制效率低下,EOS 的 委托权益证明机制(DPoS)共识机制效率极高。但区块链的核心是去中心化,EOS 本质上更像是中心化的链,这注定无法在去中心化的世界成为王者。

2)生态薄弱,无杀手级应用

目前活跃的 Top 公链几乎都有自己的现象级应用,至少都有大热的 Protocol 足以支撑公链的发展。譬如,Terra 链上的 Anchor 。但 EOS 是没有的。虽然也有一些零星的项目部署,但都未能激起火花。

其次,EOS 官方虽多次表示支持 EOS 的生态建设,但截至 3 月 9 日,EOS 链上生态仍像是一篇荒山。这直接导致 EOS 的 token EOS 的价值没有实际的依托,容易坍塌。

(五)Dfinity / Internet Computer

Dfinity,是一个去中心化云技术平台。成立于 2016 年,颇受风投机构青睐。在 2018 年的熊市中逆势而行获得由 a16z 融资的 1.02 亿美元,是 a16z 当年最大的一笔对外投资。

Dfinity 的愿景是打造比 AWS 更高效、安全同时兼具可用性的公共云端运算平台,将区块链网络交由分布式计算机网络控制。预计在 2018 年下半年或者 2019 年上半年推出 Internet Computer ,但实际 Alpha 主网在 2020 年 12 上线。

-

Why it didn't work

Dfinity 自融资以来两年有余才交付产品,而该产品却并非是市场稀缺独一无二的。团队的进展过慢。

-

就区块链 AWS 的目标而言,为 Web3 开发者提供区块链开发平台服务的 Alchemy 已在 2017 年成立,并在如今为全球大部分的区块链公司的产品提供动力。

-

就将所有源代码都发布到公共领域,Github 2008 年已然存在,是现今绝大多数区块链协议都使用源代码托管的平台。

-

允许社区管理 token 的社区自治,亦早已在众多项目中实现。·

且,Dfinity 的理念设想非常有吸引力,极具去中心化的特征。但理念设计与现实往往存在天堑鸿沟。 Internet Computer 不断推迟上线,在一定程度上已失去市场的信任。

一些思考

区块链世界虽没有实体,但实际上也像是一个高速旋转的未开发的地球。对于所有的探索者来说都是均等的机会,成功只能是少数的且没有统一的模式可参考。但从本文五个曾无限接近于成功的项目的经验,我们可以得到如下的启发:

-

紧跟区块链的发展,针对性解决问题的方案需要及时交付。

-

避免过多的中心化,构建去中心化的网络。

-

没有边界的自由不是真正的自由,绝对的民主无法实现真正的民主。谨慎社区治理,维持民主结构的权利设计。

本文来自 Footprint Analytics 社区贡献。

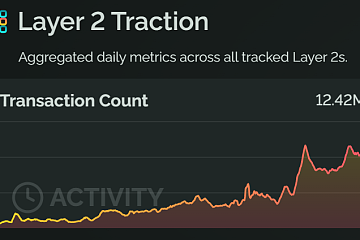

以太坊Layer 2单日交易笔数一度达到1242万,创历史新高

自 2024 年初以来,Layer 2 生态日交易量增长了 140%。这一增长主要是由 Base 推动,Base交易笔数在 7 月底飙升至 400 多万的峰值。

Animoca Brands正考虑2025年底或2026年初在香港或中东进行IPO

Animoca Brands尚未选定潜在 IPO 的顾问,但 Animoca Brands打算在 9 月份进行一次非交易路演作为准备工作。

SpaceX公布首个载人极地太空飞行任务,参与者包括F2pool创始人王纯(Wang Chun)等

在航天史上,这是第一次,私人可以租用整个航天器,计划、设计和执行非常个人化的任务,并有明确的目标。