炒作or趋势?从The Sandbox、Decentraland等头部项目探讨元宇宙发展

近期,元宇宙可谓是圈内圈外人都会提及的一项话题,每个人对元宇宙都有一些自己的思考。扎克伯格认为,在元宇宙里面,你感觉与其他人一起,就如现实中的跳舞、健身一样,不同的在于这种体验是不能在一个2D应用程序或网页上能做到的。苹果公司CEO库克则在电话会议上表示,在元宇宙领域看到了很大的潜力。

元宇宙的发展势头迅猛,但是在当下元宇宙又是一个什么样的具体表现呢?本文将从The Sandbox、Decentraland、Cryptovoxels这三大头部项目来与大家一起进行了解。

The Sandbox篇

The Sandbox是一个虚拟元宇宙,以虚拟世界为特色,玩家可以在其中游玩、构建、拥有和货币化玩家的虚拟体验,致力于建立一个深度沉浸式的虚拟世界。而The Sandbox项目方会授权艺术家、创作者和玩家构建他们设想的平台,为他们提供释放创造力的手段。The Sandbox早在2012年就推出过移动端版本,并在当年被苹果公司评为“年度最佳游戏”,但彼时的The Sandbox并非一款区块链项目。在2018年时,经Animoca Brands收购后开启了区块链版本。

$SAND是建立在以太坊区块链上的ERC-20通证,是The Sandbox生态系统的主要实用型通证,同时$SAND的持有者也可以进行社区治理。想要在The Sandbox的市场中买卖土地、资产等类型的NFT,就需要使用到$SAND。同时,在The Sandbox中游玩部分游戏或设计部分场景,也需要使用$SAND进行支付。

LAND是The Sandbox中最核心的资产,当前总计166,464块LAND为可用状态,每一块LAND都是基于以太坊区块链网络并使用ERC-721协议铸造的NFT,一块1x1的LAND地块宽96米、长96米,支持最高高度为128米。在The Sandbox中,1米相当于32x32x32的体素。LAND的持有者可以在LAND中设计、构建、发布并出售自己设计的作品,同时也可以将LAND出租给他人或直接在LAND中打广告,赚取出租收益或广告收益。当持有者拥有多个相邻LAND时,可以选择将这些相邻LAND合并为一块大的地块,同时两个或以上的LAND持有者可以投票组合为一个社区并进行自治。

从使用体验上来看比较类似于一款名为《我的世界》的沙盒类游戏,整体偏向于像素风。为了支持LAND持有者在自己的LAND上自由设计和构建,The Sandbox官方提供了三种不同类型的工具,分别为无需编程而可构建3D游戏的Game Maker,便于用户自定义建模、动画制作和铸造成为NFT的VoxEdit以及沙盒头像制作器。

Opensea在NFT市场中几乎处于垄断地位,因此我们可以从The Sandbox在Opensea中的数据进行一定程度上的了解。

The Sandbox相关数据(数据来源:opensea.io)

当前在Opensea市场中共有14.4万余个The Sandbox相关的NFT处于可销售状态,持有人数接近两万人,人均持有量约为7.3个,地板价为3.6以太坊(折合美元价格为8561美元),同时交易量十分可观,在Opensea中高达15.9万枚以太坊。

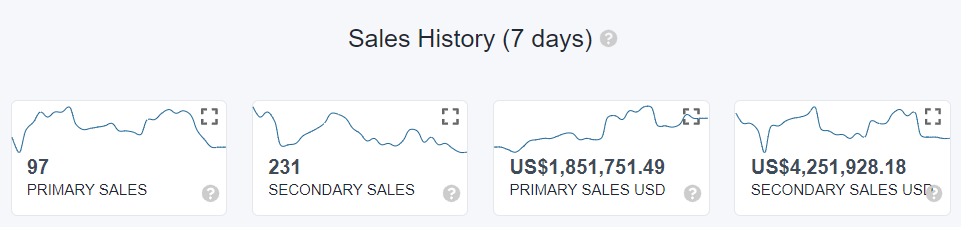

The Sandbox的7日数据(来源:nonfungible.com)

再结合The Sandbox的7日数据来看,初次销售数量、额度与二次销售数量、额度差距并不大,说明The Sandbox目前比较受到用户的喜爱,LAND及相关NFT炒作成分并不高。

Decentraland篇

Decentraland简称DCL,是一个由DecentralandDAO控制且基于以太坊的完全去中心化的VR3D虚拟世界,DecentralandDAO拥有Decentraland中最重要的智能合约和资产。DecentralandDAO由Decentraland全体用户组成,通过DecentralandDAO可以实现对Decentraland的治理。

Decentraland在2015年诞生,最初为一些像素点组成的2D像素地图,用户可以转让、改变自己的像素点颜色,这一阶段被称为“Decentraland 石器时代”。而后在2016年,Decentraland团队开始开发“青铜时代”,并在2017年部署在了测试网上,“青铜时代”版本的Decentraland本质上是一个分割成片地块的3D世界,此时的Decentraland开始成形。在同年8月,Decentraland开启了ICO,在35秒内需筹集的份额被抢购一空,共筹得86,206枚以太坊,当时价值共计2600万美元。

$MANA是Decentraland的通证,主要用于购买Decentraland的核心资产——LAND,还可用于支付Decentraland市场上的各种可穿戴设备、头像、名称等。Decentraland 生态越繁荣,对 $MANA 的需求将会越大。不同于传统通证的是,$MANA 具有固定的最大供应量,每年的增发量恒定,但通证的基础体量在不断增大,这意味着通胀率会随着时间而逐渐降低,当 Decentraland 的总产值不断升高,增长速度超过 $MANA 的供应速度,通证将会实现价值增长。当前$MANA市值折合人民币为232.79亿,流通量在13.2亿,流通率为60.5%。

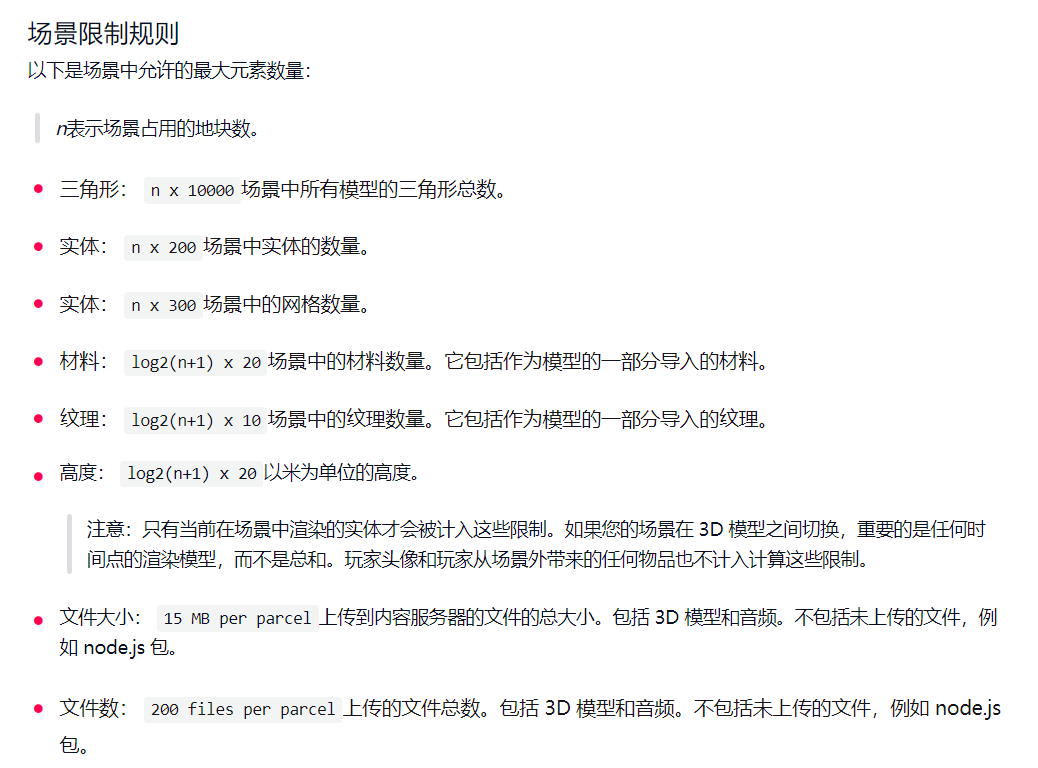

Decentraland部分限制规则(数据来源:docs.Decentraland.org)

Decentraland对场景也做了比较严格的限制规则,从LAND的数量承载数、纹理大小到场景边界和着色都有严格的规定,而土地相较于The Sandbox则小了很多,为16m x 16m或52ft x 52ft。与The Sandbox相同,LAND也是Decentraland中最核心的资产,同时直接相邻的LAND也可以组成一块大的庄园。

在内容风格上,Decentraland更偏向于卡通风,众多名人在Decentraland中举办过演唱会等活动,线上艺术展览和NFT交易在Decentraland中也较为常见。同时Decentraland提供了两种不同的工具便于用户进行创建交互式的场景。第一种工具名为The Builder,是一个简单易用的拖放式且可视化的编辑器,无需用户进行编码,就可以拼接出相应的场景。另一种工具是Decentraland SDK,此SDK主要便于开发者通过编码的形式来创建出更为复杂的场景。同时,为了进一步便于用户创建出符合Decentraland标准的模型, Decentraland在其官方文档中也提供了详细的说明和示例。

Decentraland相关数据(数据来源:Opensea.io)

与The Sandbox相比,Decentraland在Opensea中销售的藏品数少了很多,为9.7万个。持有者仅有6.7千余人,平均持有量14.5个,但地板价则几乎高于The Sandbox近1枚以太坊,为4.66一台反。交易量也几近为The Sandbox的两倍,高达28.4万枚以太坊,折合人民币51.7亿元左右。

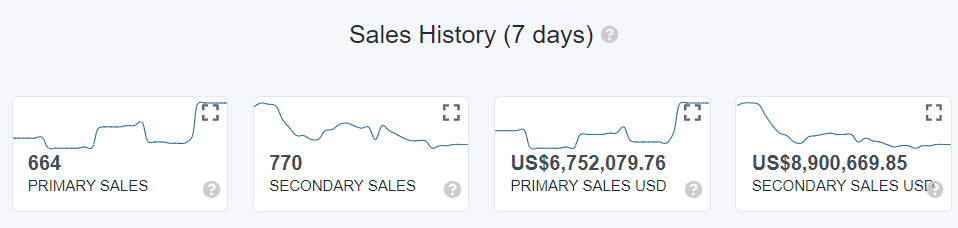

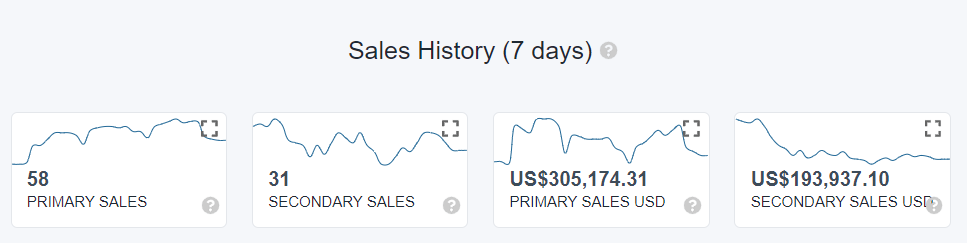

Decentraland的7日数据(来源:nonfungible.com)

近7日来,二次销售数量、额度均远高于初次销售数量、额度,或能在一定程度上说明Decentraland的炒作程度高于The Sandbox。

Cryptovoxels篇

Cryptovoxels简称CV,是一个基于以太坊网络由地块和类Minecraft体素构成的且去中心化的3D类沙盒游戏。CV在其官方中对自己介绍到:“用户可以购买土地并建立虚拟商店、艺术画廊、音乐工作室或任何您能想象到的东西。编辑工具内置在CV世界各地,多用户语音聊天让您可以与朋友一起探索这座城市。”

CV的创始人Ben曾任职与DCL,而CV最初的则开发是Ben在工作的业余时间进行开发,于2018年完成了上线。在早期的开发与运营中,只有Ben一人进行奋斗,只有偶尔忙不过来的时候才会请朋友到家里帮个忙,直到2020年1月才有了第一个全职员工。低成本的运营、轻量级的开发最大程度上节省了前期费用(进入CV游戏内的速度是三个项目中最快的),随着CV的销售额提高到足以满足一切的开销,使得Ben放弃发行通证或接受风投进行筹资,始终坚持着自己喜欢的方式推动着CV的发展。

Cryptovoxels首页中展示的主要内容(数据来源:cryptovoxels.com)

与DCL、The Sandbox略有不同,CV更多地侧重于自我展示、简单易用、价值投资等三个主要方面。在Ben看来,NFT收藏家需要一个展示自我的平台。因此在CV中,NFT艺术馆等展示型建筑尤为丰富。在简单易用方面,CV在展示效果上与The Sandbox较为接近,偏向于像素风格,但人物初始化形象更加简单,仅有人物3D轮廓。同时,LAND上建筑的搭建方式以乐高式的体验为主,使得用户可以轻松地建造出自己想要的建筑,并且没有像DCL那样诸多的限制条件。即使在向开发者提供需要编写代码的拓展性方面,CV也是使用的普通JS代码。但这种简单易用也有明显的不足,体验效果和精细度上难以与The Sandbox、DCL相提并论。最后在价值投资方面,富有创造性、艺术性的建筑将会使得土地与周边地价进行升值,租赁广告也是很好的变现渠道。

Cryptovoxels相关数据(数据来源:Opensea.io)

CV的各项数据与The Sandbox和DCL相比则小了很多,在Opensea中的藏品量为七千余个,藏品持有人数在两千人左右,平均持有量约为3.4个。地板价为1.5枚以太坊,交易总量仅有2.36万枚以太坊,折合人民币4.3亿元。

Cryptovoxels的7日数据(来源:nonfungible.com)

从7日数据表现来看,CV的用户人群相较于上两个产品而言更加侧重于产品的使用,因此初次销售量、销售额均明显高于二次销售量、销售额。但在数字层面上来看,销售量、销售额都远远低于上两个产品,通过此方面也能够看出用户数相对较少。

总结

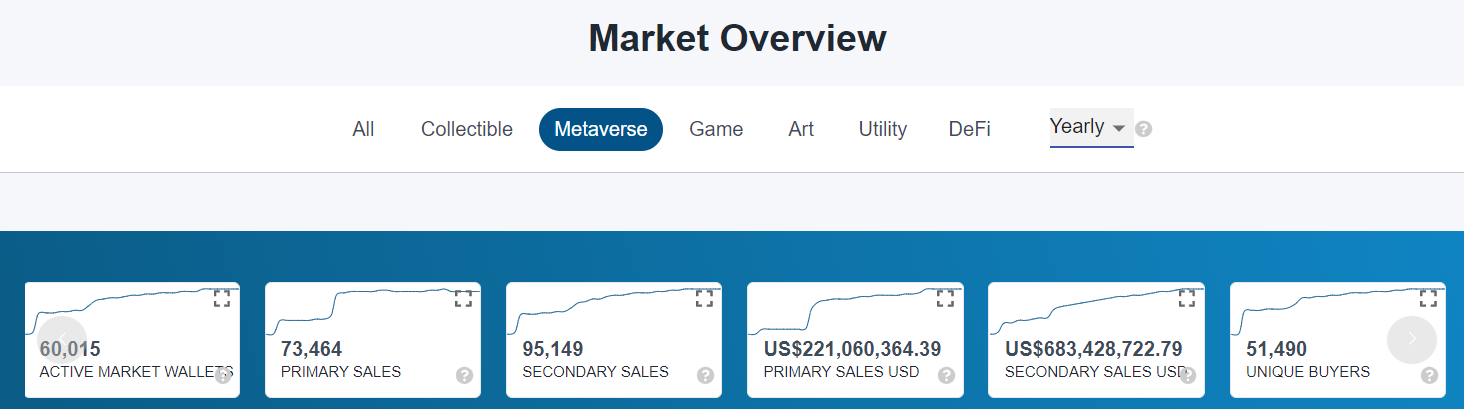

当前的元宇宙距离爆火并未过去太久,还处于探索的1.0阶段,从以上三个元宇宙项目我们可以从以下几个方面得出结论:从产品表现形式上来看,这三个头部项目在侧重点虽各有不同,但均以游戏形式为载体;在产品趣味性上来看,主要以LAND为基础的展示性为主,趣味性还略显不足;在产品的开放性上,均选择了至少两种形式——官方免编码工具和API接口,这有助于不同群体用户在个人能力范围内实现最大的拓展,或受制于技术发展的影响,在开放性尤其是API接口的开放性上,限制条件仍然较多。但从元宇宙市场表现情况来看,不仅是整体,各项数据都均呈上升趋势,市场表现良好,潜力较大。

元宇宙市场近1年的数据(来源:nonfungible.com)

笔者认为元宇宙在当下受技术发展程度不足而以游戏为表现形式的呈现方法无可厚非,想要达到如同扎克伯格设想的世界还比较遥远,但也像认可没有一条公链能够满足所有需求一样认可没有一款元宇宙产品能成为整个元宇宙世界。构成元宇宙世界一定是多样化的元宇宙空间共同组合而成,用户可以在像素空间、动漫空间、虚拟现实空间来回穿梭,即各个元宇宙产品之间的互通性也是不能忽视的一环。笔者猜想,随着元宇宙的发展,或将出现一条以元宇宙概念为核心的新公链,以提供元宇宙发展的基础设施,减少各项目方的开发、运营负担,从而集中精力打造出更具有价值的元宇宙空间,进而形成元宇宙世界。