吴说深度:加密行业风投VC年度报告 谁最值得跟投?

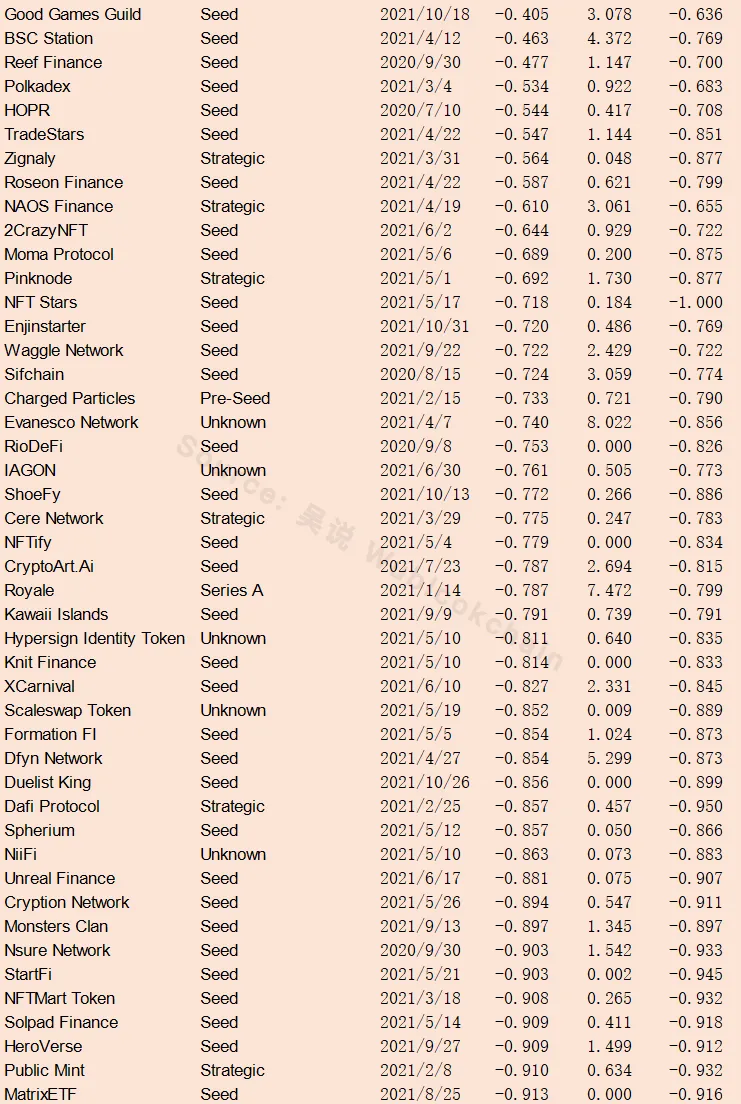

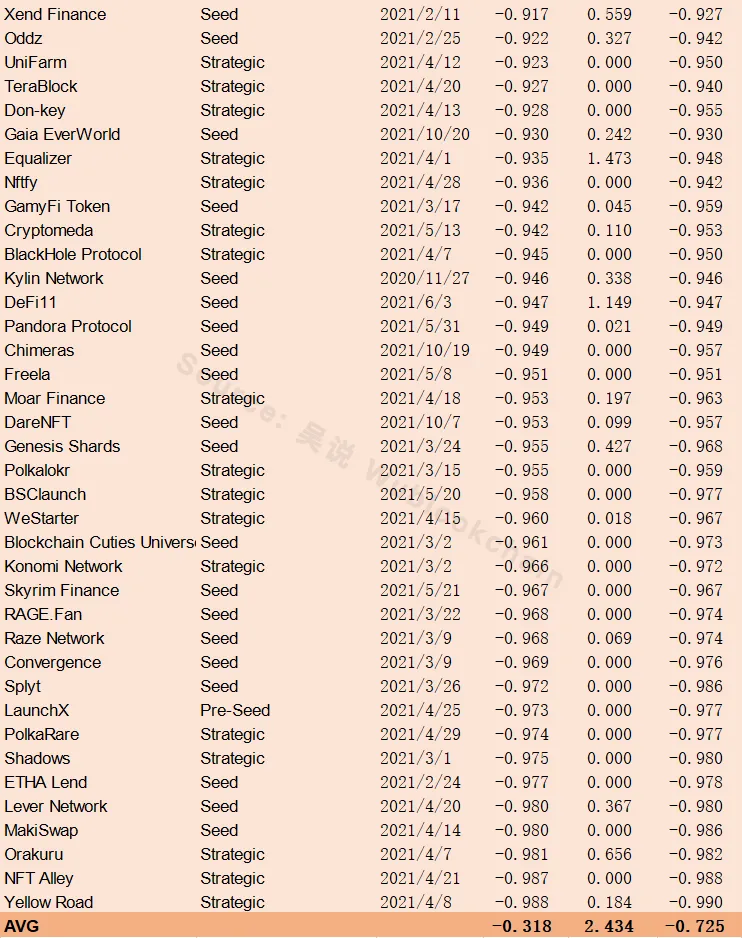

多数投资者喜欢追踪项目的融资信息,以此作为项目资质的评判标准。本文详细统计了 自 2020 年 7 月以来(主要为2021年) 的 590 个已发 Token 项目的融资信息,计算自融资信息公布以来的收益率(当前价格/公布日价格)、最大收益(公布以来最高价/公布日价格)和最大亏损(公布以来最低价/公布日价格)。

从两个角度呈现 VC 对投资者的借鉴意义。第一,从 VC 角度出发,列举 40 家知名 VC 的投资情况,计算其损益。第二,从项目角度出发,筛选业绩表现较好的项目,挖掘其背后的 VC(除去那 40 家)。之所以不统计 2020 年 7 月以前的数据,是因为当时的融资信息比较凌乱,大部分都没有披露。

本报告存在很大的局限性,需要读者注意:

非常重要的一点是,项目 token 的损益不是从发行日开始算起,而是从融资信息公布日开始算。以 Axie Infinity 为例,该项目发行至今上涨了超过 300 倍,a16z 与 Paradigm 等一众知名 VC 都参与了其 B 轮融资,但如果按发行以来的收益率计算就会高估他们的实际收益率。事实上,B 轮融资是去年 10 月公布的,而 Axie 的暴涨发生在去年夏天,如果只计算 10 月以来收益率,那么真实数字为 -50%。

那么 VC 的真实收益率就是 -50%?也不尽然! 我们不知道他们的成本价(尤其是私募轮的价格),更不知道他们的退出价(不同项目不同轮次的锁仓退出周期均不同),也无法知道在不同项目的金额分配。 因此用这种方式衡量 VC 的投资能力过于想当然了。

本文计算的所有收益率均不代表 VC 投资业绩,只是衡量融资信息对于投资者的参考价值。部分项目存在多轮融资,上述 590 个项目共有 685 条融资数据。所有融资数据均来自 Dove Metrics(难免会有不少遗漏),价格数据均来自 CoinGecko,数据截至 2022 年 2 月 10 日。

此外需要注意的是,对于顶级VC来说,投资收益曲线拉长,例如它们在2020年7月以前投资的一些项目,也会在这之后获得高额回报,本文没有进行相关统计。

- 知名 VC

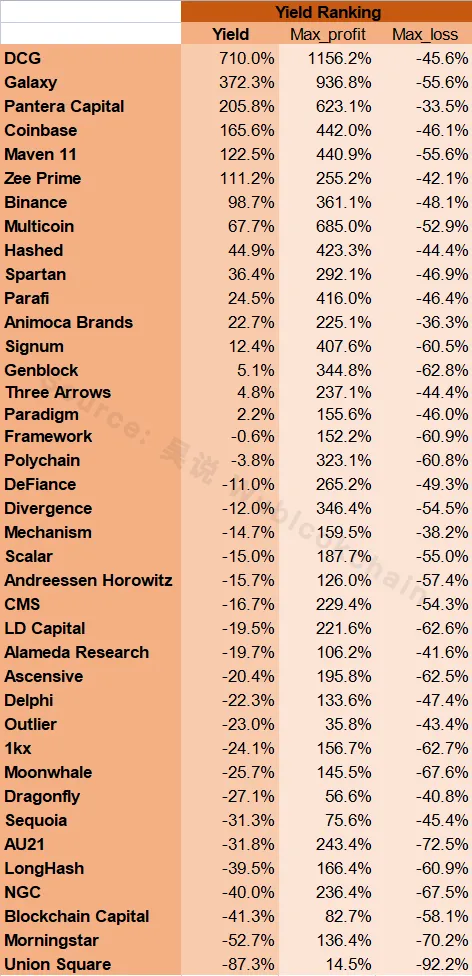

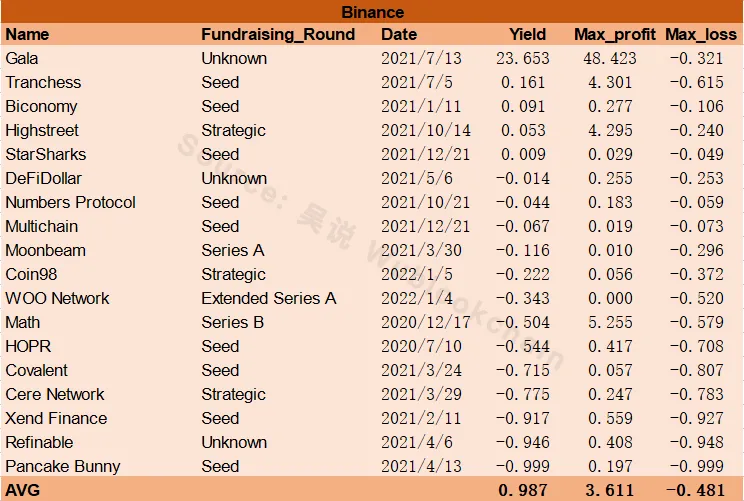

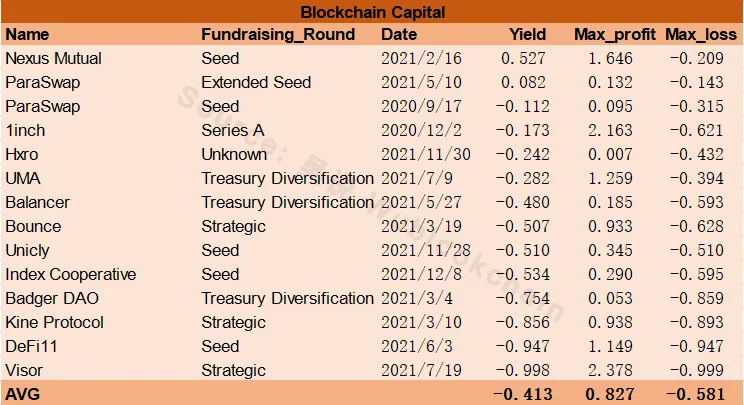

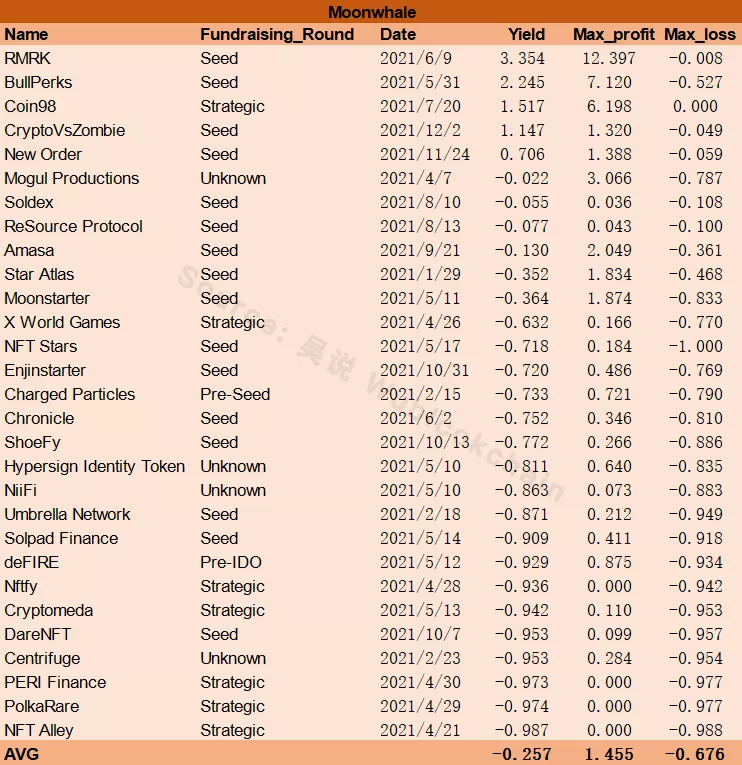

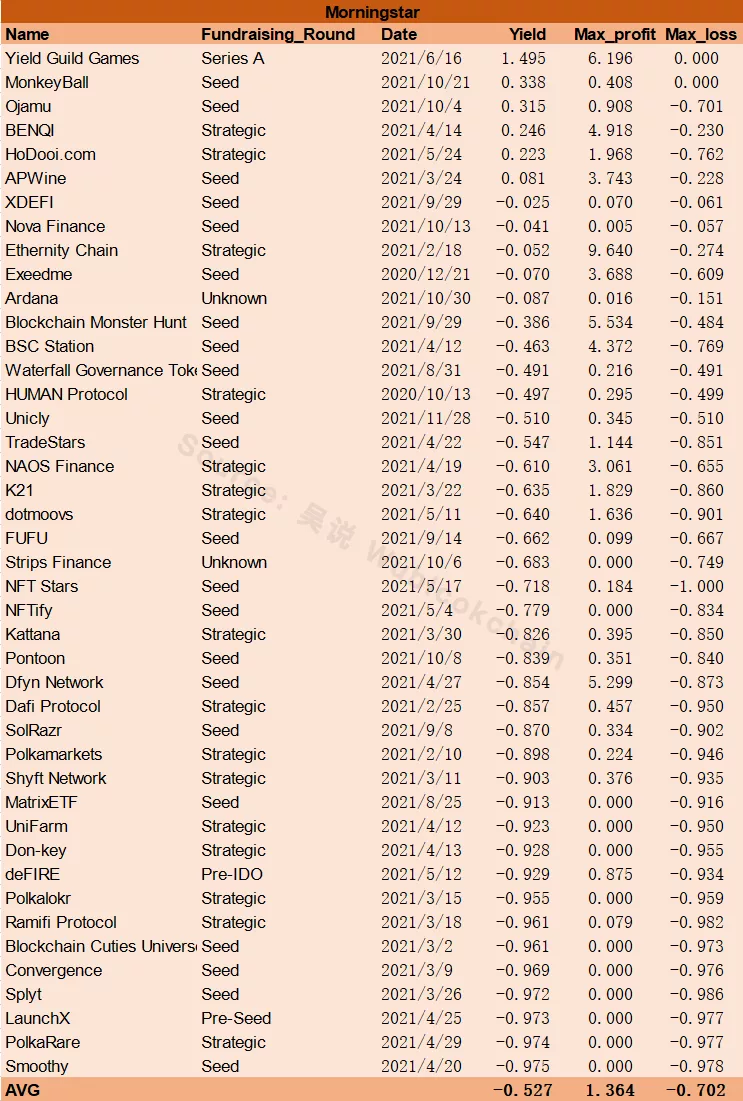

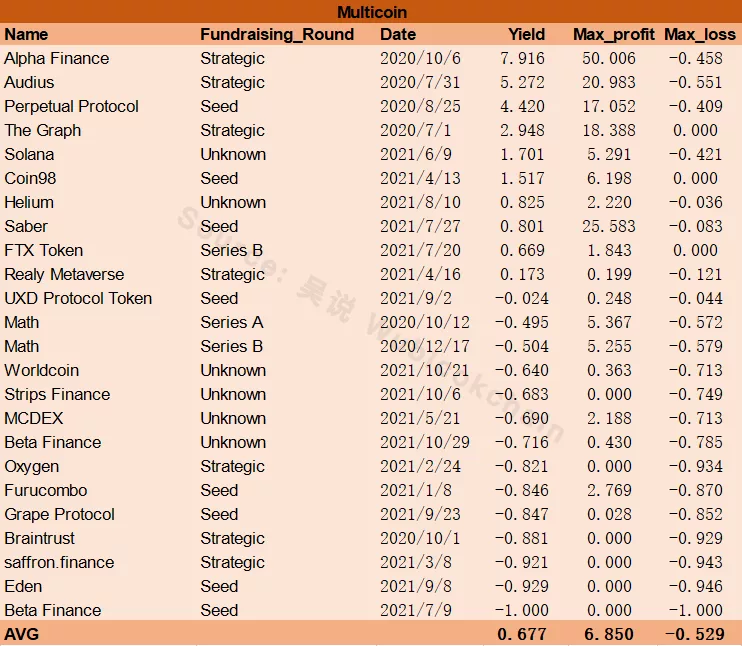

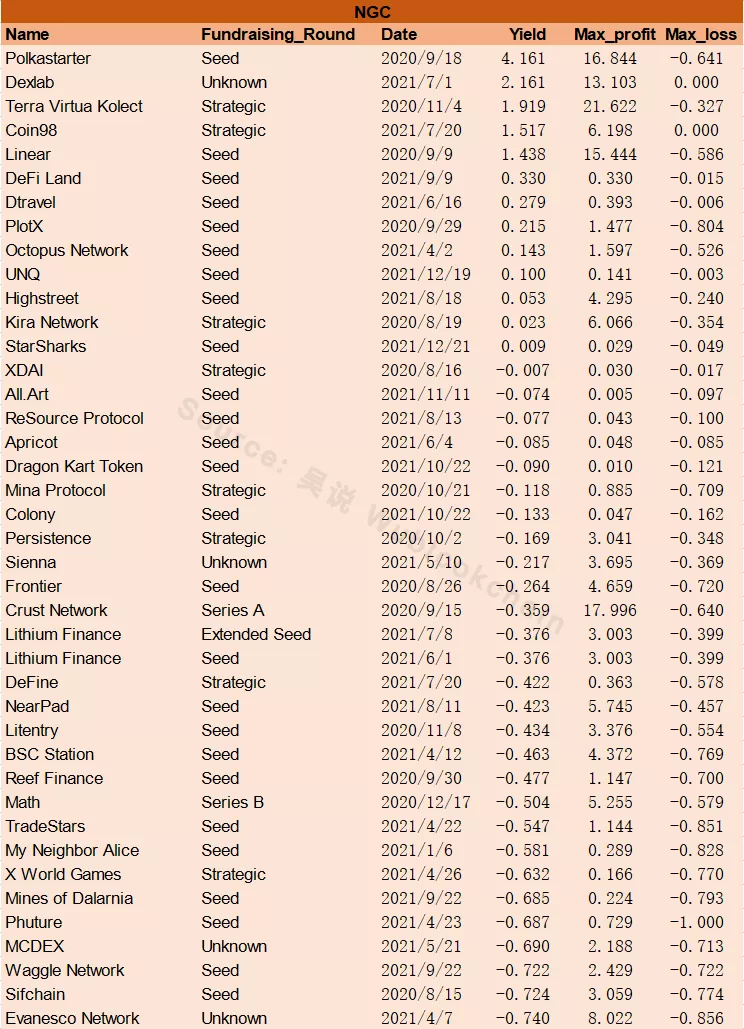

40 家 VC 按照投资信息公布以来的收益率排序:

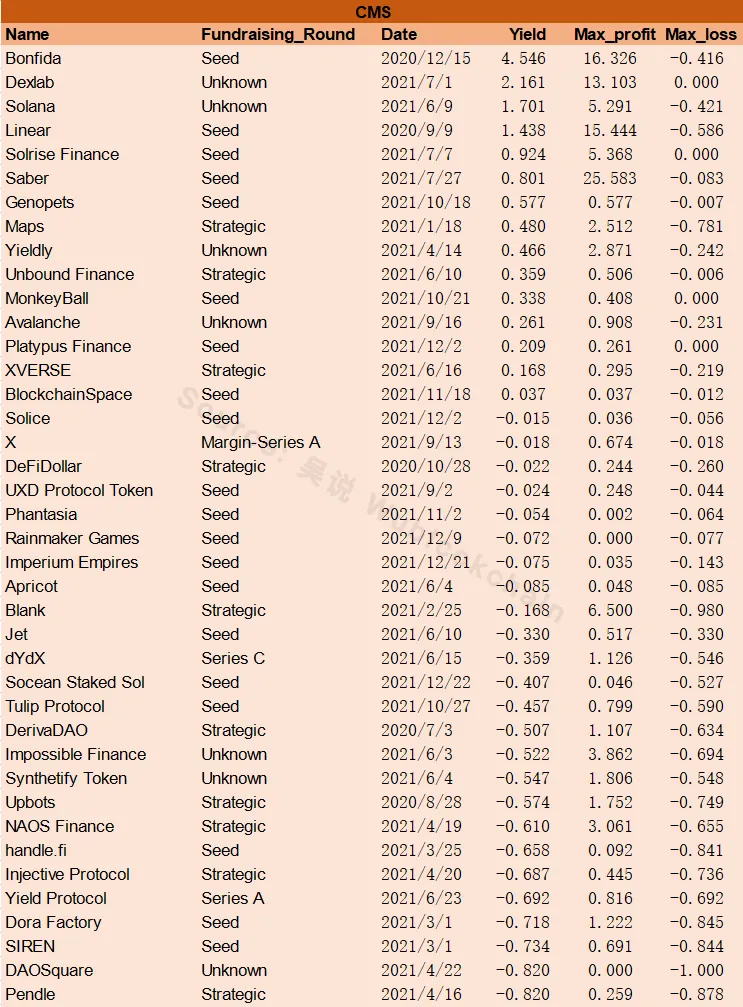

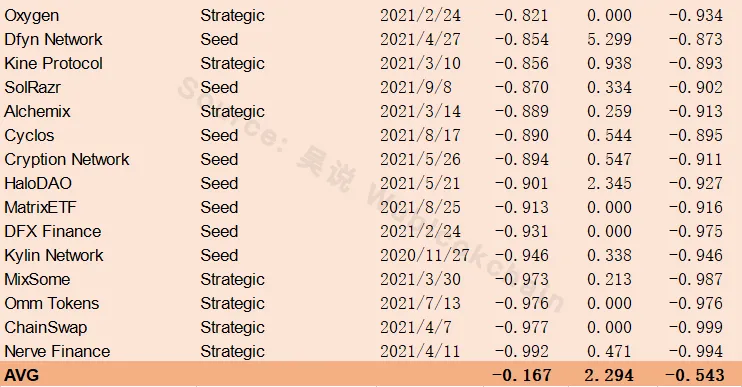

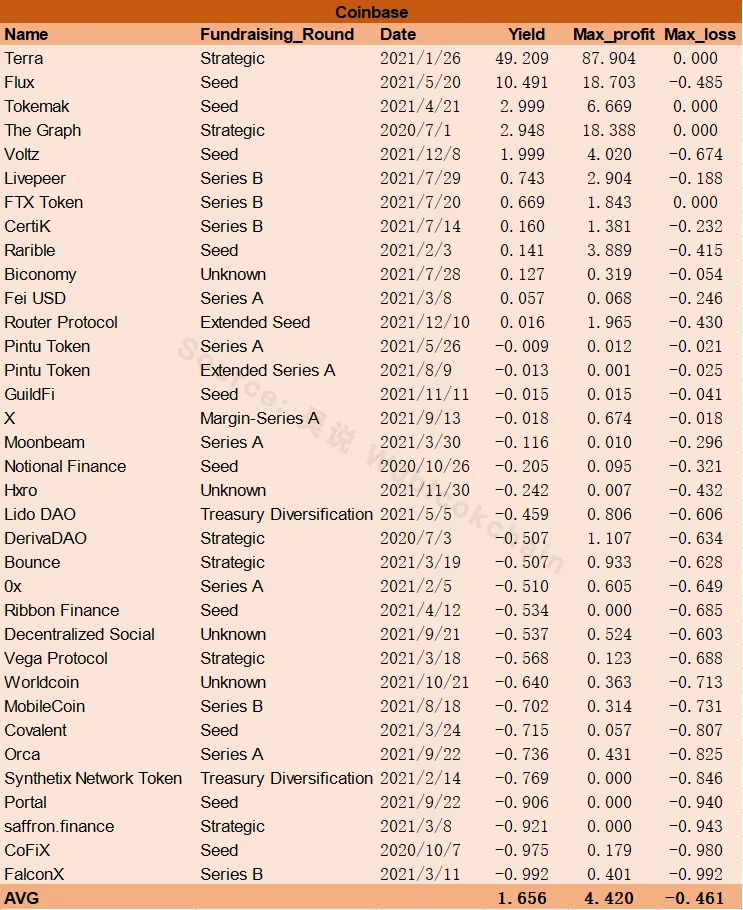

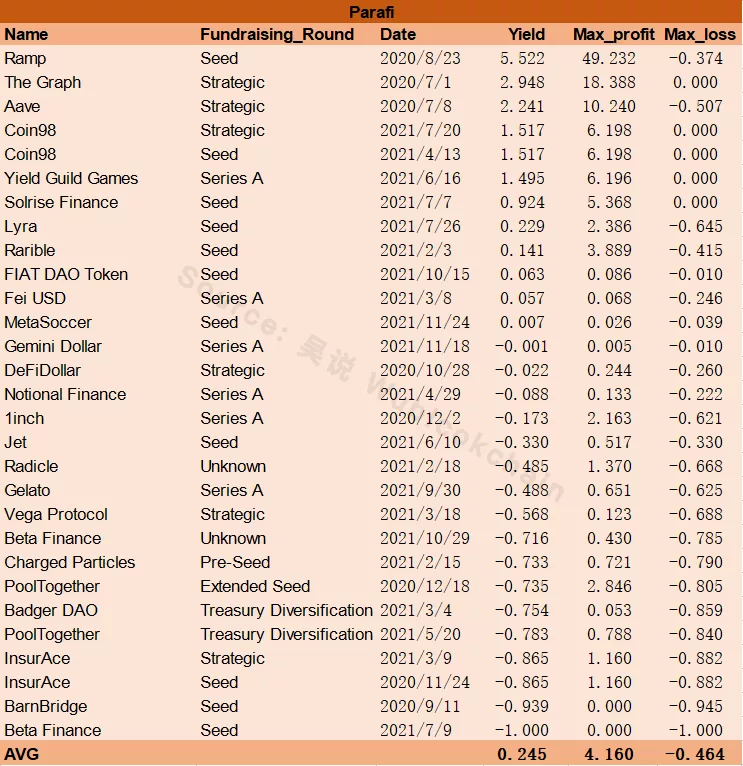

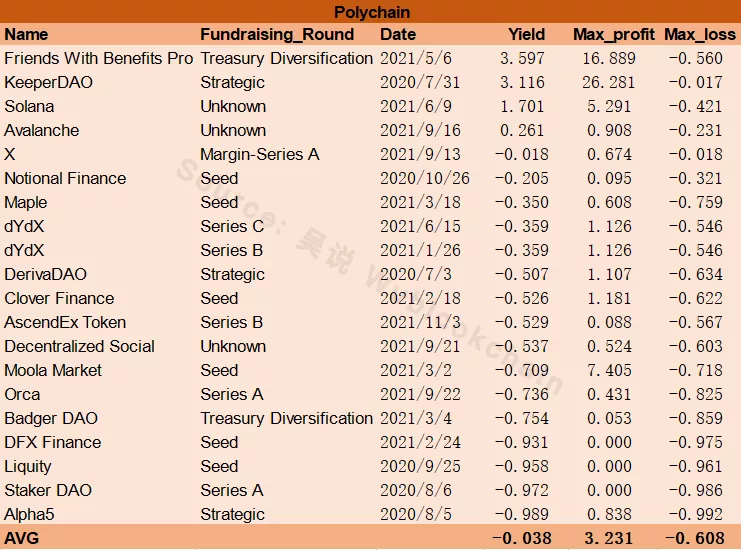

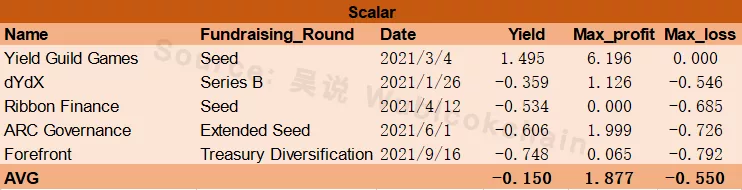

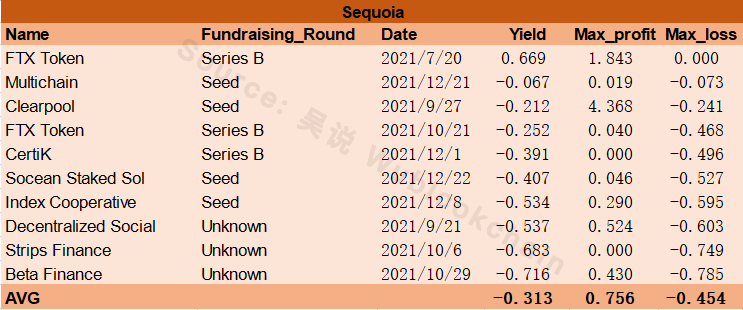

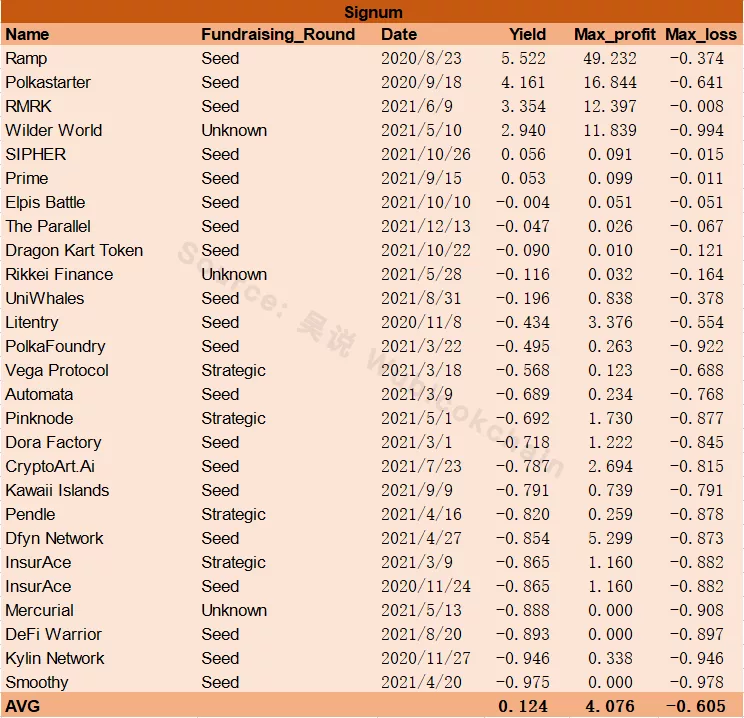

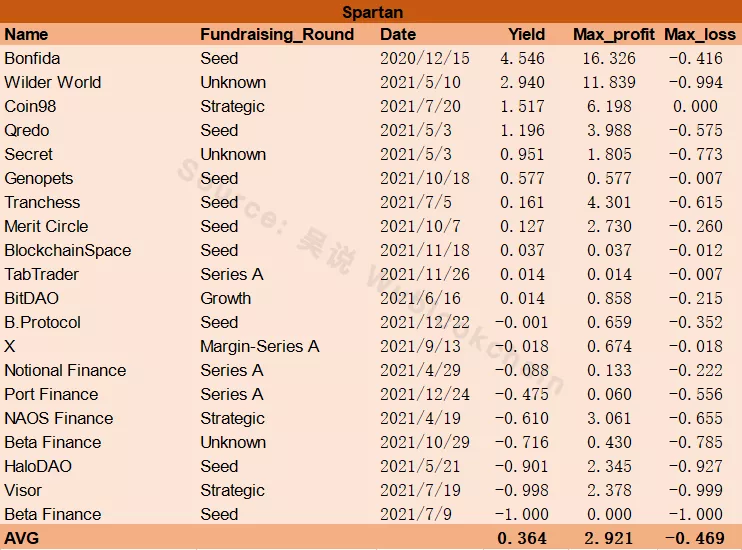

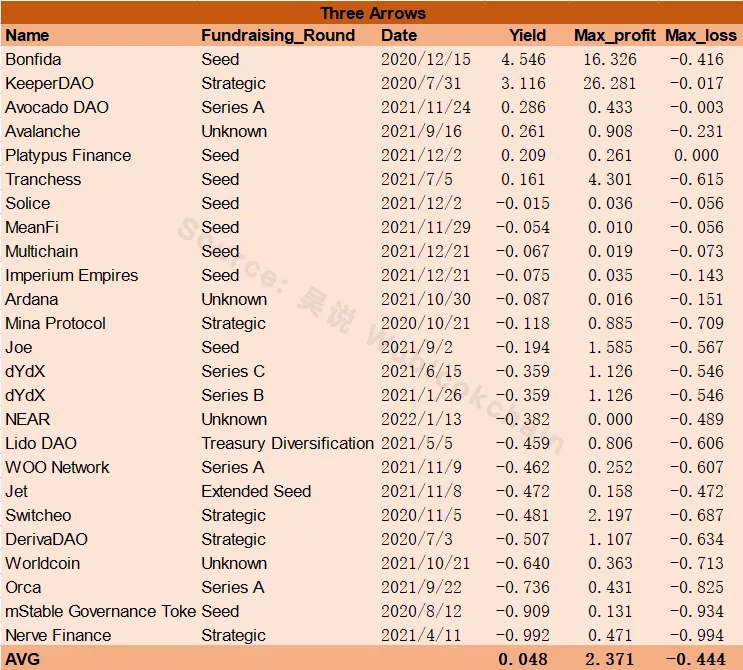

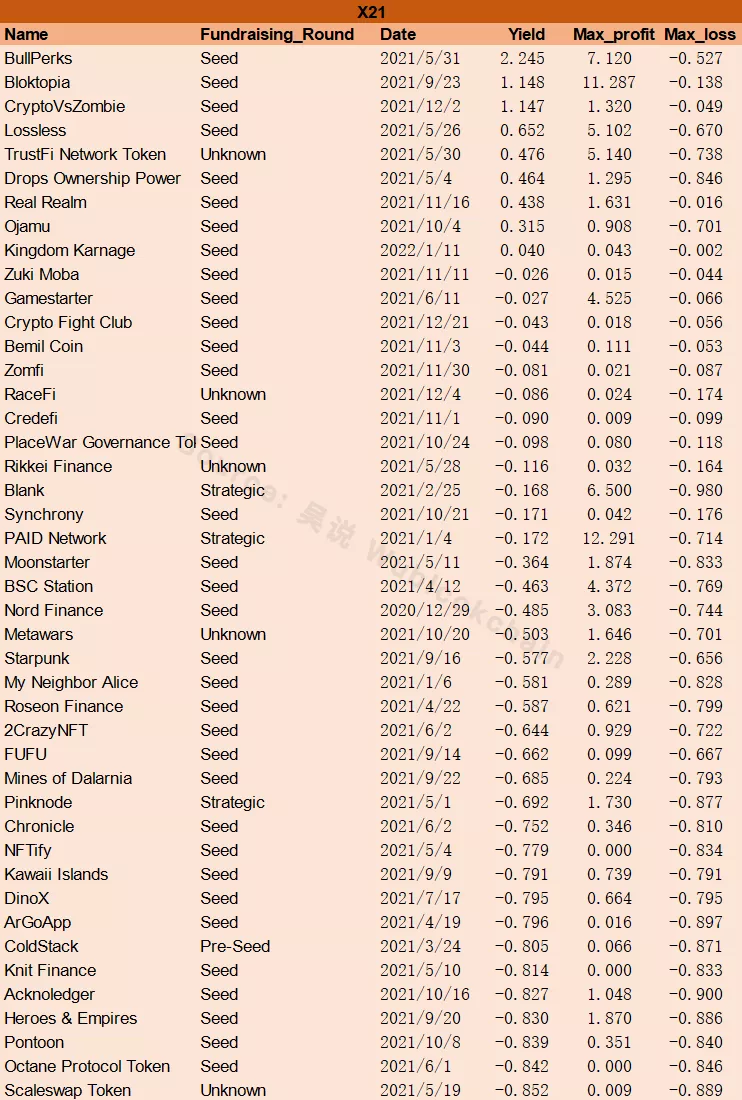

以上三个收益率均为平均收益率,其数值被部分“百倍币”拉高,实际情况大部分都是亏损的。但一级市场就是如此,高风险高收益,因此,平均数比中位数更具参考价值。其中,有 23 家 VC 的收益率为负。其余 17 家中,有 1 家最大收益小于两倍,有 2 家最大亏损大于 60%。最大收益较低意味着,即使每个项目都在最高点抛出,平均收益也并不优秀;而最大亏损较高则意味着,在价格下行期间须承受极大浮亏。

以下为 40 家 VC 的具体情况,按首字母排序。

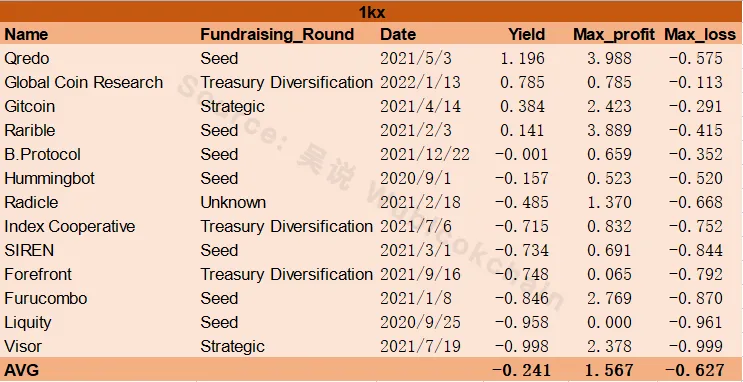

1kx

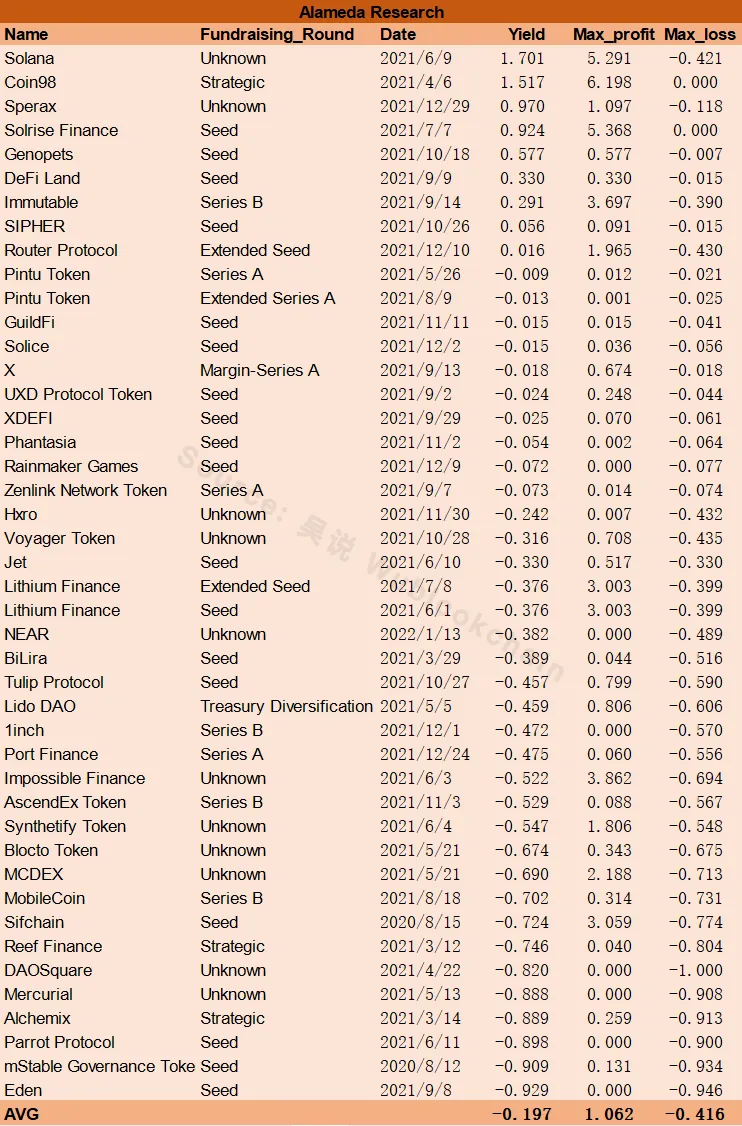

Alameda Research

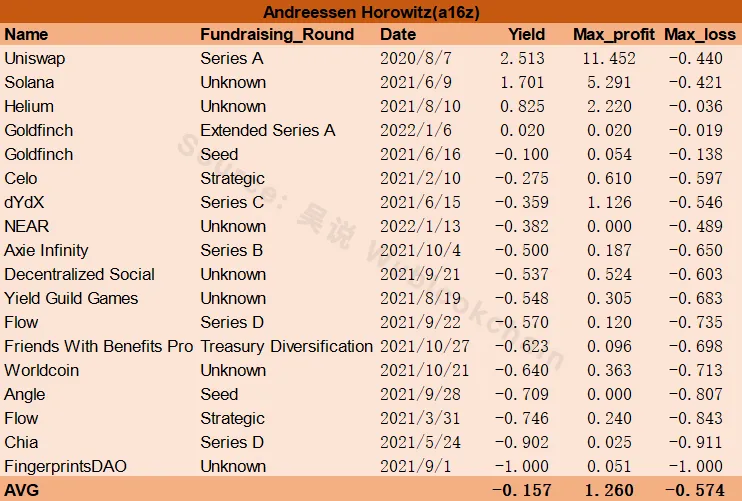

Andreessen Horowitz(a16z)

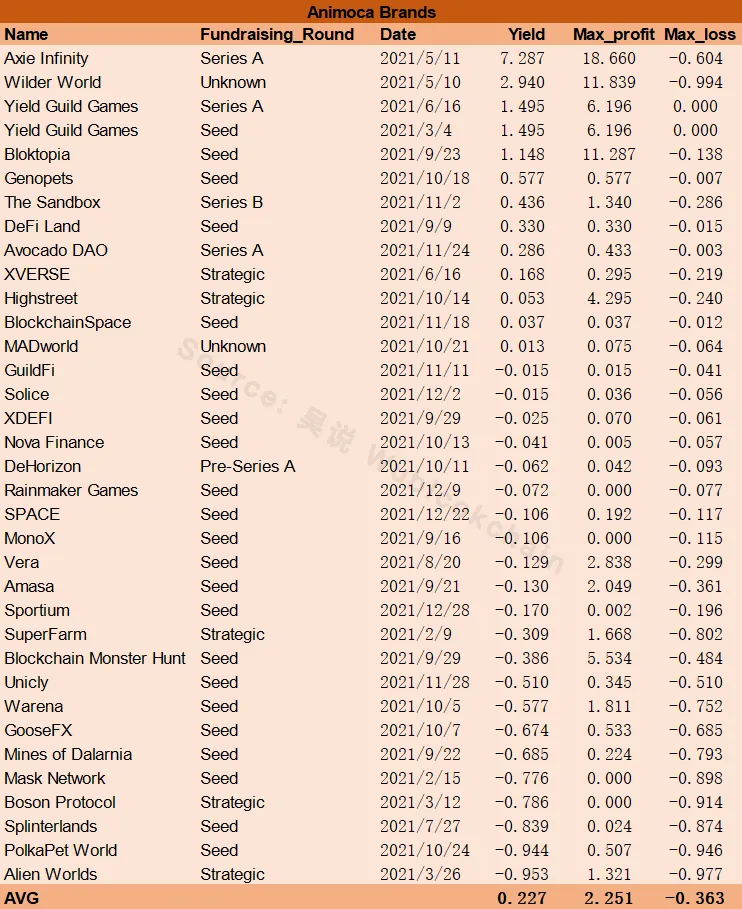

Animoca Brands

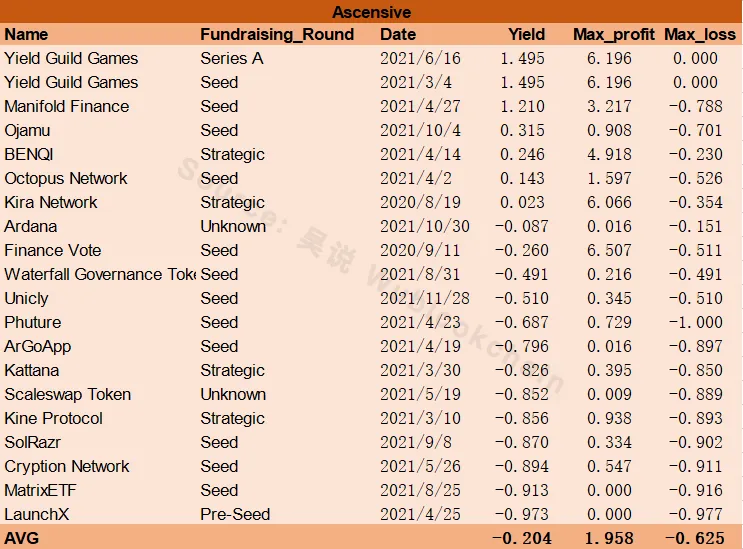

Ascensive

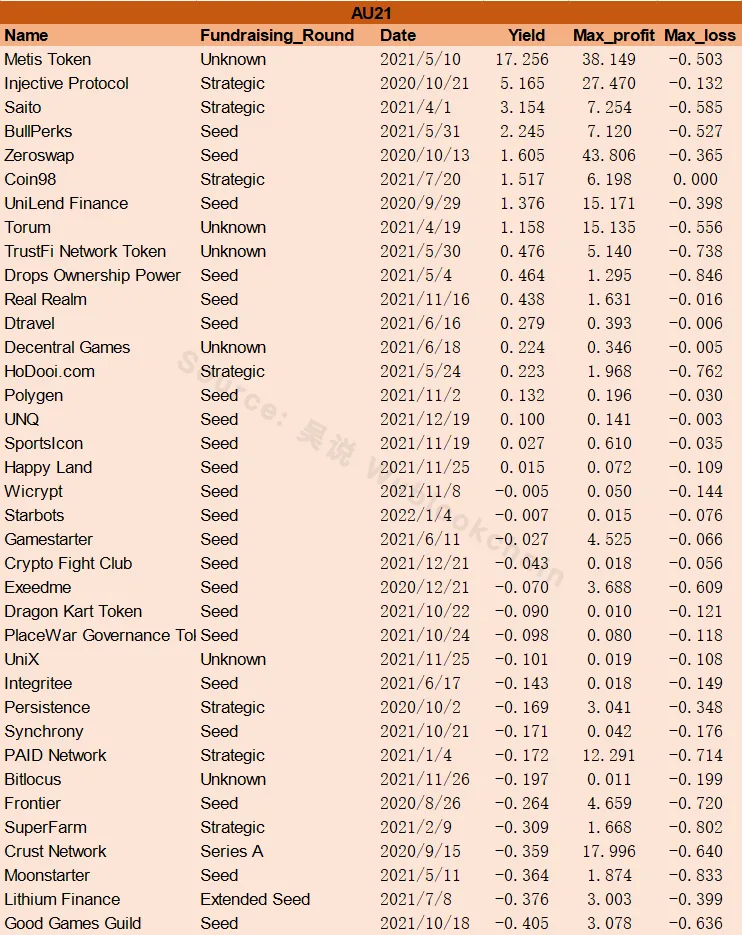

AU21

Binance

Blockchain Capital

CMS

Coinbase

DeFiance

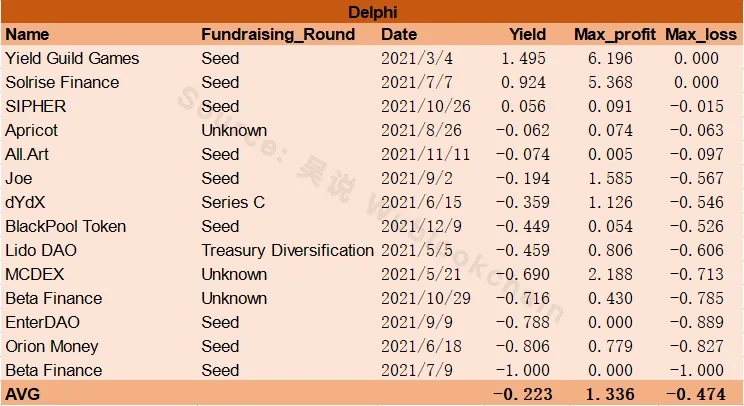

Delphi

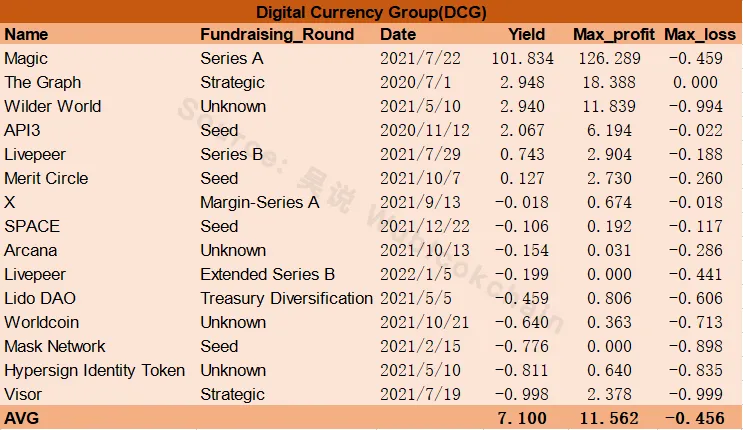

Digital Currency Group

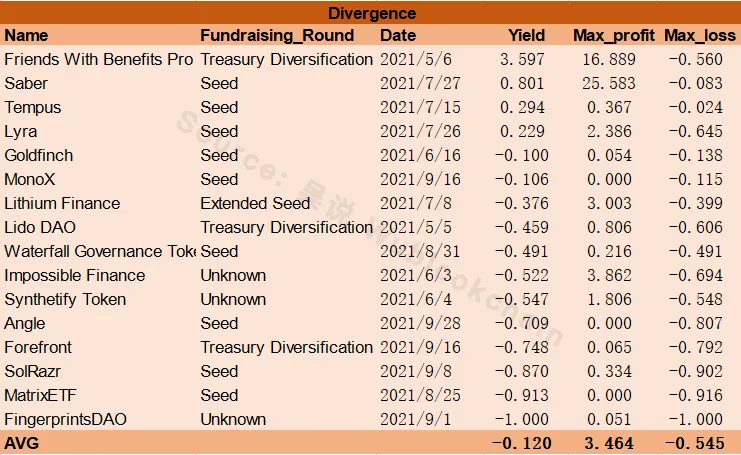

Divergence

Dragonfly

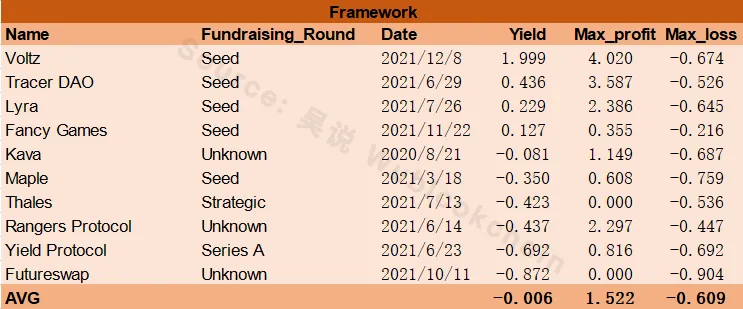

Framework

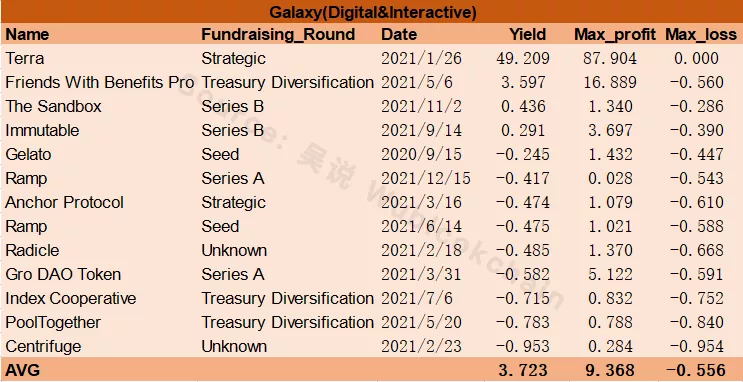

Galaxy(Digital&Interactive)

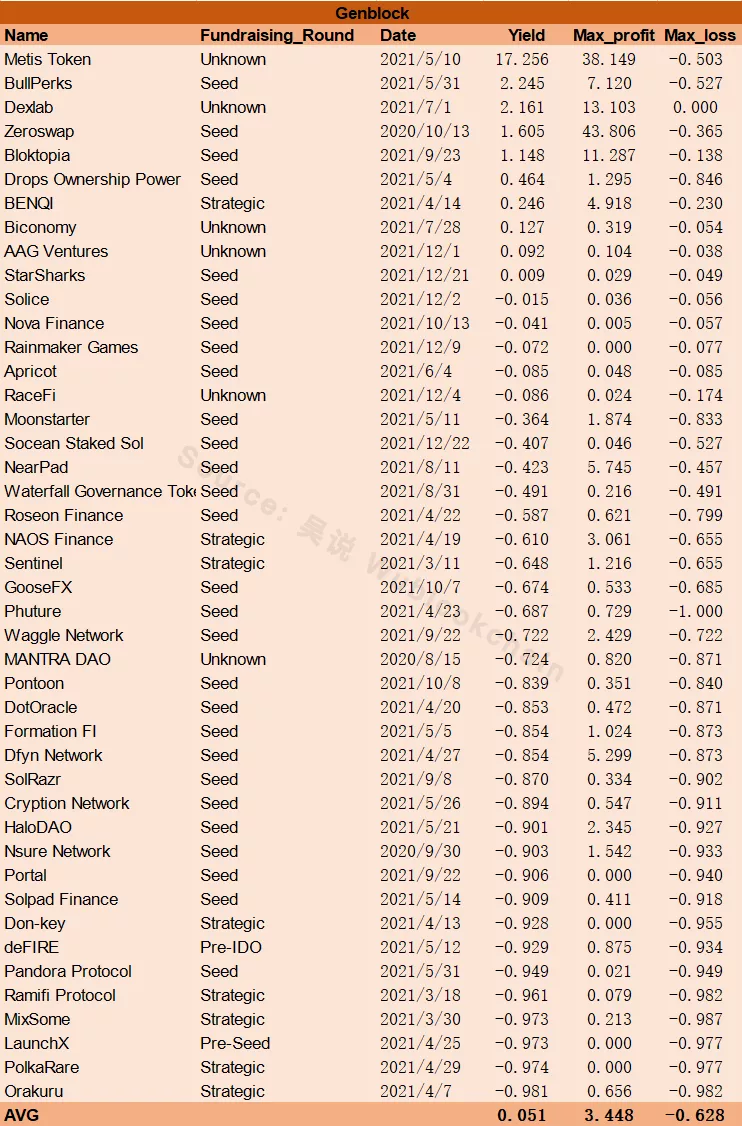

Genblock

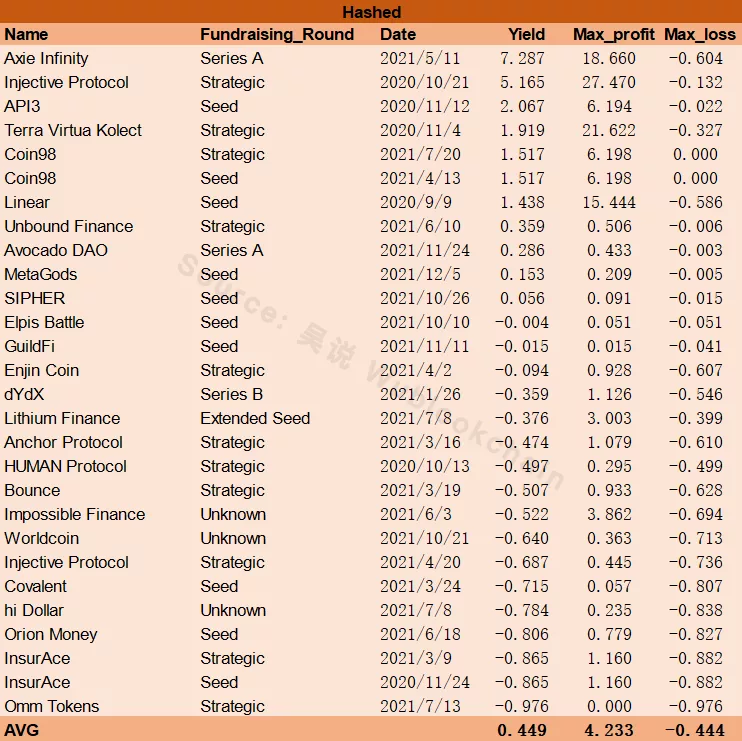

Hashed

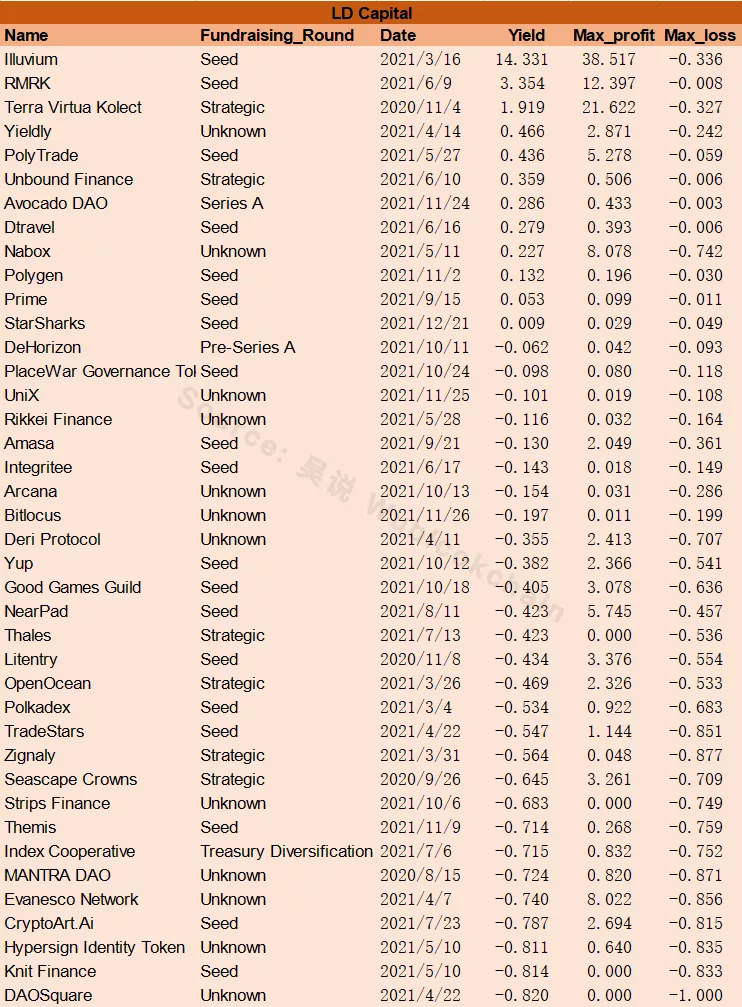

LD Capital

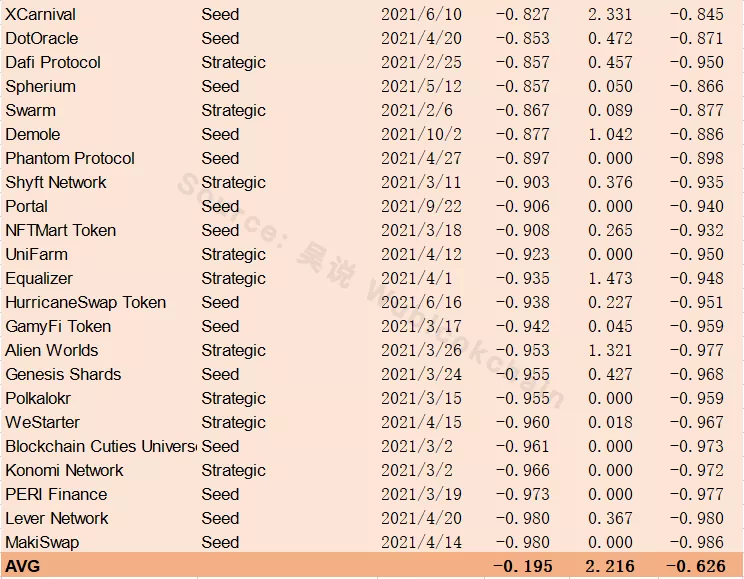

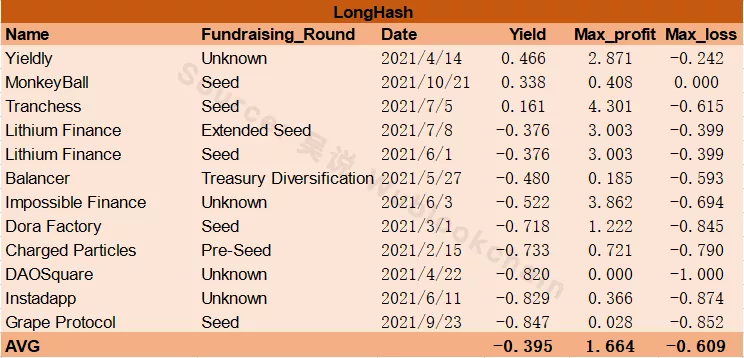

LongHash

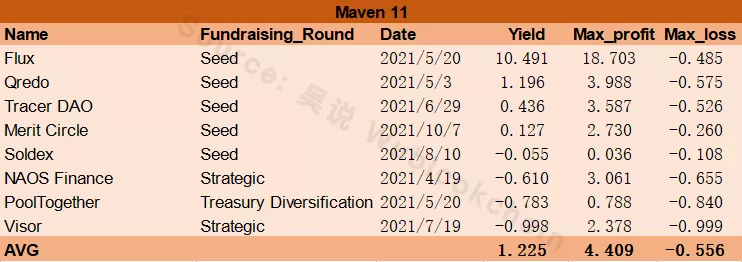

Maven 11

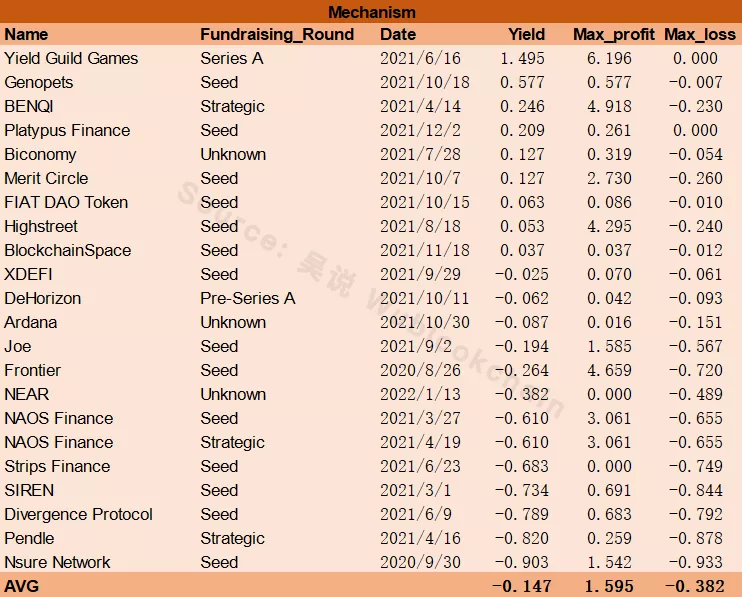

Mechanism

Moonwhale

Morningstar

Multicoin

NGC

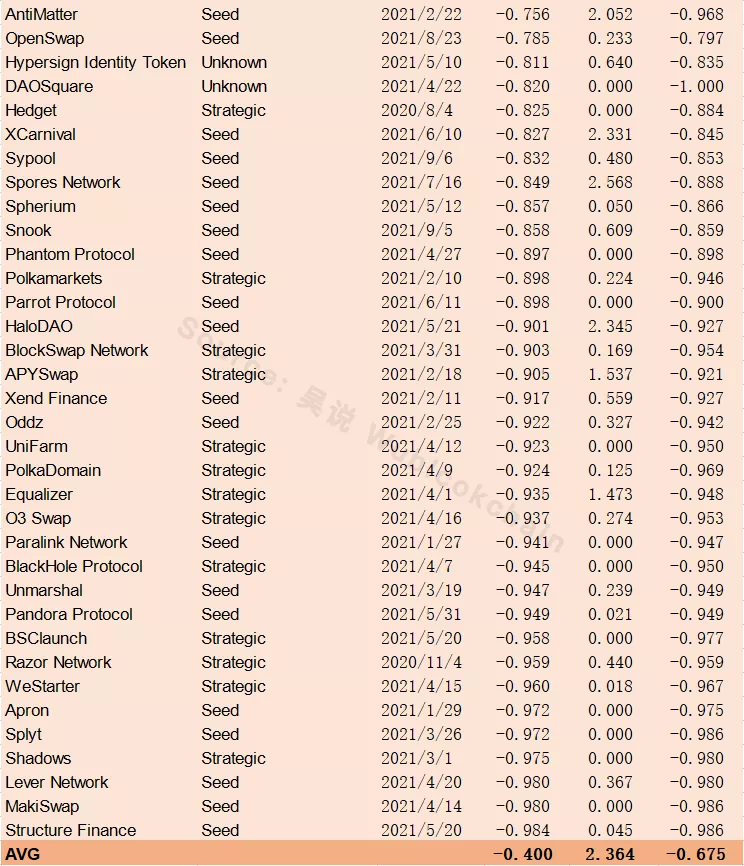

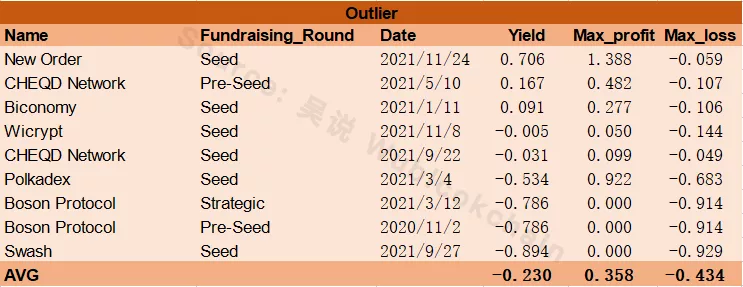

Outlier

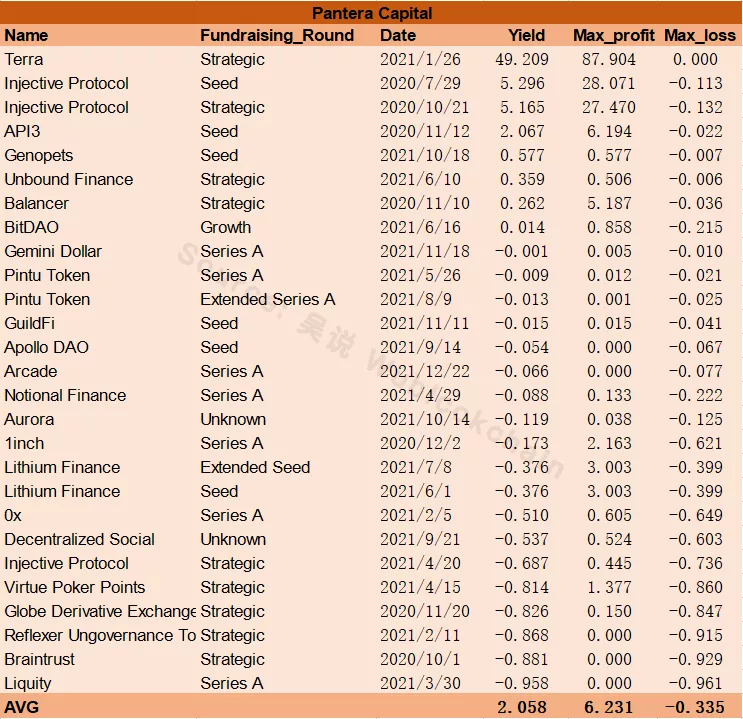

Pantera Capital

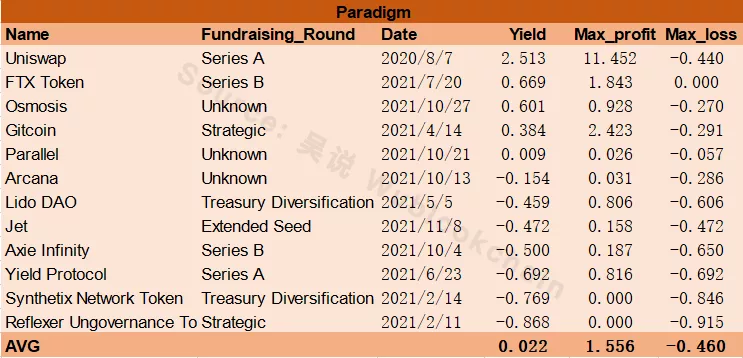

Paradigm

Parafi

Polychain

Scalar

Sequoia

Signum

Spartan

Three Arrows

Union Square

X21

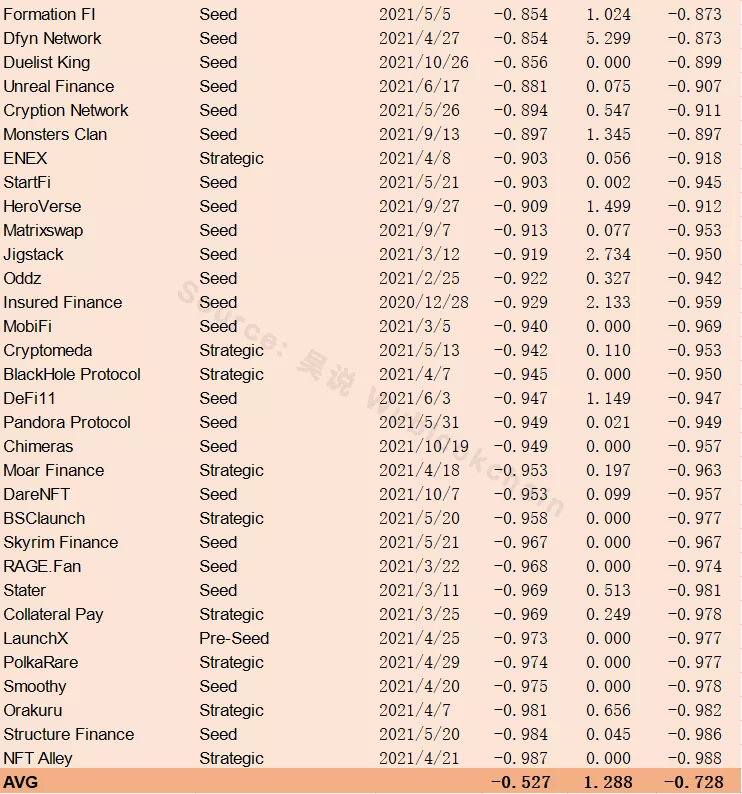

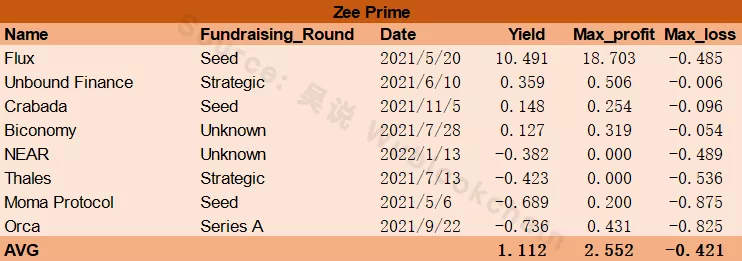

Zee Prime

- 其他 VC

筛选步骤如下:

首先,将2020年7月以后 685 条数据分别按照融资公布以来收益率、最大收益、最大亏损降序排列。然后筛选出在每项收益排名中均有 3 个及以上项目进入前 100 名的 VC。

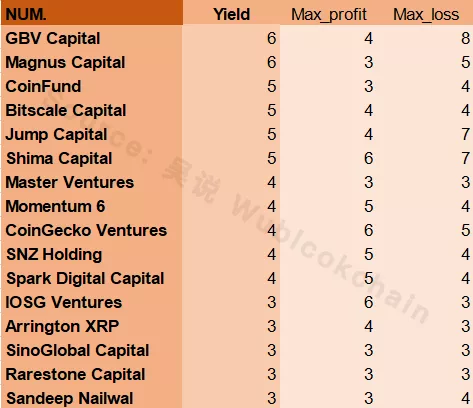

最终得到 16 家 VC(除上述 40 家外):

以 GBV 为例,收益率进前 100 的项目有 6 个,最大收益进前 100 的有 4 个,最大亏损进前 100 的有 8 个。这其中有些 VC 投资项目繁多,投中 3 个以上收益率进入前 100 的项目自然不难。因此我们需要对这 16 家 VC 进一步筛选。

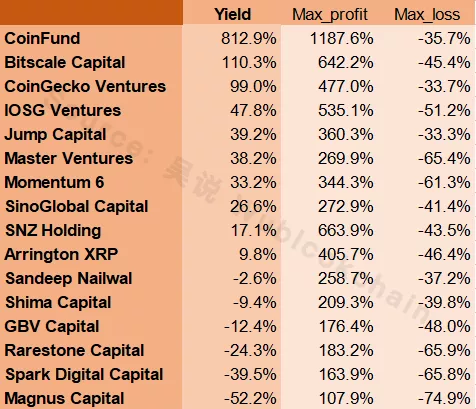

通过比较我们发现,这 16 家 VC 整体表现要好于上述 40 家。呈亏损状态的 VC 仅 6 家,出现大幅回撤的仅 5 家,且大部分最大收益超过 2 倍。

总结

重申,以上所有收益率均不代表 VC 投资业绩,只是衡量融资信息对于投资者的参考意义。投资者可以将融资背景作为项目优劣的评判标准之一,但不适合跟投,毕竟我们不知道 VC 的真实成本价和退出价。

个人更喜欢将上述收益率当做“反向指标”来参考,即收益率较高的 VC 不一定能让我为某个项目加分,但收益率较低的 VC 一定能让我为其以后投资的项目减分。